ถึงแม้ตลาดที่อยู่อาศัยจะ “ทรงตัว” แต่จริงๆแล้วตลาดที่อยู่อาศัยในปัจจุบันกำลังค่อยๆปรับเข้าสู่ “สมดุล” มากขึ้นนะคะ เพราะก่อนหน้านี้ทาง Developer แต่ละรายจะเปิดตัวโครงการใหม่กันทุกไตรมาส แต่ละไตรมาสก็มีโครงการใหม่หลายโครงการด้วย จึงเกิดการแข่งขันในตลาดที่อยู่อาศัยกันคึกคักมาตลอด จนพอเศรษฐกิจไม่ดี มีความไม่แน่นอนจากสถานการณ์ความขัดแย้งในตะวันออกกลางเข้ามาอีก ส่งผลให้ภาพรวมตลาดที่อยู่อาศัยจึงทรงตัวมาหลายไตรมาสนั่นเอง

ถึงแม้ตลาดที่อยู่อาศัยจะ “ทรงตัว” แต่จริงๆแล้วตลาดที่อยู่อาศัยในปัจจุบันกำลังค่อยๆปรับเข้าสู่ “สมดุล” มากขึ้นนะคะ เพราะก่อนหน้านี้ทาง Developer แต่ละรายจะเปิดตัวโครงการใหม่กันทุกไตรมาส แต่ละไตรมาสก็มีโครงการใหม่หลายโครงการด้วย จึงเกิดการแข่งขันในตลาดที่อยู่อาศัยกันคึกคักมาตลอด จนพอเศรษฐกิจไม่ดี มีความไม่แน่นอนจากสถานการณ์ความขัดแย้งในตะวันออกกลางเข้ามาอีก ส่งผลให้ภาพรวมตลาดที่อยู่อาศัยจึงทรงตัวมาหลายไตรมาสนั่นเอง

ทาง Developer จึงชะลอการเปิดตัวโครงการใหม่ หันมาเน้นระบายสต็อกคงค้างเป็นหลักแทน จนปัจจุบันก็สามารถพูดได้ว่า ตลาดที่อยู่อาศัยกรุงเทพฯ-ปริมณฑล Q1/2569 กำลังเข้าสู่ “สมดุล” มากขึ้น

เราสามารถดูตัวเลขง่ายๆจากภาพรวมตลาดที่อยู่อาศัย Q1/2569 ทั้งโซนกรุงเทพฯ-ปริมณฑลและเฉพาะกรุงเทพฯ โดยศูนย์ข้อมูลอสังหาริมทรัพย์ REIC ที่ได้สำรวจข้อมูลอุปสงค์และอุปทานตลาดที่อยู่อาศัย โดยจะมีภาพรวมหน่วยสร้างเสร็จเหลือขาย (Remaining Supply) ใน Q1/2569 ดังนี้

โซนกรุงเทพฯ-ปริมณฑล

- หน่วยสร้างเสร็จเหลือขาย (Remaining Supply) 210,139 หน่วย ลดลง 10.0% (Q1/2568 มีจำนวน 233,604 หน่วย)

- มูลค่าหน่วยสร้างเสร็จเหลือขาย (Remaining Supply) 1,335,009 หน่วย ลดลง 8.4% (Q1/2568 มีจำนวน 1,457,079 หน่วย)

- อัตราดูดซับ (Absorption Rate) ต่อเดือนอยู่ที่ 1.8% จำนวนเดือนที่คาดว่าจะขายหมดเท่ากับ 52 เดือน (Q1/2568 อยู่ที่ 1.7% มีจำนวนเดือน 55 เดือน)

เฉพาะโซนกรุงเทพฯ

- หน่วยสร้างเสร็จเหลือขาย (Remaining Supply) 85,499 หน่วย ลดลง 10.4% (Q1/2568 มีจำนวน 95,403 หน่วย)

- มูลค่าหน่วยสร้างเสร็จเหลือขาย (Remaining Supply) 680,053 หน่วย ลดลง 8.6% (Q1/2568 มีจำนวน 744,033 หน่วย)

- อัตราดูดซับ (Absorption Rate) ต่อเดือนอยู่ที่ 2.2% จำนวนเดือนที่คาดว่าจะขายหมดเท่ากับ 43 เดือน (Q1/2568 อยู่ที่ 2.1% มีจำนวนเดือน 45 เดือน)

จะเห็นตัวเลขที่ติดลบ ซึ่งหมายถึงทาง Developer สามารถระบายสต็อกที่อยู่อาศัยได้ รวมถึงไม่ค่อยมีโครงการเปิดใหม่ จึงทำให้มีสต็อกคงค้างที่รอขายในตลาดที่น้อยลง ส่วนอัตราดูดซับ (Absorption Rate) ต่อเดือนก็เพิ่มขึ้น จึงใช้ระยะเวลาในการขายที่น้อยลงนิดนึง แต่ก็สะท้อนแนวโน้มตลาดที่อยู่อาศัยที่ดีในอนาคตนั่นเอง

นอกจากนั้นยังมีภาพรวมบ้านจัดสรร-คอนโดเปิดขายใหม่ของกรุงเทพฯใน Q1/2569 ที่เราชี้บอกชัดเจนเลยว่าทำเลไหนขายดี? ทำเลไหนของล้นตลาด? อย่างคอนโดปทุมวันที่มีระยะเวลาในการขายมากสุดอยู่ที่ 106 เดือนหรือเท่ากับ 8 ปี 10 เดือนเลยนะ ก็ถือว่าน่าแปลกใจมากเลยนะ ทั้งๆที่เป็นทำใจกลางเมือง แต่กลับมียอดขายไม่ดีเท่าไหร่นัก

รวมถึง Supply บ้าน-คอนโดมือสองพร้อมขาย, การโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ, การโอนกรรมสิทธิ์ห้องชุดของชาวต่างชาติในกรุงเทพฯ, คอนโดใกล้รถไฟฟ้า 500 เมตร โซนไหนยังต่อรองราคาได้? โซนไหนน่าลงทุน? และโครงการเปิดใหม่ในกรุงเทพฯ Q2/2569 จะมีที่ไหนบ้าง?

ทุกคนสามารถอ่าน “สรุปตลาดที่อยู่อาศัยกรุงเทพฯ-ปริมณฑล Q1/2569” กันต่อด้านล่างได้เลย หรือใครอยากเห็นภาพรวมตลาดที่อยู่อาศัย ทั่วประเทศ Q1/2569 ที่บ่งบอกว่าตอนนี้อาจเป็นจังหวะที่ดีที่สุดของผู้ซื้อ เพราะยังมีตัวเลือกที่อยู่อาศัยมากขึ้น ได้ราคาคุ้มค่า จ่ายดอกเบี้ยต่ำ ก่อนที่ราคาที่อยู่อาศัยจะปรับตัวสูงขึ้นในอนาคต ก็คลิกอ่านเพิ่มเติมที่นี่ค่ะ

ภาพรวมตลาดที่อยู่อาศัย กรุงเทพฯ-ปริมณฑล (Q1/2569)

Total Supply กรุงเทพฯ – ปริมณฑล

Total Supply กรุงเทพฯ - ปริมณฑล

ทางศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ธนาคารอาคารสงเคราะห์ ได้สรุป “ภาพรวม Total Supply โครงการที่อยู่ระหว่างการขาย (ไม่รวมบ้านมือสอง) ในกรุงเทพฯ – ปริมณฑล (นนทบุรี, ปทุมธานี, สมุทรปราการ, สมุทรสาครและนครปฐม)” โดยจะเห็นว่าตัวเลขใน Q1/2569 มีภาพรวม “ลดลง” ทั้งในด้านจำนวนและมูลค่า เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) โดยสัดส่วนของ Total Supply ในกรุงเทพฯ – ปริมณฑล เมื่อเทียบทั่วประเทศ ก็จะมี 222,315 หน่วย (คิดเป็น 76.8% ของทั้งประเทศ) และมูลค่า 1,421,086 ล้านบาท (คิดเป็น 83.5% ของทั้งประเทศ)

ซึ่งสะท้อนถึงภาพรวมของ Total Supply โครงการที่อยู่ระหว่างการขาย (ไม่รวมบ้านมือสอง) ยังคงกระจุกตัวอยู่ใจกลางประเทศไทย อีกทั้งเมื่อ Developer ชะลอการเปิดตัวโครงการใหม่ๆ ก็ทำให้ที่อยู่อาศัยเหลือขายที่ยังคงค้างก็มีจำนวนที่ลดลงเรื่อยๆ ส่งผลให้ภาพรวมตลาดกำลังเข้าสู่ภาวะสมดุลมากขึ้นนั่นเอง

ภาพรวมตลาดที่อยู่อาศัย กรุงเทพฯ-ปริมณฑล (Q1/2569)

ภาพรวมตลาดที่อยู่อาศัย กรุงเทพฯ-ปริมณฑล (Q1/2569)

สำหรับ “ภาพรวมของที่อยู่อาศัยที่อยู่ระหว่างการขาย กรุงเทพฯ-ปริมณฑล (Q1/2569)” เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) จะพบว่า

- จำนวนหน่วยเปิดตัวใหม่ (New Supply) 8,370 หน่วย ลดลง 31.1% (Q1/2568 มีจำนวน 12,140 หน่วย)

- มูลค่าหน่วยเปิดตัวใหม่ (New Supply) 59,782 ล้านบาท ลดลง 10.4% (Q1/2568 มีจำนวน 66,738ล้านบาท)

- จำนวนหน่วยขายได้ใหม่ (New Sales) 12,212 หน่วย ลดลง 3.6% (Q1/2568 มีจำนวน 12,671 หน่วย)

- มูลค่าหน่วยขายได้ใหม่ (New Sales) 86,077 ล้านบาท เพิ่มขึ้น 16.4% (Q1/2568 มีมูลค่า 73,939 ล้านบาท)

โดยจะมีโครงการที่อยู่อาศัยที่อยู่ระหว่างการขาย กรุงเทพฯ-ปริมณฑล (Q1/2569) ทั้งหมด 49 โครงการด้วยกัน แต่ส่วนใหญ่จะอยู่ในกรุงเทพฯ มีทั้งหมด 29 โครงการ (แบ่งเป็นบ้านแนวราบ 18 โครงการ และอาคารชุด 11 โครงการ) ซึ่งเราจะขอเก็บไว้พูดถึงใน Part กรุงเทพฯ นะคะ ส่วนจังหวัดปริมณฑลก็จะเน้นเปิดตัวเป็นโครงการบ้านจัดสรรมากกว่าคอนโดค่ะ

หน่วยสร้างเสร็จเหลือขาย (Remaining Supply) กรุงเทพฯ-ปริมณฑล (Q1/2569)

หน่วยสร้างเสร็จเหลือขาย (Remaining Supply) กรุงเทพฯ-ปริมณฑล (Q1/2569)

- หน่วยสร้างเสร็จเหลือขาย (Remaining Supply) 210,139 หน่วย ลดลง 10.0% (Q1/2568 มีจำนวน 233,604 หน่วย)

- มูลค่าหน่วยสร้างเสร็จเหลือขาย (Remaining Supply) 1,335,009 หน่วย ลดลง 8.4% (Q1/2568 มีจำนวน 1,457,079 หน่วย)

เท่ากับว่า “ภาพรวมของทั้งบ้านแนวราบและอาคารชุดที่สร้างเสร็จเหลือขาย (Remaining Supply)” เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) จะมีจำนวนที่ “ลดลง” ซึ่งถือเป็นเรื่องที่ดีนะ เพราะหมายถึงว่าทาง Developer สามารถระบายสต็อกที่อยู่อาศัยได้ รวมถึงไม่ค่อยมีโครงการเปิดใหม่ จึงทำให้มีสต็อกคงค้างที่รอขายในตลาดที่น้อยลง

ซึ่งกลุ่มประเภทที่อยู่อาศัยและระดับราคาที่มีหน่วยสร้างเสร็จเหลือขาย (Remaining Supply) มากที่สุด ได้แก่ ทาวน์โฮม 2-3 ล้านบาท / บ้านแฝด 3-5 ล้านบาท / บ้านเดี่ยว 5-7.5 ล้านบาท / อาคารชุด 2-3 ล้านบาท จึงถือเป็นกลุ่มที่มีการแข่งขันสูง เพราะมีโครงการในระดับเดียวกันหลายแห่ง จึงอาจทำให้ยอดขายชะลอตัวได้ค่ะ

สำหรับอัตราดูดซับ (Absorption Rate) ต่อเดือนของ Q1/2569 อยู่ที่ 1.8% เพิ่มขึ้นจาก Q1/2568 ที่มีอัตราดูดซับต่อเดือนอยู่ที่ 1.7% จึงทำให้มีจำนวนเดือนที่คาดว่าจะขายหมดลดลงจาก 55 เดือน (4 ปี 7 เดือน) เป็น 52 เดือน (4 ปี 4 เดือน) เท่ากับทางผู้ประกอบการจะต้องใช้ระยะเวลาในการขายที่น้อยลงนิดนึงค่ะ

Supply บ้าน-คอนโดมือสองพร้อมขาย กรุงเทพฯ-ปริมณฑล (Q1/2569)

ต้องบอกว่า “บ้าน-คอนโดมือสอง” ยังคงเป็นตลาดที่เติบโตต่อเนื่อง เพราะด้วยสถานการณ์ที่ไม่แน่นอนของสงครามตะวันออกกลางและภาพรวมเศรษฐกิจที่ยังชะลอตัว ทำให้หลายๆคนจึงตัดสินใจเลือกซื้อเป็นบ้าน-คอนโดมือสองมากกว่าโครงการเปิดใหม่นั่นเอง อีกทั้งยังโดดเด่นเรื่องทำเลที่อยู่ในเมืองหรือใกล้เมือง และมีราคาไม่สูงมากนักเมื่อเทียบกับบ้านใหม่บนทำเลเดียวกัน จึงทำให้ความคุ้มค่ากลายเป็นเสน่ห์สำคัญของบ้าน-คอนโดมือสอง จูงใจให้หลายๆคนเริ่มเลือกซื้อบ้าน-คอนโดมือสองมากขึ้นค่ะ

ต้องบอกว่า “บ้าน-คอนโดมือสอง” ยังคงเป็นตลาดที่เติบโตต่อเนื่อง เพราะด้วยสถานการณ์ที่ไม่แน่นอนของสงครามตะวันออกกลางและภาพรวมเศรษฐกิจที่ยังชะลอตัว ทำให้หลายๆคนจึงตัดสินใจเลือกซื้อเป็นบ้าน-คอนโดมือสองมากกว่าโครงการเปิดใหม่นั่นเอง อีกทั้งยังโดดเด่นเรื่องทำเลที่อยู่ในเมืองหรือใกล้เมือง และมีราคาไม่สูงมากนักเมื่อเทียบกับบ้านใหม่บนทำเลเดียวกัน จึงทำให้ความคุ้มค่ากลายเป็นเสน่ห์สำคัญของบ้าน-คอนโดมือสอง จูงใจให้หลายๆคนเริ่มเลือกซื้อบ้าน-คอนโดมือสองมากขึ้นค่ะ

จากข้อมูลของเว็บไซต์ “ตลาดนัดบ้านมือสอง” ที่รวบรวมอสังหาริมทรัพย์มือสองจากสถาบันการเงินและหน่วยงานรัฐ รวมถึงธนาคารอาคารสงเคราะห์ โดยจะให้ทุกคนสามารถมาลงประกาศขายได้ฟรี ซึ่งจะมีทั้งบ้าน-คอนโดมือสองทั่วไปและทรัพย์สินรอการขาย (NPA) ด้วยค่ะ

พบว่า “ภาพรวม Supply บ้าน-คอนโดมือสอง กรุงเทพฯ-ปริมณฑล (Q1/2569)” เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) มีจำนวน 227,347 หน่วย ลดลง 5.8% (Q1/2568 มีจำนวน 241,407 หน่วย)

โดยจะมีเพียงจังหวัดกรุงเทพฯเท่านั้นที่มีจำนวนหน่วยบ้าน-คอนโดมือสองเพิ่มขึ้น 20.9% รวม 139,319 หน่วย (Q1/2568 มีจำนวน 115,270 หน่วย) แต่ก็เป็นเพราะว่ากรุงเทพฯถือเป็นตลาดที่มีจำนวนที่อยู่อาศัยเยอะ จึงทำให้จำนวนประกาศขายเพิ่มขึ้นได้ง่ายกว่าจังหวัดรอบนอก รวมถึงอาจมีทรัพย์สินรอการขาย (NPA) อย่างบ้านหรือคอนโดที่มาจากการยึดทรัพย์เพิ่มมากขึ้นด้วย แต่ก็เป็นการสะท้อนถึงบ้าน-คอนโดมือสองที่มีแนวโน้มกระจุกตัวในตลาดกรุงเทพฯนั่นเอง

ภาพรวมตลาดที่อยู่อาศัย กรุงเทพฯ (Q1/2569)

หลังจากเราพาไปดูภาพรวมตลาดที่อยู่อาศัย กรุงเทพฯ-ปริมณฑล (Q1/2569) กันมาแล้ว ก็ขอมาเจาะลึกที่ “กรุงเทพฯ” กันต่อเลยนะคะ เพราะถือเป็นตลาดที่อยู่อาศัยขนาดใหญ่ที่มีทั้งจำนวนโครงการและผู้คนอาศัยอยู่หลากหลายเลย

ภาพรวมของที่อยู่อาศัยที่อยู่ระหว่างการขาย กรุงเทพฯ (Q1/2569)

“ภาพรวมของที่อยู่อาศัยที่อยู่ระหว่างการขาย กรุงเทพฯ (Q1/2569)” เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) จะพบว่า

- จำนวนหน่วยเปิดตัวใหม่ (New Supply) 6,297 หน่วย ลดลง 15.5% (Q1/2568 มีจำนวน 7,450 หน่วย)

- มูลค่าหน่วยเปิดตัวใหม่ (New Supply) 49,505 ล้านบาท เพิ่มขึ้น 20.9% (Q1/2568 มีจำนวน 40,944ล้านบาท)

- จำนวนหน่วยขายได้ใหม่ (New Sales) 5,974 หน่วย ลดลง 6.0% (Q1/2568 มีจำนวน 6,358 หน่วย)

- มูลค่าหน่วยขายได้ใหม่ (New Sales) 57,883 ล้านบาท เพิ่มขึ้น 16.4% (Q1/2568 มีมูลค่า 44,381 ล้านบาท)

ถึงแม้จะมีจำนวนของหน่วยเปิดตัวใหม่ (New Supply) และหน่วยขายได้ใหม่ (New Sales) ที่ลดลง แต่ในด้านมูลค่าของหน่วยเปิดตัวใหม่ (New Supply) และหน่วยขายได้ใหม่ (New Sales) กลับเพิ่มขึ้น แสดงว่าซื้อที่อยู่อาศัยที่มีราคาสูงขึ้นนั่นเอง

หน่วยสร้างเสร็จเหลือขาย (Remaining Supply) กรุงเทพฯ (Q1/2569)

หน่วยสร้างเสร็จเหลือขาย (Remaining Supply) กรุงเทพฯ (Q1/2569)

- หน่วยสร้างเสร็จเหลือขาย (Remaining Supply) 85,499 หน่วย ลดลง 10.4% (Q1/2568 มีจำนวน 95,403 หน่วย)

- มูลค่าหน่วยสร้างเสร็จเหลือขาย (Remaining Supply) 680,053 หน่วย ลดลง 8.6% (Q1/2568 มีจำนวน 744,033 หน่วย)

เพราะมีการระบายสต็อกคงค้างออกไปได้ทั้งในโครงการบ้านแนวราบและอาคารชุด ส่งผลให้ภาพรวมของบ้านแนวราบและอาคารชุดที่สร้างเสร็จเหลือขาย (Remaining Supply) เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) จะมีทั้งจำนวนและมูลค่าที่ “ลดลง” นั่นเองค่ะ

หากแยกตามกลุ่มประเภทที่อยู่อาศัยและระดับราคาที่มีหน่วยสร้างเสร็จเหลือขาย (Remaining Supply) มากที่สุด ก็จะพบว่า ทาวน์โฮม 3-5 ล้านบาท / บ้านแฝด 5-7.5 ล้านบาท / บ้านเดี่ยว 10-20 ล้านบาท / อาคารชุด 2-3 ล้านบาท ทำให้ภาพรวม Segment ที่อยู่อาศัยในระดับราคา 2-3 ล้านบาทจะมีหน่วยสร้างเสร็จเหลือขาย (Remaining Supply) มากที่สุด แต่เมื่อโครงการใน Segment เดียวกันมีจำนวนหน่วยเหลือขายเยอะแบบนี้ ทาง Developer ก็อาจจะออกโปรโมชันต่างๆเพื่อจูงใจผู้ซื้อและแข่งขันในตลาด แต่ก็ถือเป็นโอกาสของผู้ซื้อก็จะมีตัวเลือกมากขึ้นและได้ราคาดีด้วยนั่นเอง

ดังนั้นโครงการที่อยู่อาศัยในกรุงเทพฯ Q1/2569 จึงมีอัตราดูดซับ (Absorption Rate) ต่อเดือนอยู่ที่ 2.2% เพิ่มขึ้นจาก Q1/2568 ที่มีอัตราดูดซับต่อเดือนอยู่ที่ 2.1% จึงทำให้มีจำนวนเดือนที่คาดว่าจะขายหมดลดลงเร็วขึ้นจาก 45 เดือน (4 ปี 9 เดือน) เป็น 43 เดือน (4 ปี 7 เดือน)

โครงการที่อยู่อาศัยที่อยู่ระหว่างการขาย กรุงเทพฯ-ปริมณฑล (Q1/2569)

อย่างที่เราได้บอกไปนะคะว่า “โครงการที่อยู่อาศัยที่อยู่ระหว่างการขาย กรุงเทพฯ-ปริมณฑล (Q1/2569)” จะมีทั้งหมด 49 โครงการ โดยมีโครงการในกรุงเทพฯรวม 29 โครงการ รวมจำนวนหน่วยเปิดตัวใหม่ (New Supply) 6,297 หน่วย แบ่งเป็นบ้านแนวราบ 18 โครงการ รวม 482 หน่วยและอาคารชุด 11 โครงการ รวม 5,815 หน่วย ซึ่งน่าสนใจที่โครงการบ้านแนวราบโซนตลิ่งชัน-ทวีวัฒนา และ ลาดพร้าว-วังทองหลาง-บางกะปิ รวมถึงคอนโดโซนสุขุมวิท มีหน่วยขายได้ใหม่ (New Sales) ระดับ 100 ล้านบาทขึ้นไปด้วยค่ะ

ภาพรวมบ้านจัดสรรและอาคารชุดเปิดขายใหม่ กรุงเทพฯ (Q1/2569)

ภาพรวมบ้านจัดสรรเปิดขายใหม่ กรุงเทพฯ (Q1/2569)

“ภาพรวมบ้านจัดสรรเปิดขายใหม่ของกรุงเทพฯใน Q1/2569” เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) จะเห็นว่าภาพรวมตลาดที่อยู่อาศัยส่วนใหญ่จะเป็น แถบสีเหลือง มีอัตราดูดซับ (Absorption Rate) ต่อเดือนอยู่ที่ 2.2% แต่ก็มี แถบสีเขียว ในโซนภาษีเจริญ-บางแค-หนองแขมและยานนาวา-บางคอแหลมที่มีอัตราดูดซับต่อเดือนอยู่ที่ 3.9% ใช้ระยะเวลาในการขายบ้านจัดสรรเปิดใหม่เพียง 23 เดือนหรือไม่ถึง 2 ปีนั่นเอง ส่วน แถบสีส้ม / แถบสีแดง ก็มีให้เห็นอยู่บ้างเหมือนกัน โดยโซนหนองจอกจะมีอัตราดูดซับต่ำสุด อยู่ที่ 1.1% ทำให้มีระยะเวลาในการขายมากสุดอยู่ที่ 86 เดือนหรือ 7 ปี 2 เดือน

“ภาพรวมอาคารชุดที่เปิดขายใหม่ของกรุงเทพฯใน Q1/2569” เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) พบว่าทำเลส่วนใหญ่จะเป็น แถบสีส้ม และ แถบสีแดง หมายถึง มีสต็อกที่อยู่อาศัยคงค้างอยู่เยอะ มีอัตราดูดซับ (Absorption Rate) ต่อเดือนน้อยกว่า 3% ซึ่งรู้กันมั้ยว่าคอนโดโซนไหนที่มีอัตราดูดซับต่ำสุดใน Q1/2569 นี้ เราก็ขอเฉลยเลย นั่นก็คือ ปทุมวัน ที่มีระยะเวลาในการขายมากสุดอยู่ที่ 106 เดือนหรือเท่ากับ 8 ปี 10 เดือนเลย ถือว่าน่าแปลกใจมากเลยนะ เพราะทั้งๆที่เป็นทำใจกลางเมือง แต่กลับมียอดขายไม่ดีเท่าไหร่นัก อาจเป็นเพราะว่าเป็นคอนโดหรูที่มีระดับราคาสูงมาก ทำให้กลุ่มผู้ซื้อจึงมีจำนวนจำกัด ประกอบกับมีคอนโดมือสองและโครงการพร้อมอยู่หลายแห่ง ทำให้กลุ่มผู้ซื้อนี้มีทางเลือกมากขึ้นค่ะ

ดังนั้นภาพรวมใน Q1/2568 ของบ้านจัดสรรเปิดขายใหม่จะมีความน่าสนใจและทิศทางที่ดีกว่าคอนโดมิเนียมนั่นเอง

Supply บ้าน-คอนโดมือสองพร้อมขาย กรุงเทพฯ (Q1/2569)

สำหรับ “Supply บ้าน-คอนโดมือสองพร้อมขาย กรุงเทพฯ (Q1/2569)” ระดับราคาไม่เกิน 3 ล้านบาท จะมีสัดส่วนเป็น 39.6% เลยค่ะ ทำให้ภาพรวมของบ้าน-คอนโดมือสองจะมีราคาจับต้องได้ง่าย

สำหรับ “Supply บ้าน-คอนโดมือสองพร้อมขาย กรุงเทพฯ (Q1/2569)” ระดับราคาไม่เกิน 3 ล้านบาท จะมีสัดส่วนเป็น 39.6% เลยค่ะ ทำให้ภาพรวมของบ้าน-คอนโดมือสองจะมีราคาจับต้องได้ง่าย

หากลองแยกตามประเภทที่อยู่อาศัยจะพบว่า Supply ส่วนใหญ่จะเป็นคอนโดมือสองที่คิดเป็น 68.3% จาก Supply ทั้งหมด โดยคอนโดมือสองราคา 3-5 ล้านบาทจะเป็น Segment ที่มีให้เลือกเยอะสุด และหากเทียบกับคอนโดที่สร้างเสร็จเหลือขาย (Remaining Supply) ที่เราพาไปดูเมื่อกี้ ส่วนใหญ่จะอยู่ในระดับราคา 2-3 ล้านบาท

ทำให้ถึงแม้ภาพรวมคอนโดมือสองส่วนใหญ่จะมีราคาสูงกว่า แต่ก็มีปัจจัยอื่นๆที่ต้องคำนึงถึงด้วย เพราะเป็นไปได้ว่าคอนโดมือสองอาจตั้งอยู่บนทำเลที่ดีกว่าหรือห้องขนาดใหญ่กว่าคอนโดใหม่ได้เหมือนกัน

การโอนกรรมสิทธิ์ที่อยู่อาศัย (บ้านใหม่ – บ้านมือสอง) กรุงเทพฯ (Q1/2569)

การโอนกรรมสิทธิ์ที่อยู่อาศัยของกรุงเทพฯ ใน Q1/2569

หลังจากเราพาไปดูภาพรวมตลาด Supply แล้ว เรามาดู “ภาพรวมของการโอนกรรมสิทธิ์ที่อยู่อาศัยของกรุงเทพฯ ใน Q1/2569” เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) กันบ้าง

- จำนวนการโอนกรรมสิทธิ์ 17,746 หน่วย เพิ่มขึ้น 11.1% (Q1/2568 มีจำนวน 15,967 หน่วย)

– บ้านแนวราบ : จำนวน 6,073 หน่วย เพิ่มขึ้น 7.3%

– อาคารชุด : จำนวน 11,673 หน่วย เพิ่มขึ้น 13.3% - มูลค่าการโอนกรรมสิทธิ์ 64,952 ล้านบาท ลดลง 4.5% (Q1/2568 มีมูลค่า 67,987 ล้านบาท)

– บ้านแนวราบ : จำนวน 31,761 หน่วย ลดลง 5.5%

– อาคารชุด : จำนวน 33,192 หน่วย ลดลง 3.5%

สำหรับภาพรวมบ้านแนวราบและอาคารชุด ราคาต่ำกว่า 7.5 ล้านบาท จะมีจำนวนการโอนกรรมสิทธิ์ที่เพิ่มขึ้น แต่เพราะว่ามีปัจจัยสนับสนุนส่วนนึงมาจากมาตรการกระตุ้นของภาครัฐ ไม่ว่าจะเป็น มาตรการลดค่าธรรมเนียมโอนและจดจำนอง ตั้งแต่วันที่ 22 เมษายน 2568 (วันประกาศในราชกิจจานุเบกษา) ถึงวันที่ 30 มิถุนายน 2569 นี้ และมาตรการผ่อนเกณฑ์ LTV ที่ขยายระยะเวลาไปเป็นวันที่ 30 มิถุนายน 2570 นั่นเอง รวมถึงทางผู้ประกอบการอาจมีการจัดโปรโมชันลดราคาต่างๆ เพื่อจูงใจผู้ซื้อและกระตุ้นยอดขายด้วย

คอนโดใกล้รถไฟฟ้า 500 เมตร โซนไหนยังต่อรองราคาได้? โซนไหนน่าลงทุน?

เราได้แถม “คอนโดใกล้รถไฟฟ้า 500 เมตร โซนไหนยังต่อรองราคาได้? โซนไหนน่าลงทุน?” มาในบทความนี้ด้วยนะ เพราะคอนโดใกล้รถไฟฟ้ายังคงเป็นตัวเลือกหลักๆของคนส่วนใหญ่ มีจุดเด่นอย่างการเดินทางได้สะดวกนั่นเอง

ซึ่งคอนโดที่อยู่ระหว่างการขายในแนวรถไฟฟ้า 500 เมตร (Q1/2569) จะมีหน่วยสร้างเสร็จเหลือขาย (Remaining Supply) รวม 35,203 หน่วย โดยมีภาพรวมอัตราดูดซับ (Absorption Rate) ต่อเดือนอยู่ใน แถบสีส้ม / แถบสีแดง ที่บ่งบอกถึงสต็อกคอนโดที่รอขายคงค้างอยู่เยอะ ทำให้อัตราดูดซับ (Absorption Rate) ต่อเดือนในภาพรวมอยู่ที่ 1.6% ต่อเดือน หรือคิดเป็นระยะเวลาประมาณ 59 เดือน

แต่ก็ยังมีบางโซนที่ถือว่าเป็นโซนขายดี อย่างคอนโดใกล้ MRT สายสีน้ำเงิน (หัวลำโพง-บางแค) ที่มีอัตราดูดซับ (Absorption Rate) ต่อเดือนอยู่ที่ 2.8% มีจำนวนเดือนที่คาดว่าจะขายหมดรวม 33 เดือนหรือ 2 ปี 9 เดือน และคอนโดใกล้ BTS สายสีทอง มีอัตราดูดซับ (Absorption Rate) ต่อเดือนอยู่ที่ 2.7% มีจำนวนเดือนที่คาดว่าจะขายหมดรวม 34 เดือนหรือ 2 ปี 10 เดือน ส่วนคอนโดใกล้ MRT สายสีน้ำเงิน (บางซื่อ) จะมีอัตราดูดซับ (Absorption Rate) ต่อเดือนต่ำที่สุดอยู่ที่ 0.8% ซึ่งต้องใช้เวลานานถึง 124 เดือนหรือ 10 ปี 4 เดือน จึงจะระบายคอนโดที่คงค้างให้หมดได้นั่นเอง

ซึ่งตัวเลขเหล่านี้จึงช่วยสะท้อนภาพรวมได้ชัดเจนว่าถึงแม้คอนโดใกล้รถไฟฟ้ามีจุดเด่นในเรื่องการเดินทางและมีความต้องการอยู่อาศัยสูง แต่ในหลายๆโซนก็มีจำนวนคอนโดหลายแห่ง จึงเกิดการแข่งขันกัน ส่งผลให้เกิดสต็อกคงค้างและชะลอยอดขายด้วยนั่นเอง

ดังนั้นโอกาสของผู้ซื้ออย่างเราก็คือคอนโดในโซนที่มี Absorption Rate ต่ำหรืออยู่ใน แถบสีแดง เพราะสามารถต่อรองราคาได้ เนื่องจาก Developer จัดโปรโมชันต่างๆเพื่อเร่งระบายสต็อก ส่วนเหล่านักลงทุนก็สามารถเลือกโซนที่มี Absorption Rate อยู่ใน แถบสีส้ม ถือเป็นตลาดที่ยังมีความต้องการซื้อในระดับที่ดีและคอนโดยังไม่ล้นตลาดในโซนนี้ จึงอาจเป็นอีกหนึ่งทางเลือกที่น่าสนใจสำหรับการลงทุนเพื่อปล่อยเช่าหรือขายต่อในอนาคต

ชาวต่างชาติในกรุงเทพฯ (Q1/2569)

การโอนกรรมสิทธิ์ห้องชุดของชาวต่างชาติ กรุงเทพฯ (Q1/2569)

การโอนกรรมสิทธิ์ห้องชุดของชาวต่างชาติ กรุงเทพฯ (Q1/2569)

ต่อมาเป็น “การโอนกรรมสิทธิ์ห้องชุดของชาวต่างชาติในกรุงเทพฯ Q1/2569” เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) จะมีภาพรวมที่ “ลดลง” สวนทางกับภาพรวมการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศใน Q1/2569 ที่เพิ่มขึ้น

- จำนวนการโอนกรรมสิทธิ์ 1,108 หน่วย ลดลง 34.6% (Q1/2568 มีจำนวน 1,695 หน่วย)

- มูลค่าการโอนกรรมสิทธิ์ 6,138 ล้านบาท ลดลง 35.7% (Q1/2568 มีมูลค่า 9,550 ล้านบาท)

- สัดส่วนการโอนกรรมสิทธิ์ห้องชุดในกรุงเทพฯ ระหว่างคนไทยต่อชาวต่างชาติ

– จำนวนการโอนกรรมสิทธิ์อยู่ที่ 90.5 : 9.5

– มูลค่าการโอนกรรมสิทธิ์อยู่ที่ 81.5 : 18.5

สำหรับตัวเลขกำลังซื้อของชาวต่างชาติที่ลดลงทั้งในด้านจำนวนและมูลค่าก็อาจเป็นเพราะว่ามีความไม่แน่นอนของสงครามตะวันออกกลางที่ส่งผลกระทบต่อทุกประเทศ อีกทั้งความเข้มงวดของรัฐบาลเรื่องการถือครองทรัพย์สินแทนชาวต่างชาติ (นอมินี / Nominee) จึงทำให้ภาพรวมกำลังซื้อของชาวต่างชาติจึงลดลงเยอะนั่นเอง

Top 10 สัญชาติแรกที่มีจำนวนหน่วยการโอนกรรมสิทธิ์ห้องชุดมากสุดในกรุงเทพฯ (Q1/2569)

Top 10 สัญชาติแรกที่มีจำนวนหน่วยการโอนกรรมสิทธิ์ห้องชุดมากสุดในกรุงเทพฯ (Q1/2569)

สำหรับ 10 สัญชาติแรกที่มีจำนวนหน่วยการโอนกรรมสิทธิ์สูงสุดในกรุงเทพฯ ระหว่าง Q1/2568 และ Q1/2569 จะเป็นกลุ่มสัญชาติเดิมๆและมีสลับอันดับกันบ้าง

โดยกลุ่มสัญชาติที่มีการโอนกรรมสิทธิ์สูงสุด 3 อันดับแรกอย่าง จีน / พม่า / ไต้หวัน จะมีจำนวนการโอนกรรมสิทธิ์ลดลง 30-42% เลยค่ะ ส่วนสัญชาติสิงคโปร์ก็จะมีการโอนกรรมสิทธิ์ที่ลดลงมากที่สุดอยู่ที่ 64.0% แต่สัญชาติที่มีการโอนกรรมสิทธิ์มากขึ้นก็มีอยู่หลายกลุ่มเหมือนกัน บ่งบอกถึง Real Demand ที่เป็นชาวต่างชาติและต้องการที่อยู่อาศัยจริงๆก็จะหันมาซื้อเองโดยตรง

แต่กลุ่มสัญชาติที่เรามองว่าน่าจับตามองก็คือ อินเดีย เพราะนอกจากจะมีจำนวนหน่วยการโอนกรรมสิทธิ์ที่เพิ่มขึ้นแล้ว ยังซื้อห้องชุดขนาดใหญ่ มีพื้นที่เฉลี่ยต่อหน่วยอยู่ที่ 92.1 ตร.ม. เลย

5 โซนคอนโดที่ชาวต่างชาติเลือกซื้อใน Q1/2569

5 โซนคอนโดที่ชาวต่างชาติเลือกซื้อใน Q1/2569

จากจำนวนการโอนกรรมสิทธิ์ห้องชุดของชาวต่างชาติ กรุงเทพฯ (Q1/2569) ทั้งหมด 1,108 หน่วย จะกระจายอยู่ทั้งหมด 5 โซนด้วยกัน ดังนี้

- ธนบุรี-คลองสาน-บางกอกน้อย-บางกอกใหญ่-บางพลัด

- ห้วยขวาง-จตุจักร-ดินแดง

- พระโขนง-บางนา-สวนหลวง-ประเวศ

- หลักสี่-ดอนเมือง-สายไหม-บางเขน

- สุขุมวิท

ซึ่งกลุ่มสัญชาติที่มีจำนวนหน่วยโอนกรรมสิทธิ์ห้องชุดมากที่สุด 3 อันดับแรกใน 5 โซนคอนโดขายดี ส่วนใหญ่จะเป็นสัญชาติจีน / พม่า / ไต้หวัน โดยโซนธนบุรี-คลองสาน-บางกอกน้อย-บางกอกใหญ่-บางพลัดจะมีกลุ่มสหราชอาณาจักรมาแรงเป็นอันดับ 3 และโซนหลักสี่-ดอนเมือง-สายไหม-บางเขนจะมีกลุ่มแคนาดาและรัสเซียเป็นอันดับ 2-3 ในโซนนี้ แต่ยังไงอันดับ 1 ของทั้ง 5 โซนที่มีจำนวนหน่วยโอนกรรมสิทธิ์ห้องชุดมากที่สุดในกรุงเทพฯ (Q1/2569) จะเป็น จีน ค่ะ ทำให้กลุ่มสัญชาติจีนยังคงเป็นกำลังซื้อหลักของคอนโดกรุงเทพฯเลย

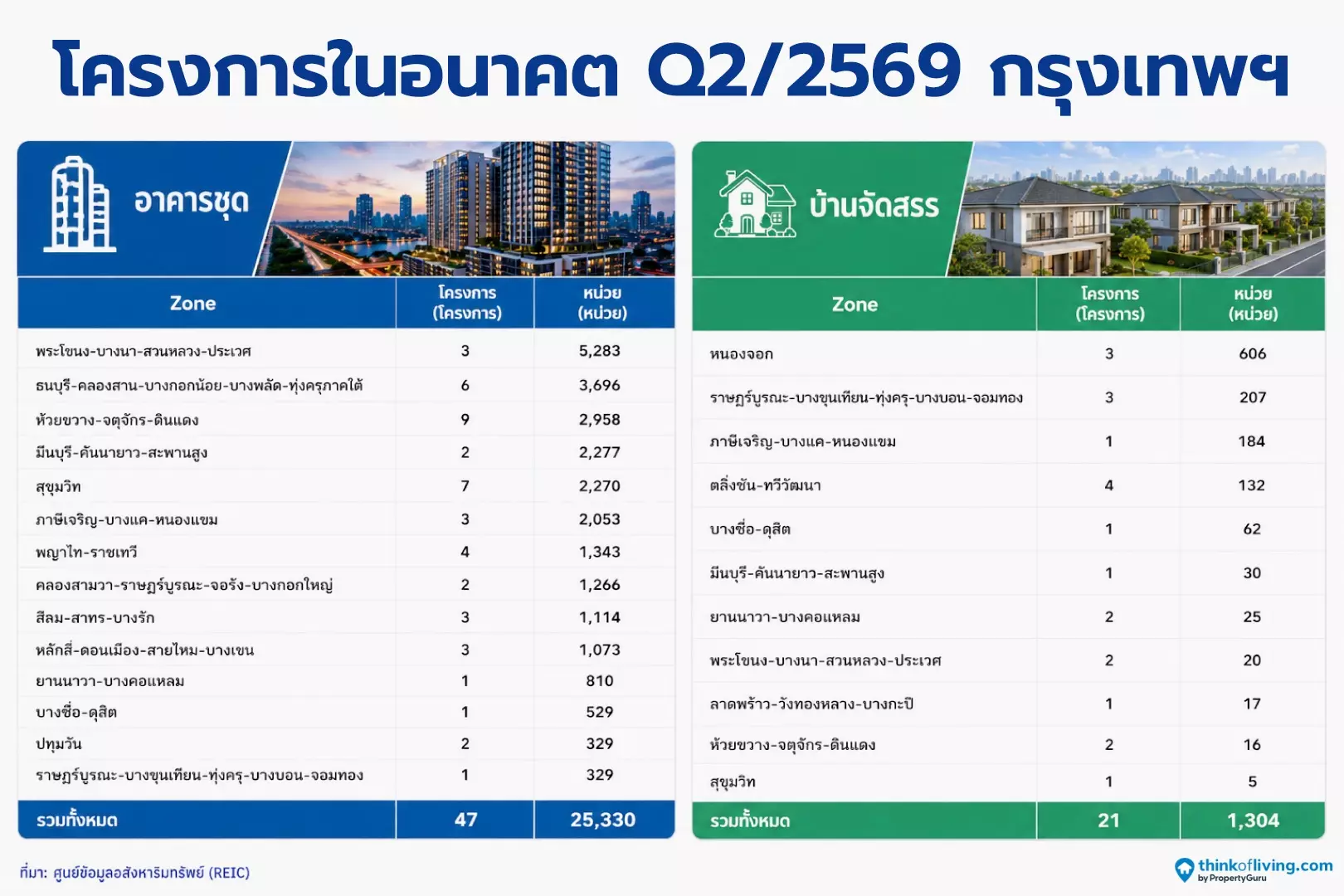

โครงการเปิดใหม่ในกรุงเทพฯ (Q2/2569)

หลังจากเราดูภาพรวมตลาดที่อยู่อาศัย กรุงเทพฯ (Q1/2569) กันมาครบแล้ว เราก็มี “ภาพรวมเบื้องต้นของโครงการเปิดใหม่ในกรุงเทพฯ (Q2/2569)” มาให้ด้วยค่ะ

หลังจากเราดูภาพรวมตลาดที่อยู่อาศัย กรุงเทพฯ (Q1/2569) กันมาครบแล้ว เราก็มี “ภาพรวมเบื้องต้นของโครงการเปิดใหม่ในกรุงเทพฯ (Q2/2569)” มาให้ด้วยค่ะ

จากภาพด้านบนจะเห็นว่ามีโครงการบ้าน-คอนโดเปิดใหม่ในกรุงเทพฯ (Q2/2569) รวม 68 โครงการ แบ่งเป็นบ้านแนวราบ 21 โครงการ รวม 1,304 หน่วย และ คอนโด 47 โครงการ รวม 25,330 หน่วย ถือว่าเปิดตัวโครงการบ้าน-คอนโดเพิ่มมากขึ้นจาก Q1/2569 ที่มีโครงการเปิดตัวทั้งหมด 49 โครงการ

ซึ่งการเปิดตัวโครงการใหม่นี้ก็เป็นเรื่องที่ดีนะคะ เพราะด้วยสถานการณ์ตลาดที่อยู่อาศัยก่อนหน้านี้ที่ยังคงทรงตัวมาหลายไตรมาส ทาง Developer แต่ละเจ้าจึงเลือกชะลอการพัฒนาและเปิดตัวโครงการ เพื่อระบายสต็อกที่อยู่อาศัยคงค้างออกไปก่อนและมีเงินมาหมุนเวียนธุรกิจมากขึ้น จนปัจจุบันมีหน่วยสร้างเสร็จเหลือขาย (Remaining Supply) ในตลาดที่ลดน้อยลงแล้ว

แต่อย่าลืมว่าบางทำเลยังเป็นโซนที่มีสต็อกที่อยู่อาศัยรอขายคงค้างอยู่เยอะจนล้นตลาด เราจึงมองการเปิดตัวโครงการบ้านแนวราบถึง 3 โครงการบนโซนหนองจอกเป็นเรื่องน่ากังวลอยู่เหมือนกัน เพราะถือเป็นโซนที่มีสต็อกคงค้างเยอะ จนมีอัตราดูดซับต่ำอัตราดูดซับต่ำอยู่ที่ 1.1% มีระยะเวลาในการขายอยู่ที่ 86 เดือนหรือ 7 ปี 2 เดือน ตามที่เราได้พูดถึงไปก่อนหน้านี้แล้วนะคะ (Part ภาพรวมบ้านจัดสรรและอาคารชุดเปิดขายใหม่ กรุงเทพฯ Q1/2569)

นอกจากนั้นภาพรวมของคอนโดส่วนใหญ่ในปัจจุบันยังเป็น แถบสีส้ม และ แถบสีแดง จึงมีจำนวนคอนโดรอขายคงค้างอยู่เยอะ ทำให้การเปิดตัวคอนโดใหม่ใน Q2/2569 ก็เหมือนการเติมของใหม่บนทำเลที่ยังมีของล้นตลาดจึงอาจจะส่งผลให้ยอดขายชะลอตัวได้ค่ะ ทำให้หากไม่ใช่โครงการที่มีจุดเด่นชัดเจน ก็จะแข่งขันในตลาดปัจจุบันได้ยากนั่นเองค่ะ

Source of Information :

- ศูนย์ข้อมูลอสังหาริมทรัพย์ : Real Estate Information Center >> คลิกที่นี่