ภาษีที่ดินและสิ่งปลูกสร้าง

สำหรับปีใหม่ที่จะมาถึงนี้ เรื่องยอดฮิตที่กำลังเป็นที่พูดถึงกันในแวดวงอสังหาฯคงหนีไม่พ้น “ภาษีที่ดินและสิ่งปลูกสร้าง” ที่จะเริ่มมีการจัดเก็บกันตั้งแต่วันที่ 1 มกราคม 2563 เป็นต้นไปนั่นหมายความว่าใครที่เป็นเจ้าของที่ดิน บ้าน หรือห้องชุด จะต้องเตรียมตัวเสียภาษี เนื่องจากภาษีนี้เป็นของใหม่ อีกทั้งยังมีอัตรภาษีและเงื่อนไขที่หลากหลาย หลายๆคนจึงมองว่าเป็นเรื่องเข้าใจยากและมีคำถามต่างๆมากมาย ทั้งเรื่องใครต้องเสียภาษีบ้าง? เสียเท่าไร? ถ้ามีบ้านมากกว่าหนึ่งหลังจะเสียภาษีอย่างไร ? รวมถึงมีกรณีใดบ้างที่ไม่ต้องเสียภาษี เราจะมาไขข้อข้องใจกันค่ะ

อัพเดทวันที่ 2 มิ.ย. 2563 ครม. มีมติให้ ลดอัตราจัดเก็บภาษีที่ดิน ลง 90% เฉพาะปี 2563

จริงๆแล้วพ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง มีผลบังคับใช้มาตั้งแต่วันที่ 13 มี.ค. 2562 แต่เดิมจะเริ่มมีการจัดเก็บกันตั้งแต่วันที่ 1 มกราคม 2563 เป็นต้นไป แต่ตอนนี้ได้มีการประกาศเลื่อนออกไปเป็นภายในเดือน สิงหาคม 2563 ซึ่งหมายความว่าตั้งแต่วันที่กำหนดคนที่มีบ้าน สิ่งปลูกสร้าง หรือที่ดินจะต้องไปเสียภาษีในทุกๆ ปี และภาษีประเภทนี้จะมาแทนภาษีโรงเรือนและบำรุงท้องที่ แปลว่าคนที่เสียภาษีโรงเรือนและบำรุงท้องที่อยู่จะไม่ต้องเสียต่อแต่จะเปลี่ยนมาเสียภาษีที่ดินและสิ่งปลูกสร้างแทน โดยอัตราภาษีที่เรียกเก็บในช่วง 2 ปีแรก (2563-2564) จะเป็นอัตราที่ปรับลดลงให้เราได้ปรับตัวกัน หลังจากนั้นจะเป็นอัตราภาษีของจริงซึ่งเราต้องรอดูว่าจะเป็นเท่าไรค่ะ

ใครที่ต้องจ่ายภาษี ?

คนที่ต้องจ่ายภาษีประเภทนี้ก็คือคนที่เป็นเจ้าของที่ดินและสิ่งปลูกสร้าง ซึ่งคำว่าเจ้าของนี้ หมายความว่าเป็นเจ้าของกรรมสิทธิ์ หรือคนที่มีชื่ออยู่หลังโฉนดนั่นแหละ กรณีที่มีเจ้าของร่วมกันหลายคน แค่คนใดคนหนึ่งจ่ายภาษีนี้ครบถ้วนก็ถือว่าชำระเรียบร้อยแล้ว เพราะภาษีชนิดนี้ ชื่อก็บอกว่าเป็นภาษีที่ดินดังนั้นมันจึงผูกอยู่กับที่ดินและสิ่งปลูกสร้างนั้นๆ ไม่ได้ผูกอยู่กับบุคคลค่ะ

กรณีไหนที่จะได้รับการยกเว้นภาษีบ้าง ?

ข่าวดีคือภาษีที่ดินและสิ่งปลูกสร้างที่จะประกาศในปีหน้านี้ เค้ามีการยกเว้นมูลค่าบางส่วนให้กับที่ดินที่ใช้ทำเกษตรกรรมโดยจะได้รับการยกเว้นไม่ต้องเสียภาษีใน 3 ปีแรก ส่วนปีที่ 4 เป็นต้นไปจะยกเว้นมูลค่า 50 ล้านบาทแรก แต่การทำเกษตรกรรมนั้นไม่ใช่ว่าจะเอาต้นไม้มาปลูกต้น สองต้น หรือเลี้ยงไก่แค่ไม่กี่ตัวก็ได้นะ แต่จะมีข้อกำหนดต่างๆ เช่นต้องปลูกพืชเต็มพื้นที่ (ประมาณ 200 ต้นต่อไร่) เป็นต้น อันนี้ถ้าจะปรับเอาที่ดินเปล่ามาทำเกษตรกรรมต้องเช็คเงื่อนไขกันอีกทีนะจ้ะ

อีกประเภทที่ได้รับการยกเว้นภาษีได้แก่ บ้านหลังหลัก (บ้านที่เราเป็นเจ้าของและมีชื่อในทะเบียนบ้าน) ถ้าเราเป็นเจ้าของทั้งที่ดินและบ้านจะได้รับการยกเว้นไม่ต้องเสียภาษีมูลค่า 50 ล้านบาทแรก แต่ๆๆๆ ถ้าเราเป็นเจ้าของเฉพาะแค่บ้าน ไม่ได้เป็นเจ้าของที่ดิน เช่น เราปลูกบ้านอยู่บนที่ดินของเจ้าคุณปู่ เราจะได้ยกเว้นมูลค่าที่ต้องเสียภาษีแค่ 10 ล้านบาทแรกเท่านั้นค่ะ

ในกรณีที่ที่ดินและสิ่งปลูกสร้างนั้นมีเจ้าของร่วมกันหลายคน แต่ไม่มีใครมีชื่ออยู่ในทะเบียนบ้านเลย ถือว่าไม่ได้รับการยกเว้นภาษีนะจ้ะ เพราะถือว่ามีเจตนาไม่ได้ใช้เพื่อการอยู่อาศัยกรณีนี้ต้องมีใครคนใดคนหนึ่งมีชื่อในทะเบียนบ้านดังกล่าวด้วย (ไม่จำเป็นต้องเป็นเจ้าบ้าน) จึงจะสามารถใช้สิทธิ์ยกเว้นภาษีได้ “โดยเจ้าของบ้านจะมีสิทธิ์ยกเว้นภาษีสำหรับบ้านหลังหลักได้เพียงคนเดียวเท่านั้นค่ะ”

การจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง คำนวณจากอะไร ?

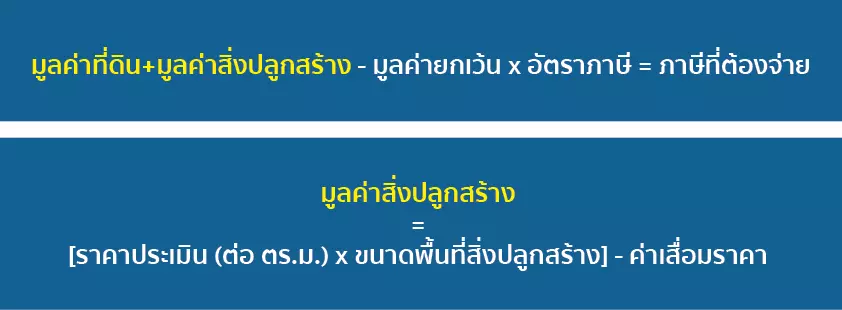

การจัดเก็บภาษีจะคำนวณจาก “ราคาประเมิน” ที่ดิน สิ่งปลูกสร้างหรือห้องชุด ไม่ได้คิดจากราคาซื้อขายนะคะ (ตรงนี้หลายๆคนเข้าใจผิดกัน) จริงๆแล้วเราจะทราบว่าต้องเสียภาษีเท่าไรประมาณเดือนก.พ.2563 โดยจะเริ่มมีใบแจ้งการเสียภาษีส่งมาให้เรา อย่างไรก็ตามเราสามารถคำนวณภาษีคร่าวๆเพื่อใช้เป็นข้อมูลประกอบในการตรวจสอบหรือเตรียมค่าใช้จ่ายก่อนล่วงหน้า เพราะหากมีข้อข้องใจเกี่ยวกับอัตราภาษีที่ต้องจ่าย เราก็สามารถยื่นอุทธรณ์โต้แย้งได้ค่ะ

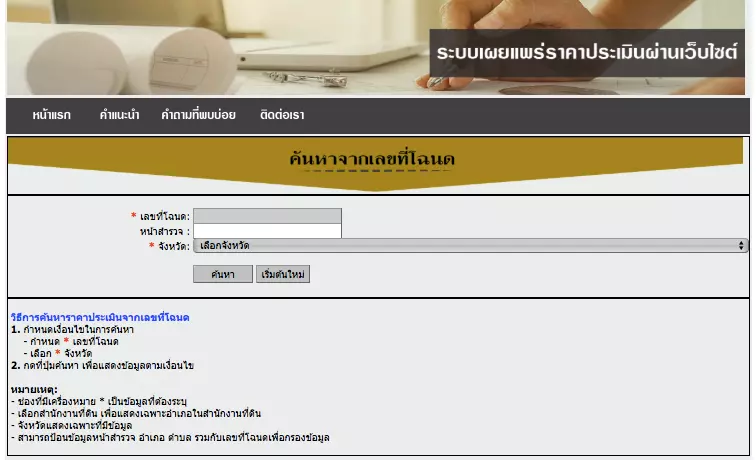

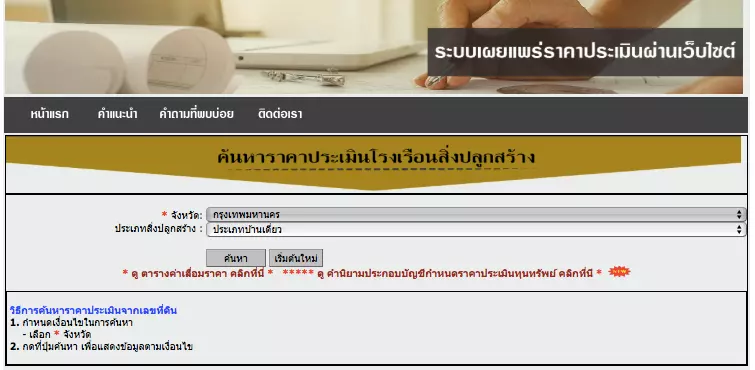

ต่อมาเรามาดูการคำนวณภาษีที่ดินและสิ่งปลูกสร้างกันดีกว่าว่าเค้ามีวิธีคิดอย่างไร จากสูตรการที่เราจะรู้มูลค่าที่ดินและสิ่งปลูกสร้างได้นั้น เราต้องหาจากราคาประเมิน โดยเราสามารถหาได้จากเว็บไซต์ของกรมธนารักษ์ >> http://property.treasury.go.th/pvmwebsite/ ซึ่งจะมีทั้งราคาประเมินที่ดิน ( จากเลขโฉนด , จากเลขที่ดิน) และสิ่งปลูกสร้างทั้งที่อยู่อาศัยแนวราบและคอนโด อธิบายมาถึงตรงนี้หลายๆคนคงเริ่มจะงง ดังนั้นเราจะขอใช้ตัวช่วยคือ “น้องออย” มายกตัวอย่างให้เราฟังกันนะคะ

น้องออยมีบ้านเดี่ยว 2 ชั้นพื้นที่ใช้สอย 230 ตารางเมตร ที่ดินขนาด 50 ตารางวา อยู่ในกรุงเทพฯ บ้านสร้างมาแล้วตั้งแต่ปี 2540 น้องออยอยากรู้ราคาประเมินทั้งบ้านและที่ดินเลยคลิกเปิดหน้าเว็บไซต์ของกรมธนารักษ์แล้วเจอหน้าตาแบบนี้

น้องออยคลิกเลือกราคาประเมินที่ดินจากเลขที่โฉนด จากการตรวจสอบแล้วที่ดินของน้องออยมีมูลค่า 1,600,000 บาท ส่วนราคาประเมินต่อตารางเมตรของบ้านเดี่ยวเช็คแล้วเท่ากับ 7,500 บาทต่อตารางเมตร บ้านน้องออยมีพื้นที่ใช้สอย 230 ตารางเมตร

ดังนั้นราคาประเมินบ้านของน้องออยจะเท่ากับ 7,500 x 230 = 1,725,000 บาท

ในการหามูลค่าของ “สิ่งปลูกสร้าง” ไม่ว่าจะเป็นบ้านหรือคอนโดจะต้องมีค่าเสื่อมราคาเข้ามาเกี่ยวข้องด้วย เราสามารถหาได้จากตารางที่อยู่ข้างบน โดยเค้าจะนำเอาอายุของตึกซึ่งสามารถดูได้จากใบอนุญาตก่อสร้าง เช่น บ้านของน้องออยสร้างในปี 2540 ปัจจุบันปี 2562 หมายความว่าตึกนี้สร้างมาแล้ว 23 ปี ดังนั้นจึงต้องหักค่าเสื่อมร้อยละ 36 เป็นต้น (1,725,000×0.36=621,000)

ดังนั้นมูลค่าบ้านของน้องออยจะเท่ากับราคาประเมินหักกับค่าเสื่อมราคาแล้วจะเท่ากับ

1,725,000 – 621,000 = 1,104,000 บาท

จากนั้นให้เรามาดูว่าบ้านหลังนี้เป็นบ้านหลังหลักของน้องออยหรือไม่ ถ้าใช่จะได้รับการยกเว้นภาษีทันที เนื่องจากมูลค่าบ้านไม่เกิน 50 ล้านบาทแต่ถ้าไม่ใช่น้องออยจะต้องจ่ายตามอัตราภาษีในหมวดที่อยู่อาศัยซึ่งเราจะอธิบายในลำดับถัดไปค่ะ

ภาษีที่ดินและสิ่งปลูกสร้างแบ่งออกเป็นกี่ประเภท แต่ละประเภทจ่ายภาษีเท่ากันหรือไม่?

ภาษีที่ดินและสิ่งปลูกสร้างจะถูกแบ่งออกเป็น 4 ประเภท ได้แก่

- ที่อยู่อาศัย

- พาณิชยกรรม

- เกษตรกรรม

- ที่ดินรกร้างว่างเปล่า

โดยแต่ละประเภทจะมีการเก็บอัตราภาษีที่ไม่เท่ากันตามประเภทของการใช้งาน สังเกตว่าถ้ามีการใช้งานเป็นที่อยู่อาศัยจะถูกเก็บในอัตราที่ต่ำกว่า แต่ถ้าไม่มีการใช้งานหรือใช้งานในเชิงพาณิชย์จะมีการเก็บอัตราภาษีที่สูงกว่านั่นเอง

ที่อยู่อาศัย

เรามาดูอัตราภาษีของที่อยู่อาศัยกันก่อน เนื่องจากเป็นสิ่งที่ใกล้ตัวและน่าจะมีผลกระทบกับเรามากที่สุด แต่ก่อนอื่นเราจะต้องทำความเข้าใจกับศัพท์ 2 คำนี้ก่อนได้แก่ บ้านหลังหลัก และ บ้านหลังอื่น

- บ้านหลังหลัก – คือบ้านพร้อมที่ดินที่เราเป็นเจ้าของ (มีชื่อเราอยู่หลังโฉนด) และ ต้องมีชื่ออยู่ในทะเบียนบ้านนั้นด้วย (ไม่จำเป็นต้องเป็นเจ้าบ้านนะ)

- บ้านหลังอื่น – คือบ้านหลังอื่นๆ จะเป็นหลังที่ 2 3 4….. ก็ได้ที่ไม่ใช่บ้านหลังหลักนั่นเอง

การเสียภาษีนั้นสำหรับบ้านหลังหลักที่เราเป็นเจ้าของทั้งบ้านและที่ดินจะได้รับการยกเว้น 50 ล้านบาทแรกนอกนั้นเสียตามอัตราภาษีในตาราง ถ้าเราเป็นเจ้าของแค่บ้านอย่างเดียว (ที่ดินเป็นของคนอื่น) จะได้รับการยกเว้นเพียง 10 ล้านบาทแรก แต่ถ้าเป็นบ้านหลังอื่นๆของเรา เราจะไม่ได้รับการยกเว้นนะคะต้องเสียภาษีไปตามเรท โดยการคิดภาษีนั้นจะคิดเป็นแบบขั้นบันได เดี๋ยวมาดูวิธีคิดจากตัวอย่างนะ

CASESTUDY

ตัวอย่างที่ 1

กลับมาที่น้องออยคนเดิม บ้านเดี่ยวของน้องออยจากที่เราคิดไปแล้วข้างต้นจะมีมูลค่าประมาณ 2.7 ล้านบาท ถ้าบ้านหลังนี้น้องออยเป็นเจ้าของและมีชื่อในทะเบียนบ้านจะได้รับการยกเว้นภาษีเนื่องจากบ้านมีมูลค่าไม่เกิน 50 ล้านบาท

ตัวอย่างที่ 2

คุณปู่เอิบ มีบ้านพร้อมที่ดินราคา 75 ล้านบาท คุณปู่เป็นเจ้าของและมีชื่อในทะเบียนบ้าน กรณีนี้ต้องเสียภาษีแล้วเพราะมูลค่าของบ้านและที่ดินเกิน 50 ล้านบาทโดยเราจะคิดภาษีดังนี้

เริ่มต้นเลยคือเราหักมูลค่าที่ยกเว้นออกไปก่อน 75 – 50 = 25 ล้านบาท จากตารางมูลค่าทรัพย์สินอยู่ในช่วง 50 – 75 ล้านบาท อัตราภาษีคือ 0.03% ก็เอา 0.03% x 25,000,000 ดังนั้นคุณปู่จะต้องเสียภาษีที่ดินและสิ่งปลูกสร้างเท่ากับ 7,500 บาทต่อปี

ตัวอย่างที่ 3

พี่เอ๋ปลูกบ้านอยู่บนที่ดินของคุณปู่ โดยพี่เอ๋มีชื่ออยู่ในทะเบียนบ้านของตัวเอง ตัวบ้านมีราคาประเมิน 15 ล้านบาท กรณีที่สร้างบ้านบนที่ดินคนอื่นเราจะมีสิทธิ์ยกเว้นภาษีได้เพียง 10 ล้านบาท ดังนั้นเราก็เอา 15,000,000 – 10,000,000 = 5,000,000 บาท และดูจากตารางราคาบ้านที่เหลืออยู่ในช่วง 10 – 50 ล้านบาทเอา 0.02% x 5,000,000 = 1,000 บาทเท่านั้นเองจ้า

ตัวอย่างที่ 4

น้าอ่ำและภรรยา มีบ้านพร้อมที่ดินอยู่ 3 หลัง โดยน้าอ่ำเป็นเจ้าของบ้านทั้ง 3 หลังเลย (บ้านหลังที่ 1 ราคา 50 ล้านบาท , บ้านหลังที่ 2 ราคา 20 ล้านบาท , บ้านหลังที่ 3 ราคา 10 ล้านบาท) น้าอ่ำพักอาศัยและมีชื่ออยู่ในทะเบียนบ้านหลังที่ 3

กรณีนี้น้าอ่ำจะได้รับการยกเว้นไม่ต้องเสียภาษีบ้านหลังที่ 3 ที่ตัวเองเป็นเจ้าของและมีชื่ออยู่ในทะเบียนบ้าน แต่บ้านอีก 2 หลังต้องเสียภาษี สรุปได้ดังนี้

- บ้านหลังที่ 1 = ราคา 50 ล้านบาท เสียภาษี 50 ล้านบาท x 0.02% = 10,000 บาท

- บ้านหลังที่ 2 = ราคา 20 ล้านบาท เสียภาษี 20 ล้านบาท x 0.02% = 4,000 บาท

- บ้านหลังที่ 3 = ราคา 10 ล้านบาท ยกเว้นภาษี เนื่องจากเป็นเจ้าของและมีชื่อในทะเบียนบ้าน มูลค่าบ้านไม่เกิน 50 ล้านบาท

น้าอ่ำจะต้องเสียภาษีรวมทั้งหมด 14,000 บาท ซึ่งเป็นจำนวนที่เริ่มเยอะแล้ว แล้วเราจะทำอย่างไรดีถึงจะแบ่งเบาภาษีนี้ได้บ้าง

กรณีนี้แนะนำให้น้าอ่ำย้ายทะเบียนบ้านไปอยู่ในบ้านหลังที่ 1 ที่มีราคาสูงที่สุด และให้โอนบ้านหลังที่ 2 ให้กับภรรยาให้ใช้สิทธิ์ยกเว้นภาษีแทน เนื่องจากเจ้าของบ้านจะมีสิทธิ์ยกเว้นภาษีสำหรับบ้านหลังหลักได้เพียงคนเดียวเท่านั้นค่ะ เรามาลองดูกันอีกทีว่าคราวนี้จะต้องเสียภาษีเท่าไร

- บ้านหลังที่ 1 = ราคา 50 ล้านบาท ยกเว้นภาษี เนื่องจากเป็นเจ้าของและมีชื่อในทะเบียนบ้าน มูลค่าบ้านไม่เกิน 50 ล้านบาท

- บ้านหลังที่ 2 = ราคา 20 ล้านบาท (ยกให้ภรรยา) ยกเว้นภาษี เนื่องจากเป็นเจ้าของและมีชื่อในทะเบียนบ้าน มูลค่าบ้านไม่เกิน 50 ล้านบาท

- บ้านหลังที่ 3 = ราคา 10 ล้านบาท เสียภาษี 10 ล้านบาท x 0.02% = 2,000 บาท

จะเห็นว่าคราวนี้น้าอ่ำต้องเสียภาษีเพียง 2,000 บาทเท่านั้น ซึ่งสามารถประหยัดภาระภาษีได้เยอะเลยทีเดียว แต่ภาษีที่ดินจะอ้างอิงข้อมูลของ 1 มกราคม ปี 2563 ดังนั้นถ้าจะย้ายชื่อทะเบียนบ้านก็ต้องทำให้เสร็จก่อนปีใหม่นะคะ

พาณิชยกรรม

ที่ดินและสิ่งปลูกสร้างที่อยู่ในหมวดนี้ ก็คือที่ๆไม่ได้มีไว้เพื่ออยู่อาศัยนั่นเอง เช่นการทำการค้าทุกประเภททั้ง ร้านค้า ปั๊มน้ำมัน อพาร์ทเมนท์ เป็นต้น “โดยจะโดนภาษีสูงกว่าที่อยู่อาศัยถึง 10 เท่า” เรื่องที่เราควรรู้และใกล้ตัวคนในวงการอสังหาฯอย่างเราๆก็คือ การปล่อยเช่าคอนโดจัดเป็นพาณิชยกรรมและเสียภาษีแบบพาณิชยกรรมด้วยนะ โดยเจ้าหน้าที่อาจจะใช้วิธีเรียกเจ้าของไปสอบถามหรือสอบถามจากนิติบุคคล

ถ้าเรามีคอนโดปล่อยเช่าเพียงห้องเดียวสามารถแก้โดยการเอาชื่อใส่เข้าไปในทะเบียนบ้าน แต่ในกรณีที่เรามีคอนโดอยู่หลายห้องอาจจะต้องจำใจเสียภาษีไปนะคะ เพราะเจ้าหน้าที่อาจจะไม่เชื่อว่าเราอยู่อาศัยหลายห้อง เว้นแต่คอนโดให้เช่าเพื่ออยู่อาศัยที่สัญญามากกว่า 3 ปี ถือเป็นเพื่ออยู่อาศัยนะคะ ( อ้างอิง คู่มืออบรมจัดเก็บภาษีที่ดิน) เพียงแต่ว่าถ้าระยะเวลาเช่าเกิน 3 ปีจะต้องจดทะเบียนต่อเจ้าหน้าที่ด้วยค่ะ

เกษตรกรรม

ที่ดินที่ใช้ทำการเกษตรนั้น ในช่วง 3 ปีแรกจะได้รับการยกเว้นไม่ต้องเสียภาษี ส่วนปีที่ 4 เป็นต้นไปจะยกเว้นมูลค่า 50 ล้านบาทแรก นอกนั้นจะเสียตามอัตราภาษีในตารางค่ะ

รกร้างว่างเปล่า

สำหรับที่ดินว่างเปล่า ประเด็นที่น่าสนใจคือถ้าเราปล่อยให้ที่ดินรกร้างว่างเปล่าเราจะเสียภาษีพอๆกับพาณิชยกรรมเลยทีเดียวและหากปล่อยให้รกร้างว่างเปล่าติดต่อกัน 3 ปีจะถูกเก็บภาษีเพิ่มอีก 0.3% ในปีที่ 4 และจะถูกเก็บเพิ่มขึ้น 0.3% ทุกๆ 3 ปีหากยังไม่ได้นำมาทำประโยชน์ แต่สูงสุดไม่เกิน 3% ดังนั้นหากใครมีที่เปล่าๆไม่ได้มีแผนทำอะไรแนะนำว่าให้นำที่ดินมาใช้ประโยชน์หรือทำเกษตรกรรมค่ะ

ยกตัวอย่างเช่น ถ้าเรามีที่ดินรกร้างว่างเปล่ามูลค่า 150 ล้านบาท จะต้องเสียภาษี 150 ล้านบาท x 0.40% = 600,000 บาท ในขณะเดียวกันถ้าเอาที่ดินแปลงนี้ไปทำเกษตรกรรมจะได้รับการยกเว้นช่วง 3 ปีแรก ส่วนปีต่อๆมาจะได้รับการยกเว้น 50 ล้านบาทแรก 150 ล้านบาท – 50 ล้านบาท เราจะเสียภาษี 100 ล้านบาท x 0.03% = 30,000 บาทค่ะ

ประเด็นสำคัญที่ควรรู้

ในกรณีที่ดินหรือสิ่งปลูกสร้างมีการใช้ประโยชน์หลายประเภทให้เก็บตามสัดส่วน เช่น อาคาร 2 ชั้น เจ้าของใช้เปิดเป็นร้านค้าที่ชั้นล่าง ชั้น 2 ใช้เป็นที่พักอาศัย เจ้าของจะต้องคิดอัตราภาษีชั้นล่างตามหมวดพาณิชยกรรม และ ชั้นบนตามหมวดที่อยู่อาศัย โดยคำนวณตามสัดส่วนการใช้ประโยชน์ที่แท้จริง

กรณีที่ดินหลายแปลงมีอาณาเขตติดต่อกันและเป็นเจ้าของเดียวกัน จะคิดรวมมูลค่าที่ดินทั้งหมดเข้าด้วยกันรวมเป็นฐานภาษี ยกตัวอย่างเช่น

- โฉนดเลขที่ 111 มีเนื้อที่ 50 ตารางวา

- โฉนดเลขที่ 112 มีเนื้อที่ 55 ตารางวา

- โฉนดเลขที่ 113 มีเนื้อที่ 65 ตารางวา

ทั้ง 3 โฉนดมีเจ้าของคนเดียวกัน มูลค่าทรัพย์สินจะคิดรวมทั้ง 3 แปลงคือ 50 + 55 + 65 = 170 ตารางวา แล้วจึงนำไปคูณราคาประเมิน

ต้องเสียภาษีกับใคร ภายในวันไหน ?

หลายๆคนคิดว่ากรมสรรพากรมีหน้าที่จัดเก็บภาษีที่ดิน แต่ความจริงแล้วเป็นหน้าที่ขององค์กรปกครองส่วนท้องถิ่น เช่น สำนักเขตของกทม.,เมืองพัทยา,เทศบาล และองค์การบริหารส่วนตำบล เพื่อทดแทนการเก็บภาษีโรงเรือนและภาษีบำรุงท้องที่ที่ใช้กันมาเนิ่นนาน

สำหรับการจัดเก็บภาษีนั้น หากใครเป็นเจ้าของที่ดินสิ่งปลูกสร้าง ตั้งแต่ 1 ม.ค. 2563 ต้องเสียภาษี หลังมีการประกาศราคาประเมิน โดยจะมีการส่งแบบประเมินให้มาเสียภาษีพร้อมกับอัตราภาษี ซึ่งต้องจ่ายภายในเดือนเม.ย.เท่านั้น แต่ล่าสุดได้มีการประกาศเลื่อน Timeline ออกไปอีกประมาณ 3-4 เดือน เป็นภายในเดือน สิงหาคม 2563 จากเดิมต้องเสียภาษีภายในเดือนเมษายน 2563 ซึ่งเราต้องติดตามกำหนดการณ์ที่แน่นอนกันอีกทีค่ะ

ถ้าเราไม่เสียภาษีหรือจ่ายช้ากว่ากำหนดจะเป็นอย่างไร?

การไม่ชำระภาษีภายในเวลาที่กำหนดนั้น (30 เมษายนของทุกปี) จะโดนค่าปรับ 40% ของจำนวนภาษีที่ค้าง รวมถึงจะต้องเสียเงินอีก 1% ต่อเดือนของภาษีที่ค้างจ่าย นอกเหนือจากเบี้ยปรับ 40% หากไม่ชำระสามารถยึดทรัพย์เพื่อขายทอดตลาดได้

หากมีข้อสงสัยเกี่ยวกับภาษี สามารถทำอะไรได้บ้าง ?

หากเราไม่เห็นด้วยกับการเรียกเก็บภาษีสามารถยื่นคำร้องให้ทบทวนการประเมินได้ภายใน 30 วันนับแต่วันที่ได้รับใบแจ้งประเมินภาษี โดยผู้บริหารท้องถิ่นจะต้องพิจารณาคำร้องให้เสร็จภายใน 60 วันและแจ้งให้ผู้เสียภาษีทราบ หากผู้บริหารท้องถิ่นพิจารณาไม่เสร็จภายใน 60 วันให้ถือว่าเห็นชอบกับคำร้องของผู้เสียภาษี

ในกรณีหากผู้บริหารท้องถิ่นไม่เห็นชอบกับคำร้องของผู้เสียภาษี ผู้เสียภาษีมีสิทธิ์ยื่นอุทธรณ์ต่อคณะกรรมการพิจารณาอุทธรณ์การประเมินภาษีได้ภายใน 30 วัน เพื่อพิจารณาต่อไปอีก 60 วัน โดยอาจขยายเวลาไปอีกได้ไม่เกิน 30 วัน

หากคณะกรรมการพิจารณาอุทธรณ์ประเมินไม่เสร็จภายในระยะเวลาที่กำหนด หรือผู้เสียภาษีไม่เห็นด้วยกับคำวินิจฉัย ผู้เสียภาษีมีสิทธิ์ฟ้องต่อศาลภายใน 30 วันนับแต่วันที่พ้นกำหนดหรือได้รับแจ้งการวินิจฉัย

เป็นอย่างไรบ้างคะสำหรับบทความเกี่ยวกับ ภาษีที่ดินและสิ่งปลูกสร้างตัวใหม่ ที่ประกาศใช้ในปี 2563 นี้ สามารถชมวิดีโอบทสรุปภาษีที่ดินและสิ่งปลูกสร้างต่อกันได้นะคะ ผู้เขียนหวังว่าบทความนี้จะเป็นประโยชน์และหากชื่นชอบ อย่าลืมกด like กด Share ให้หน่อยนะคะ

^ ^

อัพเดท 25 ส.ค. 2563: มีข้อมูลเพิ่มเติมเกี่ยวกับบทลงโทษ ถ้าไม่จ่ายภาษีที่ดินตามกำหนดค่ะ อ่านได้ใน บทความจ่ายภาษีที่ดินและสิ่งปลูกสร้าง สุดท้าย 31 ส.ค. นี้