ภาษีดินปี 2564 ซึ่งแม้ว่าปีนี้จะมีมาตรการลดหย่อนให้ 90% เหมือนปีที่แล้ว แต่กำหนดจ่ายภาษี ก็เป็นเรื่องที่ลืมไม่ได้ โดยปีนี้ทางมหาดไทย ได้เลื่อนกำหนดจ่ายไปอีก 2 เดือน จาก เม.ย. 2564 เป็น *มิ.ย. 2564* และผ่อนจ่ายได้ถึง ส.ค. 2564

และหากไม่ได้จ่ายภาษีที่ดินตามกำหนด จะถือเป็น “ภาษีค้างชำระ” เบื้องต้นทางองค์กรปกครองส่วนท้องถิ่นจะออกหนังสือแจ้งเตือน ซึ่งถ้าผู้เสียภาษียังไม่ได้ไปจ่าย จะมีบทลงโทษประมาณนี้ค่ะ

- กรณีไม่ได้จ่ายภาษีที่ดินภายใน ต.ค 63 จะถือว่า “เป็นภาษีค้างชำระ” และทางองค์กรปกครองส่วนท้องถิ่นจะมีอำนาจในการติดตามเร่งรัดได้ โดยจะออกหนังสือแจ้งเตือนมายังผู้มีหน้าที่ต้องชำระภาษีที่ดินในเดือนถัดไป แต่หากผู้มีหน้าที่เสียภาษีที่ดิน “มาชำระภาษีก่อนที่จะได้หนังสือแจ้งเตือน” จะเสียเบี้ยปรับ 10% ของจำนวนเงินภาษีค้างชำระ

- กรณีจ่ายภาษีหลังได้รับหนังสือแจ้งเตือน เมื่อทางองค์กรปกครองส่วนท้องถิ่นออกหนังสือเตือนมาแล้ว และเราไปชำระภาษี “ภายในระยะเวลาที่กำหนดในหนังสือแจ้งเตือน” จะต้องเสียเบี้ยปรับ 20% ของจำนวนเงินภาษีค้างชำระ

- กรณีจ่ายภาษีหลังกำหนดเวลาในหนังสือแจ้งเตือน หากผู้มีหน้าที่ชำระภาษีที่ดิน จ่ายภาษีภายหลังจากระยะเวลาที่กำหนดในหนังสือแจ้งเตือน จะต้องเสียเบี้ยปรับ 40% ของจำนวนเงินภาษีค้างชำระ และจะต้องเสียเพิ่มอีก 1% ต่อเดือนของจำนวนเงินภาษีค้างชำระด้วย โดยเริ่มนับตั้งแต่เมื่อพ้นกำหนดระยะเวลาชำระภาษีจนถึงวันที่มีการชำระภาษี

และหากค้างชำระภาษีนานเกิน 90 วัน หลังจากที่ได้รับหนังสือแจ้งเตือน องค์กรปกครองส่วนท้องถิ่นมีสิทธิ์ยึด อายัด ที่ดินและสิ่งปลูกสร้างที่ค้างชำระภาษีนั้นๆ ไปขายทอดตลาดได้ นอกจากนั้นแล้ว หากตรวจสอบพบว่ามีการแสดงหลักฐานเท็จเพื่อเลี่ยงการจ่ายภาษีที่ดิน อาจถูกตัดสินให้มีโทษจำคุกสูงสุด 2 ปี หรือปรับไม่เกิน 40,000 บาท หรือทั้งจำทั้งปรับ

Update จาก กระทรวงการคลัง

ในกรณีที่ประชาชนไม่ได้รับใบประเมินเรียกเก็บภาษี หรือท้องถิ่นขยายหรือเลื่อนกำหนดเวลาในการชำระภาษีออกไป ประชาชนก็จะไม่ต้องเสียเบี้ยปรับและเงินเพิ่ม ซึ่งในขณะนี้ มีองค์กรปกครองส่วนท้องถิ่นจำนวนหนึ่งได้ขยายกำหนดเวลาชำระภาษีออกไปจากสิ้นเดือนสิงหาคม 2563 แล้ว และยังมีอีกหลายแห่งรวมทั้งกรุงเทพมหานครอยู่ระหว่างการพิจารณาขยายกำหนดเวลาชำระภาษีดังกล่าว

ประชาชนในกรุงเทพมหานครสามารถติดตามข้อมูลข่าวสารในเรื่องการขยายระยะเวลาชำระภาษีได้ที่กองรายได้ กรุงเทพมหานคร โทร. 02-221-2141 ถึง 69 และในส่วนขององค์กรปกครองส่วนท้องถิ่นสอบถามได้ที่กองคลังในแต่ละเทศบาลหรือองค์การบริหารส่วนตำบล

Update 28 ส.ค. 2563

นายประยูร รัตนเสนีย์ อธิบดีกรมส่งเสริมการปกครองท้องถิ่น ขอส่งคำตอบชี้แจงประเด็นทันสถานการณ์ประจำวันพฤหัสบดีที่ 27 สิงหาคม 2563 กรณีข้อวิจารณ์ปัญหาการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง “สื่อนำเสนอปัญหาการจ่ายภาษีที่ดินและสิ่งปลูกสร้าง ซึ่งประชาชนมีความกังวลใจกรณีที่กระทรวงการคลังระบุว่าหากประชาชนไม่ได้จ่ายภาษีที่ดินภายใน ส.ค. 63 จะมีค่าปรับ 10-40 % แต่ประชาชนจำนวนมากยังไม่ได้รับหนังสือแจ้งภาษีที่ดินฯ จากหน่วยงานที่เกี่ยวข้อง เมื่อสอบถามเจ้าหน้าที่ระบุว่าออกหนังสือให้ไม่ทัน และไม่ได้รับความชัดเจนว่าจะมีการผ่อนผันให้อย่างไรหรือไม่ ทำให้เกิดการวิพากษ์วิจารณ์กันมาก” ดังนี้

1. หาก อปท. ยังไม่มีหนังสือแจ้งประเมินไปยังผู้เสียภาษี ถือว่าผู้เสียภาษีไม่มีภาระต้องไปเสียภาษีตามกฎหมาย ซึ่งอาจมีหลายสาเหตุ เช่น

- ประชาชนได้รับยกเว้นภาษีกรณีเป็นเจ้าของบ้านและมีชื่ออยู่ใน ทะเบียนบ้าน จะได้รับยกเว้นไม่ต้องเสียภาษี หากมูลค่าฐานภาษีกรณี ใช้ที่ดินและสิ่งปลูกสร้างเป็นที่อยู่อาศัยไม่เกิน 50 ล้านบาท หรือ 10 ล้านบาท แล้วแต่กรณี หรือเป็นบุคคลธรรมดาใช้ที่ดิน และสิ่งปลูกสร้างในการประกอบการเกษตรจะได้รับยกเว้นไม่ต้องเสียภาษีในปี 2563 – 2565

- หนังสือแจ้งประเมินภาษีส่งไปแล้วไม่มีผู้รับ จดหมายจึงถูกตีกลับ

- ไม่อยู่ในฐานข้อมูลการสำรวจผู้อยู่ในข่ายต้องเสียภาษีของ อปท. (ตกสำรวจ)

2. อปท. ไม่สามารถแจ้งประเมินภาษีย้อนหลังได้ ดังนั้น แม้ว่าจะมีหน้าที่เสียภาษี แต่หากเกิดกรณี อปท. ไม่แจ้งประเมินภาษีภายในปี 2563 ผู้เสียภาษีก็ไม่มีภาระต้องไปเสียภาษีตามกฎหมายเช่นเดียวกัน

3. ผู้บริหารท้องถิ่นสามารถขยายเวลา การชำระภาษีของประชาชนให้เกินกว่าเดือนสิงหาคม 2563 ได้ แต่ต้องดำเนินการก่อนวันที่ 31 สิงหาคม 2563 ซึ่งเป็นวันครบกำหนด ที่รัฐมนตรีว่าการกระทรวงมหาดไทยได้เห็นชอบให้ขยายเวลาดำเนินการ ตามกฎหมายออกไปเป็นการทั่วไป เฉพาะการจัดเก็บภาษีในปี 2563 ซึ่งจะเกิดขึ้นได้ใน 2 กรณี ดังนี้

- กรณีผู้บริหารท้องถิ่นเห็นเป็นการสมควร เพื่ออำนวยประโยชน์แก่ผู้เสียภาษี สามารถอนุมัติขยายเวลา การชำระภาษีออกไปเป็นการทั่วไปเฉพาะในเขต อปท. ได้ โดยประกาศเผยแพร่ประชาสัมพันธ์ให้ประชาชนทราบเป็นการทั่วไป ซึ่งผู้เสียภาษีไม่ต้องเสียเบี้ยปรับร้อยละ 10-40 รวมถึงเงินเพิ่มร้อยละ 0.5-1 ตามกฎหมาย เช่น ปัจจุบันเมืองพัทยาได้มีการขยายเวลา

การชำระภาษีของผู้เสียภาษีออกไปจนถึงเดือนตุลาคม 2563 กรณีเช่นนี้ ผู้เสียไม่ต้องเสียเบี้ยปรับและเงินเพิ่มตามกฎหมายแต่อย่างใด - กรณีผู้เสียภาษีมีเหตุจำเป็นไม่สามารถชำระภาษีได้ ภายในเดือนสิงหาคม 2563 หรือภายในระยะเวลาที่ผู้บริหารท้องถิ่น ได้อนุมัติขยายออกไปตามข้อแรก ผู้เสียภาษีสามารถยื่นเรื่องขอให้ ผู้บริหารท้องถิ่นขยายเวลาการชำระภาษีออกไปเป็นรายกรณีได้ โดยประชาชนไม่ต้องเสียเบี้ยปรับ แต่ต้องเสียเงินเพิ่มร้อยละ 0.5 ต่อเดือน

4. กรณีผู้เสียภาษีได้รับหนังสือแจ้งประเมินภาษีจาก อปท. ล่าช้า เช่น ได้รับแจ้งเกินกว่าเดือนสิงหาคม 2563 ผู้เสียภาษีสามารถใช้สิทธิคัดค้าน การประเมินต่อผู้บริหารท้องถิ่นได้ภายใน 30 วัน นับแต่วันที่ได้รับแจ้งการประเมิน

5. กรณีค่าภาษีตั้งแต่ 3,000 บาท ผู้เสียภาษีสามารถขอผ่อนชำระภาษีได้ 3 เดือน นับแต่เดือนที่ต้องชำระภาษี โดยเสียภาษีในจำนวนเท่ากันทุกเดือน

6. ประชาชนสามารถชำระภาษีได้หลายช่องทาง ดังนี้

- ชำระตรง ณ ที่ทำการ อปท.

- ชำระผ่านไปรษณีย์ลงทะเบียนตอบรับ เช่น ธนาณัติ ตั๋วแลกเงิน เช็ค

- ชำระผ่านธนาคาร เช่น โอนเงินผ่านเลขที่บัญชีของ อปท., ชำระผ่านระบบ QR Payment (ATM, Internet Banking, Mobile Banking, ชำระตรงผ่านธนาคาร)

- ชำระผ่านระบบอื่นตามที่มีการทำบันทึกข้อตกลงไว้

เนื่องจากปี 2563 เป็นปีเริ่มแรกของการบังคับใช้พระราชบัญญัติ ภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 ประกอบกับเกิดสถานการณ์ การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 จึงทำให้ เกิดปัญหาอุปสรรคในการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง ทั้งในส่วนของ อปท. ที่อาจดำเนินการล่าช้าหรือไม่ถูกต้อง รวมถึงประชาชนผู้เสียภาษี ที่มีรายได้ลดลงจากการหยุดกิจการ ซึ่งรัฐบาลได้ตรา พรฎ. ลดภาษีที่ดินและสิ่งปลูกสร้างในอัตราร้อยละ 90 ให้กับทุกกลุ่มที่เสียภาษีในปี 2563 ไปแล้ว

ทั้งนี้ รายได้จากภาษีที่ดินและสิ่งปลูกสร้างถือเป็นรายได้หลักที่สำคัญของ อปท. ซึ่งจะนำไปใช้จ่ายในการพัฒนาและจัดทำบริการสาธารณะ เพื่อประโยชน์ของประชาชนในท้องถิ่น ซึ่งจำเป็นต้องได้รับความร่วมมือจากทุกฝ่ายทั้งในส่วนของ อปท. ที่จะต้องดำเนินการด้วยความเป็นธรรม ต่อประชาชน และประชาชนผู้เสียภาษี ดังนั้น จึงขอให้ผู้เสียภาษีติดตาม

ข้อมูลข่าวสารเรื่องการขยายเวลาการชำระภาษีดังกล่าวจาก อปท. ซึ่งตนถือครองทรัพย์สินอยู่ โดยในกรุงเทพมหานครสามารถ

สอบถามข้อมูลเพิ่มเติมได้ที่กองรายได้ กรุงเทพมหานคร หรือฝ่ายจัดเก็บรายได้ของสำนักงานเขตทุกเขต ส่วน อปท. อื่น สามารถสอบถามข้อมูลเพิ่มเติมได้ที่กองคลัง ของแต่ละ อปท.

ประกาศจากกทม. ล่าสุดให้ยืดระยะเวลาจ่ายภาษีไปถึง 31 ต.ค.2563 แล้วค่ะ

จ่ายภาษีที่ดินได้ที่ไหน

ภาษีที่ดินและสิ่งปลูกสร้างจะไม่เกี่ยวข้องกับกรมสรรพากร แต่เป็นภาษีท้องถิ่น ดังนั้น ให้ตรวจสอบว่าที่ดินและสิ่งปลูกสร้างจะขึ้นอยู่กับหน่วยงานใด โดยสามารถชำระภาษีได้ที่องค์กรปกครองส่วนท้องถิ่นนั้น ๆ คือ

– สำนักงานเทศบาล

– องค์การบริหารส่วนตำบล

– สำนักงานเขต กรุงเทพมหานคร

– ศาลาว่าการเมืองพัทยา

– องค์กรปกครองส่วนท้องถิ่นอื่นตามที่มีกฎหมายกำหนด

หากไม่จ่ายภาษีที่ดินหรือจ่ายไม่ทันจะเป็นอย่างไร

กรณีที่ยังไม่ได้รับจดหมายแจ้งภาษีที่ดินนั้นสามารถอนุมานได้ใน 2 กรณีคือ

- มีการส่งจดหมายแจ้งภาษีที่ดินแล้ว แต่ไม่ถึงมือผู้รับ

- ยังไม่มีการส่งจดหมายแจ้งภาษีที่ดินเนื่องจากระบบผิดพลาด ในเรื่องของการจัดส่งเอกสารต่าง ๆ ไปยังผู้เสียภาษี

ใน 2 กรณีนี้ สำหรับผู้ที่มีความประสงค์จะเสียภาษี และยังไม่ได้รับเอกสาร (ตัวอย่างจากกรุงเทพมหานคร) ให้ผู้เสียภาษีเดินทางไปยังสำนักงานเขตที่ทรัพย์สินของตนตั้งอยู่ โดยแจ้งข้อมูลรายการทรัพย์สิน พร้อมแสดงหลักฐานเพื่อเจ้าหน้าที่จะได้จัดทำบัญชีรายการ และออกใบแจ้งการประเมินภาษี ซึ่งผู้เสียภาษีสามารถชำระภาษีได้ ที่สำนักงานเขตได้ภายในวันดังกล่าว โดยผู้เสียภาษีไม่สามารถอ้างได้ว่าไม่ได้รับจดหมาย เนื่องจากคณะกรรมการวินิจฉัยภาษีที่ดินและสิ่งปลูกสร้าง สำนักงานเศรษฐกิจการคลัง (สศค.) กระทรวงการคลัง แจ้งว่า กรณีที่ได้จัดส่งข้อมูลบัญชีรายการที่ดินและสิ่งปลูกสร้างเป็นหนังสือ หรือแจ้งโดยวิธีอื่นให้กับผู้เสียภาษีตามขั้นตอนที่กำหนดไว้ในมาตรา 13 แห่ง พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 แล้ว แต่ไม่มีผู้รับให้ถือว่าผู้เสียภาษีได้รับหนังสือนั้นแล้วเป็นไปตามที่กฎหมายกำหนด

หมายเหตุ: จากการโทรสอบถามกับฝ่ายรายได้ สำนักงานเขตแห่งหนึ่งในกรุงเทพฯ เจ้าหน้าที่แจ้งว่า มีอีกกรณีที่ทำให้ยังไม่ได้รับจดหมายแจ้งภาษีที่ดิน เนื่องจากในปีนี้ยังทำการสำรวจไม่ถึง จึงไม่ต้องจ่ายภาษีที่ดินและสิ่งปลูกสร้าง

ภาษีที่ดินและสิ่งปลูกสร้าง สามารถผ่อนชำระได้

อีกหนึ่งเรื่องที่หลายคนอาจยังไม่รู้ ว่าภาษีที่ดินและสิ่งปลูกสร้าง สามารถผ่อนชำระได้ด้วย โดยกำหนดระยะเวลาใหม่นั้น ยังคงการผ่อนชำระเป็น 3 งวด ได้แก่

– งวดที่ 1 ภายในเดือนสิงหาคม 2563

– งวดที่ 2 ภายในเดือนกันยายน 2563

– งวดที่ 3 ภายในเดือนตุลาคม 2563

สำหรับข้อมูลเพิ่มเติมอื่นๆ เกี่ยวกับอัตราการจัดเก็บภาษีที่ดิน สามารถอ่านเพิ่มเติมได้ในบทความ ปีหน้ามาแล้ว… ภาษีที่ดินและสิ่งปลูกสร้าง เราต้องจ่ายเท่าไร ? ใครได้รับยกเว้นบ้าง?

การยื่นอุทธรณ์ภาษีที่ดิน

ถ้าเราไม่เห็นด้วยกับการประเมินภาษี สามารถยืนอุทธรณ์ต่อผู้บริหารท้องถิ่นภายใน 30 วัน ตั้งแต่นับได้รับการแจ้งประเมินภาษี หรือการเรียกเก็บภาษี

- เทศบาล ยื่นต่อนายกเทศในตรี

- อบต. ยื่นต่อองค์กรบริหารส่วนตำบล

- กทม. ยื่นต่อผู้ว่าราชการจังหวัด

- เมืองพัทยา ยื่นต่อนายก เมืองพัทยา

ราคาประเมินที่ดินใหม่ ปี 2564 กับการปรับเพิ่มของภาษีที่ดิน

อ้างอิงจากหนังสือพิมพ์ฐานเศรษฐกิจ เนื่องจากปีหน้าจะมีการปรับราคาประเมินที่ดิน โดยจะประกาศใช้ใน 1 ม.ค. 2564 (รอบปี 2564-2567) ซึ่งราคาจะถูกนำไปใช้กับภาษีที่ของปีหน้า ซึ่งกำหนดจ่ายคือ เม.ย. 2564

มีแหล่งข่าวระบุว่า ราคาประเมินที่ดินใหม่ ปรับเฉลี่ย 10-15% หรืออาจสูงถึง 50% โดยเฉพาะทำเลใกล้รถไฟฟ้า นอกจากนี้ยังมีอีกประเด็นที่น่ากังวลคือ รัฐบาลอาจไม่ขยายเวลาลดหย่อน ภาษีที่ดิน 90% เว้นแต่จะมีการประกาศต่ออายุพระราชกฤษฎีกา (พรก.) ลดหย่อนต่อเนื่อง และชะลอการประกาศใช้ราคาประเมินใหม่ออกไป

ก่อนหน้านี้ ประมาณ มิ.ย. 2563 กรมธนารักษ์เปิดเผยว่า ได้สำรวจที่ดิน 361 ไร่ทั่วประเทศ เพื่อประเมินราคาให้ทันปีหน้า เบื้องต้นพบว่า ราคาที่ดินในรอบใหม่จะมีราคาไม่สูงขึ้นมากเหมือนการปรับขึ้นในช่วงปีก่อนๆหน้านี้ ที่เฉลี่ยปรับขึ้น 3-5% โดยรอบนี้ในเขตเมืองที่เป็นพื้นที่เศรษฐกิจจะปรับเพิ่มขึ้นไม่ถึง 5% ขณะที่พื้นที่นอกเมืองจะเพิ่มขึ้นไม่ถึง 3%

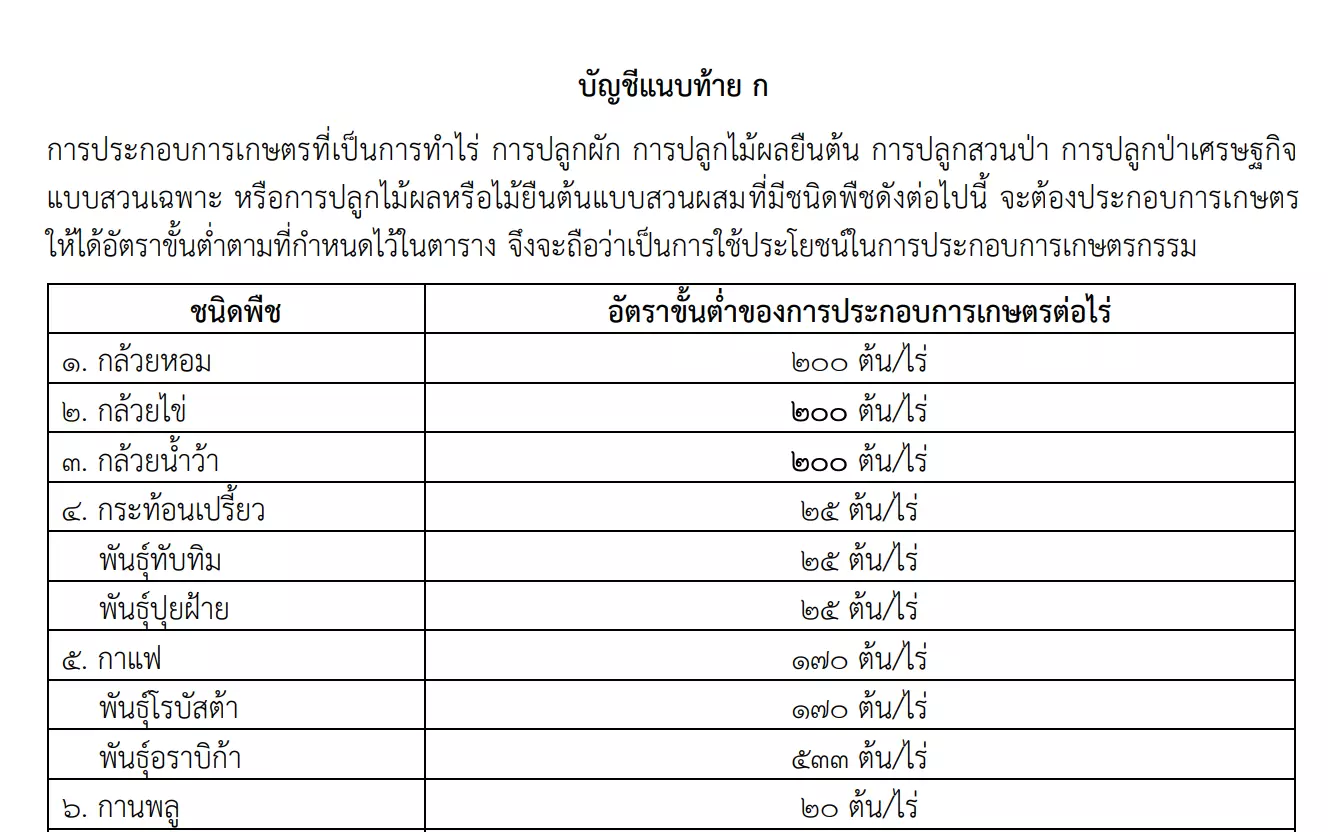

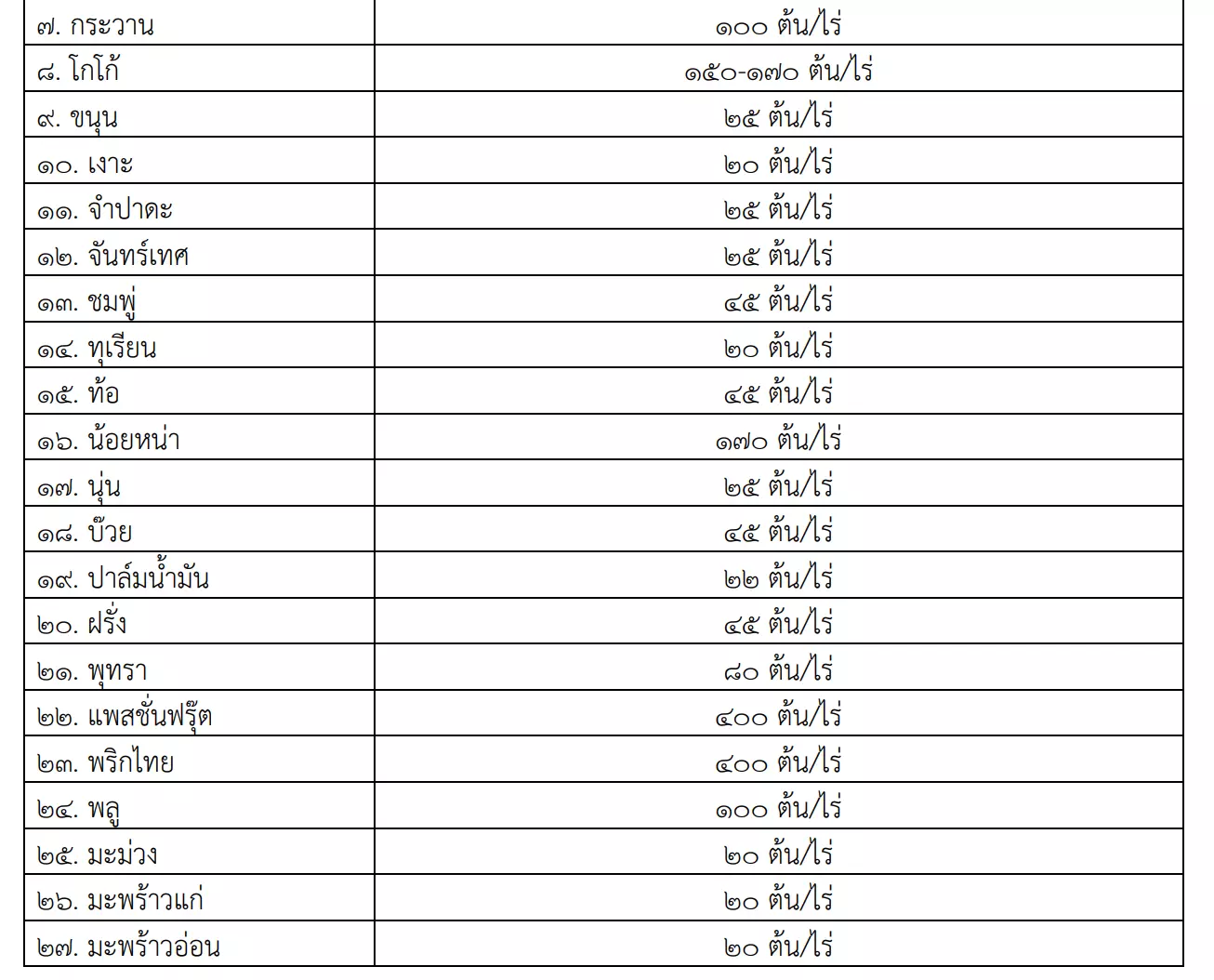

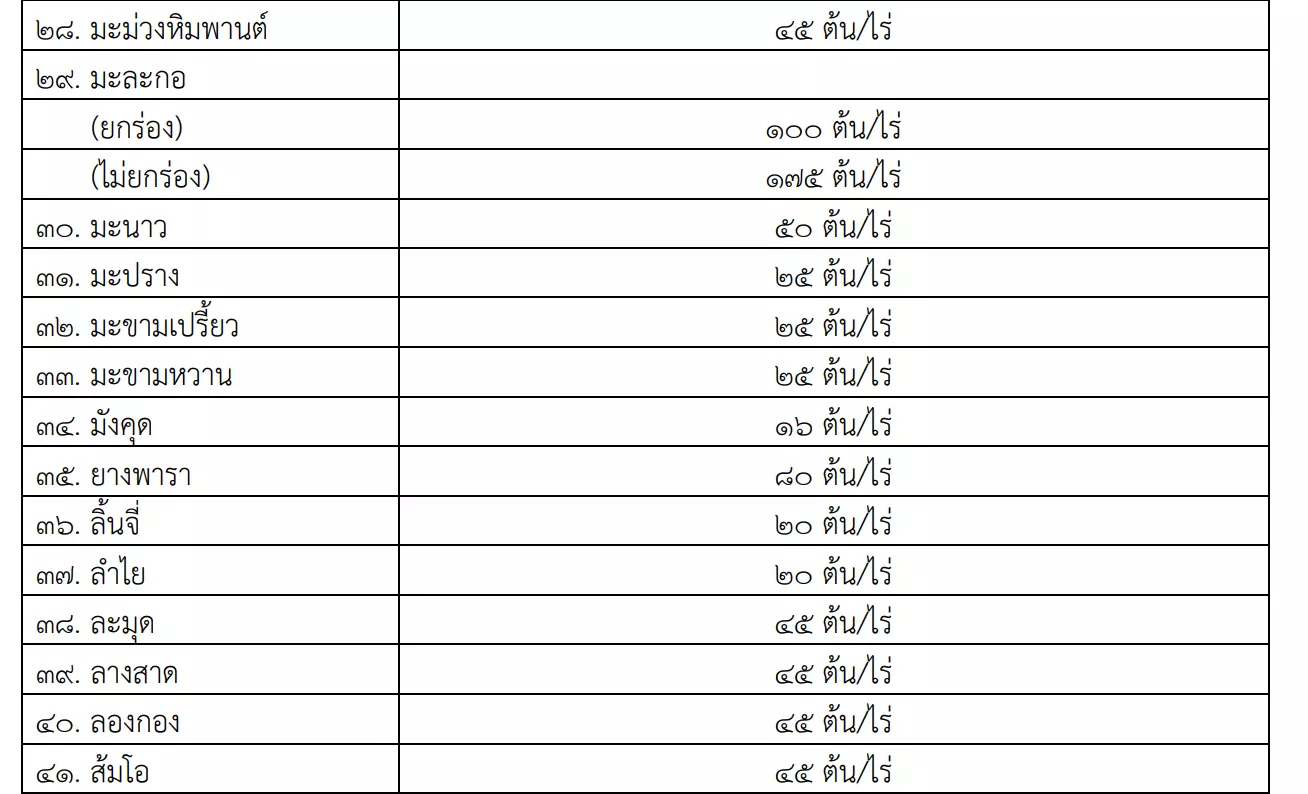

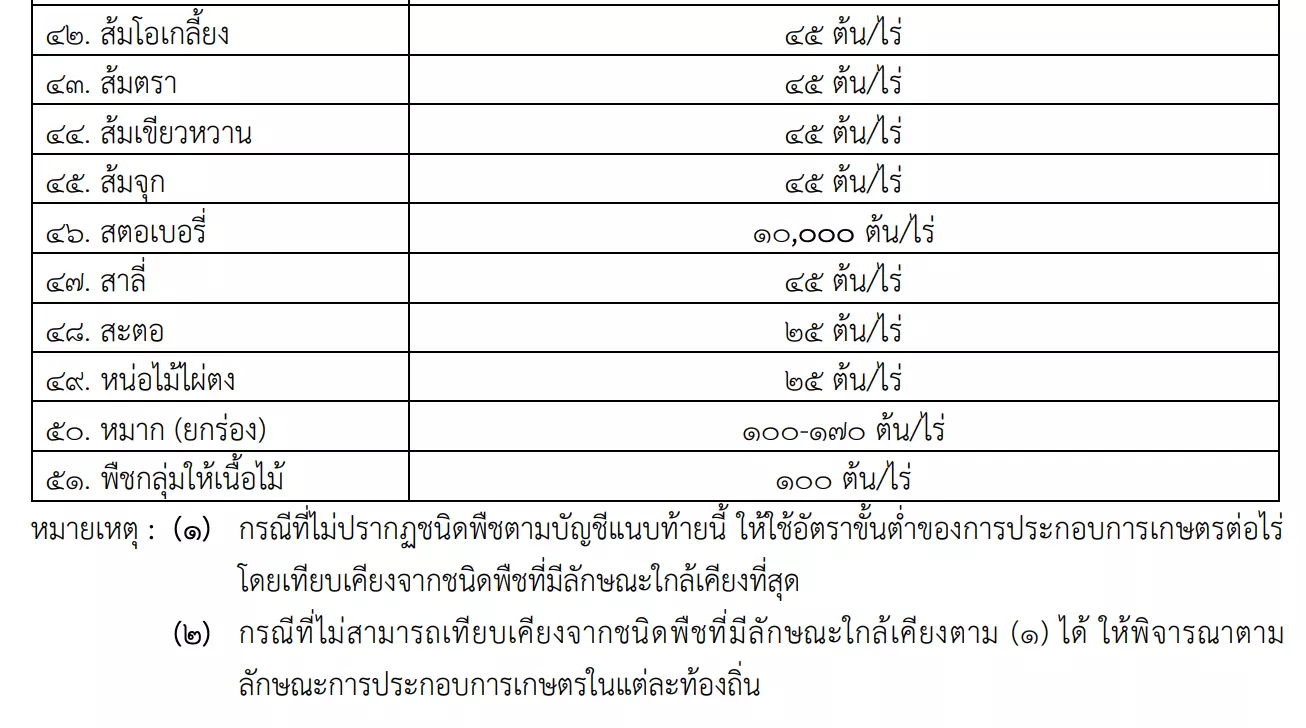

ภาษีที่ดินประเภทเกษตรกรรม คำถามที่คนส่วนใหญ่ชอบถามคือ เราต้องปลูกต้นไม้เยอะแค่ไหนถึงนับเป็นที่ดินเกษตรกรรม ลองดูตามบัญชีแนวท้ายที่อยู่ใน พรบ.ภาษีที่ดินฯ ได้ค่ะ

ที่มา:

- ศูนย์ข้อมูลอสังหา

- หนังสือจัดเก็บภาษีที่ดิน