ปี 2563 ถือเป็นหนึ่งในปีที่เจ็บหนักที่สุดของอสังหาในรอบ 10 ปีที่ผ่านมา นับตั้งแต่วิกฤตต้มยำกุ้ง แล้วปี 2564 นีล่ะ…ภาพรวมของเศรษฐกิจและอสังหาจะสามารถกลับมาฟื้นได้มาแค่ไหน

สำหรับภาพรวมตลาดอสังหาริมทรัพย์ปีที่ผ่านมา สามารถเข้าไปหาข้อมูลเพิ่มเติมได้ที่ สรุปตลาดที่อยู่อาศัยกรุงเทพฯ-ปริมณฑล 2563 และแนวโน้ม 2564

(ด้านล่างของบทความมีการอัพเดท มุมมองของอสังหาริมทรัพย์ที่เปลี่ยนไป หลังการแพร่ระบาดของ Covid-19 ระลอกที่ส่อง)

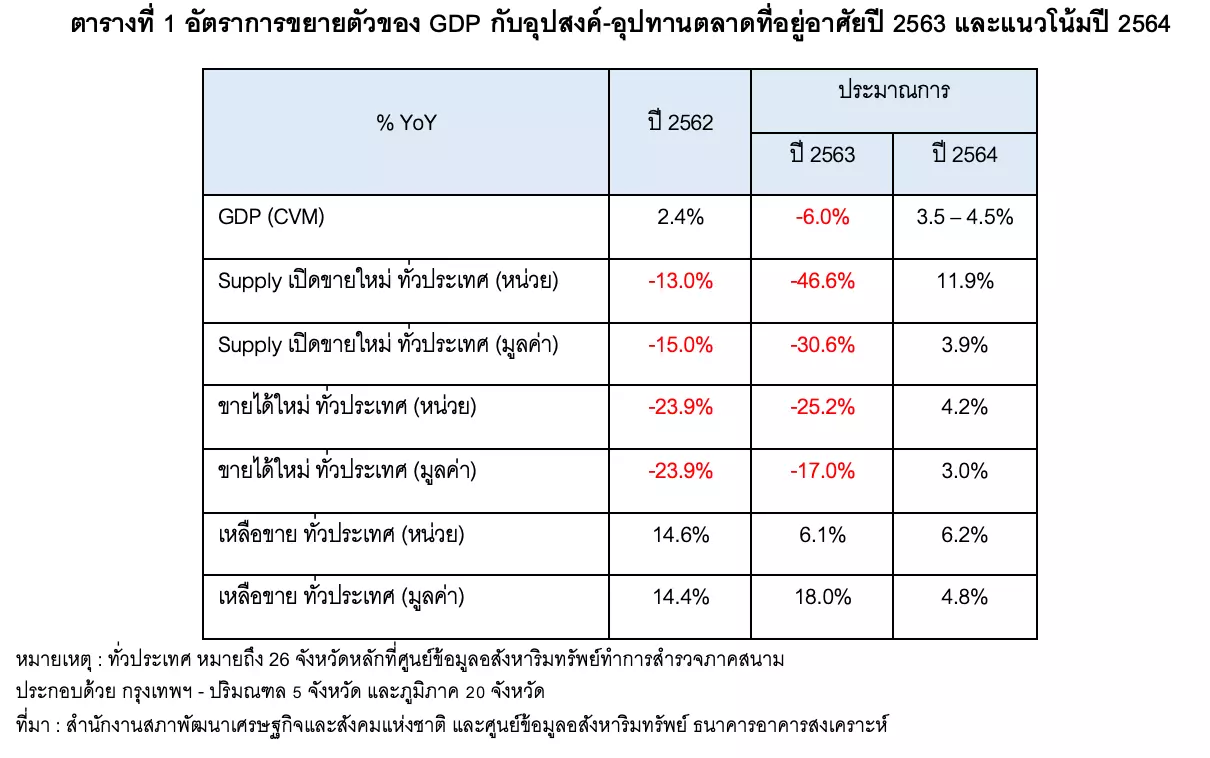

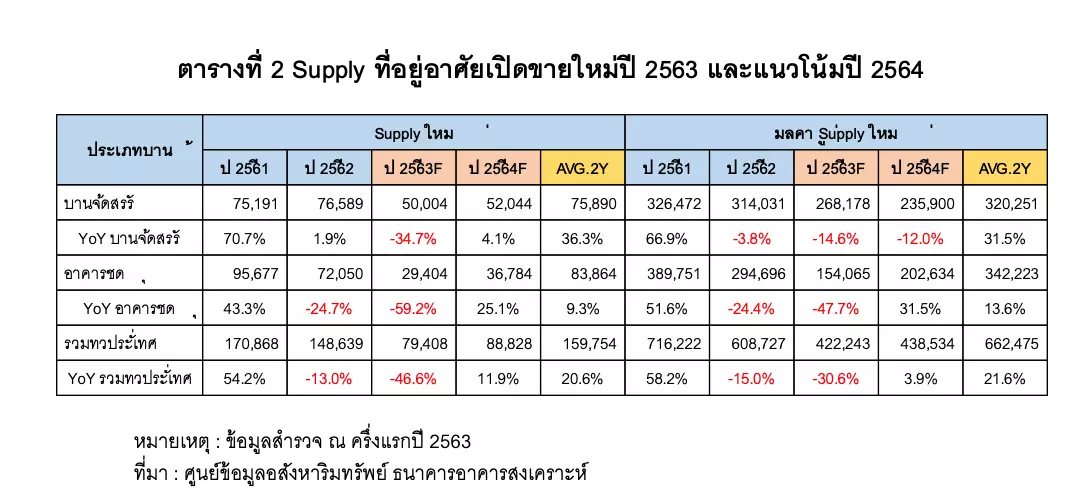

ศูนย์ข้อมูลอสังหาริมทรัพย์ หรือ REIC คาดว่าในปี 2564 จำนวนหน่วย Supply ที่เปิดขายใหม่จะขยายตัวเพิ่มขึ้น 11.9% และมูลค่าเพิ่มขึ้น 3.9% ซึ่งเป็นการเพิ่มจากฐานที่ต่ำในปี 2563 โดยมีบริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ เป็นผู้พัฒนาหลักในการเพิ่ม Supply เปิดขายใหม่เข้าสู่ตลาด และคาดว่าที่อยู่อาศัยประเภทบ้านจัดสรรจะมีจำนวนหน่วยเปิดขายใหม่เพิ่มขึ้น 4.1% และอาคารชุดจะจำนวนเพิ่มขึ้น 25.1 %(ดูตารางที่ 1 และ 2)

สำหรับที่อยู่อาศัยขายได้ใหม่ ทั่วประเทศ ซึ่งมีการหดตัวตั้งแต่ปี 2562 จากมาตรการ LTV และในปี 2563 มีการหดตัวอย่างต่อเนื่องจากวิกฤติ COVID-19 คาดว่าในปี 2563 จะมีจำนวนหน่วยหดตัวลง 25.2 %(จาก 120,673 หน่วยในปี 2562 เหลือ 90,267 หน่วย ในปี 2563) โดยโครงการบ้านจัดสรรคาดว่าจะหดตัวลง 2.8% และโครงการอาคารชุดคาดว่าจะหดตัวลง 47.9% ส่วนมูลค่าของยอดขายใหม่ คาดว่าจะหดตัวลงร้อยละ 17% (จาก 473,919 ล้านบาท ในปี 2562 เหลือ 393,198 ล้านบาท ในปี 2563)

คาดว่าในปี 2564 จำนวนหน่วยที่อยู่อาศัยขายได้ใหม่ทั่วประเทศ จะขยายตัวเพิ่มขึ้น 4.2% และมูลค่าเพิ่มขึ้น 3 % ซึ่งเป็นการเพิ่มขึ้นจากฐานที่ต่ำในปี 2563 โดยคาดว่าจำนวนหน่วยขายได้ใหม่ของบ้านจัดสรรจะขยายตัว 2 % และอาคารชุดจะขยายตัวเพิ่มขึ้น 8.4% (ดูตารางที่ 1 และ 3)

ผลจากสถานการณ์การขายที่หดตัวลงดังกล่าวข้างต้น โดยเฉพาะตลาดอาคารชุดที่มียอดขายลดลงมากเกือบเท่าตัว ทำให้ Supply หน่วยเหลือขาย ณ ครึ่งหลังของปี 2563 ในภาพรวมคาดว่าจะเพิ่มขึ้น 6.1% (จาก 301,098 หน่วยในปี 2562 เพิ่มขึ้นเป็น 319,528 หน่วย ในปี 2563) โดยอาคารชุดเหลือขายเพิ่มขึ้นร้อยละ 18.5 แต่บ้านจัดสรรเหลือขายลดลง 1.1% ส่วนมูลค่าจะเพิ่มขึ้น 18% (จาก 1,215,299 ล้านบาท ในปี 2562 เพิ่มขึ้นเป็น 1,434,195 ล้านบาท ในปี 2563)

คาดว่าในปี 2564 ตลาดที่อยู่อาศัยโดยรวมหน่วยเหลือขายจะยังคงเพิ่มมากขึ้น 6.2% และมูลค่าเพิ่มขึ้น 4.8% เนื่องจากมีโครงการเปิดขายใหม่มากกว่าจำนวนหน่วยที่ขายได้ โดยคาดว่าจำนวนหน่วยเหลือขายโครงการอาคารชุดจะขยายตัวเพิ่มขึ้น 16.5% เนื่องจากยังประสบปัญหากำลังซื้อของชาวต่างชาติที่คาดว่ายังหดตัวจนถึงกลางปี 2564 แต่สำหรับโครงการบ้านจัดสรรซึ่งส่วนใหญ่ผู้ซื้อเป็นคนไทยและเป็นกำลังซื้อเพื่ออยู่อาศัยจริง คาดว่าจะมีหน่วยเหลือขายลดลง 1% จากช่วงเดียวกันของปีก่อน (ดูตารางที่ 1 และ 4)

Plus Property คาดปี 64 บ้านเดี่ยวราคาต่ำกว่า 5 ล้านได้ไปต่อ ทาวน์โฮมไม่เกิน 3 ล้านตอบโจทย์คนเริ่มทำงาน-คอนโดระดับกลางยังไปได้

- พลัส พร็อพเพอร์ตี้ เปิดมุมมองตลาดอสังหาริมทรัพย์ปี 2564 แนวราบยังนำตลาด ผู้ประกอบการเน้นเปิดโครงการเฉพาะบนทำเลศักยภาพ

- พบบ้านเดี่ยวระดับราคาต่ำกว่า 5 ล้านบาทยังมีสัดส่วนสูง ล่าสุดยังพบราคา 3 – 5 ล้านบาท เปิดขายบนทำเล ปทุมธานี-ลำลูกกา

- ส่วนทาวน์โฮมได้ปัจจัยหนุนจากการ New Normal กลุ่มคนเริ่มทำงานหันซื้อทาวน์โฮมเหตุต้องการพื้นที่ใช้สอยมากขึ้นตอบโจทย์การอยู่บ้านที่มากขึ้น

- ด้านคอนโดมิเนียมระดับราคา 80,000 – 150,000 บาทต่อตารางเมตรยังเป็นระดับที่กลุ่ม Real Demand ให้ความสนใจตลาดอสังหาริมทรัพย์ในปี 2564 จะยังคงมีทิศทางไม่แตกต่างจากปลายปี 2563 ซึ่งเป็นสถานการณ์ที่ผู้ประกอบการต้องพึ่งพากำลังซื้อภายในประเทศ จึงคาดการณ์ว่ากลยุทธ์ด้านการลดราคาที่อยู่อาศัยจะยังถูกนำมาใช้ต่อไป และผู้ประกอบการจะหันมาพัฒนาโครงการที่ลูกค้าสามารถซื้อได้เฉพาะในทำเลที่มีศักยภาพเท่านั้น โดยในส่วนของที่อยู่อาศัยที่ขับเคลื่อนตลาดยังคงเป็นตลาดแนวราบที่ตอบโจทย์กลุ่มที่ซื้อเพื่ออยู่อาศัยจริง ที่แม้ว่ากำลังซื้อเหล่านี้จะมีอย่างจำกัดแต่ก็มีแรงกระตุ้นจากปัจจัยดอกเบี้ยและราคาที่อยู่ในระดับต่ำทำให้ตัดสินใจซื้อที่อยู่อาศัยในช่วงนี้

- สำหรับตลาดบ้านเดี่ยวนั้นปี 2564 ตลาดบ้านเดี่ยวราคา 3-5 ล้านบาท จะเป็นระดับราคาที่มีสัดส่วนสูงที่สุด ทั้งนี้ในครึ่งปีหลัง 2563 ทำเลที่มีบ้านเดี่ยวระดับราคาต่ำกว่า 5 ล้านบาทเปิดขายอยู่ในตลาดคือทำเลปทุมธานี-ลำลูกกา และบางบัวทอง สำหรับระดับราคาใกล้เคียงกันคือ 5-7 ล้านบาท มีเปิดขายอยู่ที่ทำเลปทุมธานี-ลำลูกกา เช่นกัน และทำเลบึงกุ่ม-คลองสามวา ส่วนระดับราคา 7–10 ล้านบาท พบที่ทำเลจตุจักร-ลาดพร้าว, ลาดกระบัง-มีนบุรี, ปากเกร็ด และบางกรวย ส่วนราคา 10 ล้านบาท พบในพื้นที่ ตลิ่งชัน-ทวีวัฒนา, บางแค, ศาลายา-บางใหญ่, สุวรรณภูมิ-บางเสาธง ทั้งนี้ครึ่งหลังปี 2563 พบว่าบ้านเดี่ยวราคา 3-5 ล้านบาท มีอุปทานขยายตัวมากที่สุด ขณะที่ระดับราคาสูงกว่า 10 ล้านบาทอุปทานเปิดใหม่ลดลงเมื่อเทียบกับช่วงครึ่งปีแรก 2563

ส่วนตลาดทาวน์โฮม จะยังคงมีปัจจัยหนุนจากสถานการณ์การแพร่ระบาดของโควิด-19 ที่ทำให้เกิด New Normal ความต้องการพื้นที่ใช้สอยในที่อยู่อาศัยมากขึ้น เพื่อการทำกิจกรรมที่บ้านมากขึ้นและการ work from home ทำให้ผู้ซื้อที่เป็นกลุ่มเริ่มทำงานหันไปซื้อทาวน์โฮมแทนคอนโดมิเนียม เนื่องจากมีพื้นที่ใช้สอยที่มากกว่าในระดับราคาที่เปรียบเทียบกันได้ อีกทั้งระดับราคาของทาวน์โฮมสามารถเข้าถึงได้ง่ายกว่าเมื่อเทียบกับบ้านเดี่ยวในทำเลเดียวกัน รวมถึงส่วนใหญ่จะอยู่ในทำเลที่ใกล้เมืองมากกว่าบ้านเดี่ยว ทาวน์โฮมราคาไม่เกิน 3 ล้านบาทยังคงเป็นอุปทานหลักในตลาด โดยทำเลที่ยังพบการเปิดขายในระดับราคาต่ำกว่า 3 ล้านบาท ได้แก่ ปทุมธานี-ลำลูกกา, กระทุ่มแบน-สามพราน ส่วนระดับราคา 3 – 5 ล้านบาท พบในทำเลบางแค-บางบอน-ราชพฤกษ์, ดอนเมือง-สายไหม ระดับราคา 5-7 ล้านบาท พบที่ทำเลอ่อนนุช-บางนา และระดับราคามากกว่า 7 ล้านบาทพบที่ทำเลจตุจักร-ลาดพร้าว

อย่างไรก็ดีในส่วนของตลาดคอนโดมิเนียมนั้น คาดว่าในปี 2564 Supply จะลดลงต่อเนื่องจากปี 2563 ที่พบว่าครึ่งปีแรก Supply ลดลง 11% มาอยู่ที่ 109,433 ยูนิต สะท้อนการปรับตัวที่ดีของผู้ประกอบการ และเกิดการพัฒนาคอนโดมิเนียมโครงการที่ราคาเอื้อมถึงง่ายขึ้น เพื่อช่วยดึงความต้องการของกลุ่ม Real Demand โดยโครงการระดับกลางหรือมีราคาระหว่าง 80,000–150,000 บาทต่อตารางเมตร ที่มีราคาขายต่อยูนิตไม่เกิน 4 ล้านบาท ยังเป็นระดับราคาที่ได้รับความสนใจจากผู้ซื้อ โดยในครึ่งปีหลัง 2563 โครงการคอนโดมิเนียมเปิดตัวใหม่ส่วนใหญ่อยู่ในระดับราคานี้พบบริเวณแนวรถไฟฟ้าสายใหม่ที่กำลังก่อสร้างอยู่ทั้งสายสีเหลือง สายสีส้ม และสายสีชมพู

Update ข้อมูล LPN วันที่ 20 ม.ค. 2564 ประเมินใหม่หลังจากการระบาด Covid-19

LPN Wisdom คาดตลาดอสังหาฯ ปี 2564 ติดลบ 3% ถึงเติบโต 10%

LPN Wisdom คาดตลาดอสังหาริมทรัพย์ปี 2564 มีแนวโน้มติดลบ 3% ถึงเติบโตประมาณ 10% ขึ้นอยู่กับความสามารถในการควบคุมสถานการณ์การแพร่ระบาดของโคโรน่าไวรัสสายพันธ์ใหม่ 2019 (COVID-19) รอบใหม่

นายประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท ลุมพินี วิสดอม แอนด์ โซลูชั่น จำกัด (LPN Wisdom: LWS), บริษัทวิจัยและที่ปรึกษาในการพัฒนาอสังหาริมทรัพย์ในเครือบริษัท แอล.พี.เอ็น. ดีเวลลอปเมนท์ จำกัด (มหาชน)(LPN) กล่าวถึงทิศทางตลาดอสังหาริมทรัพย์ปี 2564 ว่า การแพร่ระบาดของ COVID-19 รอบใหม่ส่งผลกระทบโดยตรงต่อการขับเคลื่อนเศรษฐกิจของประเทศ ที่ส่งผลต่อเนื่องต่อธุรกิจอสังหาริมทรัพย์ในปี 2564 LPN Wisdom ได้มีการปรับการคาดการณ์ตลาดอสังหาริมทรัพย์ในปี 2564 หลังจากที่ก่อนหน้านี้ได้มีการคาดการณ์ว่าสถานการณ์อสังหาฯ ในปี 2564 จะมีแนวโน้มทรงตัวหรือเติบโตได้ประมาณ 3-5% และการเปิดตัวโครงการใหม่มีแนวโน้มที่จะเปิดตัวเพิ่มขึ้นไม่น้อยกว่า 10% เมื่อเทียบกับปี 2563 เนื่องจากการคาดการณ์ดังกล่าว เกิดขึ้นก่อนที่สถานการณ์การแพร่ระบาดของ COVID-19 รอบใหม่ แต่เมื่อเกิดการแพร่ระบาดของ COVID-19 รอบใหม่ ที่มีแนวโน้มที่รุนแรงกว่าการแพร่ระบาดในรอบแรก ทำให้บริษัทต้องมีการปรับการคาดการณ์ตลาดอสังหาริมทรัพย์ในปี 2564 โดยแบ่งออกเป็น 3 สถานการณ์ (Scenario) โดยคาดการณ์ว่าตลาดอสังหาฯ จะติดลบ 3% ถึงเติบโตได้ 10% ขึ้นกับความสามารถในการควบคุมสถานการณ์การแพร่ระบาดของ COVID-19 ของรัฐบาล

คาดการณ์ปี-2563-to-2564_base

- สถานการณ์แรก (Best Case Scenario) รัฐบาลสามารถควบคุมสถานการณ์ได้เร็วภายในช่วงปลายเดือนกุมภาพันธ์และวัคซีนสามารถเข้าถึง 50% ของประชากรไทยภายในปี 2564 ในกรณีนี้คาดว่าเศรษฐกิจจะขยายตัวประมาณ 4-5% จะทำให้มีมูลค่าการเปิดตัวโครงการใหม่ของอสังหาริมทรัพย์ประมาณ 13-15% และ จำนวนหน่วยอสังหาริมทรัพย์เปิดตัวใหม่จะขยายตัวเพิ่มขึ้นประมาณ 9-10% เนื่องจากผู้ประกอบการอสังหาริมทรัพย์ในตลาดหลายรายได้ระบายหน่วยคงค้างไปได้จำนวนมากในปี 2563 จะเริ่มเปิดตัวโครงการใหม่เพิ่มขึ้น ขณะที่ในด้านของกำลังซื้อ คาดว่าจะเริ่มฟื้นตัวตั้งแต่ช่วงปลายไตรมาสแรกปี 2564 โดยประมาณว่า จะมีอัตราการระบายอสังหาริมทรัพย์จะอยู่ที่ 6,500 หน่วยต่อเดือน หรือขยายตัวประมาณ 10% เมื่อเทียบกับระยะเดียวกันของปี 2563

- สถานการณ์ที่สอง (Base Case Scenario) รัฐสามารถควบคุมสถานการณ์ COVID19 ได้ภายในเดือนเมษายน ในกรณีนี้คาดว่าเศรษฐกิจจะขยายตัวประมาณ 2-3% ด้านตลาดอสังหาริมทรัพย์คาดว่า มูลค่าอสังหาริมทรัพย์เปิดตัวใหม่จะเพิ่มขึ้นประมาณ 5-6% และจำนวนหน่วยอสังหาริมทรัพย์เปิดตัวใหม่จะเพิ่มขึ้นประมาณ 7-9% และ กำลังซื้อจะเริ่มฟื้นตัวตั้งแต่ช่วงกลางปี 2564 คาดการณ์ว่าอัตราการระบายอสังหาริมทรัพย์จะอยู่ที่ 6,000-6,300 หน่วยต่อเดือน หรือ ขยายตัวประมาณ 0-5%

- สถานการณ์ที่สาม (Worst Case Scenario) เป็นกรณีที่รัฐบาลไม่สามารถควบคุมสถานการณ์ได้ หรือควบคุมสถานการณ์ได้หลังไตรมาสสองของปี 2564 จะส่งผลกระทบโดยตรงต่อการฟื้นตัวของเศรษฐกิจ ซึ่งจะทำให้เศรษฐกิจไทยทรงตัวหรือเติบโตต่ำกว่า 2% ซึ่งจะส่งผลกระทบต่อการขยายตัวของตลาดอสังหาริมทรัพย์ทั้งการเปิดตัวโครงการใหม่และกำลังซื้อในตลาด โดยคาดกว่าจะทำให้ มูลค่าการเปิดตัวอสังหาริมทรัพย์เปิดตัวใหม่ มีแนวโน้มที่จะติดลบต่อเนื่องจากปี 2563 โดยคาดว่าจะติดลบประมาณ 15-18% และ จำนวนหน่วยอสังหาริมทรัพย์เปิดตัวใหม่จะติดลบประมาณ 8-12%. จากความเชื่อมั่นที่ลดลงของผู้ประกอบการ ในด้านอุปสงค์ คาดว่าอัตราการระบายอสังหาริมทรัพย์จะลดลง 3-5% เหลือเฉลี่ย 5,700-5,800 หน่วยต่อเดือน

ตลาดปี 2563 หดตัว 37%

ขณะที่ภาพรวมอสังหาริมทรัพย์ในเขตกรุงเทพและปริมณฑลในปี 2563 มีการเปิดตัวโครงการใหม่ลดลงจากปี 2562 ประมาณ 37% หรือ จากเปิดตัว 111,000 หน่วยคิดเป็นมูลค่า 448,000 ล้านบาท เหลือ 70,000 หน่วย คิดเป็นมูลค่า 276,000 ล้านบาท เนื่องจากสถานการณ์การแพร่ระบาดของ COVID-19 ส่งผลให้ผู้ประกอบการชะลอการเปิดตัวอสังหาริมทรัพย์ในช่วงไตรมาส 2 โดยเน้นเปิดตัวบ้านพักอาศัย และชะลอการเปิดตัวคอนโดมิเนียม

โดยในปี 2563 ผู้ประกอบการอสังหาฯ หลายบริษัท ได้มีการปรับแผนการเปิดตัวโครงการใหม่จากคอนโดมิเนียมมาเป็นการเปิดตัวบ้านพักอาศัยมากขึ้นทำให้ในปี 2563 มีการเปิดตัวโครงการบ้านพักอาศัยคิดเป็นสัดส่วน 63% เพิ่มขึ้นจาก 42% ในปี 2562 หรือมีการเปิดตัวบ้านพักอาศัยในปี 2563 ทั้งสิ้น 44,001 หน่วยคิดเป็นมูลค่า 205,578 ล้านบาท ลดลงจากปี 2562 เพียง 4%

ในขณะที่การเปิดตัวคอนโดมิเนียมในปี 2563 มีจำนวนหน่วยเปิดตัวลดลงถึง 60% ขณะที่มูลค่าเปิดตัวลดลง 70% จาก เปิดตัวทั้งหมดในปี 2562 คิดเป็นจำนวน 64,639 เหลือ 26,125 หน่วยในปี 2563 เนื่องจากสถานการณ์ COVID-19 ทำให้ผู้ประกอบการหันมาระบายหน่วยคงค้างคอนโดมิเนียม ที่มีจำนวน 94,000 หน่วยในปลายปี 2562 และชะลอการเปิดตัวคอนโดมิเนียมใหม่

นายประพันธ์ศักดิ์ กล่าวว่า ในขณะที่กำลังซื้อในปี 2563 มีอัตราการระบายอสังหาริมทรัพย์อยู่ที่ 6,000หน่วยต่อเดือน ลดลงจากปี 2562 25% เหตุผลสำคัญที่ทำให้กำลังซื้อในปี 2563 ลดลงไม่มากเมื่อเทียบกับการเปิดตัวโครงการใหม่ที่ลดลงมาก เป็นผลมาจากการเร่งระบายสินค้าในสต็อกของผู้ประกอบการโดยใช้กลยุทธด้านราคา(Price War)

“การคาดการณ์ตลาดอสังหาฯ ในปี 2564 ยังเป็นเรื่องยาก เนื่องจากสถานการณ์การแพร่ระบาดของ COVID-19 ในรอบใหม่ ส่งผลต่อความไม่แน่ใจในรายได้ในอนาคตของผู้บริโภค ทำให้แนวโน้มตลาดอสังหาฯในไตรมาสแรกของปี 2564 น่าจะทรงตัว ส่งผลให้ผู้ประกอบการอสังหาฯ บางราย เริ่มออกมาตรการทางการตลาดเพื่อกระตุ้นกำลังซื้ออย่างต่อเนื่อง อย่างไรก็ตาม การที่รัฐบาลไม่ประกาศปิดประเทศ (Lockdown) เหมือนการแพร่ระบาดของ COVID-19 ในช่วงไตรมาสสองของปี 2563 ทำให้ภาคธุรกิจยังคงสามารถดำเนินธุรกิจได้ รักษาการจ้างงานในประเทศไว้ได้บางส่วน ประกอบกับการที่รัฐบาลมีนโยบายที่จะกระตุ้นตลาดอสังหาฯ โดยการลดค่าธรรมเนียมการโอนและจดจำนองเหลือ 0.01% และลดอัตราภาษีที่ดินและสิ่งปลูกสร้าง 90% ประกอบกับอัตราดอกเบี้ยที่ยังมีแนวโน้มต่ำ น่าจะเป็นปัจจัยที่มีส่วนช่วยในการกระตุ้นกำลังซื้อ เมื่อสถานการณ์การแพร่ระบาดของ COVID-19 คลี่คลาย” นายประพันธ์

LPN Wisdom คาดการเปิดตัวโครงการใหม่ปี 2564 พลิกเป็นบวก ขณะที่ “กำลังซื้อ” ทรงตัว

ตลาดอสังหาฯ ในปี 2564 มีแนวโน้มการเปิดตัวโครงการใหม่เพิ่มขึ้นเมื่อเทียบกับปี 2563 โดยคาดว่าจะมีอัตราการเปิดตัวโครงการใหม่ในเขตกรุงเทพฯ และปริมณฑล อยู่ที่ประมาณ 72,000 -80,000 หน่วย คิดเป็นมูลค่าประมาณ 300,000-315,000 ล้านบาท ในปี 2564 หรือคิดเป็นจำนวนหน่วยเปิดตัวใหม่เพิ่มขึ้น 10-20% เมื่อเทียบกับโครงการที่เปิดตัวใหม่ประมาณ 65,000 หน่วยในปี 2563 ในขณะที่มูลค่าการเปิดตัวของโครงการใหม่เพิ่มขึ้นประมาณ 5% เมื่อเทียบกับมูลค่าการเปิดตัวโครงการใหม่ที่ 285,000-300,000 ล้านบาทในปี 2563

ในขณะที่กำลังซื้ออสังหาฯ ในปี 2564 มีแนวโน้มที่จะทรงตัวใกล้เคียงกับปี 2563 ถึงแม้เศรษฐกิจในปี 2564 จะมีแนวโน้มฟื้นตัวจากการคาดการณ์ของสภาพัฒนาเศรษฐกิจและสังคมแห่งชาติ และธนาคารแห่งประเทศไทย ที่คาดว่าจะมีอัตราการเติบโตอยู่ที่ 3.5-4.5% ในปี 2564 เทียบกับเศรษฐกิจในปี 2563 ที่ติดลบประมาณ 7-8%

การเติบโตของเศรษฐกิจในปี 2564 เป็นผลจากมาตรการกระตุ้นเศรษฐกิจของรัฐบาล การส่งออกและการลงทุนของภาคเอกชนที่มีแนวโน้มที่ดีขึ้นในปี 2564 เทียบกับปี 2563 แต่ภาคการท่องเที่ยวยังคงชะลอตัว ในขณะที่ภาระหนี้ครัวเรือนที่ยังคงอยู่ในระดับสูงแตะระดับเกือบ 90% ต่อผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ทำให้สถาบันการเงินยังคงเข้มงวดในการปล่อยสินเชื่อเพื่อที่อยู่อาศัยในปี 2564 โดยในปี 2563 มีอัตราการปฏิเสธสินเชื่ออยู่ที่ 50-60% สำหรับกลุ่มที่อยู่อาศัยระดับราคา 2-3 ล้านบาท ส่วนที่อยู่อาศัยในระดับราคา 5-7 ล้านบาท มีอัตราการปฏิเสธสินเชื่ออยู่ที่ 30-40% ขณะที่กลุ่มที่อยู่อาศัยที่ระดับราคา 10 ล้านบาทขึ้นไปมีอัตราการปฏิเสธสินเชื่ออยู่ที่ 10-15%

นอกจากนี้ ยังมีความเสี่ยงจากการเลิกจ้างพนักงานที่เพิ่มขึ้นจากอัตราการว่างงานเฉลี่ยที่ 1.9% หรือ 740,000 คน ในปี 2563 คาดว่าจะแตะระดับ 2-3% หรือประมาณ 2 ล้านคน ในปี 2564 ตามการคาดการณ์ของสภาพัฒนาเศรษฐกิจและสังคมแห่งชาติ ซึ่งเป็นผลมาจากมาตรการหยุดพักชำระหนี้ (Debt Holiday) ที่สถาบันการเงินผ่อนปรนให้กับผู้ประกอบการที่หมดอายุไปเมื่อเดือนตุลาคมที่ผ่านมา อาจส่งผลให้ผู้ประกอบการบางรายมีแผนปรับลดเงินเดือน หรืออาจปรับลดพนักงานต่อเนื่องในปี 2564 ทำให้กลุ่มผู้ซื้อบางกลุ่มยังคงชะลอแผนการซื้อที่อยู่อาศัยเนื่องจากไม่มั่นใจรายได้ในอนาคต ทำให้แนวโน้มกำลังซื้อในช่วงครึ่งแรกของปี 2564 จะยังคงชะลอตัว แต่คาดว่ากำลังซื้อน่าจะฟื้นตัวได้ในช่วงครึ่งหลังของปี 2564 หลังจากที่สถานการณ์การแพร่ระบาดของโคโรนาไวรัสสายพันธ์ใหม่ 2019 (COVID-19) เริ่มควบคุมได้ผลจากความสามารถในการผลิตวัคซีนและนำมาใช้ได้อย่างทั่วถึงในช่วงกลางปี 2564 จากแนวโน้มดังกล่าว ทำให้ LPN Wisdom คาดว่ากำลังซื้อที่อยู่อาศัยในปี 2564 จะทรงตัวใกล้เคียง หรือเติบโตได้ประมาณ 3-5% เมื่อเทียบกับปี 2563

จากผลการสำรวจของ LPN Wisdom พบว่า ในช่วง 10 เดือนแรก (มกราคม-ตุลาคม)ของปี 2563 มีที่อยู่อาศัยเปิดตัวโครงการใหม่ในเขตกรุงเทพฯ และปริมณฑล 58,087 หน่วย ลดลง 36% เมื่อเทียบกับระยะเดียวกันของปี 2562 ที่มีจำนวนการเปิดตัวโครงการใหม่อยู่ที่ 90,935 หน่วย ขณะที่มีอัตราการขายโครงการใหม่ที่เปิดตัวในช่วง 10 เดือนแรกของปี 2563 เฉลี่ยอยู่ที่ 19% ของจำนวนหน่วยที่เปิดขายทั้งหมด ลดลงเมื่อเทียบกับอัตราการขายเฉลี่ยอยู่ที่ 26% ของจำนวนหน่วยที่เปิดขายในปี 2562 โดย 65% ของจำนวนที่อยู่อาศัยที่เปิดใหม่ทั้งหมดในช่วง 10 เดือนแรกของปี 2563 เป็นที่อยู่อาศัยในแนวราบทั้งบ้านเดี่ยว บ้านแฝด และทาวน์เฮ้าส์ โดยระดับราคาที่ได้รับการตอบรับที่ดีจากตลาดเป็นทาวน์เฮ้าส์ที่ระดับราคาไม่เกิน 5 ล้านบาทต่อหน่วย และที่เหลือ 35% เป็นคอนโดมิเนียม โดยระดับราคาคอนโดมิเนียมที่ได้รับการตอบรับที่ดีจากตลาดเป็นระดับราคาที่ไม่เกิน 3 ล้านบาทต่อหน่วย ในขณะที่มูลค่าของการเปิดตัวโครงการใหม่ในช่วง 10 เดือนแรกของปี 2563 อยู่ที่ 231,111 ล้านบาท ลดลง 35% เมื่อเทียบกับมูลค่าการเปิดตัวโครงการใหม่ในระยะเดียวกันของปี 2562 ที่มีมูลค่าการเปิดตัวโครงการใหม่อยู่ที่ 354,268 ล้านบาท

LPN Wisdom คาดว่า บ้านเดี่ยวและทาวน์เฮ้าส์ที่ระดับราคาไม่เกิน 5 ล้านบาท ยังคงเป็นกลุ่มสินค้าที่จะได้รับการตอบรับที่ดีจากตลาดในปี 2564 ในขณะที่คอนโดมิเนียม ที่อยู่ใกล้แนวรถไฟฟ้าทั้งสายเก่า ส่วนต่อขยายสายสีเขียว และรถไฟฟ้าสายใหม่ อย่างสายสีชมพู และสายสีเหลือง ในระดับราคาไม่เกิน 3 ล้านบาท จะยังคงได้รับการตอบรับที่ดีจากตลาดในปี 2564

JLL คาดแนวโน้มตลาดอสังหาฯ ไทยครึ่งแรกปี 64 จะยังไม่เปลี่ยนจากปีที่ผ่านมา

ผู้ประกอบการอสังหาฯ ไทยต้องจินตนาการถึงความเป็นไปได้ใหม่ๆ เพื่อให้เดินหน้าต่อไปได้ JLL วิเคราะห์ว่า สภาพเศรษฐกิจที่ถดถอยทั้งในประเทศไทยและทั่วโลก ส่งผลให้ความต้องการในตลาดอสังหาริมทรัพย์กลุ่มหลักทุกประเภทปรับตัวลดลงนับตั้งแต่ต้นปี 2563 แม้ในปี 2564 จะมีความคาดหวังสูงเกี่ยวกับการคลี่คลายของวิกฤติการณ์โรคระบาดตามที่หลายประเทศรวมทั้งประเทศไทยตั้งเป้าว่าจะมีการเริ่มทยอยใช้วัคซีน แต่การฟื้นตัวของเศรษฐกิจยังคงต้องอาศัยเวลา ดังนั้น จึงคาดว่า ความต้องการในภาคอสังหาริมทรัพย์จะยังไม่มีการปรับตัวดีขึ้นอย่างน้อยไปจนถึงกลางปีนี้

โอกาสสำหรับนักลงทุน

วิกฤตการณ์โควิด-19 ส่งผลกระทบต่อตลาดอสังหาริมทรัพย์มากกว่าที่หลายฝ่ายเคยคาดการณ์ไว้เมื่อช่วงต้นปี 2563 ที่สถานการณ์โรคระบาดเพิ่งเริ่มขยายตัว อสังหาริมทรัพย์กลุ่มหลักทุกประเภทล้วนได้รับผลกระทบอย่างทั่วถึง ไม่ว่าจะเป็นโรงแรม ศูนย์การค้า คอนโดมิเนียม และไม่เว้นแม้แต่ตลาดอาคารสำนักงานของกรุงเทพฯ ที่มีปัจจัยพื้นฐานแข็งแกร่งและค่าเช่าปรับเพิ่มสูงขึ้นติดต่อกันมาเป็นเวลาหลายปี แม้ระดับความรุนแรงของผลกระทบที่ได้รับอาจแตกต่างกันไป

ความผันผวนที่เกิดขึ้นในภาคอสังหาริมทรัพย์ ทำให้เจ้าของและผู้ประกอบการอสังหาริมทรัพย์ต้องปรับกลยุทธ์เพื่อหาช่องทางเพิ่มกระแสเงินสดเพื่อแก้ปัญหาเฉพาะหน้าและปรับตัวให้สามารถรองรับอนาคตระยะยาวรวมไปถึงพิจารณาทบทวนพอร์ตอสังหาริมทรัพย์และโครงการที่มีหรือที่วางแผนไว้ ซึ่งนำไปสู่โอกาสที่มีมากขึ้นสำหรับนักลงทุน

- การเสนอขายโรงแรมมีให้เห็นมากขึ้น โดยเฉพาะในหัวเมืองท่องเที่ยวที่พึ่งพาตลาดนักท่องเที่ยวชาวต่างชาติเป็นหลักซึ่งได้รับผลกระทบมากกว่าจากสถานการณ์โควิด และโรงแรมที่เสนอขายส่วนใหญ่เป็นโรงแรมบริหารโดยผู้ประกอบการไทย ทั้งนี้ สำหรับโรงแรมคุณภาพดีในทำเลชั้นดี พบว่า ราคาที่เสนอขายไม่ได้ต่ำกว่าราคาที่มีเสนอขายในช่วงก่อนโควิดมากนัก แต่ขณะเดียวกัน ผู้ขายมีความยืดหยุ่นในการเจรจาเรื่องราคากับผู้สนใจซื้อมากขึ้น จึงมีความเป็นไปได้สูงขึ้นที่ราคาที่ผู้ซื้อและผู้ขายคาดหวัง จะขยับเข้าใกล้กันมากขึ้น ซึ่งทำให้คาดว่า ตลาดการลงทุนซื้อขายโรงแรมจะเริ่มกลับมามีกิจกรรมเพิ่มขึ้นในระยะปานกลาง

- เพื่อเคลียร์ยูนิตเหลือขายในโครงการและเพิ่มกระแสเงินสด ผู้พัฒนาโครงการคอนโดมีการเสนอส่วนลดสำหรับบางยูนิต รวมไปจนถึงการเสนอขายยกล็อตในราคาพิเศษ

- มีที่ดินมากขึ้นที่ถูกนำออกมาเสนอขาย หรือให้เช่าระยะยาว ทั้งโดยบริษัทพัฒนาโครงการคอนโดบางส่วนที่ตัดสินใจยกเลิกแผนการเปิดโครงการเพิ่ม และเจ้าของที่ดินที่ใช้ประโยชน์ไม่เต็มศักยภาพ ทั้งนี้ แม้ราคาเสนอขายหรือให้เช่าจะยังไม่ถือได้ว่าต่ำกว่าช่วงเวลาปกติมากนัก แต่มีสัญญาณว่า ผู้ขายหรือผู้ให้เช่าหลายรายพร้อมปรับราคาให้สอดคล้องกับสถานการณ์ความเป็นจริงในตลาดมากขึ้น

- เริ่มมีการเสนอขายอาคารสำนักงานให้เห็น ทั้งที่เป็นอาคารเก่าพร้อมโอกาสการปรับปรุง และบางโครงการที่อยู่ระหว่างก่อสร้าง

- บริษัทพัฒนาอสังหาริมทรัพย์ของไทย เริ่มสนใจมองหาหุ้นส่วนที่เป็นบริษัท/นักลงทุนต่างชาติที่มีความแข็งแกร่ง ทั้งทางด้านการเงินและนวัตกรรม เพื่อเข้ามาช่วยเสริมสร้างขีดความสามารถในการแข่งขัน และลดความเสี่ยง

ในขณะที่ตลาดอสังหาริมทรัพย์กลุ่มหลักพบกับความท้าทายมากขึ้น ยังมีอสังหาริมทรัพย์ทางเลือกกลุ่มอื่นที่ยังมีโอกาสเติบโต อาทิ อสังหาริมทรัพย์กลุ่มโลจิสติกส์ที่ความต้องการมีศักยภาพในการขยายตัวสูงตามการเติบโตอย่างก้าวกระโดดของภาคธุรกิจอีคอมเมอร์ส โดยเฉพาะแพล็ตฟอร์มการซื้อขายออนไลน์ ซึ่งมีความต้องการเพิ่มมากขึ้นในการใช้คลังสินค้าและศูนย์กระจายสินค้า แต่ทั้งนี้ หากมีผู้ประกอบการรายใหม่ที่คิดจะขยายการลงทุนเข้ามาในธุรกิจการพัฒนาอสังหาริมทรัพย์ในกลุ่มนี้ อาจไม่ใช่เรื่องง่ายนัก เพราะตลาดอสังหาริมทรัพย์ประเภทนี้ มีผู้ประกอบการรายหลักเพียงสองรายที่มีประสบการณ์และความเชี่ยวชาญสูงที่ครองส่วนแบ่งการตลาดส่วนใหญ่อยู่ก่อนแล้ว อย่างไรก็ดี โอกาสสำหรับผู้เล่นรายใหม่ยังคงมี เนื่องจากมีผู้พัฒนาโครงการอสังหาริมทรัพย์ในกลุ่มคลังสินค้า/โลจิสติกส์จากต่างประเทศจำนวนมากขึ้นที่สนใจหาโอกาสเข้ามาลงทุนพัฒนาโครงการ เพื่อรองรับความต้องการจากลูกค้าของตนที่อยู่ในประเทศไทย และสนใจที่จะร่วมลงทุนกับผู้ประกอบการชาวไทย

ยังมีอสังหาริมทรัพย์ทางเลือกอื่นๆ ที่มีศักยภาพสูงสำหรับการลงทุน อาทิ ดาต้าเซ็นเตอร์ รวมไปจนถึงบ้านพักผู้สูงวัยระดับไฮเอนด์สำหรับชาวไทยผู้มีฐานะและชาวต่างชาติ แม้ผู้พัฒนาโครงการอสังหาริมทรัพย์ไทยหลายรายอาจไม่มีประสบการณ์ตรงในการพัฒนาและบริหารอสังหาริมทรัพย์ทางเลือกเหล่านี้ แต่มีความเป็นไปได้ที่จะสามารถร่วมลงทุนกับผู้ประกอบการต่างชาติที่มีความเชี่ยวชาญและมีช่องทางในการเจาะตลาดลูกค้าจากต่างประเทศ

ในภาวะที่ตลาดอสังหาริมทรัพย์เกิดความเปลี่ยนแปลงขึ้นอย่างรวดเร็ว ตามพัฒนาการที่เกิดขึ้นในโลกดิจิทัลและเทคโนโลยี ซึ่งส่งผลให้วิถีการใช้ชีวิตของผู้คนและความต้องการในการใช้ประโยชน์อสังหาริมทรัพย์เปลี่ยนแปลงไป ผู้ประกอบการอสังหาริมทรัพย์ต้องจินตนาการถึงความเป็นไปได้ใหม่ๆ ที่อาจเกิดขึ้นได้ในอนาคต เพื่อให้สามารถพบโอกาสใหม่ๆ ในการขยายธุรกิจและกระจายการลงทุน

CBRE กับแนวโน้มตลาดอสังหาริมทรัพย์ไทยปี 2564: “เริ่มต้นการฟื้นตัวที่ไม่เท่ากัน”

CBRE บริษัทที่ปรึกษาด้านอสังหาริมทรัพย์ชั้นนำระดับโลก คาดการณ์ว่าตลาดอสังหาริมทรัพย์ไทยในปี 2564 จะมีการฟื้นตัวในระดับที่แตกต่างกัน เนื่องจากเศรษฐกิจของประเทศไทยยังคงเผชิญกับความท้าทายในปีนี้ จากความผันผวนทางเศรษฐกิจที่เกิดจากการแพร่ระบาดของโรคในปี 2563 โดยตลาดที่พักอาศัยจะมีการฟื้นตัวที่ไม่เท่ากันในตลาดคอนโดมิเนียมและตลาดบ้าน ตลาดอสังหาริมทรัพย์เชิงพาณิชย์จะอยู่ในสภาวะที่แตกต่างกัน โดยตลาดโลจิสติกส์ขึ้นแท่นนำ ตลาดอาคารสำนักงานต้องเตรียมรับมือกับซัพพลายใหม่จำนวนมาก ขณะที่ตลาดโรงแรมและพื้นที่ค้าปลีกจะฟื้นตัวช้ากว่า

ตลาดที่พักอาศัย: ปรับสมดุลราคา

CBRE เชื่อว่าตลาดที่พักอาศัยโดยรวมในกรุงเทพมหานครจะยังคงชะลอตัวในปี 2564 และมีความเสี่ยงเนื่องจากโควิด-19 รอบใหม่ ได้ทำให้ผู้ซื้อชาวไทยและชาวต่างชาติใช้เวลาในการตัดสินใจนานขึ้น การเปิดตัวโครงการใหม่จะมีไม่มากนักโดยจะเป็นโครงการในย่านรอบนอกใจกลางเมือง (มิดทาวน์) และชานเมือง เพราะราคาที่ดินยังอยู่ในระดับราคาที่พัฒนาได้และทำให้ราคาขายเริ่มมีความสมเหตุสมผลมากขึ้น

ในปี 2564 ผู้พัฒนาโครงการจะยังให้ความสำคัญกับยูนิตที่แล้วเสร็จแต่ยังเหลือขายที่มีอยู่ในมือ แต่ขณะเดียวกันก็มองหาโอกาสใหม่ในทำเลใหม่ๆ และให้ความสำคัญกับสภาพคล่องทางการเงินด้วย ตลาดที่พักอาศัยแนวราบจะเป็นตลาดหลักสำหรับการพัฒนาโครงการใหม่ๆ เนื่องจากผู้พัฒนาโครงการต้องการลดความเสี่ยง ขณะที่ความต้องการซื้อคอนโดมิเนียมยังคงมีอยู่แต่มีงบประมาณที่น้อยลง นอกจากนี้ผู้พัฒนาโครงการจะเปลี่ยนไปพัฒนาโครงการที่มีขนาดเล็กลง เพื่อลดขนาดการลงทุน และทำให้ผ่านเกณฑ์การอนุมัติเงินทุนจากธนาคารได้ง่ายขึ้น

นางสาวอลิวัสสา พัฒนถาบุตร กรรมการผู้จัดการ ซีบีอาร์อี ประเทศไทย ให้ความเห็นว่า “จากธุรกรรมซื้อขายที่ผ่านซีบีอาร์อีในปี 2563 พบว่าตลาดที่พักอาศัยระดับลักซ์ชัวรี่ที่เป็นกลุ่มเฉพาะยังคงเป็นที่ต้องการอย่างมากจากทั้งลูกค้าที่ซื้อเพื่ออยู่อาศัยเองและนักลงทุน โดยเฉพาะที่พักอาศัยที่บริหารโดยเครือโรงแรมและบ้านหรู แต่ลูกค้าใช้ระยะเวลาการตัดสินใจนานขึ้น เป็นที่น่าสังเกตว่ายูนิตขนาดใหญ่ในตลาดระดับซูเปอร์ลักซ์ชัวรี่ซึ่งยอดขายชะลอตัวในอดีตกลับมามียอดขายมากขึ้นในปีที่ผ่านมา

นักลงทุนต่างชาติที่สนใจลงทุนในไทย โดยเฉพาะชาวจีน ยังคงให้ความสนใจตลาดในทุกระดับ แต่ยอดขายจากลูกค้ากลุ่มนี้จะกลับมาก็ต่อเมื่อสามารถเดินทางเข้ามาไทยได้ โปรโมชั่นและมาตรการกระตุ้นเศรษฐกิจที่มีประสิทธิภาพจากรัฐบาลยังคงมีความจำเป็นสำหรับการดึงดูดผู้ซื้อต่างชาติ ซีบีอาร์อีคาดหวังว่าจะมีมาตรการกระตุ้นเศรษฐกิจที่ได้ผลออกมาอีกโดยควรจะครอบคลุมมากยิ่งขึ้นเพื่อช่วยตลาดในปีนี้”