สรุปตลาดที่อยู่อาศัยกรุงเทพฯ-ปริมณฑล 2566 และแนวโน้ม 2567

เตรียมเข้าสู่ปีใหม่ 2567 กันแล้วนะคะ ตลอด 1 ปีที่ผ่านมาปี 2566 เป็นปีที่เรียกได้ว่าเป็นการกลับสู่ภาคอสังหาริมทรัพย์โดยเฉพาะตลาดที่อยู่อาศัยอย่างเต็มรูปแบบ เริ่มตั้งแต่ต้นปีต่อเนื่องมาจนถึงปลายปี เห็นได้ชัดจากการที่ผู้ประกอบการต่างพากันเปิดตัวโครงการใหม่ และเร่งระบายสินค้าที่ค้างจากปีก่อน เพื่อตอบสนองให้ทันกับการกลับมาของผู้คนที่กลับมาใช้ชีวิตปกติกันมากขึ้น รวมถึงภาครัฐก็มีนโยบายเปิดประเทศเพื่อช่วยกระตุ้นเศรษฐกิจต่างๆ แม้ว่าโดยภาพรวมหลายคนมองว่ายังไม่คึกคักเท่าปีก่อนเกิดโควิท แต่เราก็ได้เห็นการพัฒนาโครงการเปิดตัวใหม่มากขึ้น และโปรโมชันต่างๆมาช่วยสร้างยอดขายยอดโอนให้ได้มากที่สุดเพื่อกระตุ้นการซื้อขายในภาคอสังหาฯในปีที่ผ่านมาอย่างต่อเนื่องตลอดปีเช่นกัน

จากสถานการณ์ตลอดทั้งปี เราจึงนำตัวเลขภาพรวมตลาดที่อยู่อาศัยทั้งแนวราบและแนวสูงในปี 2566 โดยศูนย์ข้อมูลอสังหาริมทรัพย์ ได้สำรวจข้อมูลอุปสงค์และอุปทานตลาดที่อยู่อาศัยมาให้ชมกัน เพื่อเป็นข้อมูลให้มองเห็นสภาพตลาดที่อยู่อาศัยว่าจะมีผลต่อการพัฒนาโครงการในอนาคตว่าจะเดินหน้าไปในทิศทางใด เพื่อให้สอดคล้องกับความต้องการผู้บริโภค เราไปดูสรุปสถานการณ์ตลาดที่อยู่อาศัยกรุงเทพและปริมณฑลที่ผ่านมากันค่ะ

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

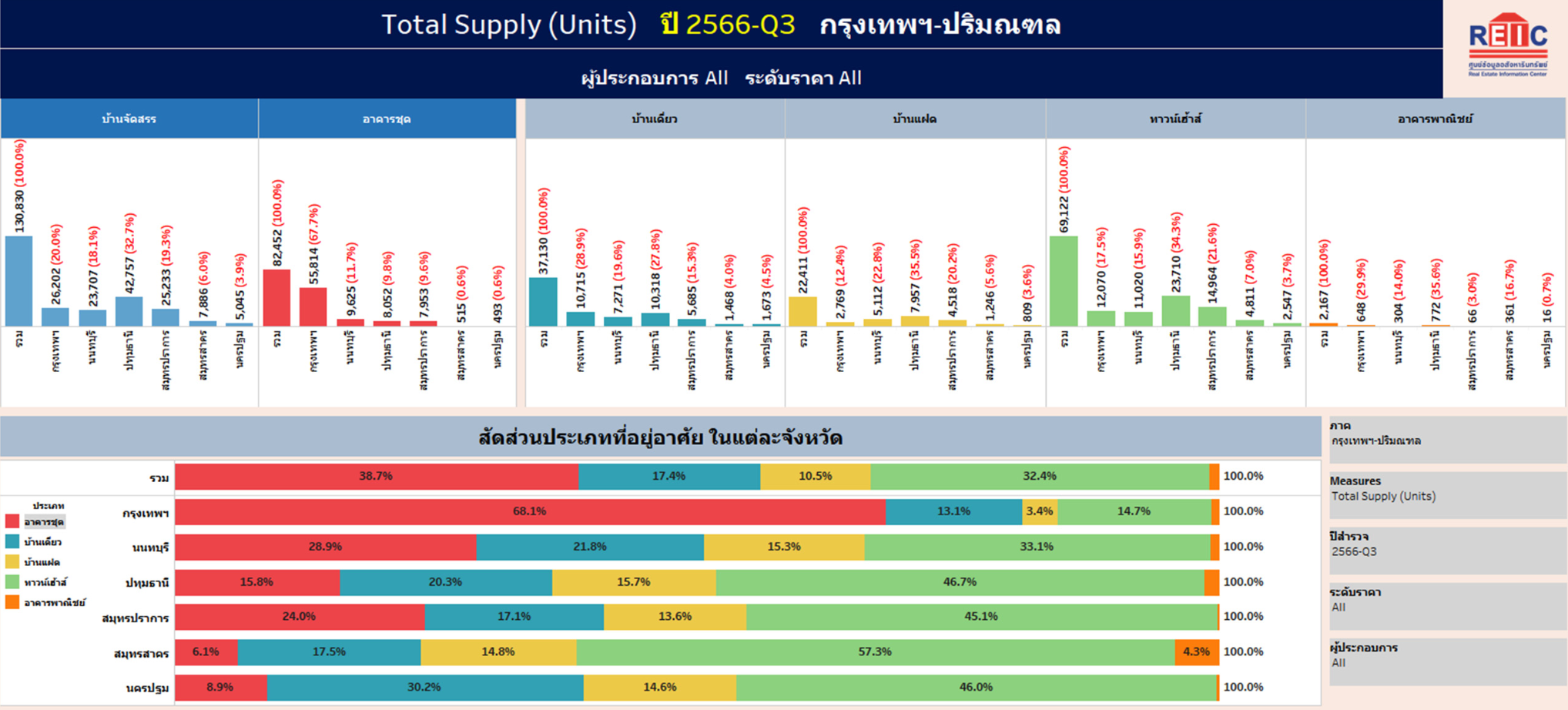

อุปสงค์ และ อุปทาน ของตลาดที่อยู่อาศัยทั้งหมด ณ ไตรมาส 3/2566 โดยภาพรวมลดลงจากปีก่อน

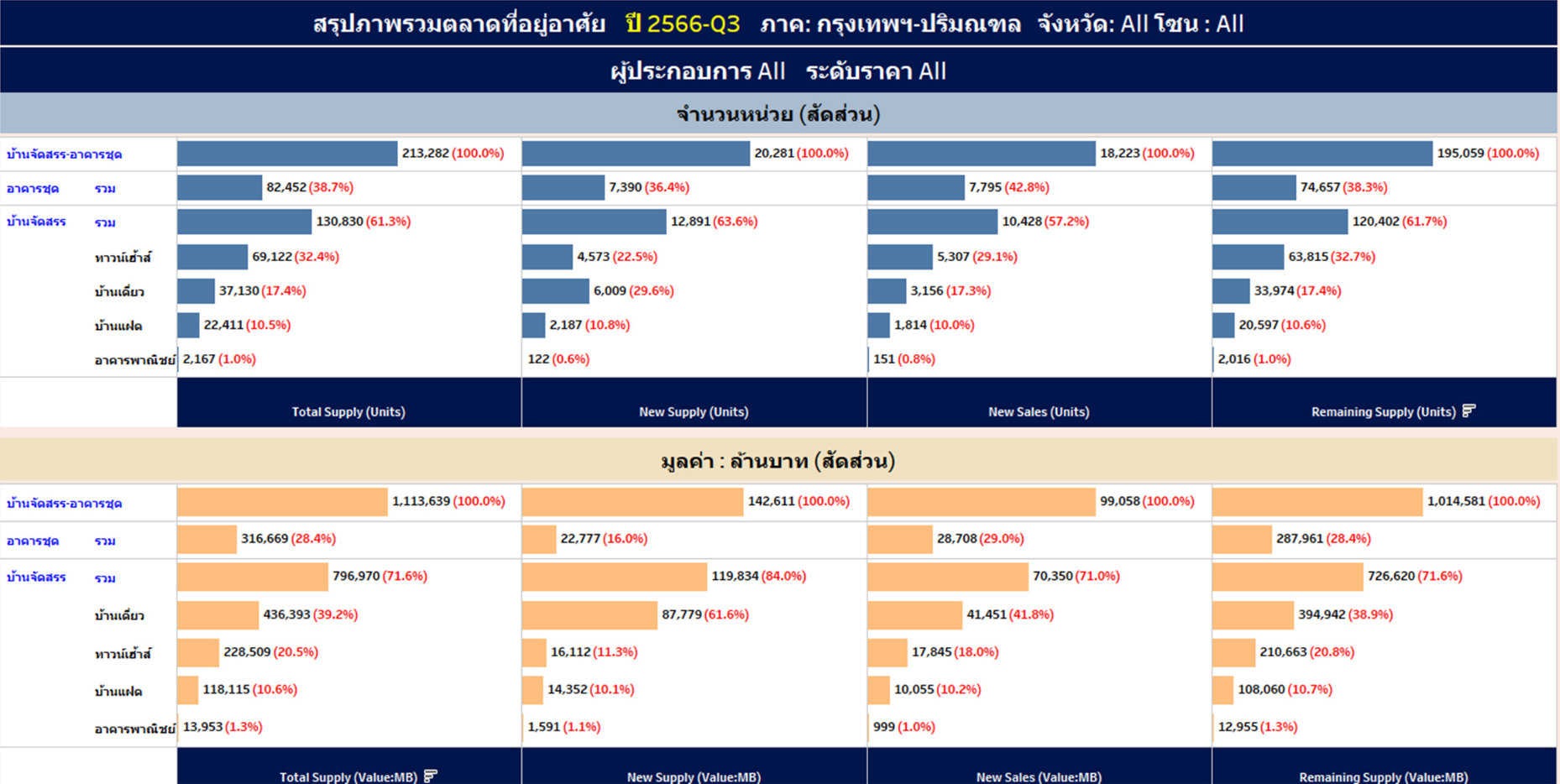

จากการสำรวจตลาดที่อยู่อาศัยของไตรมาส 3 ปี 2566 พบว่า ด้านอุปสงค์ หรือความต้องการด้านที่อยู่อาศัย ในไตรมาส 3 ปี 2566 มีจำนวนหน่วยและมูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศมีจำนวน 94,946 หน่วย ลดลง -7.0% และ 267,655 ล้านบาท ลดลง -2.6% เมื่อเทียบกับปีก่อน ขณะที่มีจำนวนหน่วยและมูลค่าของที่อยู่อาศัยที่ขายได้ใหม่ในกรุงเทพมหานครและปริมณฑล 18,392 หน่วย ลดลง -9.1% และ 99,428 ล้านบาท ลดลง -12.2% ตามลำดับ

ขณะที่ด้านอุปทานในไตรมาส 3 ปี 2566 พบว่า จำนวนหน่วยที่ได้รับใบอนุญาตจัดสรรสำหรับที่อยู่อาศัยทั่วประเทศ มีจำนวน 17,087 หน่วย ลดลงถึง -48.7% เมื่อเทียบกับปีก่อน และเป็นการขยายตัวติดลบเป็นไตรมาสแรกในรอบ 7 ไตรมาส ซึ่งสามารถสะท้อนว่าผู้ประกอบการแนวราบเริ่มมีการปรับลดอุปทานในตลาดลง และพื้นที่ที่ได้รับใบอนุญาตก่อสร้างที่อยู่อาศัยทั่วประเทศคาดว่าจะลดต่อเนื่องจากไตรมาส 2 ปี 2566 และจะมีจำนวนประมาณ 8.46 ล้าน ตร.ม. ซึ่งปรับตัวลดลง -16.5% ในไตรมาส 3 นี้เมื่อเทียบกับปีก่อน ซึ่งสอดคล้องกับข้อมูลจำนวนหน่วยที่อยู่อาศัยเปิดตัวใหม่ในพื้นที่กรุงเทพฯและปริมณฑลในไตรมาส 3 นี้ มีจำนวน 20,369 หน่วย ลดลง -14.8% แต่มีมูลค่า 166,509 ล้านบาท เพิ่มขึ้น +13.8% แต่กลับพบว่ามีการขยายตัวทั้งจำนวนหน่วยและมูลค่าของที่อยู่อาศัยเปิดตัวใหม่ในพื้นที่ 3 จังหวัด EEC โดยจำนวนหน่วยและมูลค่ามีขยายตัว 90.7% และ 130.7%

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

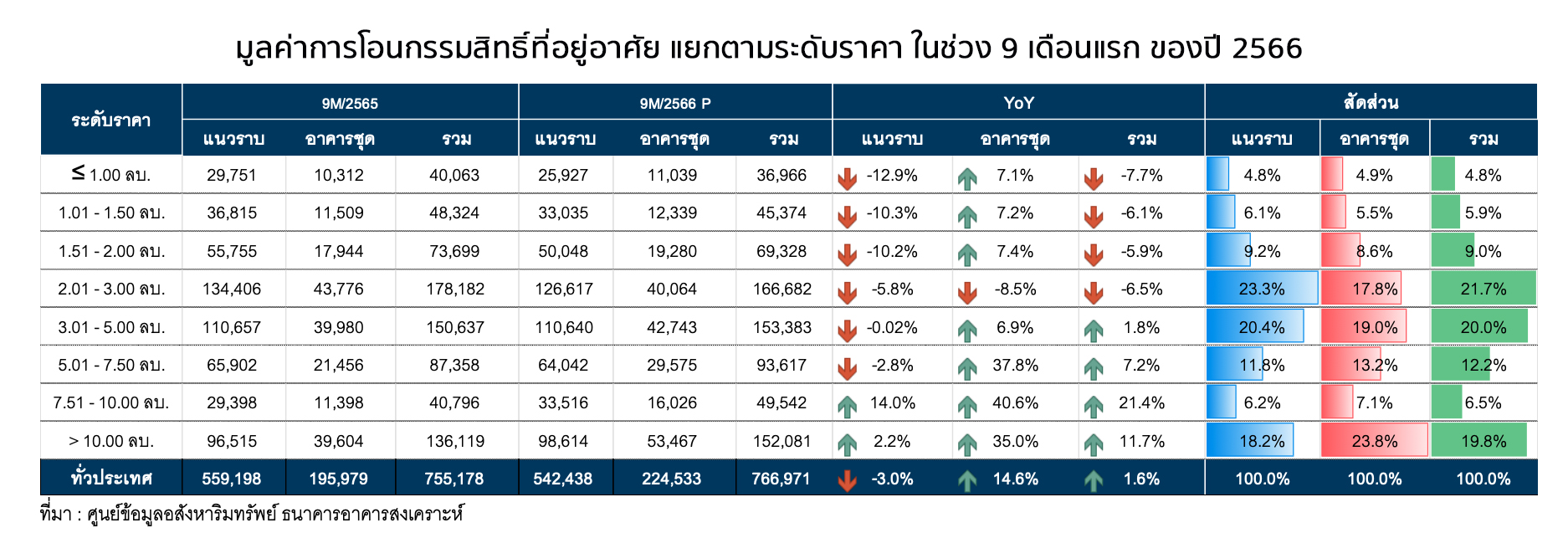

สำหรับภาพรวมอุปสงค์ 9 เดือนแรกสะสมของปี 2566 หน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยปรับตัวลดลงมีจำนวน 270,650 หน่วย ลดลง -4.2% แต่มีมูลค่าจำนวน 766,791 ล้านบาท เพิ่ม 1.6% โดยพบว่า กลุ่มบ้านราคาไม่เกิน 3.0 ล้านบาท ซึ่งเป็นกลุ่มผู้โอนกรรมสิทธิ์ใหญ่ที่สุดที่มีหน่วยการเปลี่ยนแปลงที่ลดลงระหว่าง -5.9% ถึง -8.8% ขณะที่กลุ่มบ้านระดับราคาเกินกว่า 3.0 ล้านบาทขึ้นไปมีการขยายตัวสูง โดยที่อยู่อาศัยในระดับราคาเกินกว่า 7.5 ล้านบาทขึ้นไป เป็นกลุ่มราคาที่มีหน่วยและมูลค่าขยายตัวมาก นอกจากนี้ ผลเบื้องต้นจากการสำรวจภาคสนาม ยังได้พบว่า หน่วยและมูลค่าขายได้ใหม่ในพื้นที่กรุงเทพฯและปริมณฑล ปรับตัวลดลง -24.7% และ -21.0% ตามลำดับ เช่นเดียวกับใน EEC ที่หน่วยและมูลค่าขายได้ใหม่ ปรับตัวลดลง -16.0% และ -11.7% ตามลำดับ

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

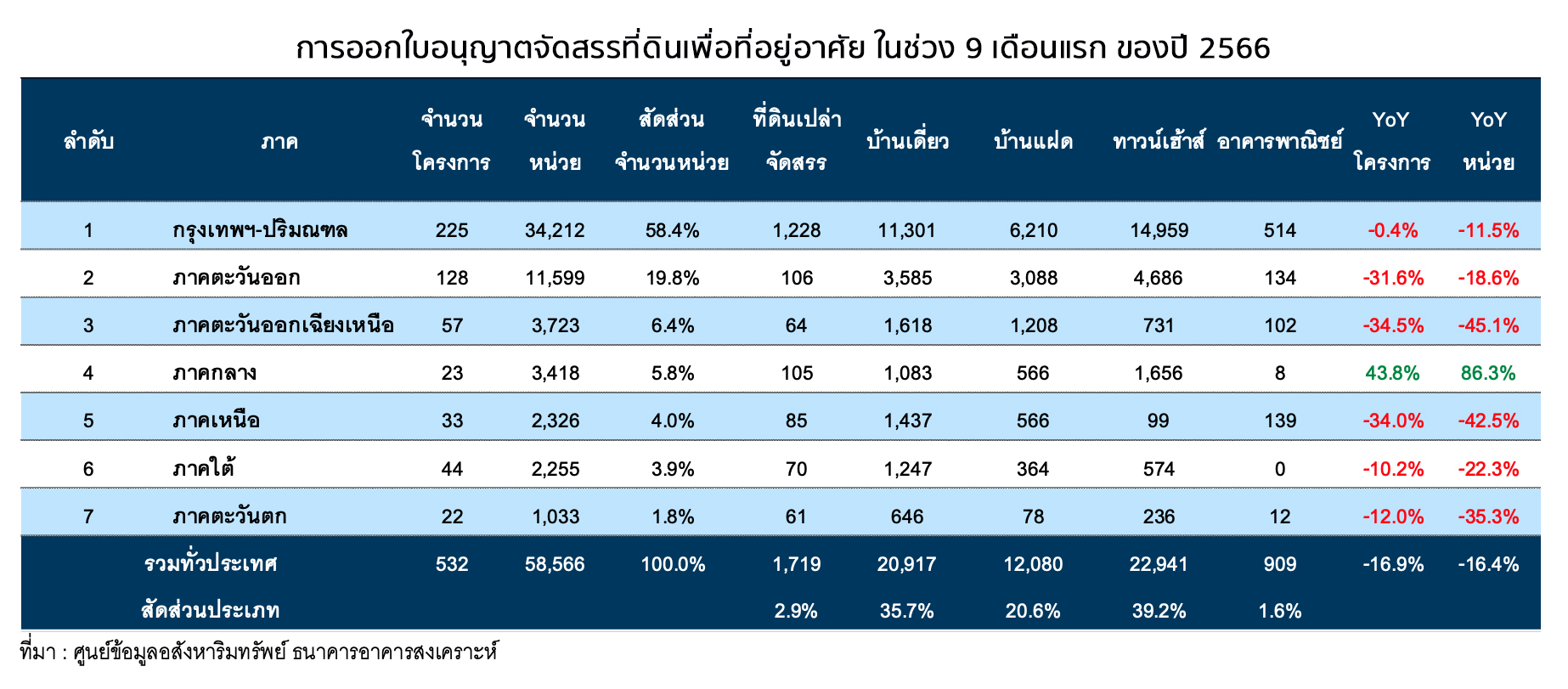

การชะลอตัวของอุปสงค์ได้กดดันให้อุปทานที่อยู่อาศัยมีการปรับตัวลดลงโดยพบว่า ภาพรวมอุปทาน 9 เดือนแรกสะสมของปี 2566 จำนวนหน่วยที่อยู่อาศัยที่ได้รับใบอนุญาตจัดสรรลดลง -16.4% และพื้นที่ที่ได้รับใบอนุญาตปลูกสร้างใน 8 เดือนแรกลดลง -1.9% ซึ่งพบว่า อุปทานที่มีการปรับตัวลดลงนั้นเป็นประเภทที่อยู่อาศัยแนวราบ ที่สอดคล้องกับทิศทางของผู้ประกอบการพัฒนาที่อยู่อาศัยในปัจจุบันที่มุ่งเน้นที่อยู่อาศัยในระดับราคาสูง เนื่องจากผู้ซื้อเป็นกลุ่มที่ยังมีกำลังซื้อที่ดี และสามารถได้รับการอนุมัติสินเชื่อได้ง่ายกว่าที่อยู่อาศัยระดับราคาต่ำถึงปานกลาง

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

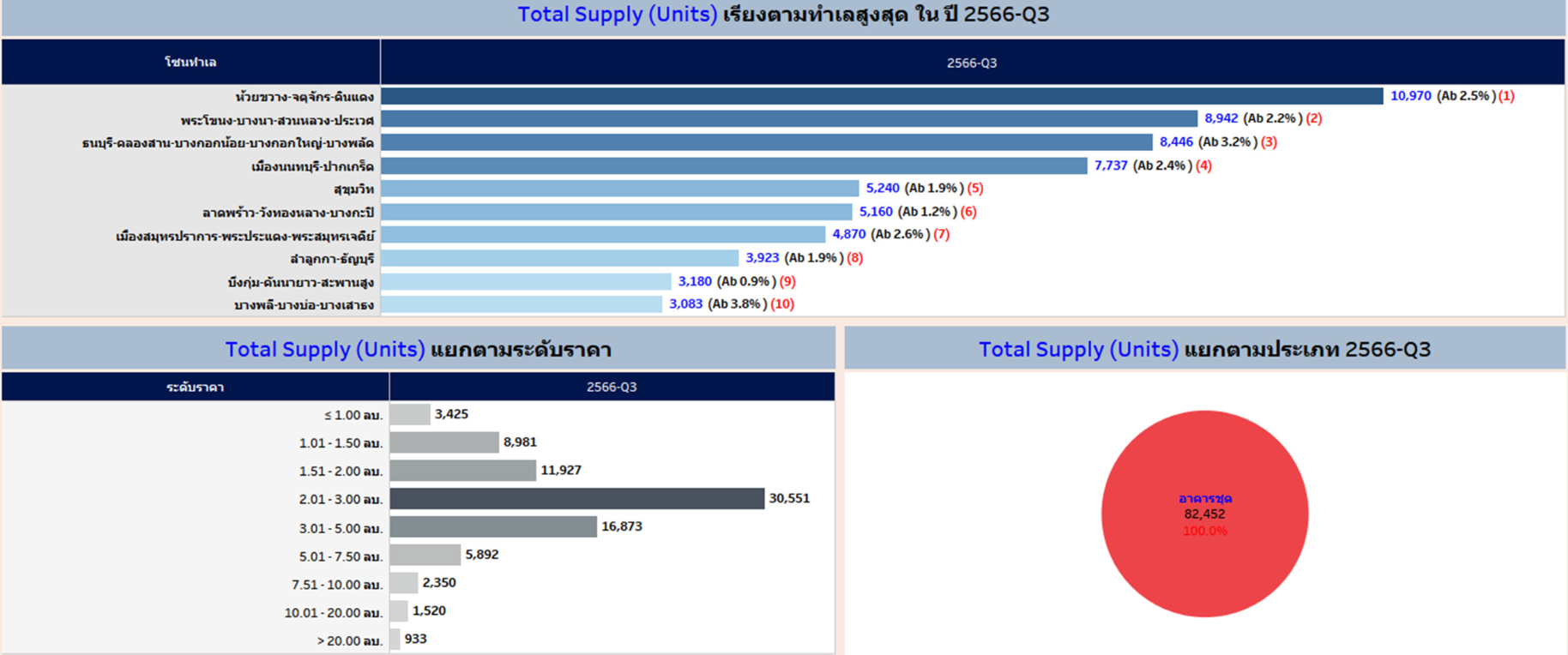

โครงการอาคารชุด โซนที่มีหน่วยอาคารชุดเปิดขายใหม่สูงสุด 5 อันดับแรก

- อันดับ 1 ห้วยขวาง-จตุจักร-ดินแดง จำนวน 10,970 หน่วย มูลค่า 46,033 ล้านบาท (มูลค่าเป็นอันดับ 1)

- อันดับ 2 พระโขนง-บางนา-สวนหลวง-ประเวศ จำนวน 8,942 หน่วย มูลค่า 26,025 ล้านบาท (มูลค่าเป็นอันดับ 4)

- อันดับ 3 ธนบุรี-คลองสาน-บางกอกน้อย-บางกอกใหญ่-บางพลัด จำนวน 8,446 หน่วย มูลค่า 25,995 ล้านบาท (มูลค่าเป็นอันดับ 5)

- อันดับ 4 เมืองนนทบุรี-ปากเกร็ดเมืองนนทบุรี-ปากเกร็ด จำนวน 7,737 หน่วย มูลค่า 19,497 ล้านบาท (มูลค่าเป็นอันดับ 6)

- อันดับ 5 สุขุมวิท จำนวน 5,240 หน่วย มูลค่า 43,690 ล้านบาท (มูลค่าสูงสุดเป็นอันดับ 2)

หากพิจารณาในกลุ่มของระดับราคาของโครงการอาคารชุดเปิดขายใหม่มากที่สุดจะพบว่าในกลุ่มราคา 2.01-3.00 ล้านบาท จะเปิดขายมากที่สุด รองลงมาจะเป็นกลุ่มระดับราคา 3.01-5.00 ล้านบาท และกลุ่มราคา 1.51-2.00 ล้านบาท เป็นลำดับถัดมา

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

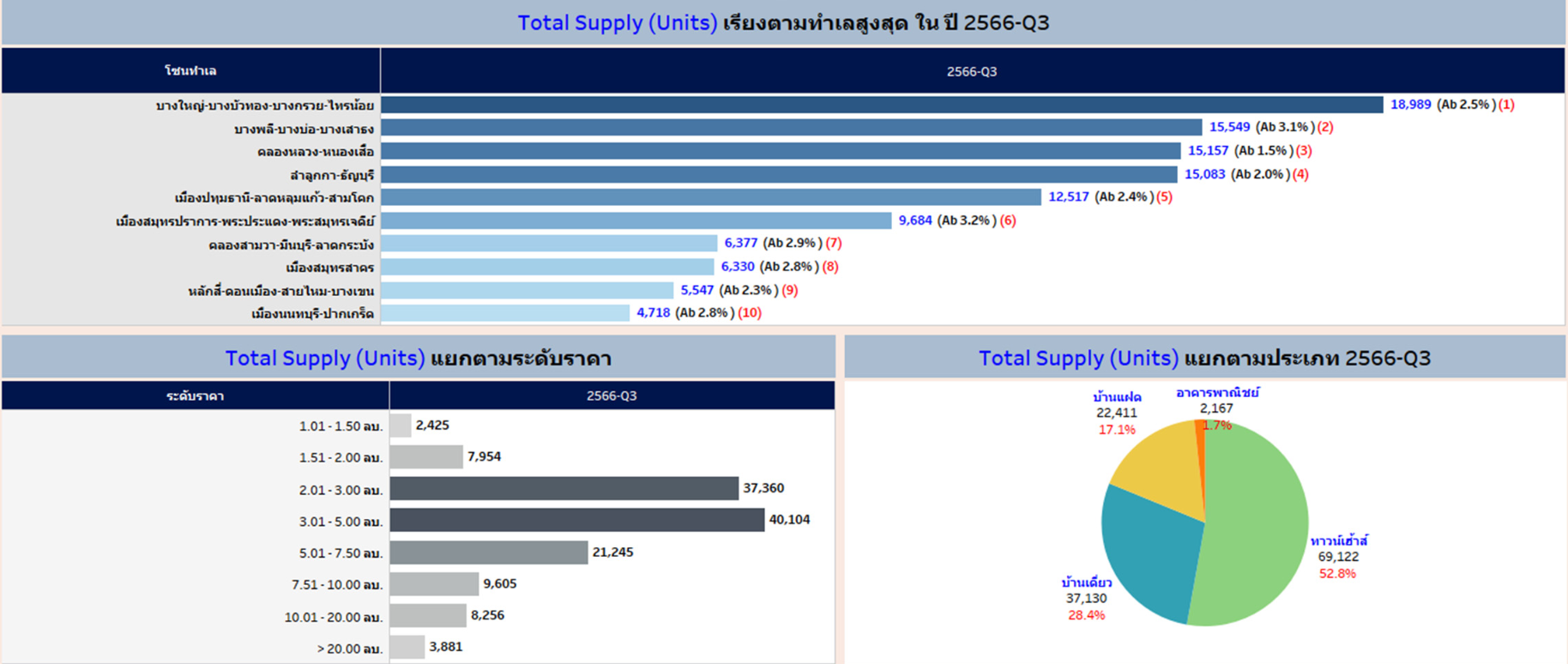

โครงการบ้านจัดสรร โซนที่มีหน่วยเปิดขายใหม่สูงสุด 5 อันดับแรก

- อันดับ 1 บางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย จำนวน 18,989 หน่วย มูลค่า 100,416 ล้านบาท (มูลค่าเป็นอันดับ 1)

- อันดับ 2 บางพลี-บางบ่อ-บางเสาธง จำนวน 15,549 หน่วย มูลค่า 88,406 ล้านบาท (มูลค่าเป็นอันดับ 2)

- อันดับ 3 คลองหลวง-หนองเสือ จำนวน 15,157 หน่วย มูลค่า 59,585 ล้านบาท (มูลค่าเป็นอันดับ 4)

- อันดับ 4 ลำลูกกา-ธัญบุรี จำนวน 15,083 หน่วย มูลค่า 78,729 ล้านบาท (มูลค่าเป็นอันดับ 3)

- อันดับ 5 เมืองปทุมธานี-ลาดหลุมแก้ว-สามโคก 12,517 หน่วย มูลค่า 55,403 ล้านบาท (มูลค่าเป็นอันดับ 5)

หากพิจารณาในกลุ่มของระดับราคาของโครงการบ้านจัดสรรเปิดขายใหม่มากที่สุดจะพบว่าในกลุ่มราคา 3.01-5.00 ล้านบาท จะเปิดขายมากที่สุด รองลงมาจะเป็นกลุ่มระดับราคา 2.01-3.00 ล้านบาท และกลุ่มราคา 5.01-7.50 ล้านบาท เป็นลำดับถัดมา

สำหรับโครงการเปิดขายใหม่ในช่วงระหว่างปี 2566 ทาง Think of Living ได้มีการรวบรวมรายละเอียดโครงการเปิดขายใหม่ในแต่ละเดือน พร้อมบทวิเคราะห์แยกรายโครงการ ว่ามีความน่าสนใจไว้อย่างไรบ้าง พบว่าตลอดระยะเวลาตั้งแต่ต้นปีมาจนถึงปลายปีนั้น มีการเปลี่ยนแปลงของการเปิดโครงการใหม่ในแต่ละเดือนที่แตกต่างกันอย่างมีนัยยะสำคัญ ซึ่งสอดคล้องกับภาพรวมตลาดอสังหาริมทรัพย์ที่ผ่านมา โดยเราจะแบ่งตามประเภทของที่อยู่อาศัย และแบ่งเป็น 3 ช่วง ในปี 2566 ที่ผ่านมาเพื่อให้มองเห็นภาพรวมในการเปลี่ยนแปลงในแต่ละช่วงของปีที่ผ่านมาได้ง่ายขึ้น

**ทีมงานจะใช้ข้อมูลอ้างอิงตามประเภท Segment ของคอนโดมิเนียมและบ้านแนวราบ ของ Think of Living นะคะ (อ่านรายละเอียดของ Segment บ้านและคอนโดปี 2022 ได้ที่นี่ )

สำหรับใครที่สนใจอ่านรายละเอียด รวมโครงการเปิดใหม่! ทั่วกรุงเทพฯ และปริมณฑล ปี 2566 แยกเป็นรายเดือนแบบเจาะลึก สามารถคลิกชมได้ที่ คลิกที่นี่

บ้านเดี่ยวและบ้านแฝดเปิดใหม่เดือนมกราคม 2566

สรุปภาพรวมโครงการเปิดใหม่! ทั่วกรุงเทพฯ และปริมณฑล ช่วงเดือน มกราคม – เมษายน 2566 ภาพรวมตลาดอสังหาฯ ในช่วงต้นปี 2566 พบว่า

โครงการแนวราบเปิดตัวใหม่

- เดือนมกราคม ภาพรวมของตลาดอสังหาริมทรัพย์ช่วง เดือนแรกของปี 2566 ในเขตกรุงเทพฯ และปริมณฑล ภาพรวมในเดือนมกราคม Product นั้นยังคงมีสัดส่วนใกล้เคียงกับปีก่อน โดยจะมีโครงการบ้านเดี่ยวและบ้านแฝด 60% – 70% ส่วนที่เหลือประมาณ 30% เป็นโครงการประเภททาวน์โฮมนั่นเอง ซึ่งในเดือนนี้เราจะเห็นว่ามีทาวน์โฮมระดับ Luxury เปิดตัวมาพร้อมๆ กันถึง 3 โครงการ จาก Developer ที่ไม่ได้เป็น Listed Company โดยจะอยู่ในมีหลาย Segment มากขึ้น และมีสัดส่วนของโครงการระดับ High Class ราคาเริ่มต้น 10 – 20 ล้านบาท และ Luxury – Super Luxury Class ราคาเริ่มต้น 20 ล้านบาทขึ้นไปสูงขึ้นเกือบ 50% จากช่วงต้นปีของปี 2022 ที่ส่วนใหญ่เกือบทั้งหมดเป็นบ้านเดี่ยวในระดับ Upper Class ราคาเริ่มต้น 5 – 10 ล้านบาท

- เดือนกุมภาพันธ์ โครงการบ้านเดี่ยวและบ้านแฝดเปิดใหม่อยู่ในหลาย Segment มากขึ้น เป็นสัญญาณว่าตลาดค่อนข้างคึกคักเลยนะคะ โดยบ้านเดี่ยวจะเริ่มต้นที่ Upper Class ราคาเริ่มต้นที่ 5 – 10 ล้านบาท ไปจนถึง Super Luxury Class ราคาเริ่มต้น 40 ล้านบาทขึ้นไป ส่วนใครที่มองหาบ้านราคาเข้าถึงง่ายในระดับ Main Class 3 – 5 ล้านบาท อาจจะต้องมองไปทาง ‘บ้านแฝด’ แทน ส่วนภาพรวมโครงการทาวน์โฮมถือว่าเปิดตัวมาค่อนข้างน้อย มีเพียง 5 โครงการ คิดเป็นประมาณ 18% ของโครงการแนวราบทั้งหมดในเดือนนี้มีทาวน์โฮมราคาเข้าถึงง่ายในระดับ Main Class เพียง 2 โครงการ ที่เหลือเป็นโครงการ High – Super Luxury Class ซึ่งเป็นทาวน์โฮมทำเลในเมืองเพิ่มมากขึ้นนั่นเอง

- เดือนมีนาคม มีโครงการเปิดใหม่ถือว่ากระจายตัวทั่วกรุงเทพมหานคร ทำเลยอดนิยมจะอยู่ที่ พระราม 9 – กรุงเทพกรีฑา ราชพฤกษ์ – บางบัวทอง – ปทุมธานี ลำลูกกา – รังสิต และบางนา – บางพลี สำหรับบ้านเดี่ยวและบ้านแฝดมีกลุ่มราคาตั้งแต่ Main Class ราคาเริ่มต้น 3 – 5 ล้านบาท ไปจนถึงบ้านหรูระดับ Super Luxury Class ราคาเริ่มต้น 40 ล้านบาทขึ้นไป ครบทุก Segment (ยกเว้น Economy Class ราคาเริ่มต้น 1 – 3 ล้านบาท) ส่วนโครงการทาวน์โฮม ในเดือนนี้มีโครงการเปิดใหม่ทั้งหมด 13 โครงการ เกือบทั้งหมดเป็นโครงการระดับ Main Class ที่มีราคาเริ่มต้นอยู่ในช่วง 2 – 3 ล้านบาท

- เดือนเมษายน บ้านเดี่ยวและบ้านแฝดเปิดใหม่ในเดือนเมษายน มีความหลากหลายของ Segment ไม่เยอะมากนัก เนื่องจากมีจำนวนโครงการเปิดใหม่น้อย (9 โครงการ) Segment ส่วนใหญ่กว่า 50 % อยู่ในระดับ Upper Class ที่มีราคาเริ่มต้น 5 – 10 ล้านบาท รองลงมาขยับ Segment ขึ้นมาอยู่ที่ High Class ราคาเริ่มต้น 10 – 20 ล้านบาท ) ส่วนโครงการประเภททาวน์โฮม มีโครงการเปิดใหม่จำนวน 10 แห่ง ส่วนใหญ่เริ่มต้นที่ Main Class ราคาเริ่มต้น 2 – 4 ล้านบาท จำนวน 7 โครงการ (70%) รองลงมาเป็น Upper Class ราคาเริ่มต้น 4 – 7 ล้านบาท และโครงการระดับ Luxury Class ราคาเริ่มต้น 15 ล้านบาทขึ้นไป บนทำเลใกล้เมืองเป็นหลัก

โครงการคอนโดมิเนียมเปิดตัวใหม่

- เดือนมกราคม เปิดตัวมาถึง 9 โครงการ คิดเป็น 40% ของโครงการเปิดใหม่ทั้งหมด Segment มีความหลากหลายมากขึ้น ในเดือนที่ผ่านมาจะเห็นว่ามีโครงการในระดับ Upper Class ราคาเฉลี่ย 100,000 – 150,000 บาท/ตร.ม. เพิ่มมากขึ้น ทำเลส่วนใหญ่จะอิงเส้นทางของรถไฟฟ้า ทั้งส่วนต่อขยายของรถไฟฟ้าสายสีเขียวและสายสีน้ำเงินที่เปิดให้บริการแล้ว และเส้นทางรถไฟฟ้าที่มีการก่อสร้างอยู่กำลังจะเปิดให้บริการอย่างสายสีเหลืองและสายสีส้ม นอกจากนั้นยังมีคอนโดใกล้มหาวิทยาลัยให้เห็นกัน

- เดือนกุมภาพันธ์ ถือว่าคึกคัก ทั้งตลาดเช่าที่กลับมาแล้ว และจำนวนโครงการเปิดใหม่ที่เพิ่มมากขึ้นกว่าเดือนก่อน อยู่ที่ 11 โครงการ ราคามีความหลากหลายมากขึ้น มีโครงการในระดับ Luxury Class ราคา 200,000 – 300,000 บาท/ตารางเมตร ทำเลในเมืองมาให้เห็นกันแล้ว ทำเลส่วนใหญ่ของคอนโดมิเนียมจะอิงเส้นทางของรถไฟฟ้า ทั้งสายหลักและส่วนต่อขยาย และมีคอนโดในเมืองเปิดใหม่ในย่านธุรกิจ ย่านพระราม 4, สีลม-สาทร มาให้เห็น

- เดือนมีนาคม มีโครงการเปิดใหม่อยู่ 14 โครงการ เป็นโครงการในระดับ Main Class ราคาเฉลี่ย 70,000 – 100,000 บาท/ตร.ม. และระดับ Upper Class ราคาเฉลี่ย 100,000 – 150,000 บาท/ตร.ม. เพิ่มมากขึ้น ทำเลโครงการเปิดใหม่ถือว่ากระจายตัวสูงทั่วกรุงเทพและปริมณฑล แต่ส่วนใหญ่ก็จะเน้นเส้นทางรถไฟฟ้าเป็นหลัก อยู่ใกล้เมือง และแหล่งความอุดมสมบูรณ์ เช่น ทำเลสุขุมวิท – พระโขนง, ทำเลห้วยขวาง – จตุจักร เป็นต้น รวมไปถึงส่วนต่อขยายของรถไฟฟ้าสายสีเขียว, สายสีน้ำเงิน รวมถึงสายสีแดงและสีม่วง

- เดือนเมษายน มีเปิดใหม่เพียง 4โครงการ ลดลงกว่า 70% คาดว่าเป็นผลกระทบมาจากช่วงเทศกาล ส่วนใหญ่เป็นโครงการใน Segment Super Economy ราคาเริ่มต้นต่ำกว่า 1.5 ล้านบาท (ราคาเฉลี่ยต่อตารางเมตรต่ำกว่า 50,000 บาท) ไปแล้วถึง 3 แห่ง (คิดเป็น 75%) เป็นแบรนด์ ‘เสนาคิทท์’ จาก Sena Development ทั้งหมดค่ะ โดยจะเน้นทำเลใกล้กับนิคมอุตสาหกรรมเป็นหลัก อีกหนึ่งโครงการเป็นคอนโดจาก ‘Origin Property’ ที่ปีนี้เน้นเปิดโครงการคอนโดมิเนียมแห่งใหม่ค่อนข้างเยอะแทบจะสัปดาห์ละ 1 โครงการเลยทีเดียว

บ้านเดี่ยว บ้านแฝดเปิดใหม่เดือนพฤษภาคม 2566

สรุปภาพรวมโครงการเปิดใหม่! ทั่วกรุงเทพฯ และปริมณฑล ช่วงเดือน พฤษภาคม – สิงหาคม 2566 ภาพรวมตลาดอสังหาฯ ในช่วงกลางปี 2566 พบว่า

โครงการแนวราบเปิดตัวใหม่

- เดือนพฤษภาคม โครงการบ้านเดี่ยวและบ้านแฝด รวมถึงทาวน์โฮมถือว่ามีความหลากหลายของ Segment มากขึ้น มีตั้งแต่ Economy Class เป็นโครงการทาวน์โฮมราคาเริ่มต้นต่ำกว่า 2 ล้านบาทถึง 4 โครงการ ราคาสูงที่สุดจะอยู่ที่บ้านเดี่ยว ระดับ Super Luxury Class ราคาเริ่มต้น 35 – 90 ล้านบาท โดย Segment ที่มีจำนวนมากที่สุดของบ้านแนวราบ คือ Upper Class ราคาเริ่มต้นอยู่ในช่วง 5 – 10 ล้านบาท จำนวน 12 โครงการ คิดเป็น 37.5% ส่วนใหญ่จะเป็นโครงการประเภทบ้านเดี่ยวและบ้านแฝด ส่วนระดับ Main Class ราคาเริ่มต้น 3 – 5 ล้านบาท มีจำนวน 8 โครงการ คิดเป็น 25% ส่วนใหญ่จะเป็นโครงการทาวน์โฮม

- เดือนมิถุนายน โครงการบ้านเดี่ยวและบ้านแฝด รวมถึงทาวน์โฮม เปิดตัวใหม่ค่อนข้างเกาะกลุ่ม Segment โดยบ้านเดี่ยวและบ้านแฝด ส่วนใหญ่มีราคาเริ่มต้นที่ 5 – 10 ล้านบาท หรืออยู่ในช่วง Upper Class จำนวน 24 โครงการ คิดเป็นประมาณ 83% ทาวน์โฮม ส่วนใหญ่มีราคาเริ่มต้นที่ 2 – 4 ล้านบาท หรือในช่วง Main Class จำนวน 6 โครงการ คิดเป็น 60% ที่มาแรงคือ ‘บ้านแฝด’ ราคาเข้าถึงได้ง่าย เดือนมิถุนายนที่ผ่านมามี Product บ้านแฝดให้เลือกเยอะถึง 13 โครงการ มีทำเลที่มีการพัฒนาอย่างต่อเนื่องคือ บางนา-บางบ่อ, รังสิต-ลำลูกกา, พระราม 2 และราชพฤกษ์

- เดือนกรกฎาคม บ้านเดี่ยว บ้านแฝด และทาวน์โฮม ในเดือนที่ผ่านมาถือว่ามีความหลากหลายของ Segment มากขึ้น บ้านเดี่ยว ราคาเริ่มต้น 15 ล้านบาทขึ้นไปค่อนข้างเยอะ คิดเป็น 75% ของโครงการเปิดใหม่ทั้งหมด บ้านแฝด ทยอยเปิดตัวอย่างต่อเนื่องมาจากเดือนที่แล้ว แต่ยังคงระดับราคาที่เข้าถึงง่ายส่วนใหญ่กว่า 75% มีช่วงราคาเริ่มต้น 4 – 7ล้านบาท ส่วนทาวน์โฮม เปิดใหม่ในเป็นโครงการจาก Local Developer เป็นส่วนใหญ่กว่า 90%

- เดือนสิงหาคม โครงการบ้านเดี่ยว และบ้านแฝด ส่วนใหญ่จะอยู่ในช่วงราคาเริ่มต้น 4 – 7 ล้านบาท คิดเป็น 62% และรองลงมาเป็นราคาเริ่มต้น 7 – 15 ล้านบาท คิดเป็น 33% และใน Segment อื่นๆ อีกเพียง 5% ส่วนทาวน์โฮม’เปิดใหม่อยู่ในช่วงระดับราคาส่วนใหญ่ คิดเป็น 63% ราคาเริ่มต้นอยู่ในช่วง 2 – 3.5 ล้านบาท

โครงการคอนโดมิเนียมเปิดตัวใหม่

- เดือนพฤษภาคม มีเปิดตัวเยอะขึ้นจากเดือนก่อนหน้า มีโครงการเปิดใหม่ทั้งหมด 10 แห่ง ราคาเริ่มต้นต่ำกว่า 1.5 ล้านบาท (ราคาเฉลี่ยต่อตารางเมตรต่ำกว่า 50,000 บาท) ไปจนถึงระดับ Luxury Class ราคาเริ่มต้นประมาณ 8 ล้านบาท (ราคาเฉลี่ยต่อตารางเมตร 200,000 – 300,000 บาท) Segment ที่มีจำนวนมากที่สุดของคอนโดมิเนียมในเดือนนี้คือ Main Class ราคาเฉลี่ยต่อตารางเมตรอยู่ที่ 70,000 – 100,000 บาท คิดเป็น 30%ทำเลในโซนรัชดา – ลาดพร้าวเปิดตัวเยอะที่สุด ที่เหลือมีการกระจายตัวในกรุงเทพฯ เน้นการเดินทางที่สะดวก แต่ถ้าขยับออกจากเมืองออกมาหน่อยในโซนติวานนท์ หรือบางใหญ่ ราคาเริ่มต้นไม่ถึง 2 ล้านบาทให้เลือก

- เดือนมิถุนายน เปิดตัวใหม่ในเดือนมิถุนายนมีจำนวน 10 โครงการ ส่วนใหญ่ยังคงอยู่ที่Economy – Main Class ราคาเริ่มต้นอยู่ในช่วง 1 ล้านกว่าๆ ไปจนถึง 2 ล้านนิดๆ ราคาเฉลี่ยประมาณ 40,000 – 80,000 บาท/ตร.ม. คิดเป็นประมาณ 60% ทำเลค่อนข้างกระจายตัวไปยังย่านที่มีศักยภาพและความคึกคักสูง เช่น ย่านใกล้มหาวิทยาลัย อย่าง ม.ธรรมศาสตร์, ม.เกษตร ใกล้แหล่งงานและนิคมอุตสาหกรรม เป็นต้น

- เดือนกรกฎาคม ในเดือนที่ผ่านมาจึงมีคอนโดมิเนียมเปิดใหม่เพียง 5 โครงการ อยู่ในช่วง Super Economy – Upper Class ราคาเริ่มต้นอยู่ในช่วง 1 ล้านกว่าๆ ไปจนถึง 2 ล้านนิดๆ ราคาเฉลี่ยประมาณ 40,000 – 80,000 บาท มีที่พิเศษมา 1 ตัวเป็นคอนโดมิเนียมห้องใหญ่ ราคาเริ่มต้น 10.5 ล้านบาทย่านอารีย์

- เดือนสิงหาคม คอนโดเปิดใหม่ 8 โครงการ มีระดับ Luxury Class ราคาเริ่มต้นประมาณ 8 – 9 ล้านบาท 2 โครงการในทำเลใกล้รถไฟฟ้า BTS ในช่วงราชเทวี-อารีย์ นอกจากนั้นยังเป็นกลุ่ม Super Economy – Main Class ราคาเริ่มต้น 1 – 2 ล้านบาท

บ้านเดี่ยวเปิดใหม่เดือนกันยายน 2566

สรุปภาพรวมโครงการเปิดใหม่! ทั่วกรุงเทพฯ และปริมณฑล ช่วงเดือน กันยายน – พฤศจิกายน 2566 ภาพรวมตลาดอสังหาฯ ในช่วงปลายปี 2566 พบว่า

โครงการแนวราบเปิดตัวใหม่

- เดือนกันยายน โครงการบ้านเดี่ยว เน้นไปที่อยู่ในกลุ่มราคาเริ่มต้น 15 ล้านบาทขึ้นไป จำนวนกว่า 50% ของโครงการบ้านเดี่ยวเปิดใหม่ในเดือนกันยายน โดยมีกลุ่ม Luxury Class ราคาเริ่มต้น 30 ล้านบาทขึ้นไปถึง 4 โครงการ ระดับ Super Luxury Class ราคาเริ่มต้น 50 – 80 ล้านบาท 1 โครงการ และ Ultimate Class ราคาเริ่มต้น 80 ล้านบาทขึ้นไปอีก 1 โครงการค่ะ ถือว่าค่อนข้างเยอะทีเดียว ช่วง 2-3 เดือนมานี้มีโครงการในทำเลที่น่าสนใจ หาได้ไม่บ่อยนัก เช่น บ้านริมแม่น้ำเจ้าพระยา ให้เห็นกันมากขึ้นด้วย

- เดือนตุลาคม ในช่วงใกล้ท้ายปีจะเห็นโครงการในกลุ่ม High Class ราคารเริ่มต้น 15 ล้านบาทขึ้นไปก็เปิดใหม่เยอะมากขึ้น นอกจากนั้นยังมีบ้านเดี่ยว Super Luxury Class ราคาเริ่มต้น 50 – 80 ล้านบาท และ Ultimate Class ราคาเริ่มต้น 80 ล้านบาทขึ้นไปเปิดตัวกันอย่างต่อเนื่อง ส่วนทาวน์โฮมก็ยังคงเป็นบ้านแนวราบที่มีกลุ่มลูกค้าอยู่เป็นจำนวนมาก แบ่งออกเป็น 2 กลุ่ม คือ เน้นราคาที่เข้าถึงได้ง่าย มักอยู่ในระดับ Economy – Main Class ราคาเริ่มต้นไม่เกิน 4 ล้านบาท และกลุ่มที่เน้นทำเล ใจกลางเมืองย่านรัชดา พระราม9 ในช่วง Luxury Class ราคา 15 – 30 ล้านบาท

- เดือนพฤศจิกายน โครงการบ้านเดี่ยวในเดือนที่ผ่านมาเปิดใหม่เป็นจำนวนเยอะที่สุดอยู่ที่ 21 โครงการ ครึ่งนึงที่เปิดเป็นกลุ่มราคา 7 – 15 ล้านบาท รองลงมาเป็นกลุ่มราคาเริ่มต้น 15 ล้านบาทขึ้นไป ส่วนบ้านแฝดที่เปิดขายมาที่สุดจะอยู่ในกลุ่มราคาเริ่มต้น 4 – 7 ล้านบาท โครงการทาวน์โฮมเปิดโครงการใหม่ในเดือนนี้ใกล้เคียงกับบ้านแฝดเน้นราคาที่เข้าถึงได้ง่ายอยู่ในระดับราคาเริ่มต้น 2 – 4 ล้านบาท ทำเลบ้านแนวราบจะเน้นไปที่การเดินทางด้วยรถยนต์เป็นหลัก ใกล้กับทางด่วน ถนนสายหลักที่เดินทางเข้าเมืองได้สะดวก

โครงการคอนโดมิเนียมเปิดตัวใหม่

- เดือนกันยายน มีจำนวนไม่เยอะเพียงแค่ 4 โครงการเท่านั้นเอง ส่วนใหญ่โครงการที่เปิดตัวมาและขายได้คึกคักมักจะเป็นคอนโดมิเนียมใกล้มหาวิทยาลัยมากกว่าคอนโดในทำเลอื่นๆ ที่ยังมีเปิดใหม่อยู่บ้าง จะเป็นคอนโดระดับ Economy Class ราคาเฉลี่ยอยู่ในช่วง 50,000 – 80,000 บาท/ตร.ม. หรือราคาเริ่ม 1 ล้านต้นๆ ในทำเลใกล้แหล่งงานและอิงการเดินทางด้วยรถไฟฟ้า

- เดือนตุลาคม เดือนนี้ส่วนใหญ่เป็นโครงการเน้นราคาเข้าถึงง่าย ใกล้แหล่งงาน นิคมอุตสาหกรรม หรือมหาวิทยาลัย อยู่ในระดับ Super Economy – Main Class โดยมีคอนโดเปิดใหม่ 9 โครงการ เป็นโครงการที่เน้นราคาเข้าถึงง่ายเริ่มต้นไม่ถึง 2 ล้านบาท 3 โครงการ 2 – 4 ล้านบาท 4 โครงการและโครงการระดับ High Class ราคาเริ่มต้น 7 ล้านบาทขึ้นไป 2 โครงการ มีคอนโดในทำเลน่าสนใจ ‘วิวแม่น้ำเจ้าพระยา’ ถึง 4 โครงการ เป็นคอนโดระดับ Main Class ราคาเฉลี่ย 80,000 – 120,000 บาท/ตร.ม. ไปจนถึง High Class ราคาเฉลี่ย 160,000 – 250,000 บาท/ตร.ม.

- เดือนพฤศจิกายน ในเดือนที่ผ่านมาถือว่าเปิดตัวเยอะกว่าเดือนก่อนๆ เป็นโครงการระดับ Super Economy – Economy ราคาไม่เกิน 80,000 บาทต่อตารางเมตร หรือราคาห้องละ 1 ล้านต้นๆ และรองลงมาเป็นโครงการระดับ Main Class 80,000 – 120,000 บาทต่อตารางเมตร และ High Class 160,000 – 250,000 บาท ทำเลของคอนโดมิเนียมยังคงกระจายทั่วกรุงเทพและปริมณฑล ที่มีความสะดวกสบายในการเดินทาง ใกล้รถไฟฟ้า หรือแหล่งงานขนาดใหญ่หรือใกล้ศูนย์การค้า

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

จากข้อมูลทั้งหมดโดยศูนย์ข้อมูลอสังหาริมทรัพย์จะสามารถสรุปได้ว่า ภาวะเศรษฐกิจอสังหาริมทรัพย์ในไตรมาส 3 ปี 2566 ได้สะท้อนว่าสถานการณ์ตลาดที่อยู่อาศัยภาพรวมทั่วประเทศ มีอุปสงค์ที่อยู่อาศัยในตลาดปรับตัวลดลงเมื่อเทียบกับปีก่อน เป็นการปรับตัวลงทั้งจำนวนหน่วยและมูลค่า ซึ่งน่าจะเป็นผลมาจากความสามารถของผู้ที่ต้องการซื้อที่อยู่อาศัยปรับตัวลดลงจากปัจจัยลบต่าง ๆ โดยเฉพาะกลุ่มผู้ที่ต้องการซื้อที่อยู่อาศัยในระดับราคาปานกลางถึงราคาต่ำ ซึ่งได้ส่งผลให้มีการปรับตัวลงของปริมาณอุปทานที่อยู่อาศัยในตลาดในปี 2566 ที่ชัดเจน โดยจะมุ่งเน้นไปที่ตลาดที่อยู่อาศัยราคาปานกลางค่อนข้างสูง ถึง ราคาสูง เนื่องจากเป็นกลุ่มผู้ซื้อที่มีความพร้อมในการขอสินเชื่อมากกว่า และส่งผลให้ปริมาณอุปทานที่อยู่อาศัยเปิดตัวใหม่ลดลงในขณะที่มูลค่าไม่ได้ลดลงและกลับเพิ่มขึ้นอีกด้วย นอกจากนี้ยังมีข้อสังเกตว่า ผู้ประกอบการเริ่มมองว่าตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑล ในปัจจุบันมีอุปทานคงค้างมาก และมีการแข่งขันกันสูง จึงมองการขยายตัวไปสู่พื้นที่ภูมิภาคมากขึ้น โดยเฉพาะจังหวัดใหญ่ และจังหวัดท่องเที่ยวที่มีเศรษฐกิจดี

ทิศทางตลาดที่อยู่อาศัยปี 2566 – 2567

ภาพรวมทั้งปี 2566 คาดว่าจะมีการปรับตัวลดลงของทั้งอุปสงค์และอุปทานอยู่เมื่อเทียบกับปีก่อน เนื่องจากปี 2565 เป็นปีที่มีการฟื้นตัวของตลาดที่อยู่อาศัยขึ้นมาอย่างมาก จึงเป็นฐานที่สูงสำหรับปี 2566 นี้ จากการติดตามสถานการณ์ในช่วง 3 ไตรมาสมาอย่างต่อเนื่อง ซึ่งพบว่ามีสถานการณ์การโอนกรรมสิทธิ์ดีกว่าที่เคยคาดการณ์ไว้ในช่วงต้นปี เนื่องจากผลจากยอดขายที่ดีในปีก่อนหน้า ได้ส่งผลให้ยอดโอนกรรมสิทธิ์ปีนี้ คาดการณ์ได้ว่า ในปี 2566 คาดว่าจะมีจำนวนหน่วยโอนกรรมสิทธิ์ จำนวน 377,832 หน่วย ปรับลดจากปีก่อน -3.8% และมีมูลค่า 1.07 ล้านล้านบาท ปรับเพิ่มขึ้น 0.1% เมื่อเทียบกับปีก่อน

โดยทิศทางในปี 2567 หากตลาดสามารถรักษาโมเมนตั้มเช่นนี้ได้ ก็จะสามารถช่วยให้หน่วยและมูลค่าโอนกรรมสิทธิ์ปี 2567 มีโอกาสขยายตัวได้ 4.0% และ 4.6% โดยคาดว่าปี 2567 จะมียอดโอนกรรมสิทธิ์ได้ถึง 392,936 หน่วย มูลค่า 1.114 ล้านล้านบาท โดยสัดส่วนของบ้านแนวราบยังมีสัดส่วนประมาณ 70% และอาคารชุด 30% และด้านอุปทานจะเริ่มกลับมาขยายตัวประมาณ 2% – 4% อีกครั้ง เพื่อรองรับการขยายตัวของอุปสงค์ในตลาดที่อยู่อาศัย ทั้งนี้ต้องให้ความสำคัญต่ออุปทานเกี่ยวกับที่อยู่อาศัยที่ยังเหลือขายในตลาดที่มีการสะสมมากเพิ่มขึ้น เนื่องจากการเพิ่มขึ้นมากและเร็วของอุปทานในช่วงก่อนหน้า แต่ยอดขายในปี 2566 ไม่ดีนักทำให้เกิดการดูดซับอุปทานเป็นไปอย่างช้า

มาตรการกระตุ้นอสังหาปี 2567 ลดค่าโอนจดจำนองปีต่อจนถึง ธ.ค. 2567

นายพรชัย ฐีระเวช ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง ในฐานะโฆษกกระทรวงการคลัง เปิดเผยว่า เมื่อวันที่ 26 ธันวาคม 2566 คณะรัฐมนตรีมีมติเห็นชอบและรับทราบการดำเนินมาตรการ/โครงการของส่วนราชการและรัฐวิสาหกิจภายใต้สังกัดกระทรวงการคลัง และหน่วยงานที่เกี่ยวข้อง เพื่อมอบเป็นของขวัญปีใหม่ พ.ศ. 2567 ให้แก่ประชาชน โดยมีรายละเอียด ดังนี้

มาตรการลดค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรมสำหรับที่อยู่อาศัย ปี 2567

มีวัตถุประสงค์เพื่อสนับสนุนและบรรเทาภาระให้แก่ประชาชนที่ต้องการมีที่อยู่อาศัยเป็นของตนเอง ส่งเสริมการซื้อขายอสังหาริมทรัพย์เพื่อสร้างความมั่นคงในทางเศรษฐกิจ รวมถึงช่วยรักษาระดับกิจกรรมทางเศรษฐกิจในภาคอสังหาริมทรัพย์และธุรกิจที่เกี่ยวเนื่องกับภาคอสังหาริมทรัพย์ โดยมาตรการดังกล่าวจะให้

- ลดค่าจดทะเบียนโอนอสังหาริมทรัพย์จากเดิม 2% เหลือ 1%

- ค่าจดทะเบียนการจำนองอสังหาริมทรัพย์จากเดิม 1% เหลือ 0.01% (เฉพาะการโอนและจดจำนองในคราวเดียวกัน) สำหรับการซื้อขายที่อยู่อาศัย ได้แก่ บ้านเดี่ยว บ้านแฝด บ้านแถว หรืออาคารพาณิชย์ และห้องชุด (ทั้งบ้านมือ 1 และมือ 2) เฉพาะที่มีราคาซื้อขายและราคาประเมินทุนทรัพย์ไม่เกิน 3 ล้านบาท และวงเงินจำนองไม่เกิน 3 ล้านบาท ต่อสัญญา โดยไม่รวมถึงกรณีการขายเฉพาะส่วน ตั้งแต่วันที่กฎหมาย มีผลใช้บังคับถึงวันที่ 31 ธันวาคม 2567

Source of Information :

- ศูนย์ข้อมูลอสังหาริมทรัพย์ : Real Estate Information Center คลิกที่นี่

- ฝ่ายวิจัยและฐานข้อมูล Agency for Real Estate Affairs (AREA) คลิกที่นี่

- ข้อมูลโครงการใหม่จากผู้ประกอบการ