สรุปตลาดที่อยู่อาศัยกรุงเทพฯ-ปริมณฑล 2565 และแนวโน้ม 2566

เตรียมเข้าสู่ปีใหม่ 2566 กันแล้วนะคะ ช่วงปี 2565 ระยะเวลาตลอด 1 ปีที่ผ่านมา ภาคอสังหาริมทรัพย์โดยเฉพาะตลาดที่อยู่อาศัย ตั้งแต่ต้นปีต่อเนื่องมาจนถึงปลายปีเริ่มมีการเปลี่ยนแปลงจากปีก่อนๆอย่างเห็นได้ชัด หลังจากสถานการณ์ Covid-19 ที่เริ่มผ่อนคลายลง ผู้คนกลับมาใช้ชีวิตปกติกันมากขึ้น นโยบายเปิดประเทศที่ต้องการกระตุ้นเศรษฐกิจต่างๆที่ภาครัฐเริ่มนำมาใช้ ประกอบกับผู้ประกอบการต่างก็เริ่มกลับเข้ามาในตลาดที่อยู่อาศัยจากที่ชะลอตัวมาก่อนหน้านี้ เห็นได้จากโครงการเปิดตัวใหม่มากมาย และโปรโมชันต่างๆมาช่วยสร้างยอดขายยอดโอนให้ได้มากที่สุดเพื่อกระตุ้นการซื้อขายในภาคอสังหาฯโดยเฉพาะในส่วนที่อยู่อาศัยกันอย่างเต็มที่ในปีที่ผ่านมา

เราจึงนำตัวเลขภาพรวมตลาดที่อยู่อาศัยทั้งแนวราบและแนวสูงในปี 2565 โดยศูนย์ข้อมูลอสังหาริมทรัพย์ ได้สำรวจข้อมูลอุปสงค์และอุปทานตลาดที่อยู่อาศัยมาให้ชมกัน เพื่อเป็นข้อมูลให้มองเห็นสภาพตลาดที่อยู่อาศัยว่าจะมีผลต่อการพัฒนาโครงการในอนาคตว่าจะเดินหน้าไปในทิศทางใด เพื่อให้สอดคล้องกับความต้องการผู้บริโภค เราไปดูสรุปสถานการณ์ตลาดที่อยู่อาศัยกรุงเทพและปริมณฑลที่ผ่านมากันค่ะ

จากรายงานภาพรวมสถานการณ์ตลาดที่อยู่อาศัยในช่วงไตรมาส3 ของปี 2565 แม้การขยายตัวทางเศรษฐกิจของประเทศจะดีขึ้นกว่าที่คาดการณ์ไว้โดยสำนักงานเศรษฐกิจการคลัง ที่คาดการณ์ว่าเศรษฐกิจไทยปี 2565 จะขยายตัวที่ร้อยละ 3.5 ต่อปี (ช่วงคาดการณ์ที่ร้อยละ 3.0 – 4.0) แต่ในส่วนของธุรกิจที่อยู่อาศัยกลับพบว่าภาวะเงินเฟ้อที่ยังอยู่ในระดับสูงกว่าเป้าหมาย และอัตราดอกเบี้ยที่ยังคงปรับสูงขึ้น ซึ่งเป็นปัจจัยลบกดดันกำลังซื้อและการบริโภคในประเทศ รวมถึงกระทบต้นทุนและการลงทุนของผู้ประกอบการ สะท้อนจากภาพรวมด้านการเปิดตัวโครงการใหม่ และยอดขายได้ใหม่ในไตรมาส 3 ปี 2565 จากผลการสำรวจภาคสนามในพื้นที่กรุงเทพฯ-ปริมณฑล มีจำนวนหน่วยที่ลดลง ในขณะที่ที่อยู่อาศัยเหลือขายมีจำนวนที่สูงขึ้นกว่าไตรมาส 2 ปี 2565

“อุปทานที่อยู่อาศัยเปิดขายใหม่ทั้งหมด ณ ไตรมาส 3/2565 รวมกว่า 1.98 หน่วย มูลค่ากว่า 9.84 แสนล้านบาท “

โดยภาพรวมการสำรวจโครงการที่อยู่อาศัยเปิดขายใหม่รวมทั้งสิ้น ณ ช่วงไตรมาส 3 ปี 2565 พบว่ามีจำนวน 198,024 หน่วย มูลค่า 984,904 ล้านบาท โดยมีจำนวนหน่วยลดลงจากไตรมาส 2 ปี 2565 จำนวน 2,188 หน่วย แต่มูลค่ากลับสูงขึ้น 8,608 ล้านบาท โดยเป็นโครงการบ้านจัดสรร 126,325 หน่วย มูลค่ารวม 680,615 ล้านบาท ซึ่งพบว่าบ้านจัดสรรมีการเพิ่มขึ้นทั้งจำนวนหน่วยและมูลค่าต่อเนื่องจากไตรมาสที่ 1 และ 2 ปี 2565 ซึ่งเพิ่มขึ้นทั้งบ้านเดี่ยว บ้านแฝด และทาวน์เฮ้าส์ ขณะที่โครงการอาคารชุดมีหน่วยเปิดขายใหม่จำนวน 71,699 หน่วย มูลค่ารวม 304,289 ล้านบาท ซึ่งลดลงต่อเนื่องจากไตรมาส 1 และ 2 ปี 2565 ทั้งนี้ มูลค่าโครงการบ้านจัดสรร ซึ่งถือว่ามีมูลค่ารวมสูงสุดนับตั้งแต่ปี 2561 ขณะเดียวกันโครงการอาคารชุดกลับมีมูลค่ารวมต่ำสุดนับตั้งแต่ปี 2561

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

โครงการอาคารชุด โซนที่มีหน่วยอาคารชุดเปิดขายใหม่สูงสุด 5 อันดับแรก ประกอบด้วย

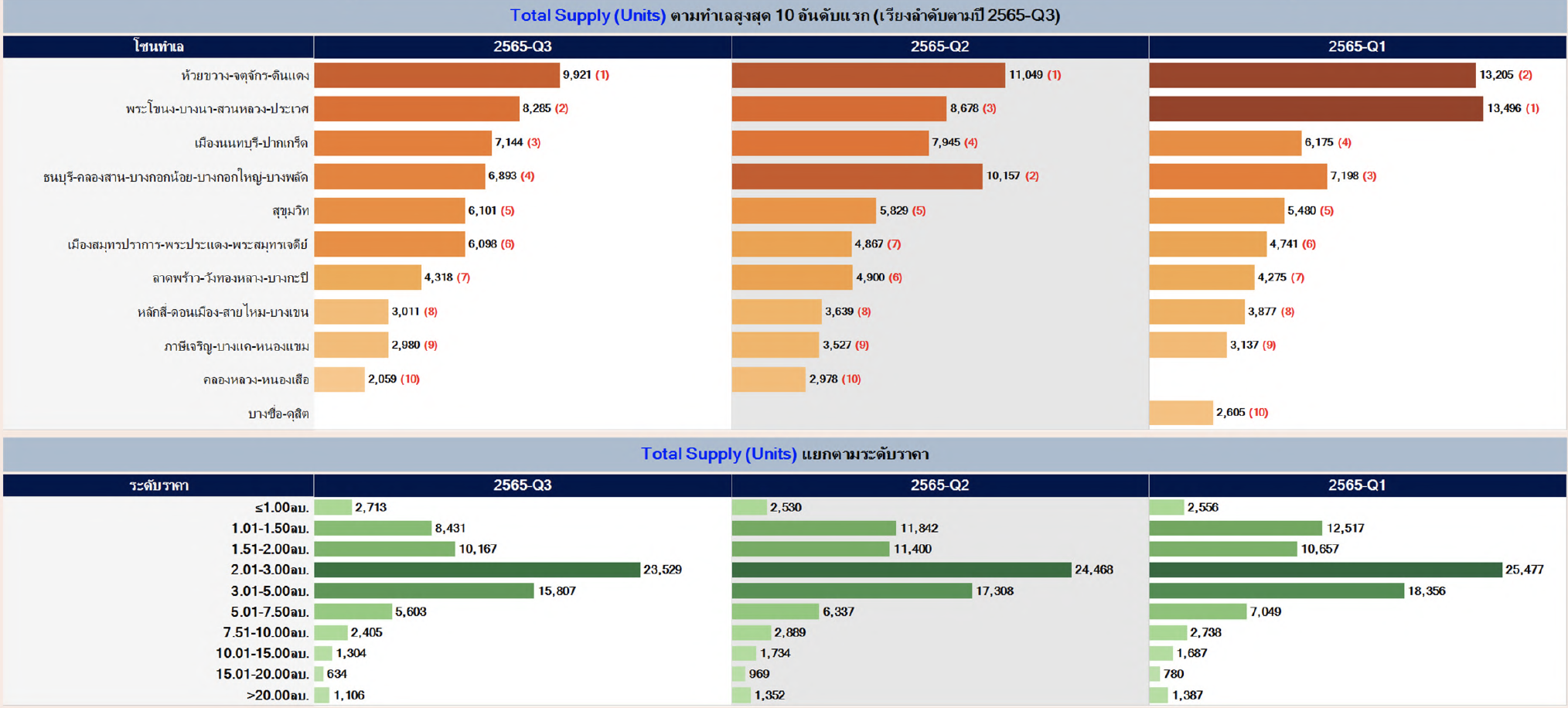

- อันดับ 1 ห้วยขวาง-จตุจักร-ดินแดง จำนวน 9,921 หน่วย มูลค่า 40,368 ล้านบาท (มูลค่าเป็นอันดับ 3)

- อันดับ 2 พระโขนง-บางนา-สวนหลวง-ประเวศ จำนวน 8,285 หน่วย มูลค่า 23,259 ล้านบาท (มูลค่าเป็นอันดับ 4)

- อันดับ 3 เมืองนนทบุรี-ปากเกร็ด จำนวน 7,144 หน่วย มูลค่า16,288 ล้านบาท (มูลค่าเป็นอันดับ 6)

- อันดับ 4 ธนบุรี-คลองสาน-บางกอกน้อย-บางกอกใหญ่-บางพลัด จำนวน 6,893 หน่วย มูลค่า 21,262 ล้านบาท (มูลค่าเป็นอันดับ 5)

- อันดับ 5 สุขุมวิท จำนวน 6,101 หน่วย มูลค่า 55,902 ล้านบาท (มูลค่าสูงสุดเป็นอันดับ 1)

หากพิจารณาในกลุ่มของระดับราคาของโครงการอาคารชุดเปิดขายใหม่มากที่สุดจะพบว่าในกลุ่มราคา 2.01-3.00 ล้านบาท จะเปิดขายมากที่สุด รองลงมาจะเป็นกลุ่มระดับราคา 3.01-5.00 ล้านบาท และกลุ่มราคา 1.51-2.00 ล้านบาท เป็นลำดับถัดมา

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

โครงการบ้านจัดสรร โซนที่มีหน่วยเปิดขายใหม่สูงสุด 5 อันดับแรก ประกอบด้วย

- อันดับ 1 บางพลี-บางบ่อ-บางเสาธง จำนวน 18,199 หน่วย มูลค่า 98,735 ล้านบาท

- อันดับ 2 บางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย จำนวน 17,603 หน่วย มูลค่า 82,660 ล้านบาท

- อันดับ 3. ลำลูกกา-ธัญบุรี จำนวน 13,831 หน่วย มูลค่า 51,919 ล้านบาท (มูลค่าเป็นอันดับ 4)

- อันดับ 4 เมืองปทุมธานี-ลาดหลุมแก้ว-สามโคก จำนวน 10,963 หน่วย มูลค่า 41,523 ล้านบาท (มูลค่าเป็นอันดับ 5)

- อันดับ 5 คลองหลวง-หนองเสือ 10,610 หน่วย มูลค่าอยู่ในอันดับ 8 จำนวน 36,104 ล้านบาท

หากพิจารณาในกลุ่มของระดับราคาของโครงการบ้านจัดสรรเปิดขายใหม่มากที่สุดจะพบว่าในกลุ่มราคา 3.01-5.00 ล้านบาท จะเปิดขายมากที่สุด รองลงมาจะเป็นกลุ่มระดับราคา 2.01-3.00 ล้านบาท และกลุ่มราคา 5.01-7.50 ล้านบาท เป็นลำดับถัดมา

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

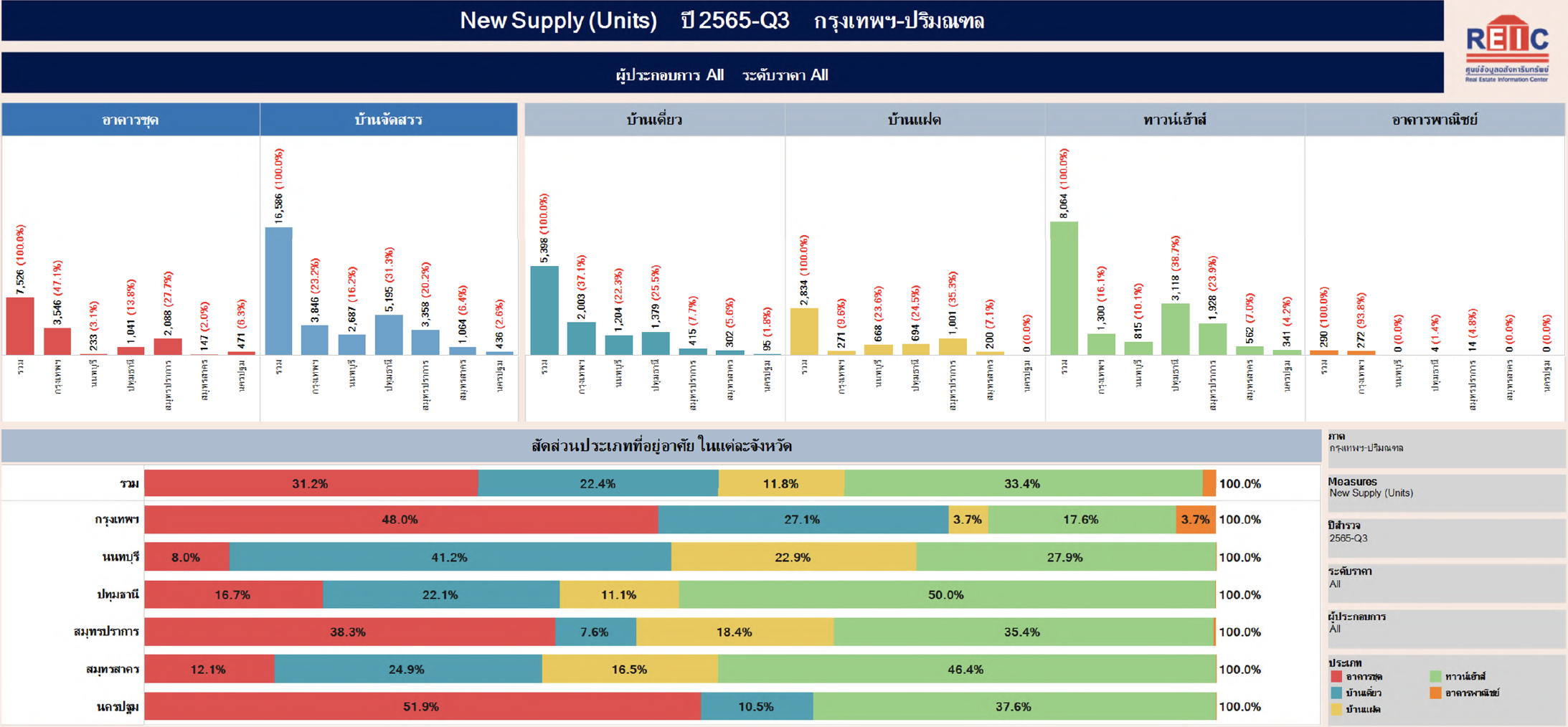

ในส่วนของอุปทานที่อยู่อาศัยเปิดขายใหม่ในช่วงไตรมาส 3/2565 รวมกว่า 2.41 หมื่นหน่วย มูลค่ากว่า 1.47 แสนล้านบาท พบว่าโครงการบ้านจัดสรรมีการขยายตัวอย่างต่อเนื่อง แต่อาคารชุดกลับลดลง ในส่วนของภาพรวมโครงการเปิดขายใหม่ พบว่า ในช่วงไตรมาส 3 ของ ปี 2565 มีจำนวนที่อยู่อาศัยเปิดขายใหม่ 24,112 หน่วย มูลค่า 147,276 ล้านบาท เมื่อเทียบกับไตรมาส 2 ปี 2565 จำนวนหน่วยลดลง 4,380 หน่วย แต่มูลค่ากลับเพิ่มขึ้น 10,463 ล้านบาท ซึ่งเป็นการเพิ่มขึ้นของบ้านจัดสรรทุกประเภททั้งจำนวนหน่วยและมูลค่าที่ 4,406 หน่วย และ 35,621 ล้านบาท แต่โครงการอาคารชุดเปิดขายใหม่เพียง 7,526 หน่วย มูลค่า 19,665 ล้านบาท มีการลดลงอย่างมาก โดยลดลงถึง 8,786 หน่วย และ มูลค่าลดลง 25,158 หน่วย

โดยหากมาพิจารณาในกลุ่มของระดับราคาที่นิยมเปิดขายกันมากที่สุดจะพบว่าโครงการบ้านจัดสรรส่วนใหญ่เปิดตัวเปิดขายใหม่ด้วยราคา 2.01-5.00 ล้านบาท และโครงการอาคารชุดส่วนใหญ่เปิดขายใหม่ด้วยราคา 2.01-3.00 ล้านบาท

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

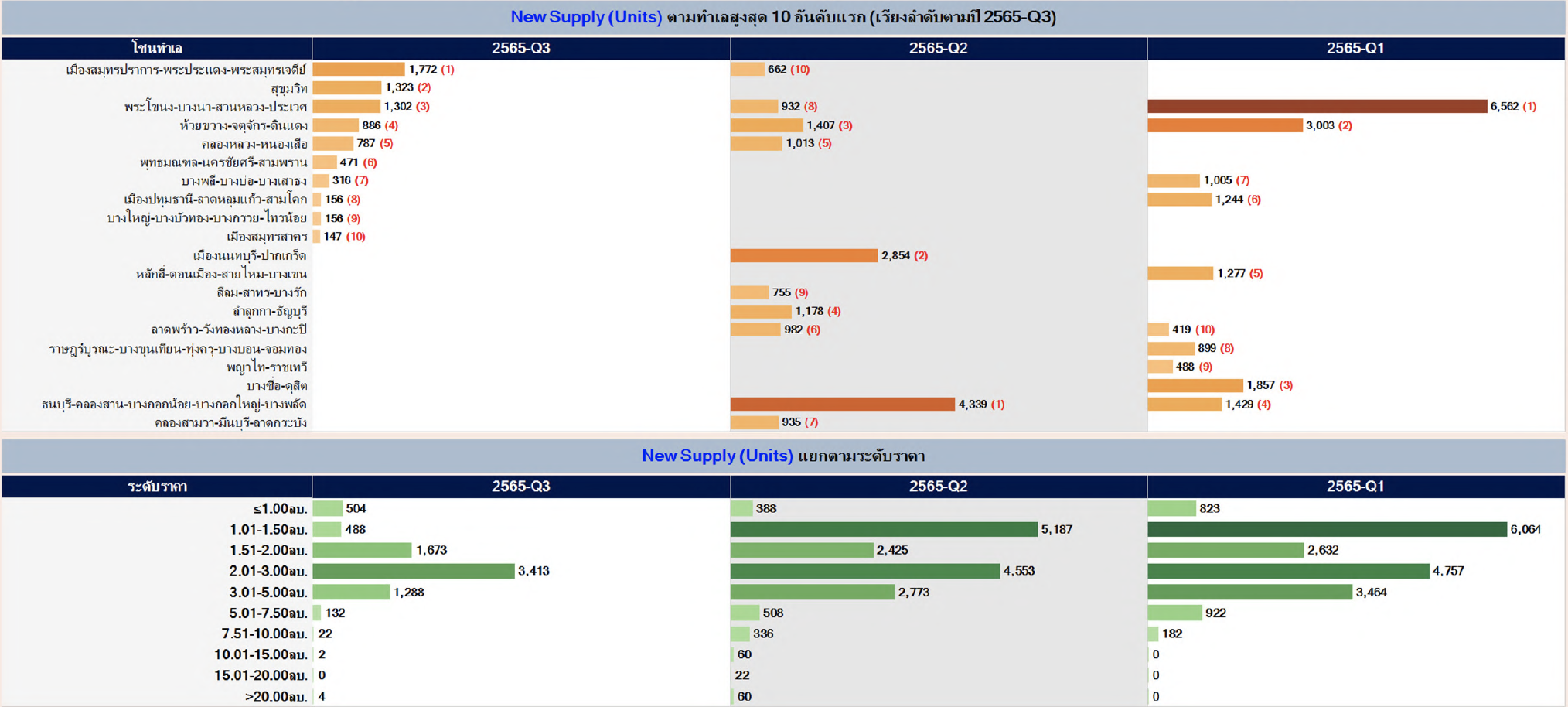

จากการสำรวจพบว่า โซนที่มีโครงการอาคารชุดเปิดขายใหม่มากที่สุด 5 อันดับแรก ประกอบด้วย

- อันดับ 1 คือ เมืองสมุทรปราการ-พระประแดง-สมุทรเจดีย์ จำนวน 1,772 หน่วย มูลค่า 5,990 ล้านบาท

- อันดับ 2 สุขุมวิท จำนวน 1,323 หน่วย มูลค่า 4,381 ล้านบาท

- อันดับ 3 พระโขนง-บางนา-สวนหลวง-ประเวศ จำนวน 1,302 หน่วย มูลค่า 2,897 ล้านบาท

- อันดับ 4 ห้วยขวาง-จตุจักร-ดินแดง 886 หน่วย มูลค่า 1,816 ล้านบาท

- อันดับ 5 คลองหลวง-หนองเสือ จำนวน 787 หน่วย มูลค่า 1,710 ล้านบาท

หากพิจารณาในกลุ่มของระดับราคาของโครงการอาคารชุดเปิดขายใหม่มากที่สุดจะพบว่าในกลุ่มราคา 2.01-3.00 ล้านบาท จะเปิดขายมากที่สุด รองลงมาจะเป็นกลุ่มระดับราคา 1.51-2.00 ล้านบาท และกลุ่มราคา 3.01-5.00 ล้านบาท เป็นลำดับถัดมา

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

โครงการบ้านจัดสรร โซนที่มีโครงการเปิดขายใหม่สูงสุด 5 อันดับแรก ประกอบด้วย

- อันดับ 1 บางพลี-บางบ่อ-บางเสาธง จำนวน 2,543 หน่วย มูลค่า 12,712 ล้านบาท (มูลค่าเป็นอันดับ 3)

- อันดับ 2 คลองหลวง- หนองเสือ 1,920 หน่วย มูลค่า 6,394 ล้านบาท (มูลค่าไม่ติดจาก 5 อันดับแรก)

- อันดับ 3 บางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย จำนวน 1,856 หน่วย มูลค่า 11,723 ล้านบาท (มูลค่าเป็นอันดับ 5 )

- อันดับ 4 เมืองปทุมธานี-ลาดหลุมแก้ว-สามโคก 1,664 หน่วย มูลค่า 6,406 ล้านบาท (มูลค่าไม่ติดจาก 5 อันดับแรก)

- อันดับ 5 ลำลูกกา-ธัญบุรี จำนวน 1,611 หน่วย มูลค่า 8,055 ล้านบาท (มูลค่าไม่ติดจาก 5 อันดับแรก)

หากพิจารณาในกลุ่มของระดับราคาของโครงการบ้านจัดสรรเปิดขายใหม่มากที่สุดจะพบว่าในกลุ่มราคา 3.01-5.00 ล้านบาท จะเปิดขายมากที่สุด รองลงมาจะเป็นกลุ่มระดับราคา 2.01-3.00 ล้านบาท และกลุ่มราคา 5.01-7.50 ล้านบาท เป็นลำดับถัดมา

สำหรับโครงการเปิดขายใหม่ในช่วงระหว่างปี 2565 ทาง Think of Living ได้มีการรวบรวมรายละเอียดโครงการเปิดขายใหม่ในแต่ละเดือน พร้อมบทวิเคราะห์แยกรายโครงการ ว่ามีความน่าสนใจไว้อย่างไรบ้าง พบว่าตลอดระยะเวลาตั้งแต่ต้นปีมาจนถึงปลายปีนั้น มีการเปลี่ยนแปลงของการเปิดโครงการใหม่ในแต่ละเดือนที่แตกต่างกันอย่างมีนัยยะสำคัญ ซึ่งสอดคล้องกับภาพรวมตลาดอสังหาริมทรัพย์ที่ผ่านมา โดยเราจะแบ่งเป็น 3 ช่วง ในปี 2565 ที่ผ่านมาเพื่อให้มองเห็นภาพรวมในการเปลี่ยนแปลงในแต่ละช่วงของปีที่ผ่านมาได้ง่ายขึ้น

**ทีมงานจะใช้ข้อมูลอ้างอิงตามประเภท Segment ของคอนโดมิเนียมและบ้านแนวราบ ของ Think of Living นะคะ (อ่านรายละเอียดของ Segment บ้านและคอนโดปี 2020ได้ที่นี่ )

สำหรับใครที่สนใจอ่านรายละเอียด รวมโครงการเปิดใหม่! ทั่วกรุงเทพฯ และปริมณฑล ปี 2565 แยกเป็นรายเดือนแบบเจาะลึก สามารถคลิกชมได้ที่ คลิกที่นี่

บ้านเดี่ยวเปิดใหม่เดือนมกราคม-กุมภาพันธ์ 2565

สรุปภาพรวมโครงการเปิดใหม่! ทั่วกรุงเทพฯ และปริมณฑล ช่วงเดือน มกราคม – เมษายน 2565 ภาพรวมตลาดอสังหาฯ ในช่วงต้นปี 2565 พบว่า

โครงการแนวราบเปิดตัวใหม่

- ภาพรวมของตลาดอสังหาริมทรัพย์ช่วง 2 เดือนแรกของปี 2565 ในเขตกรุงเทพฯ และปริมณฑล ยังคงมีการเปิดตัวโครงการใหม่อยู่เรื่อยๆ ซึ่ง Product ที่ยังมี Demand อยู่อย่างต่อเนื่องคือบ้านพักอาศัยแนวราบ ถึงเปิดตัวมากที่สุดจะเป็นกลุ่มระดับราคา MAIN – UPPER CLASS ราคาเริ่มต้น 2 – 10 ล้านบาทร้อยละ 80 ส่วนที่เหลือจะเป็นกลุ่มระดับ HIGH CLASS กลุ่มระดับราคา 10 ล้านบาทขึ้นไป

- ถัดมาในเดือนมีนาคมในเขตกรุงเทพฯ และปริมณฑลมีการเปิดตัวโครงการแนวราบมากกว่าคอนโดมิเนียมอย่างเห็นได้ชัด โดยบ้านพักอาศัยมีอัตราส่วนคิดเป็นร้อยละ 75 และคอนโดมิเนียมร้อยละ 25 โดยเป็นบ้านแนวราบเน้นไปที่กลุ่มราคาเริ่มต้น 2 – 5 ล้านบาท หรือ MAIN CLASS ร้อยละ 54 และ UPPER CLASS ราคาเริ่มต้น 5 – 10 ล้านบาท ร้อยละ 46 ของโครงการเปิดตัวใหม่ทั้งหมด โดยไม่มี Segment อื่นเปิดตัวในเดือนที่ผ่านมาเลย

- ส่วนในเดือนเมษายน โครงการแนวราบยังเปิดตัวใหม่มากกว่าคอนโดมิเนียมอยู่ โครงการทาวน์โฮมและบ้านแฝดนั้น จะเน้นไปที่กลุ่ม MAIN CLASS มีราคาเริ่มต้นอยู่ที่ 2 – 4 ล้านบาท ส่วนบ้านเดี่ยวนั้นจะขยับขึ้นมาอยู่ที่ UPPER CLASS ราคาเริ่มต้น 5 – 10 ล้านบาท และเริ่มมีการเปิดตัวโครงการในระดับ HIGH – LUXURY CLASS มาเพิ่ม

โครงการคอนโดมิเนียมเปิดตัวใหม่

- ในช่วง 2 เดือนแรกของปี 2565 ในเขตกรุงเทพฯ และปริมณฑลคอนโดมิเนียมเปิดตัวมา โครงการคิดเป็นร้อยละ 25 ของโครงการทั้งหมดส่วนใหญ่อยู่ในทำเลลาดพร้าว และทำเลใกล้เส้นทางรถไฟฟ้า ส่วนใหญ่จะเป็นโครงการคอนโดที่ราคาเข้าถึงง่ายตั้งแต่ระดับ SUPER ECONOMY – UPPER CLASS มากกว่า โดยจะมีช่วงราคาเริ่มต้นตั้งแต่ต่ำกว่าล้าน ไปจนถึง 3 ล้านบาท

- เดือนมีนาคม ที่ผ่านมาถือว่ามีการเปิดตัวโครงการแนวราบมากกว่าคอนโดมิเนียมอย่างเห็นได้ชัด มีโครงการคอนโดเปิดตัวไม่มากนักถ้าเทียบกับเดือนก่อนหน้ามีเพียง 4 โครงการ ในกรุงเทพมหานคร ในทำเลใจกลางเมืองย่านสาทร ราคาเริ่มต้น 5.50 – 20 ล้านบาท ฝั่งปิ่นเกล้า ราคาเริ่มต้น 2.89 ล้านบาท แล้วข้ามไปทางฝั่งสุขุมวิท 71 และบางนา

- เดือนเมษายน คอนโดมิเนียมนั้นมีความคึกคักมากขึ้น ทำเลส่วนใหญ่อยู่ไม่ไกลจากรถไฟฟ้าหรือเป็นทำเลในเมือง เช่น ลาดพร้าว, ทองหล่อ เป็นต้น โดยเป็นคอนโดระดับ SUPER ECONOMY – UPPER CLASS ราคาเริ่มต้น 1 ล้านกว่าๆ ไปจนถึง 2.5 ล้านบาท และมีโครงการ Mixed – Use ใหญ่ที่คาดว่าจะอยู่ในระดับ LUXURY – SUPER LUXURY CLASS 2 โครงการในทำเลย่านทองหล่อ โดยเปิดตัวมาในราคาเริ่มต้น 19 – 27 ล้านบาท

บ้านเดี่ยวบ้านแฝดเปิดใหม่เดือนพฤษภาคม 2565

สรุปภาพรวมโครงการเปิดใหม่! ทั่วกรุงเทพฯ และปริมณฑล ช่วงเดือน พฤษภาคม – สิงหาคม 2565 ภาพรวมตลาดอสังหาฯ ในช่วงกลางปี 2565 พบว่า

โครงการแนวราบเปิดตัวใหม่

- เดือนพฤษภาคม เป็นช่วงที่บ้านเดี่ยวและบ้านแฝดเปิดตัวมาเยอะกว่า Product อื่นๆ ในตลาด ระดับ Segment ที่เปิดตัวมากที่สุดคือกลุ่ม Main Class สำหรับบ้านพักอาศัยแนวราบ บ้านเดี่ยว บ้านแฝดราคาเริ่มต้น 3 – 5 ล้านบาท , ทาวน์โฮมเริ่มต้น 2 – 4 ล้านบาท ตอบโจทย์กลุ่มลูกค้าที่เป็นกลุ่มเริ่มต้นสร้างครอบครัว เข้าถึงราคาจับต้องได้ง่าย

- เดือนมิถุนายน เป็นเดือนที่มีการเปิดตัวโครงการแนบราบใหม่มากที่สุด โดยบ้านพักอาศัยแนวราบทั้งบ้านเดี่ยว บ้านแฝด และทาวน์โฮม ยังคงเปิดตัวออกมามากถึง 31 โครงการ โดยเป็นโครงการแนวราบ ‘ทาวน์โฮม’ เป็น Product ที่ออกมาเยอะถึง 17 โครงการในระดับ Main Class ที่มีราคาเริ่มต้นอยู่ที่ 2 – 4 ล้านบาท ส่วนบ้านเดี่ยวนั้นจะขยับขึ้นมาอยู่ที่ Upper Class ราคาเริ่มต้น 5 – 10 ล้านบาท เป็นส่วนใหญ่

- เดือนกรกฎาคม เป็นเดือนที่มีโครงการเปิดใหม่มากเช่นกันต่อเนื่องมาจากเดือนมิถุนายน โดยเปิดตัวหลาย Segment มากขึ้น จากครึ่งปีแรกที่เราจะเห็นบ้านเดี่ยวอยู่ในช่วง Upper Class ทาวน์โฮมและบ้านแฝด อยู่ในช่วง Main Class เป็นส่วนใหญ่ เดือนนี้จะเห็นว่ามีโครงการระดับ High Class, Luxury Class และ Super Luxury เพิ่มมากขึ้นมาถึงร้อยละ 30 โดยเปิดตัวมากสุดจะอยู่ในระดับ Upper Class ทำเลที่จะอยู่แนวรอบนอกของกรุงเทพมหานคร อย่างเช่น บางนา – แพรกษา, รังสิต – ลำลูกกา, ราชพฤกษ์ตัดใหม่ เป็นต้น ส่วนระดับ Super Luxury Class เปิดตัวในทำเลเอกมัย, เอกมัย – รามอินทรา และสุทธิสาร เป็นบ้านแฝด – บ้านเดี่ยวขนาดใหญ่ใจกลางเมือง

- เดือนสิงหาคม โครงการเปิดใหม่มีหลากหลาย Segment มากขึ้น จากครึ่งปีแรกที่เราจะเห็นบ้านเดี่ยวอยู่ในช่วง Upper Class ทาวน์โฮมและบ้านแฝด อยู่ในช่วง Main Class เป็นส่วนใหญ่ เดือนนี้จะเห็นว่ามีบ้านเดี่ยวระดับ High Class, Luxury Class และ Super Luxury เพิ่มขึ้น คิดเป็นเกือบๆร้อยละ 40 ของโครงการเปิดใหม่ทั้งหมด ส่วนทำเลมาแรงในเดือนนี้คือ ‘กรุงเทพกรีฑา’ เป็นอีกโซนที่น่าจับตามองเพราะมีโครงการบ้านเดี่ยวเปิดใหม่เกิดขึ้นอย่างต่อเนื่อง เป็นบ้านระดับ High – Luxury Class ขึ้นไป ส่งผลให้มีร้านค้า Community Mall เข้ามาเปิด และที่ดินรอบข้างมีราคาที่สูงขึ้นตามไปด้วย

โครงการคอนโดมิเนียมเปิดตัวใหม่

- เดือนพฤษภาคม คอนโดมิเนียมเปิดตัวใหม่ในเดือนนี้มีจำนวนไม่มากเท่าไหร่ แต่จะมีความพิเศษแตกต่างจากช่วงอื่นๆ ตรงที่ส่วนใหญ่เป็นโครงการในกลุ่มลูกค้า Economy Class ราคาเฉลี่ยต่อตารางเมตรอยู่ที่ 45,000 – 65,000 บาท/ตารางเมตร ที่มีราคาเริ่มต้นไม่เกิน 2 ล้านบาท/ยูนิต เหมาะกับกลุ่ม First jobber ที่ต้องการที่พักอาศัยใกล้ที่ทำงาน หรือเดินทางสะดวก และราคาผ่อนไม่เป็นภาระมากนัก

- เดือนมิถุนายน เป็นเดือนที่มีการเปิดตัวโครงการคอนโดใหม่มากที่สุดจากเดือนก่อนๆ ทำเลส่วนใหญ่จะอยู่ไม่ไกลจากแหล่งงาน ความอุดมสมบูรณ์ และเส้นทางรถไฟฟ้า แต่จะเน้นไปที่กลุ่ม Super Economy – Economy Class มากถึงร้อยละ 76โดยระดับ Super Economy – Main Class เป็นคอนโด Low Rise ทั้งหมดตอบโจทย์คนที่ต้องการที่อยู่อาศัยใกล้ที่ทำงานในราคาไม่แรง ผ่อนต่อเดือนใกล้เคียงกับราคาค่าเช่า

- เดือนกรกฎาคม มีโครงการเปิดตัวไม่มากนัก โครงการจะอยู่ในทำเลแตกต่างกันไป ซึ่งจะเน้นอยู่ใกล้แหล่งความอุดมสมบูรณ์หรือแหล่งงานเป็นหลัก ส่วนใหญ่อยู่ในระดับ Main Class ราคาเริ่มต้น 70,000 – 100,000 บาท/ตารางเมตร

- เดือนสิงหาคมโครงการคอนโดมิเนียมเริ่มกลับมาเปิดตัวมากขึ้น แต่เห็นได้ชัดว่าเป็นโครงการที่เน้นราคาถูก เข้าถึงง่าย ระดับ Super Economy – Economy Class มีโครงการราคาแพ็คเกจต่ำกว่าล้าน ราคาเฉลี่ยต่ำกว่า 50,000 บาท/ตารางเมตร ส่วนใหญ่จะอยู่ในทำเลอิงแหล่งงานในกลุ่มอุตสาหกรรม ที่เหลือเป็นโครงการที่ราคาต่ำกว่า 2 ล้าน ราคาเฉลี่ยอยู่ในช่วง 50,000 – 100,000 บาทต่อตารางเมตร ในทำเลใกล้เส้นทางรถไฟฟ้า และถนนเส้นหลัก

บ้านเดี่ยวเปิดใหม่เดือนกันยายน 2565

สรุปภาพรวมโครงการเปิดใหม่! ทั่วกรุงเทพฯ และปริมณฑล ช่วงเดือน กันยายน – พฤศจิกายน 2565 ภาพรวมตลาดอสังหาฯ ในช่วงปลายปี 2565 พบว่า

โครงการแนวราบเปิดตัวใหม่

- เดือนกันยายน – ตุลาคม ใน 2 เดือนที่ผ่านมา มีโครงการเปิดใหม่ค่อนข้างเยอะทีเดียวโครงการแนวราบในช่วงครึ่งปีหลังภาพรวมมี Segment ที่หลากหลายมากขึ้นจะเห็นว่ามีโครงการในระดับ High Class, Luxury Class และ Super Luxury เพิ่มขึ้น คิดเป็นเกือบ ร้อยละ 50 ของโครงการเปิดใหม่ทั้งหมด แสดงให้เห็นว่าตลาดบ้านเดี่ยวระดับหรูค่อนข้างคึกคัก ส่วนโครงการบ้านแฝด และทาวน์โฮมเองที่ส่วนใหญ่เน้นไปที่ระดับ Main Class เพื่อให้ราคาเข้าถึงได้ง่าย ตอบโจทย์กลุ่มคนที่มองหาบ้าน ตามงบประมาณที่จำกัด ก็ยังมีโครงการ ระดับ High Class ไปจนถึง Luxury Class เปิดตัวมาในทำเลใกล้เมืองมากขึ้น ทำเลที่น่าสนใจของโครงการแนวราบยังคงหนีไม่พ้น โซนใหญ่ประจำอย่างโซนราชพฤกษ์ โซนรังสิต และโซนบางนา-เทพารักษ์ และ กรุงเทพกรีฑา เป็นอีกโซนที่มีโครงการบ้านแนวราบ เข้ามาเปิดใหม่หลายแหล่ง และส่วนใหญ่เป็นบ้านระดับ High – Luxury Class ขึ้นไป

- เดือนพฤศจิกายน ภาพรวมครึ่งปีหลังจะเห็นว่าโครงการบ้านเดี่ยวเปิดใหม่มีหลาย Segment มากขึ้นเช่นกัน ส่วนใหญ่เป็นบ้านเดี่ยวที่อยู่ในระดับ Upper Class ราคาเริ่มต้น 5 – 10 ล้านบาท แต่ในครึ่งปีหลังมีโครงการในระดับ High Class, Luxury Class และ Super Luxury เพิ่มขึ้น คิดเป็นเกือบร้อยละ 40 – 50 โดยจะอิงทำเลใกล้เมืองมากขึ้น เช่น กรุงเทพกรีฑา, พัฒนาการ เป็นต้น ส่วนโครงการบ้านแฝด และทาวน์โฮมเปิดใหม่ ยังคงเน้นไปที่ระดับ Main Class ราคาเริ่มต้น 3 – 5 ล้านบาท เพื่อให้ราคาเข้าถึงได้ง่าย ตอบโจทย์กลุ่มคนที่มองหาบ้าน ตามงบประมาณที่จำกัด และจะมีความสัมพันธ์กับทำเล ในย่านชานเมือง ใกล้ถนนเส้นหลัก ทางด่วน ถ้าใกล้เมืองเข้ามาหน่อย ก็จะมีราคาเริ่มต้นอยู่ที่ 5 – 10 ล้านบาท หรือระดับ Upper Class โดยถ้ามองในภาพรวมทำเลค่อนข้างกระจายตัวกันตามชานเมืองกรุงเทพฯ และปริมณฑล มีทำเลยอดฮิตที่ยังมีที่ดินกว้าง ราคาไม่สูงให้พัฒนาโครงการได้ คือ โซนราชพฤกษ์-นครอินทร์ โซนรังสิต-ลำลูกกา โซนพระราม 2 และโซนบางนา-เทพารักษ์ ส่วนทำเลที่น่าสนใจช่วงนี้ยังคงเป็นทำเลกรุงเทพกรีฑา ถือเป็นทำเลใหม่ที่มาแรง

โครงการคอนโดมิเนียมเปิดตัวใหม่

- เดือนกันยายน – ตุลาคม แม้จะเปิดตัวใหม่เยอะขึ้นกว่าในช่วงครึ่งปีแรก แต่ก็ยังไม่ถือว่าเยอะมากนัก ส่วนใหญ่เป็นโครงการที่เน้นราคาถูก เข้าถึงง่าย ระดับ Super Economy – Economy Class คิดเป็นร้อยละ 37 มีโครงการราคาแพ็คเกจต่ำกว่าล้าน 4 โครงการคิดเป็นร้อยละ 25 ของคอนโดฯ เปิดใหม่ทั้งหมด แต่ก็เริ่มมีโครงการระดับ High Class ราคาเริ่มต้น 150,000 – 200,000 บาท/ตร.ม. ทำเลในเมืองย่านทองหล่อ จุฬา พร้อมพงษ์ เป็นต้น

- เดือนพฤศจิกายน มีการเปิดตัวหลาย Segment มากขึ้นเช่นกัน แต่ใน 1 – 2 เดือนที่ผ่านมานี้มีคอนโดมิเนียมในระดับ Main – Upper Class ไปจนถึง High Class เปิดตัวมาเยอะมากขึ้น ในทำเลใกล้เมืองและอิงเส้นรถไฟฟ้า เช่น ทองหล่อ จุฬา พร้อมพงษ์ อ่อนนุช และยังคงมี โครงการในกลุ่ม Segment Economy ที่มีราคาต่อตารางเมตรเริ่มต้นไม่เกิน 70,000 บาท/ตารางเมตรถึง 4 โครงการ หรือคิดเป็นร้อยละ 44 ถือเป็นสัญญาณที่ดีว่าตลาดคอนโดเริ่มกลับมาบ้างแล้ว

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

อุปสงค์ยอดขายได้ใหม่ไตรมาส 3 ลดลงต่ำสุด เหตุผลเพราะอาคารชุดขายได้ใหม่ต่ำสุดในรอบ 5 ปี

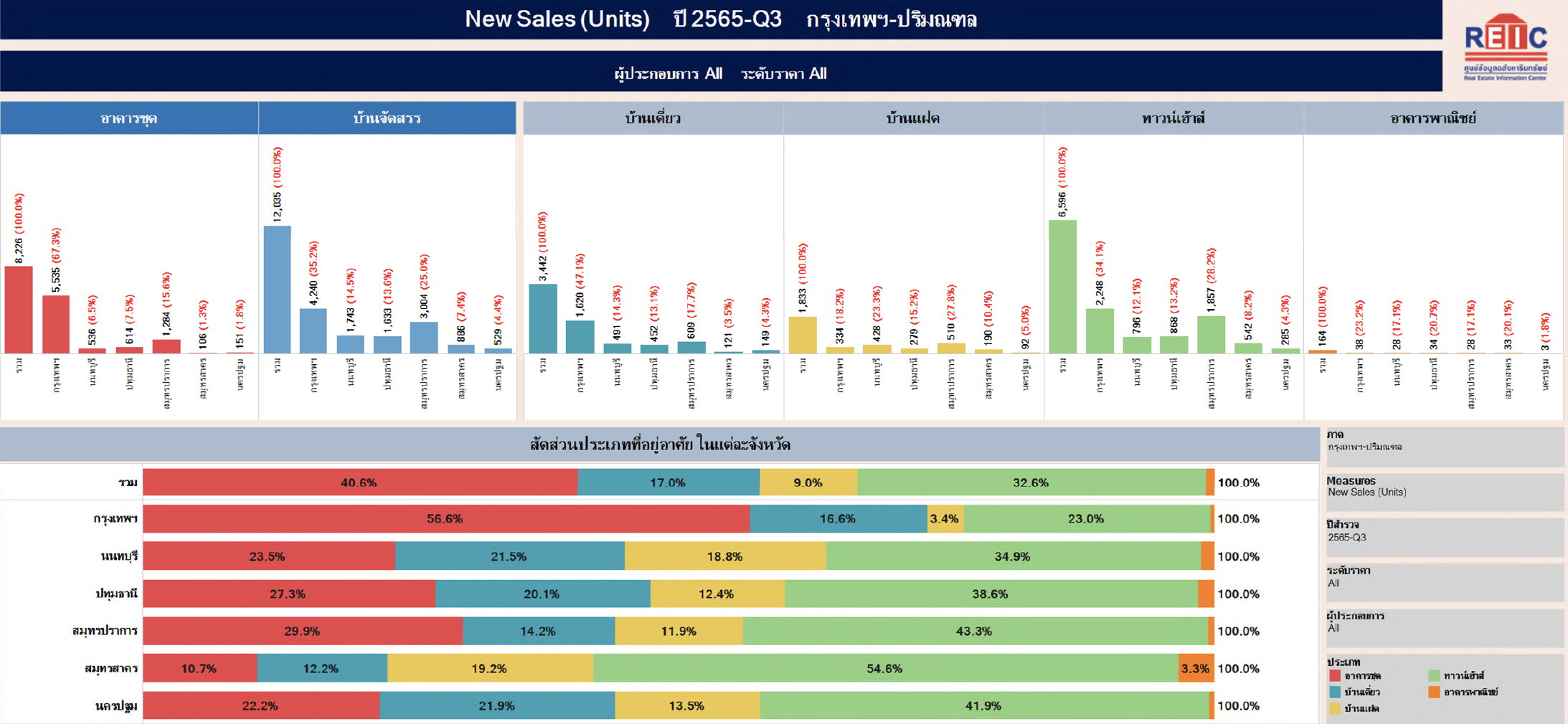

จากการสำรวจยังได้พบว่า ภาพรวมยอดขายได้ใหม่ในช่วงไตรมาส 3 ปี 2565 มีจำนวนที่อยู่อาศัยขายได้ใหม่ 20,261 หน่วย มูลค่า 113,399 ล้านบาท ซึ่งมีจำนวนและมูลค่าที่ขายได้ใหม่ต่ำสุดในรอบ 3 ไตรมาสของปี 2565 แต่พบว่าการลดลงของภาพรวมยอดขายนี้เกิดจากการลดลงอย่างมากของอาคารชุดที่ลดลงจากไตรมาสที่ 2 ปี 2565 โดยจำนวนหน่วยลดลง 5,388 หน่วย และ มูลค่าลดลง 21,553 ล้าบาท ในขณะที่โครงการบ้านจัดสรรเพิ่มขึ้น 2,050 หน่วยและ 18,349 ล้านบาท

ภาวะการณ์ของยอดขายข้างต้นได้สะท้อนให้เห็นได้ว่า ในระดับภาพรวมที่อยู่อาศัยทุกประเภทมีอัตราดูดซับต่อเดือนไตรมาส 3 ปี 2565 ในภาพรวมอัตราดูดซับภาพรวมอยู่ที่ร้อยละ 3.4 ต่อเดือน (ขณะที่ไตรมาส 2 มีอัตราดูดซับร้อยละ 3.9 และ ไตรมาส 1 มีอัตราดูดซับร้อยละ 5.0) โดยในไตรมาส 3 อัตราดูดซับอาคารชุดลดลงมาอยู่ที่ร้อยละ 3.8 ต่อเดือน (จากไตรมาส 2 มีอัตราดูดซับร้อยละ 5.6 และไตรมาส 1 มีอัตราดูดซับร้อยละ 7.6) ขณะที่อัตราดูดซับบ้านจัดสรรยังคงปรับสูงขึ้นมาอยู่ที่ร้อยละ 3.2 ต่อเดือน (เพิ่มจากไตรมาส 2 มีอัตราดูดซับร้อยละ 2.8 และไตรมาส 1 อัตราดูดซับร้อยละ 3.1)

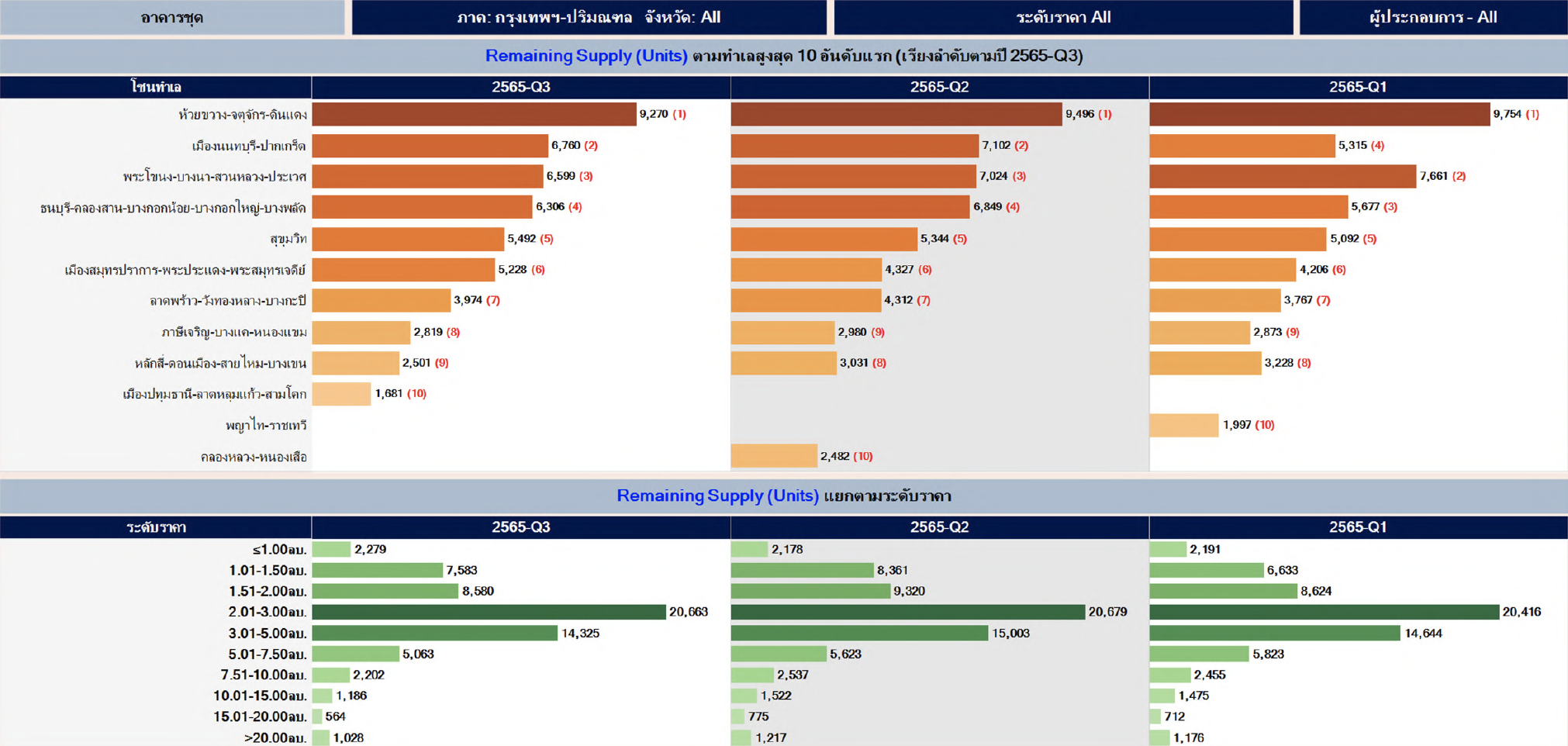

ลำดับทำเลของโครงการอาคารชุด

ทำเลของโครงการอาคารชุดที่สูงสุดคือ โซนพระโขนง-บางนา-สวนหลวง-ประเวศ ซึ่งมีหน่วยขายได้ใหม่จำนวน 1,686 หน่วย มูลค่า 4,188 ล้านบาท โดยอัตราดูดซับร้อยละ 6.8 ต่อเดือน สูงกว่าค่าเฉลี่ยอัตราการดูดซับที่ร้อยละ 3.8 ต่อเดือน โครงการบ้านจัดสรรโซนที่มีอัตราดูดซับสูงสุด บางพลี-บางบ่อ-บางเสาธง จำนวน 1,889 หน่วย มูลค่า 10,481 ล้านบาท โดยอัตราดูดซับร้อยละ 3.5 ต่อเดือน สูงกว่าค่าเฉลี่ยอัตราการดูดซับที่ร้อยละ 3.2 ต่อเดือน

เมื่อพิจารณาจากมิติของระดับราคา พบว่า อัตราดูดซับที่อยู่อาศัยในระดับราคา 1.50 – 5.00 ล้านบาทของไตรมาสที่ 3 ปี 2565 มีการลดลงต่อเนื่องจากไตรมาส 1 และ โดยเฉพาะอย่างยิ่งในกลุ่มระดับราคา 1.01 – 1.50 ล้านบาท เป็นกลุ่มราคาที่มีอัตราดูดซับต่ำสุด ทั้งนี้พบว่า เป็นผลกระทบของอาคารชุดที่ลดลงในทุกระดับราคา ขณะที่บ้านจัดสรร อยู่ในระดับที่ดีขึ้นในเกือบทุกระดับราคาหน่วยเหลือขายคงค้างกว่า 1.77 แสนหน่วย มูลค่ากว่า 8.71 แสนล้านบาท

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

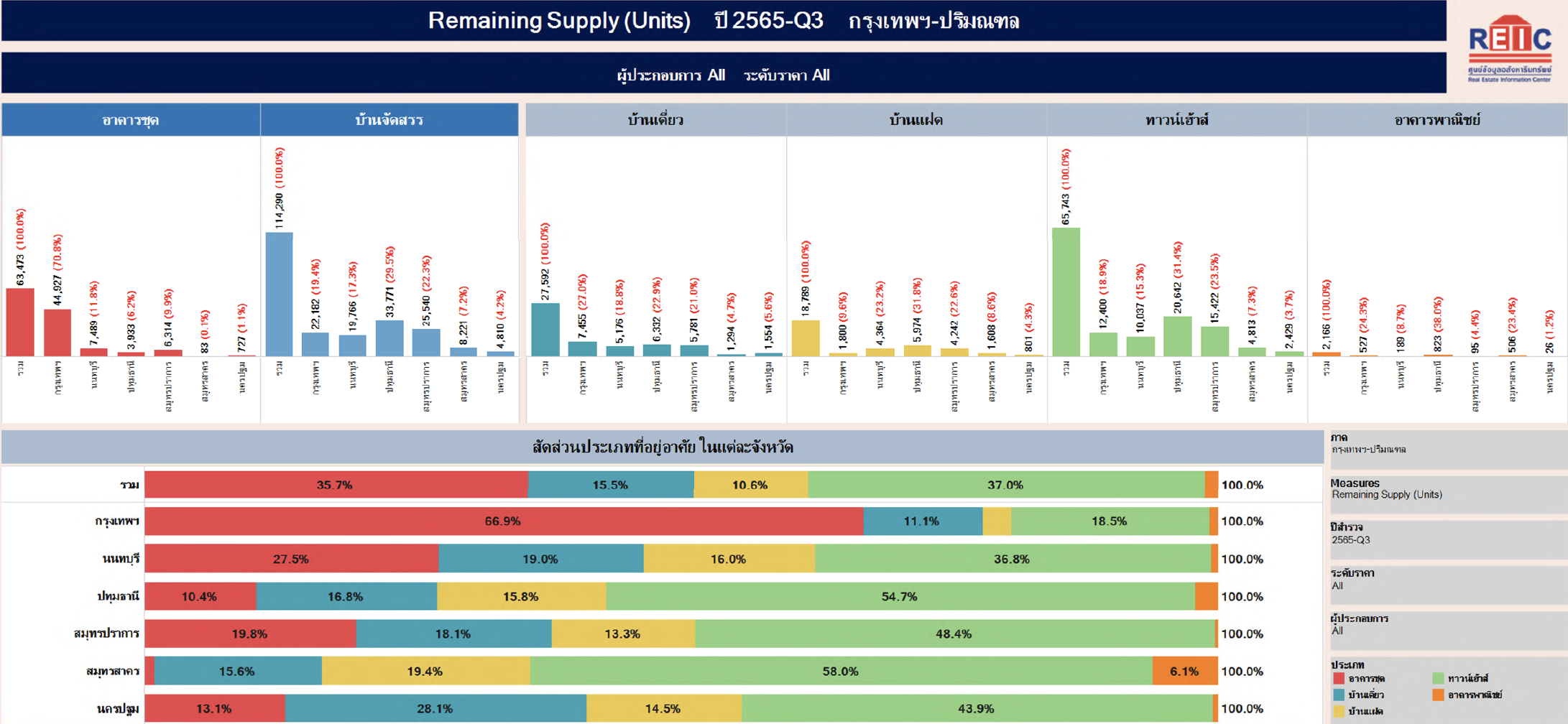

สำหรับปริมาณหน่วยเหลือขายคงค้างในพื้นที่กรุงเทพฯ-ปริมณฑล ณ ไตรมาส 3 ปี 2565 มีหน่วยเหลือขาย จำนวนทั้งสิ้น 177,763 หน่วย มูลค่า 871,505 ล้านบาท เพิ่มขึ้นจากไตรมาส 2 ปี 2565 จำนวน 1,150 หน่วย มูลค่า 11,812 หน่วย โดยพบว่า หน่วยเหลือขายของโครงการอาคารชุดมีจำนวน 63,473 หน่วย มูลค่า 274,576 ล้านบาท ลดลงจากไตรมาสก่อน 3,742 หน่วย มูลค่าลดลง 27,352 ล้านบาท และโครงการบ้านจัดสรร จำนวน 114,290 หน่วย มูลค่า 596,929 ล้านบาท เพิ่มขึ้นจากไตรมาสก่อนหน้า 4,892 หน่วย มูลค่าเพิ่มขึ้น 39,164 ล้านบาท

ทั้งนี้ ณ สิ้นไตรมาส 3 ปี 2565 มีจำนวนที่อยู่อาศัยที่สร้างเสร็จแล้วยังขายไม่ได้ 44,361 หน่วย มูลค่า 208,830 ล้านบาท โดยเป็นอาคารชุดที่สร้างเสร็จแล้วยังขายไม่ได้จำนวน 18,323 มูลค่า 80,165 ล้านบาท ขณะที่บ้านจัดสรรที่สร้างเสร็จแล้วยังขายไม่ได้มีจำนวน 26,038 หน่วย มูลค่า 128,665 ล้านบาท

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

ทำเลที่มีโครงการอาคารชุดเหลือขายสูงสุด 5 อันดับแรก ประกอบด้วย

- อันดับ 1 ห้วยขวาง-จตุจักร-ดินแดง จำนวน 9,270 หน่วย มูลค่า 37,556 ล้านบาท

- อันดับ 2 นนทบุรี-ปากเกร็ด จำนวน 6,760 หน่วย มูลค่า 15,550 ล้านบาท

- อันดับ 3 พระโขนง-บางนา-สวนหลวง-ประเวศ จำนวน 6,599 หน่วย มูลค่า 19,071 ล้านบาท

- อันดับ 4 ธนบุรี-คลองสาน-บางกอกน้อย-บางกอกใหญ่-บางพลัด จำนวน 6,306 หน่วย มูลค่า 19,366 ล้านบาท

- อันดับ 5 สุขุมวิท จำนวน 5,492 หน่วย มูลค่า 51,334 ล้านบาท

โดยหากพิจารณาในกลุ่มของระดับราคาของโครงการอาคารชุดเหลือขายมากที่สุดจะพบว่าในกลุ่มราคา 2.01-3.00 ล้านบาท จะเหลือขายมากที่สุด รองลงมาจะเป็นกลุ่มระดับราคา 3.01-5.00 ล้านบาท และกลุ่มราคา 1.51-2.00 ล้านบาท เป็นลำดับถัดมา

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

(คลิกที่ภาพ เพื่อดูภาพขนาดใหญ่)

โครงการบ้านจัดสรร ทำเลที่มีหน่วยเหลือขายสูงสุด 5 อันดับแรก ประกอบด้วย

- อันดับ 1 บางพลี-บางบ่อ-บางเสาธง จำนวน 16,310 หน่วย มูลค่า 88,254 ล้านบาท

- อันดับ 2 บางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย จำนวน 16,230 หน่วย มูลค่า 76,013 ล้านบาท

- อันดับ 3 ลำลูกกา-ธัญบุรี จำนวน 13,146 หน่วย มูลค่า 49,050 ล้านบาท

อันดับ 4 เมืองปทุมธานี-ลาดหลุมแก้ว-สามโคก จำนวน 10,382 หน่วย มูลค่า 39,118 ล้านบาท - อันดับ 5 คลองหลวง-หนองเสือ จำนวน 10,243 หน่วย มูลค่า 34,566 ล้านบาท

โดยหากพิจารณาในกลุ่มของระดับราคาของโครงการบ้านจัดสรรเหลือขายมากที่สุดจะพบว่าในกลุ่มราคา 3.01-5.00 ล้านบาท จะเหลือขายมากที่สุด รองลงมาจะเป็นกลุ่มระดับราคา 2.01-3.00 ล้านบาท และกลุ่มราคา 5.01-7.50 ล้านบาท เป็นลำดับถัดมา

จากข้อมูลโดยศูนย์ข้อมูลอสังหาริมทรัพย์ โดย ดร.วิชัย วิรัตกพันธ์ ได้ให้ความเห็นสรุปภาพรวมที่เกิดขึ้นไว้ว่า ในช่วง 2 ไตรมาสแรก ปี 2565 ดูเหมือนตลาดจะฟื้นตัวค่อนข้างดี แต่ในไตรมาส 3 ปี 2565 กลับพบการชะลอตัวของตลาดอาคารชุดที่ชัดเจน ดังที่จะเห็นได้ว่า การเปิดตัวโครงการอาคารชุดใหม่ชะลอลงอย่างมาก และยอดขายอาคารชุดก็ชะลอตัวลงอย่างมากเช่นกัน มีข้อสังเกตว่า การเปิดตัวอาคารชุดใหม่อย่างมากในช่วงไตรมาส 1 และ 2 เป็นสิ่งที่ช่วยกระตุ้นยอดขายในช่วงนั้นให้ขึ้นด้วยหรือไม่ แสดงให้เห็นว่า โครงการที่มีหน่วยที่เหลือขายจากปีก่อนมีการระบายสต๊อกได้ช้า และการซื้ออาคารชุดในช่วงไตรมาส 1 และ 2 ก็อาจเป็นการซื้ออาคารชุดในกลุ่มโครงการ BOI ซึ่งมีจำนวนหนึ่งอาจเป็นการซื้อเพื่อการลงทุนทำให้ยอดขายในภาพรวมดีในช่วงนั้น แต่หน่วยเหลือขายก็ยังคงมีอยู่มากพอควร ดังนั้นอาจกล่าวได้ว่า การพัฒนาโครงการอาคารชุดใหม่จะต้องพิจารณากลุ่มเป้าหมายที่ชัดเจนและตอบโจทย์ผู้ซื้อได้ตรงความต้องการ

สำหรับตลาดบ้านจัดสรร ก็ยังมีการขยายตัวต่อเนื่องจากไตรมาส 1 ถึงไตรมาส 3 ดังจะเห็นได้จากยอดขายใหม่ที่ดีต่อเนื่องในทุกประเภทบ้านของบ้านจัดสรร แต่มีข้อสังเกตว่า มีการเปิดตัวโครงการใหม่มากกว่ายอดขายในแต่ละไตรมาสถึงประมาณ 2 เท่า ทำให้เราพบว่า ปัจจุบันหน่วยเหลือขายของบ้านจัดสรรเริ่มมีสะสมมากขึ้นต่อเนื่องตั้งแต่ไตรมาส 1 – 3 โดยเฉพาะบ้านจัดสรรในกลุ่มราคาตั้งแต่ 10 ล้านบาทขึ้นไป

แนวทางจากภาครัฐเพื่อกระตุ้นอสังหาฯปี 2566

เรียกว่าเป็นของขวัญปีใหม่เอาใจภาคอสังหาฯจากทางภาครัฐที่จะมาช่วยกระตุ้นให้ทั้งผู้ประกอบการและผู้ที่เตรียมมองหาบ้านในช่วงปีหน้าที่จะมาถึงนี้ โดยเปิด 2 มาตรการหลักๆโดยล่าสุดที่ประชุมคณะรัฐมนตรี (ครม.) เคาะมาตรการการดำเนินโครงการ ได้แก่ การลดภาษีที่ดิน และการลดค่าโอนจดจำนอง

1. มาตรการลดภาษีที่ดินและสิ่งปลูกสร้างปี 2566

- ลดภาษีให้ในอัตรา 15% ของจำนวนภาษีที่คำนวณได้สำหรับการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างของปีภาษี พ.ศ. 2566

2. มาตรการลดค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรมสำหรับที่อยู่อาศัยปี 2566 แบ่งเป็น

- ลดค่าจดทะเบียนการโอนอสังหาริมทรัพย์จาก 2% เหลือ 1% ของราคาประเมินที่ดินและสิ่งปลูกสร้างหรือราคาที่ขาย

- ลดค่าจดทะเบียนการจำนองอสังหาริมทรัพย์จากเดิม 1% เหลือ 0.01% ของมูลค่าที่จำนองหรือยอดเงินกู้ทั้งหมดสำหรับการซื้อขาย บ้านเดี่ยว, บ้านแฝด, บ้านแถว, อาคารพาณิชย์ และห้องชุด ทั้งบ้านมือหนึ่ง และบ้านมือสอง เฉพาะที่มีราคาซื้อขายและราคาประเมินทุนทรัพย์ไม่เกิน 3 ล้านบาท และวงเงินจำนองไม่เกิน 3 ล้านบาท ต่อสัญญา

Source of Information :

- ศูนย์ข้อมูลอสังหาริมทรัพย์ : Real Estate Information Center คลิกที่นี่

- ฝ่ายวิจัยและฐานข้อมูล Agency for Real Estate Affairs (AREA) คลิกที่นี่

- ข้อมูลโครงการใหม่จากผู้ประกอบการ

ThinkofLiving มี LINE Official Account แล้วนะคะ

ไม่อยากพลาดข้อมูลข่าวสารก็ Add เลย > https://lin.ee/svACOxc