แบงค์ลดวงเงินกู้ซื้อบ้าน โดยปรับลดวงเงินสินเชื่อต่อหลักประกัน (Loan to Value) ลงอีก 10% จาก 90% ของมูลค่าหลักประกันเหลือเพียง 80% เพราะแนวโน้มภาระหนี้ภาคครัวเรือนที่ปรับตัวสูงขึ้นอย่างต่อเนื่อง

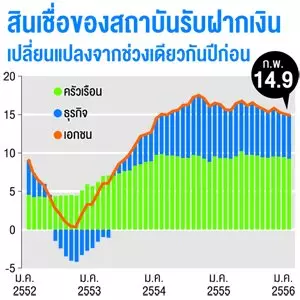

ธนาคารพาณิชย์เริ่มระวังการปล่อยกู้ภาคครัวเรือน หลังแนวโน้มภาระหนี้ภาคครัวเรือนปรับตัวสูงขึ้นต่อเนื่อง แม้ยังไม่มีสัญญาณปัญหาหนี้ผิดชำระ โดยธนาคารแห่งประเทศไทย (ธปท.) รายงานว่า การกู้ยืมภาคครัวเรือนทั้งระบบ สิ้นไตรมาส 1 ปี 2556 มียอดการให้กู้ยืมแก่ภาคครัวเรือน 8.97 ล้านล้านบาท เพิ่มขึ้น 16.24% จากช่วงเดียวกันของปีก่อน ทำให้ธนาคารต้องระมัดระวังมากขึ้นในการปล่อยสินเชื่อเพื่อที่อยู่ที่อาศัย โดยเฉพาะลูกค้าที่กู้ซื้อบ้านหลังที่ 3 ขึ้นไป

นายยุทธชัย เตยะราชกุล ผู้ช่วยกรรมการผู้จัดการ บุคคลธนกิจ ธนาคารยูโอบี กล่าวว่า “แบงก์จะลดวงเงินสินเชื่อต่อหลักประกัน (Loan to Value) ลงอีก 10% จากเดิมที่ให้วงเงิน 90% ของมูลค่าหลักประกันเหลือเพียง 80% เท่ากับลูกค้าต้องมีเงินดาวน์เพิ่มขึ้น แต่ธนาคารยังไม่ได้ปรับเงื่อนไขการให้สินเชื่อบ้านในภาพรวม

ธนาคารจะยังคงปล่อยสินเชื่อเพื่อที่อยู่อาศัย แต่จะไม่เน้นให้สินเชื่อกับผู้ซื้อบ้านราคาเกิน 10 ล้านบาท เพราะเป็นทรัพย์สินที่มีสภาพคล่องต่ำโดยจะลดวงเงินสินเชื่อต่อหลักประกันลงเช่นกัน โดยพอร์ตสินเชื่อบ้านของธนาคารมีค่าเฉลี่ยราคาบ้านอยู่ที่ 3-5 ล้านบาท หรือลูกค้าต้องมีรายได้ 4-5 หมื่นบาทต่อเดือน

สำหรับ พอร์ตสินเชื่อบ้านของธนาคารในขณะนี้ มีอยู่ประมาณ 7 หมื่นล้านบาท ตั้งแต่ต้นปีปล่อยสินเชื่อเพิ่มขึ้นแล้ว 1.6 หมื่นล้านบาท คิดเป็นอัตราการขยายตัว 7% จากสิ้นปี 2555 เป็นไปตามเป้าหมาย ทั้งปีที่ตั้งไว้ที่14%

ซึ่งกลยุทธ์ของธนาคารจะเน้นความร่วมมือกับผู้ประกอบการอสังหาริมทรัพย์ เนื่องจากธนาคารเข้าไปปล่อยสินเชื่อโครงการอสังหาไม่มากนัก ปัจจุบันสินเชื่อที่เข้ามาจากโครงการมีเพียง 50-60% และเป็นลูกค้าทั่วไปอีก 30% ขณะที่การอนุมัติสินเชื่อใช้เวลาเพียง 3 วันทำการ”

กลยุทธ์ของแต่ละสถาบันการเงิน

ทหารไทย: เน้นเจาะผู้มีรายได้น้อย, ลดวงเงินสินเชื่อ

ธนาคารทหารไทยจับตลาดกลุ่มผู้มีรายได้น้อย โดยเชื่อว่าผู้มีรายได้น้อยมีความต้องการที่อยู่อาศัยจริง ไม่เหมือนกับผู้ที่มีรายได้สูงที่จะเน้นเก็งกำไรมากกว่า เป็นการป้องกันความเสี่ยงของธนาคาร

ในขณะเดียวกัน ธนาคารได้เริ่มคุมเข้มกับผู้ที่ซื้อบ้านหลังที่ 2 หรือผู้ซื้อบ้านพักตากอากาศ โดยลดวงเงินสินเชื่อต่อหลักประกันเหลือ 70% จากสินเชื่อบ้านหลักแรกที่ให้สูงถึง 90-95%

ส่วนอัตราการอนุมัติสินเชื่อที่อยู่อาศัยของธนาคารจะอยู่ในระดับ 30-40% ของคำขอที่เข้ามาเท่านั้น และมียอดปฏิเสธสินเชื่อ 60-70% ซึ่งเป็นอัตราปกติตามหลักการบริหารความเสี่ยงของธนาคาร

ขณะนี้ตัวชี้วัดหลายตัวบ่งบอกไปทางที่ว่าภาระหนี้ของลูกค้าเริ่มมีแนวโน้มเพิ่มสูงขึ้น แต่ในแง่ของความเสี่ยง หรือวินัยลูกหนี้ยังอยู่ในระดับที่รับได้ ในส่วนของธนาคารเน้นลูกค้าที่อยู่จริง และต้องมีวงเงินกู้ไม่เกิน 25 ล้านบาท ส่วนการปล่อยกู้ให้คอนโดมิเนียมในต่างจังหวัดนั้นธนาคารไม่เน้นมากนัก

กสิกร: ลดหลักประกัน15% บ้านหลัง3

นายชาติชาย พยุหนาวีชัย รองกรรมการผู้จัดการ ธนาคารกสิกรไทย กล่าวว่า ก่อนหน้านี้ธนาคารได้มีการปรับเงื่อนไขการให้สินเชื่อบ้าน โดยจะปฏิเสธการให้สินเชื่อกับลูกค้าที่ขอสินเชื่อเพื่อซื้อบ้านหลังที่ 4 ขึ้นไป แต่หากเป็นการซื้อบ้านหลังที่ 3 ธนาคารลดวงเงินสินเชื่อต่อหลักประกันลง 15% จากปกติที่สัดส่วนสินเชื่อต่อหลักประกันอยู่ที่ 90-95% สำหรับบ้านในโครงการของผู้ประกอบการรายใหญ่ แต่หากเป็นโครงการทั่วไปจะอยู่ที่ 80% ทำให้ลูกค้าต้องเตรียมเงินดาวน์มากขึ้น โดยปัจจุบันลูกค้าที่กู้ซื้อบ้านหลังที่ 3 มีสัดส่วนประมาณ 3-4% ของพอร์ตสินเชื่อบ้าน

ตั้งแต่ต้นปี สินเชื่อบ้านของธนาคารขยายตัวแล้ว 2.3 หมื่นล้านบาทจากเป้าหมายทั้งปีที่ 4.8 หมื่นล้านบาท ส่วนครึ่งหลังของปีเชื่อว่าจะสูงกว่าเป้าหมาย เนื่องจากภาพรวมตลาดอสังหาริมทรัพย์ในช่วงไตรมาส 3-4 จะมีความคึกคักมากขึ้นกว่าไตรมาส 1-2 ของปี เพราะเป็นช่วงเข้าสู่ฤดูการสร้างเสร็จพร้อมส่งมอบโดยเฉพาะคอนโดมิเนียม ทำให้มียอดการโอนและยอดขายเพิ่มขึ้นกว่าช่วงแรกที่ชะลอลงเมื่อเทียบกับปี 2555 ที่ได้รับอานิสงส์จากมาตรการสินเชื่อดอกเบี้ยต่ำเพื่อช่วยเหลือผู้ได้รับผลกระทบน้ำท่วม และยังมีโครงการบ้านหลักแรกอีกด้วย

เฟิร์สช้อยส์: อนุมัติลดลงเหตุลูกค้าหนี้เพิ่ม

ในส่วนของธุรกิจของกรุงศรีคอนซูเมอร์ นายฐากร ปิยะพันธ์ กรรมการผู้จัดการใหญ่ กล่าวว่า ช่วงครึ่งแรกของปียังขยายตัวได้ตามแผนที่ตั้งไว้ โดยมียอดการใช้จ่ายผ่านบัตรเพิ่มขึ้น 12% ขณะที่สินเชื่อเพิ่มขึ้น 5% จากสิ้นปีก่อน โดยขณะนี้ยอดสินเชื่อคงค้างจากบัตรเครดิตและสินเชื่อบุคคลอยู่ที่ 1.5 แสนล้านบาท

“เราเชื่อว่าลูกค้ามีค่าใช้จ่ายในการดำเนินชีวิตเพิ่มสูงขึ้น แต่บัตรเครดิต ยังไม่มีตัวชี้วัดว่าจะมีปัญหา บัตรใหม่ยังขยายตัวได้ดี ที่กังวลคือการใช้จ่ายผ่านบัตร โดยในช่วงครึ่งปีแรกแม้จะยังเติบโตได้ 10% เป็นไปตามเป้าหมายที่วางไว้ แต่ถือว่าเพิ่มขึ้นไม่มากนัก ธนาคารจึงได้ปรับกลยุทธ์ในการกระตุ้นการใช้บัตรร่วมกันระหว่างบัตรในเครือ จากเดิมที่บัตรเครดิตแต่ละประเภทจะแยกทำแคมเปญ”

ขณะนี้ธนาคารเริ่มจับตากลุ่มผู้มีรายได้ต่ำกว่า 10,000 บาทต่อเดือน และกลุ่มที่มีรายได้น้อยแต่ไม่ใช่รายได้ประจำอย่างใกล้ชิดมากขึ้น จากสัญญาณค่าใช้จ่ายในชีวิตประจำวันของลูกค้าที่เพิ่มขึ้นมาก ขณะที่รายได้เท่าเดิม ทำให้ผู้ที่มีรายได้ต่ำกว่า 10,000 อาจมีรายได้ไม่เพียงพอ ซึ่งเมื่อธนาคารตรวจสอบสถานะลูกค้าจากเครดิตบูโรก็จะพบว่ามีภาระหนี้เพิ่มขึ้นการอนุมัติสินเชื่อจึงลดต่ำลง โดยเฉพาะลูกค้ากลุ่มเฟิร์สช้อยส์

“ในแง่ของการทำตลาดสินเชื่อเฟิร์สช้อยส์นั้น ธนาคารได้ปรับกลยุทธ์ในการขยายสาขาจากเดิมที่ตั้งเป้าจะเปิดเพิ่มอีก 5 แห่งจากปัจจุบันมี 26 แห่ง แต่ขณะนี้ได้ตั้งเป้าเพิ่มสาขา 21 แห่ง แต่จะเล็กลง และเน้นการเปิดสาขาในห้างมากขึ้นจากเดิมที่สาขาส่วนใหญ่อยู่ตามห้องแถว ทั้งนี้เพื่อแข่งกับคู่แข่งในตลาด และยังเป็นการยกระดับฐานลูกค้าของบริษัทไปสู่กลุ่มผู้มีรายได้เกิน 10,000 บาทขึ้นไป ซึ่งการย้ายกลุ่มลูกค้าให้สูงขึ้นยังจะช่วยให้อัตราการอนุมัติสินเชื่อของบริษัทอยู่ในระดับทรงตัวได้ ชดเชยกับกลุ่มผู้มีรายได้ต่ำกว่า 10,000 บาทที่เริ่มมีหนี้สูงทำให้การอนุมัติสินเชื่อลดลง โดยปัจจุบันอัตราการอนุมัติบัตรเครดิตอยู่ที่ 50-60% ส่วนสินเชื่อบุคคลอนุมัติ 40-50%”

ในส่วนลูกค้าสินเชื่อบุคคลที่อยู่กับธนาคารต้องมีรายได้เกินกว่า 10,000 บาทต่อเดือนขึ้นไป แต่ค่าเฉลี่ยส่วนใหญ่ลูกค้าจะมีรายได้ 30,000-50,000 บาทต่อเดือนขึ้นไป ขณะที่บัตรเครดิตต้องมีรายได้ 15,000 บาท แต่ค่าเฉลี่ยรายได้อยู่ที่ 30,000 บาทต่อเดือน ซึ่งก็หวังว่าหากมีการปรับเงินเดือนกลุ่มรัฐวิสาหกิจเป็น 15,000 บาทก็จะช่วยให้ฐานลูกค้าเพิ่มขึ้นได้

ที่มา: กรุงเทพธุรกิจ (15 กรกฎาคม 2556)