ขอออกตัวก่อนเลยว่าเราไม่ได้มาขายตรงสินเชื่อบ้านนะ แต่ว่าเป็น “สิทธิ์” ที่ Think of Living ไม่อยากให้คนที่ส่งประกันสังคมและกำลังหาบ้านต้องพลาดโอกาสกัน

ขอออกตัวก่อนเลยว่าเราไม่ได้มาขายตรงสินเชื่อบ้านนะ แต่ว่าเป็น “สิทธิ์” ที่ Think of Living ไม่อยากให้คนที่ส่งประกันสังคมและกำลังหาบ้านต้องพลาดโอกาสกัน

ใครที่ส่งประกันสังคม อย่าเสียสิทธิ์กู้บ้านดอกเบี้ยต่ำไปฟรีๆ!! เพราะทางธนาคารอาคารสงเคราะห์ (ธอส.) ร่วมกับ สำนักงานประกันสังคม จัดทำโครงการสินเชื่อที่อยู่อาศัยเพื่อผู้ประกันตน พ.ศ. 2567 ปล่อยสินเชื่ออัตราดอกเบี้ยต่ำเพียง 1.59% ต่อปี ผ่อนคงที่นานถึง 5 ปีเลยค่ะ

แต่ทุกคนก็รู้กันเนอะว่าของดีขนาดนี้มันก็ต้องมีสิ่งที่ต้องแลก เพราะว่าต้องใช้เวลารอคิวยื่นกู้บ้านนานมากๆ แบบ 3-4 เดือนได้เลยค่ะ ซึ่งทางเจ้าหน้าที่ก็บอกกับเราตรงๆเลยนะว่าทำเอาหลายคนรอไม่ไหวก็มี แต่ใครรอไหวก็ไปกันต่อ อ่านบทความนี้จบแล้วก็รีบกดลงทะเบียนจองคิวยื่นกู้ไปก่อนเลย แล้วค่อยๆเล็งหาคอนโดหรือบ้านที่ถูกใจระหว่างรอเรียกคิวก็ยังได้

ตอนนี้ก็เข้าสู่ช่วงโค้งสุดท้ายของโครงการแล้วนะ สมมติทุกคนกดลงทะเบียนเดือน ก.ค. รอเรียกคิว 3 เดือน ได้ยื่นกู้ ต.ค. ใช้เวลายื่นกู้และโอนต่างๆอีก 90 วัน ก็ทันเวลาพอดี ได้จังหวะเป๊ะสุดๆ นอกจากนั้นยังมีมาตรการลดค่าธรรมเนียมโอนและจดจำนองเหลือ 0.01% ทำให้ได้ทั้งดอกเบี้ยบ้านต่ำและค่าใช้จ่ายในการโอนที่ยังถูกอีก ถือเป็นโอกาสของคนซื้อบ้านในปีนี้จริงๆ

ดังนั้นใครที่ส่งประกันสังคม ม.33, 39 หรือ 40 วางแผนซื้อคอนโด ซื้อบ้านหรือซื้อที่ดินเตรียมปลูกบ้าน อ่านบทความนี้จบแล้วก็รีบกดเข้าร่วมโครงการก่อนสิทธิ์จะหมดค่ะ

สินเชื่อดอกเบี้ยต่ำ ช่วยลดภาระให้คนซื้อบ้าน

เราเชื่อว่าหลายๆคนก็ยังอยากมีคอนโดหรือบ้านเป็นของตัวเองกัน เพราะถือเป็นสินทรัพย์ที่สามารถส่งต่อเป็นมรดกให้ลูกหลานได้ นอกจากนั้นยังมีมูลค่าเพิ่มสูงขึ้นเรื่อยๆ รวมถึงสามารถสร้างผลตอบแทนจากการปล่อยเช่าหรือขายต่อในอนาคตได้ค่ะ แต่การซื้อบ้านก็ถือเป็นการใช้เงินก้อนใหญ่ที่สุดในชีวิตของหลายๆคนเลยนะ ดังนั้นจึงต้องพึ่งพาการขอสินเชื่อจากธนาคารหรือสถาบันการเงิน เพื่อให้สามารถเป็นเจ้าของบ้านได้ ซึ่งแต่ละธนาคารก็จะมีผลิตภัณฑ์สินเชื่อให้เลือกแตกต่างกัน

เราเชื่อว่าหลายๆคนก็ยังอยากมีคอนโดหรือบ้านเป็นของตัวเองกัน เพราะถือเป็นสินทรัพย์ที่สามารถส่งต่อเป็นมรดกให้ลูกหลานได้ นอกจากนั้นยังมีมูลค่าเพิ่มสูงขึ้นเรื่อยๆ รวมถึงสามารถสร้างผลตอบแทนจากการปล่อยเช่าหรือขายต่อในอนาคตได้ค่ะ แต่การซื้อบ้านก็ถือเป็นการใช้เงินก้อนใหญ่ที่สุดในชีวิตของหลายๆคนเลยนะ ดังนั้นจึงต้องพึ่งพาการขอสินเชื่อจากธนาคารหรือสถาบันการเงิน เพื่อให้สามารถเป็นเจ้าของบ้านได้ ซึ่งแต่ละธนาคารก็จะมีผลิตภัณฑ์สินเชื่อให้เลือกแตกต่างกัน

การผ่อนบ้านกับธนาคารนั้น เราจะเป็นหนี้กับทางธนาคารและต้องจ่ายดอกเบี้ยกับทางธนาคารในทุกเดือนจนกว่าเราจะสามารถปิดหนี้บ้านจนหมด ซึ่งก็ใช้ระยะเวลา 10-30 ปีเลย ทำให้ไปๆมาๆเราอาจจะเสียแค่ค่าดอกเบี้ยไปเป็นหลักล้านบาทได้เลยนะ ดังนั้นจะทำยังไงให้เราเสียดอกเบี้ยน้อยที่สุด นั่นก็คือ การเลือกสินเชื่อดอกเบี้ยต่ำนั่นเองค่ะ

ข้อดีของสินเชื่อดอกเบี้ยต่ำ

- ลดภาระค่าใช้จ่ายรายเดือน : ด้วยยอดผ่อนต่อเดือนไม่สูง จึงช่วยเพิ่มสภาพคล่องทางการเงิน เพราะมีเงินเหลือใช้ในแต่ละเดือนมากขึ้นและนำไปใช้จ่ายอื่นๆได้

- ประหยัดเงิน : เพราะเสียดอกเบี้ยต่ำ จึงช่วยลดค่าดอกเบี้ยที่ต้องจ่ายตลอดระยะเวลาของสินเชื่อ ทำให้ประหยัดเงินไปได้เยอะเลยค่ะ

- ปิดบ้านได้เร็วขึ้น : การผ่อนบ้านด้วยอัตราดอกเบี้ยต่ำก็ทำให้เงินต้นลดลงได้เร็วขึ้น เพราะยอดผ่อนแต่ละเดือนจะไปหักตรงเงินต้นที่เยอะขึ้น จึงทำให้สามารถปิดหนี้ได้เร็วขึ้นนั่นเอง

ดังนั้นหากต้องเลือกสินเชื่อบ้าน ยังไงก็ต้องมองหาสินเชื่อบ้านดอกเบี้ยต่ำเป็นตัวเลือกแรกเลย หลังจากนั้นก็ค่อยมาดูเงื่อนไขต่างๆว่าเหมาะกับเรามั้ย แต่ตอนนี้มีสินเชื่อบ้านดอกเบี้ยต่ำสำหรับคนที่ส่งประกันสังคมด้วยนะ งั้นเราพาไปดูรายละเอียดกันต่อเลย

ใครที่ส่งประกันสังคม มีสิทธิ์กู้บ้านดอกเบี้ยต่ำ 1.59%

ประกันสังคม เป็นระบบสวัสดิการที่รัฐบาลจัดตั้งขึ้น เพื่อสร้างหลักประกันและความมั่นคงในชีวิตให้กับผู้มีรายได้ โดยจะจ่ายเงินสมทบเข้ากองทุนประกันสังคมเป็นประจำทุกเดือน เพื่อรับสิทธิประโยชน์ต่างๆรวม 7 กรณี ได้แก่ การเจ็บป่วย คลอดบุตร ทุพพลภาพ เสียชีวิต สงเคราะห์บุตร ชราภาพและการว่างงาน ทำให้ผู้ประกันตนหรือคนที่ส่งประกันสังคมจะได้รับการรักษาพยาบาล มีการทดแทนรายได้อย่างต่อเนื่องและมีเงินเก็บส่วนหนึ่งในตอนเกษียณนั่นเอง ซึ่งแบ่งผู้ประกันตนออกเป็น 3 มาตราด้วยกัน ได้แก่

ประกันสังคม เป็นระบบสวัสดิการที่รัฐบาลจัดตั้งขึ้น เพื่อสร้างหลักประกันและความมั่นคงในชีวิตให้กับผู้มีรายได้ โดยจะจ่ายเงินสมทบเข้ากองทุนประกันสังคมเป็นประจำทุกเดือน เพื่อรับสิทธิประโยชน์ต่างๆรวม 7 กรณี ได้แก่ การเจ็บป่วย คลอดบุตร ทุพพลภาพ เสียชีวิต สงเคราะห์บุตร ชราภาพและการว่างงาน ทำให้ผู้ประกันตนหรือคนที่ส่งประกันสังคมจะได้รับการรักษาพยาบาล มีการทดแทนรายได้อย่างต่อเนื่องและมีเงินเก็บส่วนหนึ่งในตอนเกษียณนั่นเอง ซึ่งแบ่งผู้ประกันตนออกเป็น 3 มาตราด้วยกัน ได้แก่

- มาตรา 33 : พนักงานเอกชนทั่วไป รับสิทธิ์คุ้มครอง 7 กรณี

- มาตรา 39 : ผู้ที่เคยเป็นพนักงานเอกชนทั่วไป (ผู้ประกันตนมาตรา 33) และลาออกจากงาน แต่ต้องการรักษาสิทธิ์ในการเป็นผู้ประกันตนต่อไป รับสิทธิ์คุ้มครอง 6 กรณี (ยกเว้นกรณีว่างงาน)

- มาตรา 40 : ผู้ประกอบอาชีพอิสระหรือแรงงานนอกระบบ รับสิทธิ์คุ้มครอง 3-5 กรณี (มีให้ 3 ทางเลือก)

แต่รู้กันไหมว่าจริงๆแล้ว สิทธิประโยชน์ของผู้ประกันตนหรือคนที่ส่งประกันสังคมยังมีอย่างอื่นอีกนะ เพราะตั้งแต่ปลายปี 2567 มีสินเชื่อกู้บ้านเพื่อคนที่ส่งประกันสังคมทั้ง ม.33, 39 และ 40 จะได้รับสิทธิ์ในการกู้บ้าน อัตราดอกเบี้ยต่ำเพียง 1.59% ต่อปี ซึ่งมีหลายๆคนมากๆที่ไม่เคยรู้มาก่อนแล้วเสียสิทธิ์ไปฟรีๆ ดังนั้นเราจะพาไปดูรายละเอียดสินเชื่อดอกเบี้ยต่ำอันนี้กันเลย

เรามาแนะนำ “โครงการสินเชื่อที่อยู่อาศัยเพื่อผู้ประกันตน พ.ศ. 2567” ที่ทางธนาคารอาคารสงเคราะห์ (ธอส.) ร่วมกับ สำนักงานประกันสังคม จัดทำโครงการปล่อยสินเชื่อในกรอบวงเงิน 10,000 ล้านบาท ในอัตราดอกเบี้ยต่ำเพียง 1.59% ต่อปี ผ่อนคงที่นาน 5 ปี วงเงินกู้สูงสุด 2 ล้านบาทให้กับคนที่ส่งประกันสังคมมาตรา 33, 39 หรือ 40 ที่ต้องการซื้อหรือปลูกสร้างที่อยู่อาศัย ซึ่งเปิดให้ลงทะเบียนตั้งแต่วันที่ 1 พฤศจิกายน 2567 และยื่นกู้ตั้งแต่วันที่ 8 พฤศจิกายน 2567 ถึงวันที่ 30 ธันวาคม 2568 หรือจนกว่าสินเชื่อจะเต็มกรอบวงเงินของโครงการ 10,000 ล้านบาท (อย่างใดอย่างหนึ่งถึงก่อน) โดยกำหนดระยะเวลาอนุมัติและทำนิติกรรมภายในวันที่ 30 มกราคม 2569 ค่ะ

เรามาแนะนำ “โครงการสินเชื่อที่อยู่อาศัยเพื่อผู้ประกันตน พ.ศ. 2567” ที่ทางธนาคารอาคารสงเคราะห์ (ธอส.) ร่วมกับ สำนักงานประกันสังคม จัดทำโครงการปล่อยสินเชื่อในกรอบวงเงิน 10,000 ล้านบาท ในอัตราดอกเบี้ยต่ำเพียง 1.59% ต่อปี ผ่อนคงที่นาน 5 ปี วงเงินกู้สูงสุด 2 ล้านบาทให้กับคนที่ส่งประกันสังคมมาตรา 33, 39 หรือ 40 ที่ต้องการซื้อหรือปลูกสร้างที่อยู่อาศัย ซึ่งเปิดให้ลงทะเบียนตั้งแต่วันที่ 1 พฤศจิกายน 2567 และยื่นกู้ตั้งแต่วันที่ 8 พฤศจิกายน 2567 ถึงวันที่ 30 ธันวาคม 2568 หรือจนกว่าสินเชื่อจะเต็มกรอบวงเงินของโครงการ 10,000 ล้านบาท (อย่างใดอย่างหนึ่งถึงก่อน) โดยกำหนดระยะเวลาอนุมัติและทำนิติกรรมภายในวันที่ 30 มกราคม 2569 ค่ะ

หากทุกคนกดลงทะเบียนในเดือน ก.ค. นี้ แล้วรอเรียกคิว 3 เดือน จนได้ยื่นขอกู้สินเชื่อโครงการในตอนเดือน ต.ค. รวมถึงใช้เวลายื่นกู้และโอนบ้านต่างๆอีก 90 วัน ก็จะทันเวลาพอดีเลยนะคะ ดังนั้นเราไปดูกันต่อเลยว่ามีรายละเอียดและขึ้นตอนยังไงบ้าง

รายละเอียดการสมัครโครงการ

โครงการสินเชื่อที่อยู่อาศัยเพื่อผู้ประกันตน พ.ศ. 2567

คุณสมบัติผู้ยื่นกู้

- ผู้ยื่นขอต้องเป็นผู้ประกันตนมาตรา 33, 39 หรือ 40 โดยส่งเงินสมทบต่อเนื่องไม่น้อยกว่า 1 ปี ก่อนเดือนที่ขอใช้สิทธิ์

- ผู้ประกันตนที่เข้าร่วมโครงการทั้งแบบผู้กู้คนเดียวและผู้กู้ร่วมทุกคน ต้องไม่อยู่ระหว่างผ่อนชำระสินเชื่อที่อยู่อาศัยในปัจจุบัน

- ผู้ประกันตนสามารถกู้ร่วมกับผู้ที่ไม่ใช้ผู้ประกันตนได้ โดยมีเงื่อนไขคือผู้ที่กู้ร่วมดังกล่าวต้องไม่อยู่ระหว่างผ่อนชำระสินเชื่อที่อยู่อาศัยในปัจจุบันด้วยเช่นกัน

- วงเงินกู้ได้สูงสุดไม่เกิน 2 ล้านบาทต่อหลักประกัน โดยวงเงินกู้จะขึ้นอยู่กับเกณฑ์รายได้ หลักประกันและภาระหนี้สินที่มีอยู่ รวมทั้งประวัติข้อมูลเครดิตต้องปกติค่ะ

กู้ที่อยู่อาศัยแบบไหนได้บ้าง?

- ซื้อที่ดินพร้อมอาคาร หรือห้องชุด (คอนโดมิเนียม)

- ปลูกสร้างอาคาร (สร้างบ้าน)

- ซื้อที่ดินพร้อมปลูกสร้างอาคาร (บ้านพร้อมอยู่)

Remark : สามารถกู้เฉพาะสำหรับที่อยู่อาศัยเท่านั้น ไม่ใช่เพื่อการประกอบกิจการการค้าต่างๆ รวมถึงสามารถกู้ที่อยู่อาศัยมือสอง (ที่อยู่อาศัยที่โอนจากบุคคลธรรมดา) ได้ด้วยนะคะ

วงเงิน

กู้สูงสุดต่อหลักประกันไม่เกิน 2,000,000 บาท ต่อ 1 หลักประกัน

ระยะเวลากู้

ไม่น้อยกว่า 3 ปี และไม่เกิน 40 ปี (อายุผู้กู้รวมกับระยะเวลาที่ขอกู้ต้องไม่เกิน 70 ปี) เท่ากับผ่อนมา 3 ปีสามารถรีไฟแนนซ์ไปธนาคารอื่นได้นะคะ

อัตราดอกเบี้ย

| ปี | อัตราดอกเบี้ย |

| ปี 1-5 | 1.59% ต่อปี |

| ปีที่ 6 – ปีที่ 8 | MRR – 2.00% ต่อปี (MRR ปัจจุบัน = 6.495% ต่อปี) |

| ปีที่ 9 จนถึงตลอดอายุสัญญา | MRR – 0.50% ต่อปี (MRR ปัจจุบัน = 6.495% ต่อปี) |

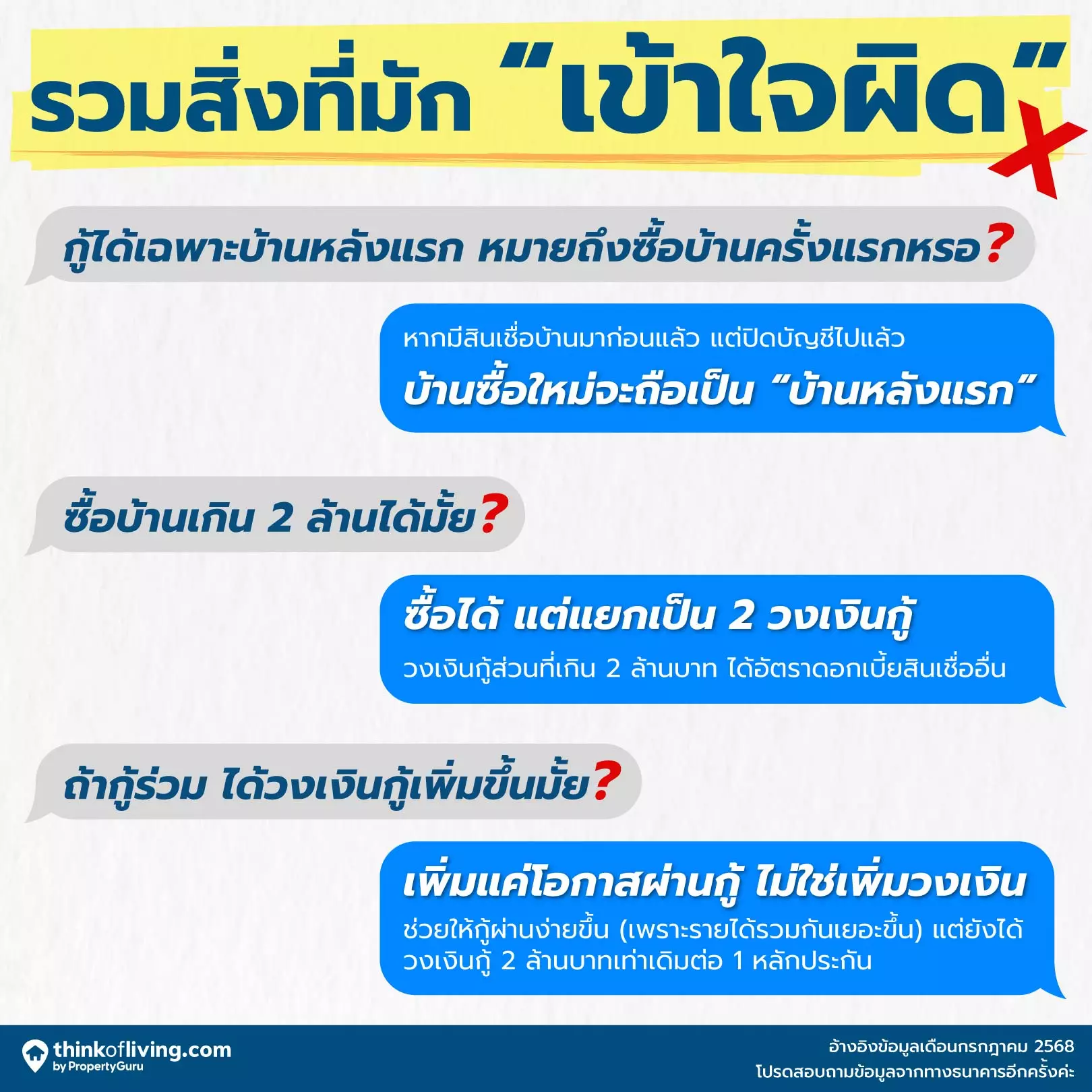

รวมสิ่งที่หลายๆคนมักเข้าใจผิดบ่อยๆ

รวมสิ่งที่หลายๆคนมักเข้าใจผิดบ่อยๆ

- ไม่จำเป็นต้องเป็นบ้านที่ซื้อหลังแรก ก็เข้าร่วมโครงการนี้ได้

– หากเราเคยมีซื้อและขอสินเชื่อบ้านมาก่อนแล้ว แต่ได้ทำการปิดบัญชีสินเชื่อนั้นไปแล้ว ไม่อยู่ระหว่างผ่อนชำระสินเชื่อบ้านอื่นๆ ก็สามารถเข้าร่วมยื่นขอสินเชื่อของโครงการนี้ได้ค่ะ - ซื้อหรือปลูกสร้างที่อยู่อาศัยเกิน 2 ล้านบาทได้ แต่จะแยกเป็น 2 วงเงิน

– ได้รับอัตราดอกเบี้ยสูงสุดไม่เกิน 2 ล้านบาทต่อหลักประกัน

– วงเงินกู้ส่วนที่เกิน 2 ล้านบาท ต้องใช้ผลิตภัณฑ์สินเชื่ออื่นของธนาคาร (แยกเป็นอีกวงเงินกู้เลย) - กู้ร่วม ≠ ได้วงเงินกู้เพิ่ม

– กรณีผู้กู้ร่วมทุกคนได้รับสิทธิ์ยืนยันเข้าร่วมโครงการนี้ ก็ยังได้วงเงินกู้ 2 ล้านบาทเท่าเดิมต่อ 1 หลักประกัน (ไม่ใช่เพิ่มตามจำนวนผู้กู้ร่วมที่ได้สิทธิ์)

ตัวอย่าง : สามีและภรรยาได้สิทธิ์กู้บ้านของโครงการนี้ทั้งคู่รวม 2 สิทธิ์ จะได้วงเงินกู้เพียง 2 ล้านบาทต่อบ้านเพียง 1 หลังเท่านั้น ไม่ใช่ 4 ล้านบาทต่อ 1 หลัง ทำให้เท่ากับเสีย 1 สิทธิ์ไปฟรีๆนะ

ตัวอย่าง : สามีและภรรยาได้สิทธิ์กู้บ้านทั้งคู่รวม 2 สิทธิ์ คนนึงกู้บ้านได้วงเงิน 2 ล้านบาท อีกคนนึงกู้คอนโดก็ได้วงเงินอีก 2 ล้านบาท ทำให้ได้ใช้สิทธิ์กู้บ้านทั้งคู่เลย - กู้ร่วม = เพิ่มโอกาสผ่านกู้ ไม่ใช่เพิ่มวงเงินกู้

– การกู้ร่วมมีประโยชน์ตรงที่ช่วยให้กู้ผ่านง่ายขึ้น (เพราะรายได้รวมกันเยอะขึ้น) แต่ไม่ได้ทำให้วงเงินกู้จากโครงการเพิ่มขึ้นจาก 2 ล้านบาท

ตัวอย่าง : ซื้อบ้าน 4 ล้านบาท สามีเงินเดือน 25,000 บาท กู้คนเดียวไม่ผ่านแน่ๆ จึงกู้ร่วมกับภรรยา เงินเดือน 25,000 บาท ไม่มีหนี้ทั้งคู่ ทำให้มีรายได้รวม 50,000 บาท ก็เพิ่มโอกาสในการกู้บ้านได้ง่ายขึ้น แต่ได้วงเงินกู้สูงสุด 2 ล้านบาทเท่านั้น ส่วนวงเงินกู้ที่เกิน 2 ล้านบาทก็เลือกใช้เป็นสินเชื่ออื่นแทนนั่นเอง

เอกสารในการสมัคร

- เอกสารส่วนบุคคล

– หนังสือรับรองสถานะความเป็นผู้ประกันตน

– บัตรประจำตัวประชาชน / บัตรข้าราชการ

– สำเนาทะเบียนบ้าน

– สำเนาทะเบียนสมรส / ใบหย่า / ใบมรณะบัตร (ถ้ามี)

– สำเนาใบเปลี่ยนชื่อ – สกุล (ถ้ามี)

– สำเนาบัตรประจำตัวประชาชนคู่สมรส (ถ้ามี) - เอกสารทางการเงิน

- พนักงานประจำ (ผู้ประกันตนมาตรา 33 และ 39)

– หนังสือผ่านสิทธิสวัสดิการ / หนังสือรับรองเงินเดือน

– สลิปเงินเดือนหรือหลักฐานการรับเงินเดือนย้อนหลัง 6 เดือน

– สำเนาบัญชีเงินฝากย้อนหลัง 6 เดือน (กรณีอาชีพประจำ) - ผู้ประกอบอาชีพอิสระ (ผู้ประกันตนมาตรา 40)

– สำเนาบัญชีเงินฝากย้อนหลัง 12 เดือน/ หลักฐานแสดงฐานะการเงินอื่นๆ (พร้อมเอกสารฉบับจริง)

– สำเนาทะเบียนการค้า/ ทะเบียนบริษัท/ ห้างหุ้นส่วน

– หลักฐานการเสียภาษีเงินได้

– รูปถ่ายกิจการ

– สำเนาใบประกอบวิชาชีพ

– สำเนาสัญญาจะซื้อจะขาย / สัญญาวางมัดจำ

– สำเนาสัญญากู้เงิน / สำเนาสัญญาจำนอง / บันทึกต่อท้าย(ถ้ามี)

– สำเนาหนังสือสัญญาขายที่ดินฉบับกรมที่ดิน

– ใบอนุญาตปลูกสร้าง / ต่อเติม

– แบบแปลน

– ใบประมาณการปลูกสร้าง / สัญญาว่าจ้างก่อสร้าง

– สำเนาโฉนดที่ดิน/นส.3ก / หนังสือกรรมสิทธิ์ห้องชุด/อช.2 ทุกหน้า

หมายเหตุ

– ธนาคารขอสงวนสิทธิ์ในการขอเอกสารต่างๆของผู้กู้เพิ่มเติม เพื่อใช้ประกอบพิจารณาการให้สินเชื่อของธนาคาร

– กรณีกู้ 1 ล้านบาท ผ่อนชำระเงินงวด 3,400 บาท สำหรับวงเงินกู้ส่วนที่เกิน 2 ล้านบาท สามารถใช้อัตราดอกเบี้ยผลิตภัณฑ์อื่นของธนาคารได้

ขั้นตอนการยื่นกู้

- ผู้ประกันตนต้อง ลงทะเบียนขอรับสิทธิ์ผ่าน Application SSO Plus โดยลงทะเบียนได้ตั้งแต่วันที่ 1 พ.ย. 67 และยื่นคำขอได้ตั้งแต่วันที่ 8 พ.ย. 67 – 30 ธ.ค.68 หรือจนกว่าสินเชื่อจะเต็มกรอบวงเงินของโครงการ (10,000 ล้านบาท) เพื่อขอหนังสือรับรองสถานะความเป็นผู้ประกันตนแบบอิเล็กทรอนิกส์ และลงลำดับคิวเพื่อรับสิทธิ์ในการเข้าร่วมโครงการ

Remark : ขั้นตอนลงทะเบียนและรอเรียกคิวนี้ เราลงทะเบียนไปก่อนได้เลย ถึงแม้จะยังไม่มีบ้านหรือคอนโดที่เล็งไว้ เพราะทางเจ้าหน้าที่บอกว่าต้องใช้ระยะเวลาในการเรียกคิวประมาณ 3-4 เดือนได้ค่ะ (แต่ถ้ามีบ้านหรือคอนโดในใจอยู่แล้วจะดีมากๆ ช่วยประหยัดเวลาและไม่ต้องเร่งรีบในขั้นตอนการยื่นกู้ที่มีเวลาจัดการเอกสารต่างๆใน 90 วันค่ะ) - เมื่อถึงลำดับคิวของเรา จะมีส่ง SMS แจ้งให้มายืนยันสิทธิ์การยื่นขอสินเชื่อกับทางธนาคาร (ทยอยเรียกเป็นรอบๆ)

- ยื่นขอสินเชื่อกับธนาคาร ได้ตามวันที่ระบุในหนังสือรับรองสถานะความเป็นผู้ประกันตน พร้อมกับเอกสารประกอบการยื่นขอสินเชื่อตามที่ธนาคารกำหนด (เอกสารส่วนตัว เอกสารแสดงรายได้ และเอกสารหลักประกัน)

Remark : หากยังไม่มีคอนโดหรือบ้านที่เล็งไว้ว่าจะซื้อ สามารถมายืนยันสิทธิ์กับทางธนาคารก่อนตามวันที่แจ้งใน SMS แล้วค่อยมองหาคอนโดหรือบ้านที่จะซื้อก็ได้ แต่มีระยะเวลาในการยื่นกู้นับตั้งแต่แสดงตนที่ธนาคารเพียง 90 วัน - หลังจากส่งเอกสารประกอบการยื่นขอสินเชื่อที่ธนาคารแล้ว ก็จะอยู่ในขั้นตอนระหว่างพิจารณาอนุมัติสินเชื่อ (สำหรับที่อยู่อาศัยมือหนึ่งใช้เวลาประมาณ 2 สัปดาห์ แต่หากเป็นบ้านมือสองใช้เวลาประมาณ 30-45 วันในการตรวจสอบคุณสมบัติผู้ยื่นกู้และประเมินราคาบ้านหรือคอนโด) เพื่อนำไปประกอบการพิจารณาวงเงินกู้นั่นเอง โดยมีระยะเวลาในการยื่นกู้รวมการโอนกรรมสิทธิ์ 90 วัน

- เมื่อเราได้รับการอนุมัติสินเชื่อแล้ว ธนาคารจะติดต่อนัดหมาย เพื่อทำสัญญากู้เงินที่สาขาของธนาคาร และนัดวันทำนิติกรรม ณ กรมที่ดิน ที่หลักประกันหรือโฉนดที่ดิน จดทะเบียนไว้

หมายเหตุ

ผู้ประกันตนที่ได้รับหนังสือรับรองเป็นคิวสำรอง สามารถตรวจสอบการเรียกคิวได้ตามช่องทางที่แจ้งในหนังสือรับรองและยื่นขอสินเชื่อตามช่วงวันที่ประกาศแจ้งหรือเช็กคิวได้ที่นี่ค่ะ

การโอนบ้าน ต้องจ่ายเท่าไหร่?

สำหรับการซื้อขายบ้าน และที่ดิน ณ กรมที่ดินในวันโอน จะมีค่าใช้จ่ายสำหรับการโอนอยู่แล้วเป็นปกติ โดยค่าใช้จ่ายที่ต้องจ่ายประกอบด้วย

สำหรับการซื้อขายบ้าน และที่ดิน ณ กรมที่ดินในวันโอน จะมีค่าใช้จ่ายสำหรับการโอนอยู่แล้วเป็นปกติ โดยค่าใช้จ่ายที่ต้องจ่ายประกอบด้วย

- ค่าธรรมเนียมการโอน 0.01%* ของราคาประเมินหรือราคาขาย (ปกติจะคิดอยู่ที่ 2%) : ยึดราคาประเมินหรือราคาขายที่สูงกว่าเป็นหลักในการคำนวณ

ตัวอย่าง ราคาประเมิน 1,500,000 บาท ราคาขายอยู่ที่ 2,000,000 บาท จะใช้ราคาที่สูงกว่า นั่นก็คือ 2,000,000 บาท

ค่าธรรมเนียมการโอนอยู่ที่ 2,000,000 x 0.0001 (0.01%) = 200 บาท - ค่าจดจำนอง 0.01%* ของยอดเงินที่กู้ทั้งหมด (ปกติจะคิดอยู่ที่ 1%) : จ่ายเฉพาะกรณีที่กู้ธนาคารเท่านั้น

ตัวอย่าง ยอดเงินกู้อยู่ที่ 2,000,000 บาท ดังนั้นค่าจดจำนองอยู่ที่ 2,000,000 x 0.0001 (0.01%) = 200 บาท - ค่าอากรแสตมป์ 0.5% ของราคาซื้อขาย (ไม่ต้องจ่ายหากจ่ายภาษีธุรกิจเฉพาะแล้ว) : ค่าอากรจะไม่ต่ำกว่าราคาประเมิน

ตัวอย่าง ราคาประเมิน 1,500,000 บาท ราคาขายอยู่ที่ 2,000,000 บาท จะใช้ราคาที่สูงกว่า นั่นก็คือ 2,000,000 บาท

ค่าอากรแสตมป์อยู่ที่ 2,000,000 x 0.005 (0.5%) = 10,000 บาท - ค่าภาษีธุรกิจเฉพาะ 3.3% ของราคาซื้อขายหรือราคาประเมิน : เป็นค่าภาษีสำหรับบ้านมือสองที่ผู้ขายถือครองไม่ถึง 5 ปี (ไม่ต้องจ่ายหากจ่ายค่าอากรแสตมป์แล้ว)

Remark : หากผู้ขายมีการถือครองบ้านเกิน 5 ปีหรือมีการย้ายชื่ออยู่ในทะเบียนบ้านที่จะโอนนี้เกิน 1 ปี จะไม่ต้องจ่ายภาษีธุรกิจเฉพาะ แต่ต้องจ่ายค่าอากรแสตมป์แทนค่ะ - ค่าภาษีเงินได้ (ภ.ง.ด) : มีการคิดแบบขั้นบันไดภาษี หักค่าใช้จ่ายต่าง ๆ ตามจำนวนปีเป็นเจ้าของ

Remark : หากบ้านหรือที่ดินที่ซื้อขายกันไม่ได้ซื้อด้วยเงินสด มีการจำนองกับธนาคาร จะเสียค่าจำนอง 0.01%* ของมูลค่าจำนองตามที่เราบอกไปด้านบนนะ - ค่าประกันอัคคีภัย (ต่อ 3 ปี) : ประมาณ 3,000 บาท (ราคาตามที่สอบถามกับทาง ธอส.)

- ค่าประเมินและสำรวจ : ประมาณ 2,800 – 3,100 บาท (ราคาตามที่สอบถามกับทาง ธอส.)

หมายเหตุ :

*มีการประกาศมาตรการลดค่าธรรมเนียมโอนและจดจำนอง เหลือ 0.01% สำหรับซื้อบ้านใหม่ และซื้อบ้านต่อ ที่ราคาซื้อขาย วงเงินจำนอง และราคาประเมินกรมที่ดิน ไม่เกิน 7 ล้านบาท มีผลตั้งแต่วันที่ 22 เมษายน 2568 – 30 มิถุนายน 2569

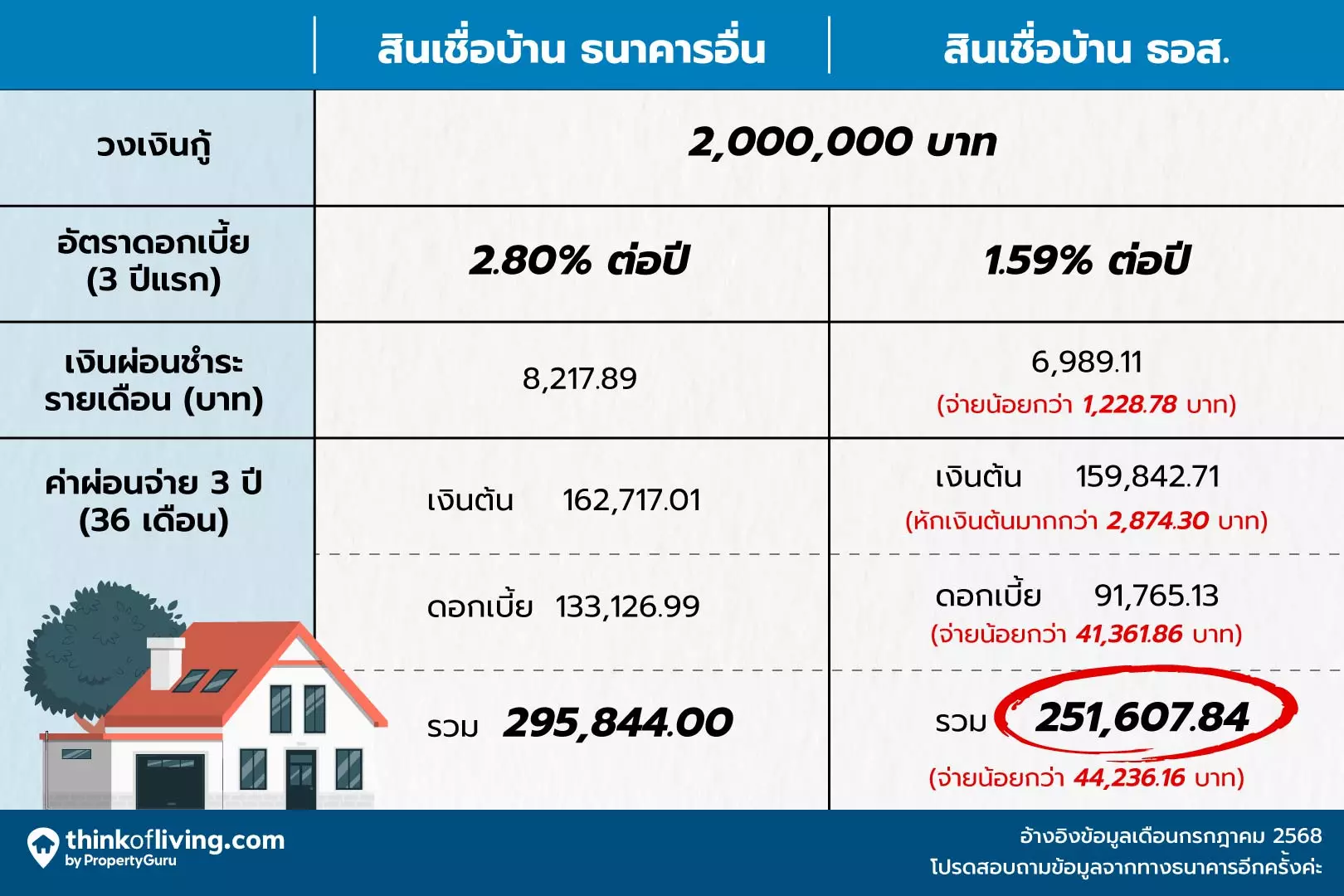

หลังจากเราพาไปดูรายละเอียดของโครงการสินเชื่อโครงการนี้แล้ว เราจะมาคำนวณเปรียบเทียบสินเชื่อดอกเบี้ยต่ำอย่างโครงการสินเชื่อที่อยู่อาศัยเพื่อผู้ประกันตน พ.ศ. 2567 ที่มีอัตราดอกเบี้ย 1.59% ต่อปีและตั้งธนาคารสมมติขึ้นมา มีอัตราดอกเบี้ย 2.80% ต่อปี เพื่อให้เห็นภาพว่าการกู้บ้านสินเชื่อดอกเบี้ยต่ำจาก ธอส. นี้จะช่วยประหยัดเงินไปได้ยังไงบ้าง

โดยกำหนดวงเงินกู้ 2,000,000 บาท ผ่อนนาน 30 ปี และสรุปยอดเงินที่ผ่อนชำระรวม 3 ปีมาให้ดูกัน (เราขอคำนวณแค่ 3 ปีนะ เพราะเผื่อในกรณีที่ครบ 3 ปีแล้วอยากรีไฟแนนซ์ไปธนาคารอื่นๆค่ะ) ซึ่งเราใช้โปรแกรมคำนวณเงินกู้จากธนาคารแห่งประเทศไทยได้ตัวเลขตามตารางด้านล่างเลย

จากตารางเปรียบเทียบนี้จะเห็นว่า พอเรากู้บ้านที่เป็นสินเชื่อดอกเบี้ยต่ำอย่างโครงการสินเชื่อที่อยู่อาศัยเพื่อผู้ประกันตน พ.ศ. 2567 ที่มีอัตราดอกเบี้ยต่ำ 5 ปีแรก เพียง 1.59% ต่อปี ก็ทำให้มียอดผ่อนชำระต่อเดือนน้อยลงอยู่ที่ 6,989.11 บาท ส่วนธนาคารสมมติมียอดผ่อนต่อเดือนอยู่ที่ 8,217.89 บาท เท่ากับเราจะจ่ายน้อยกว่า 1,228.78 บาทต่อเดือน ทำให้เรามีเงินส่วนต่างนี้ไปใช้จ่ายอย่างอื่นได้ อีกทั้งยอดผ่อนต่อเดือนที่ไม่ได้สูงก็ทำให้สามารถโปะเงินเพิ่มสัก 5-10% ต่อเดือน ส่งผลให้มียอดรวมทั้งหมดที่จ่ายและยอดดอกเบี้ยที่น้อยลง รวมถึงช่วยผ่อนบ้านหมดเร็วขึ้นด้วย

จากตารางเปรียบเทียบนี้จะเห็นว่า พอเรากู้บ้านที่เป็นสินเชื่อดอกเบี้ยต่ำอย่างโครงการสินเชื่อที่อยู่อาศัยเพื่อผู้ประกันตน พ.ศ. 2567 ที่มีอัตราดอกเบี้ยต่ำ 5 ปีแรก เพียง 1.59% ต่อปี ก็ทำให้มียอดผ่อนชำระต่อเดือนน้อยลงอยู่ที่ 6,989.11 บาท ส่วนธนาคารสมมติมียอดผ่อนต่อเดือนอยู่ที่ 8,217.89 บาท เท่ากับเราจะจ่ายน้อยกว่า 1,228.78 บาทต่อเดือน ทำให้เรามีเงินส่วนต่างนี้ไปใช้จ่ายอย่างอื่นได้ อีกทั้งยอดผ่อนต่อเดือนที่ไม่ได้สูงก็ทำให้สามารถโปะเงินเพิ่มสัก 5-10% ต่อเดือน ส่งผลให้มียอดรวมทั้งหมดที่จ่ายและยอดดอกเบี้ยที่น้อยลง รวมถึงช่วยผ่อนบ้านหมดเร็วขึ้นด้วย

นอกจากนั้นพอเราได้อัตราดอกเบี้ยต่ำของ ธอส. ก็ทำให้จ่ายค่าดอกเบี้ยรวม 3 ปีอยู่ที่ 91,765.13 บาท เมื่อเทียบกับการกู้เงินผ่านธนาคารที่เราสมมติขึ้นมา มียอดดอกเบี้ยรวม 133,126.99 บาท เราจะจ่ายน้อยกว่าอยู่ที่ 41,361.86 บาท เห็นมั้ยคะว่าเพียงแค่ 3 ปี เราก็ประหยัดเงินไปได้ประมาณ 40,000 บาทเลยนะ ดังนั้นนี่คือข้อดีของสินเชื่อดอกเบี้ยต่ำที่เราได้บอกไปตั้งแต่ต้นเลยนั่นเองว่าช่วยลดภาระค่าใช้จ่ายรายเดือน, ประหยัดเงิน เพราะเสียดอกเบี้ยต่ำและปิดบ้านได้เร็วขึ้นค่ะ

เป็นยังไงกันบ้างคะกับบทความ “สินเชื่อบ้าน ธอส. 1.59% มีจริง!! ถ้าคุณส่งประกันสังคม” ซึ่งเป็นสินเชื่อที่มีอัตราดอกเบี้ยต่ำและคงที่นาน 5 ปี เพื่อผู้ประกันตนโดยเฉพาะเลย ถึงแม้จะมีคนสนใจเยอะมาก ต้องรอคิวนาน แต่ก็ช่วยทำให้เราเสียเงินจ่ายดอกเบี้ยบ้านน้อยลงไปเยอะมากเหมือนกัน

หากใครมีประสบการณ์หรือเทคนิคดีๆในการกู้สินเชื่อบ้านก็สามารถนำมาแชร์หรือแลกเปลี่ยนกันได้ในช่อง Comment ข้างล่างเลย เผื่อเป็นไอเดียและประโยชน์กับคนอื่นๆด้วย ไว้ครั้งหน้าทาง Think of Living จะมีบทความน่าสนใจอะไรอีกบ้าง ติดตามกันต่อได้เลย 😊