ช่วงนี้เห็นข่าวกู้บ้านไม่ผ่านกันเยอะ เราเองในฐานะเพจรีวิวอสังหาฯ ก็ไม่นิ่งนอนใจ เพราะเหตุผลหลักอย่างหนึ่งก็คือ เรื่องฐานรายได้ที่ไม่เข้าเกณฑ์กับราคาบ้านที่เราอยากได้ วันนี้เราจึงได้รวบรวมแบรนด์บ้านและทาวน์โฮมที่เหมาะกับกลุ่มคนที่มีรายได้ 6 หมื่น – 1 แสนบาทมาฝากกันค่ะ แต่ก่อนที่จะไปเลือกแบรนด์บ้านกันนั้น เราอยากปูพื้นฐานเรื่องการคิดคำนวณค่าผ่อนบ้านที่เหมาะสมกับแต่ละคนกันก่อน (แต่ถ้าใครมีความรู้พื้นฐานเรื่องนี้อยู่แล้วก็สามารถเลื่อนลงไปเลือกดูแบรนด์บ้านได้เลยนะคะ)

หลายคนที่กำลังจะซื้อบ้านทราบมั้ยคะว่า.. ‘ค่าผ่อนบ้าน อาจกลายเป็นระเบิดเวลา’ ที่ถูกตั้งเอาไว้ก็ได้นะคะ ถ้าหากก่อนที่จะเป็นหนี้บ้านก้อนใหญ่ หรือก่อนตัดสินใจกู้ซื้อบ้านนั้น ไม่ศึกษาให้ดีว่า…เงินเดือนแบบเรานั้นควรซื้อบ้านที่ราคาเท่าไหร่? …จึงจะเหมาะสม มีเงินเหลือเพียงพอในการจับจ่ายใช้สอยในชีวิตประจำวัน มีเงินส่งเสียเลี้ยงดูครอบครัว มีเงินเพียงพอที่จะให้รางวัลกับตัวเองบ้าง

ซึ่งสถาบันการเงินเค้ามีวิธีคิดยอดเงินกู้ที่เหมาะสมกับแต่ละคนอย่างคร่าวๆ โดยพิจารณาจาก 3 ปัจจัย ดังนี้ค่ะ 1. รายได้ 2. ภาระหนี้ 3. อายุ ทีนี้เราไปดูกันทีละปัจจัยเลยค่ะ

เริ่มจากเรื่องหลักอย่าง..1. รายได้ สมาคมนักวางแผนการเงินไทยกำหนดสัดส่วนที่เหมาะสมว่าค่าผ่อนบ้าน + ค่าจ่ายหนี้อื่นๆ รวมกันแล้วไม่ควรเกิน 50% ของรายได้ ครั้งแรกที่ได้ยินเราเคยสงสัยเหมือนกันนะว่าตัวเลข 50% ของเงินเดือนมาจากไหน? …เราหาคำตอบมาได้ว่า เป็นสัดส่วนที่ดูพอดีๆ กับค่าครองชีพทั่วไป เช่น หากคิดเงินเดือนเป็น 100% ในแต่ละเดือนก็คงต้องมีรายจ่ายหลักๆ ทั้งค่าอาหาร ค่าโทรศัพท์ ค่าเดินทาง ค่าเสื้อผ้าของจิปาถะ ค่ารักษาพยาบาล ให้พ่อแม่ รวมถึงแบ่งเป็นเงินเก็บ เงินสำรองในอนาคต เงินสำหรับวางแผนเกษียณ รายได้ในแต่ละเดือนจึงไม่ควรเลยที่จะต้องจ่ายไปกับค่าบ้านเกิน 50% และสำหรับใครที่มีผ่อนอย่างอื่น หรือต้องจ่ายหนี้อย่างอื่นอยู่แล้วก็ควรจะต้องรวมกับค่าบ้านแล้วไม่เกิน 50% เช่นกัน

ธนาคารส่วนใหญ่จะกำหนดค่าผ่อนบ้านไม่ควรเกิน 40-60% ของรายได้ขึ้นอยู่กับโปรไฟล์ของแต่ละคน เช่น อาชีพ, เครดิตบูโร, หลักฐานทางการเงินต่างๆ ค่ะ แต่ในความคิดของเราอยากแนะนำที่ค่าผ่อนบ้าน + ค่าจ่ายหนี้อื่นๆ ไม่เกิน 50% ของรายได้ตามหลักการของสมาคมนักวางแผนการเงินไทยนะคะ เพราะเวลาผ่อนบ้านมันใช้เวลานาน เราอาจจะเจอเหตุการณ์ไม่คาดฝันที่ต้องใช้เงินก้อนใหญ่ระหว่างทางก็ได้ จะได้ไม่ตึงเกินไป อยากให้มีเงินเหลือไปใช้ชีวิต ดูแลตัวเองและดูแลคนรอบข้างกันค่ะ

หมายความว่าผู้ที่มีรายได้ 30,000 บาท ควรกู้ซื้อบ้าน 1,200,000 – 2,100,000 บาทใช่มั้ย เพราะเค้าสามารถจ่ายค่าผ่อนบ้านได้เพียง 9,000 – 15,000 บาทต่อเดือน แต่ในความเป็นจริงนั้น ก็มีความเป็นไปได้ที่ธนาคารจะปล่อยเงินกู้ถึง 2,500,000 บาทได้เช่นกัน ขึ้นอยู่กับอีก 2 ปัจจัยที่เหลืออย่างภาระหนี้ และอายุ ซึ่งจะได้รับการพิจารณาเป็น Case by Case ไปนะคะ

นอกจากหลักการของรายได้แล้ว ธนาคารจะคิดเรื่องเงินผ่อนด้วย โดยมีสูตรฮิตคำนวณง่ายๆ อย่าง ผ่อนบ้านล้านละ 7,000 บาท เช่น หากซื้อบ้านราคา 1 ล้านบาทต้องจ่ายค่าผ่อนบ้านต่อเดือน 7,000 บาท มาจากการคำนวณโดยสมมุติให้การซื้อบ้านในราคา 1 ล้านบาทเป็นระยะเวลา 30 ปี เราจะได้ค่างวดในส่วนที่เป็นเงินต้นเพียงอย่างเดียวอยู่ที่เดือนละ 1,000,000/360 = 2,800 บาท ส่วนค่าดอกเบี้ย ประมาณสัดส่วนไว้ที่ 5% เป็นระยะเวลา 30 ปี ก็จะได้ค่าดอกเบี้ยต่อเดือนประมาณ (1,000,000×5%)/12 = 4,200 บาท ดังนั้นจะได้ยอดเงินผ่อนที่ต้องจ่ายต่อเดือนที่ 7,000 บาท สูตรนี้สามารถนำมาใช้อ้างอิงในการคำนวณคร่าวๆ ได้จริงนะคะ แต่ในปัจจุบันธนาคารมีการปรับลดดอกเบี้ยขึ้นอีก หลายคนไม่ได้ดอกเบี้ย 5% ก็ต้องปรับอัตราส่วนนี้ขึ้นตามสัดส่วน

ทว่า สูตรการคำนวณนี้ก็ยังเป็นเพียงวิธีการแบบหยาบๆ ที่ทำให้เราสามารถประมาณการค่างวดได้อย่างรวดเร็วเท่านั้น เพราะในความเป็นจริงการผ่อนบ้านจะเป็นการคำนวณแบบลดต้นลดดอก และเราอาจได้อัตราดอกเบี้ยที่ถูกหรือแพงกว่าตัวเลขสมมุติข้างต้น หรืออาจใช้เวลาผ่อนจริงไม่ถึง 30 ปี ซึ่งทั้งหมดนี้ล้วนส่งผลให้ค่างวดที่แท้จริงของเราอาจถูกหรือแพงกว่า 7,000 บาท/เดือน ก็เป็นไปได้ค่ะ

ถัดมาที่เรื่องของ..2. ภาระหนี้ เป็นเรื่องปกตินะคะหากว่าเราจะมีการผ่อนสินค้าอื่นๆ อยู่แล้ว เช่น ผ่อนรถยนต์ ผ่อนบัตรเครดิต ทางธนาคารอาจจะพิจารณาวงเงินกู้ให้ได้น้อยลง เพราะค่าผ่อนต่างๆ เหล่านี้เป็น Fixed Cost (ค่าใช้จ่ายประจำทุกเดือน) ที่ทำให้รายจ่ายต่อเดือนสูงขึ้น เช่น จากเดิมที่ธนาคารเคยพิจารณาไว้ว่าคนที่มีรายได้ 30,000 บาท สามารถจ่ายค่าผ่อนบ้านได้ 12,000 บาท แต่ถ้ามีภาระผ่อนรถอยู่เดือนละ 5,000 บาท ก็จะผ่อนบ้านได้ลดลงเหลือ 7,000 บาท ธนาคารก็อาจจะลดวงเงินกู้ลงเหลือ 1,000,000 บาท เป็นสัดส่วนกันไปแบบนี้ ซึ่งเรามองว่าการคำนวณยอดเงินกู้ให้สมเหตุสมผลกับรายได้นั้น เป็นสิ่งที่ช่วยให้ผู้กู้สามารถจ่ายจนครบ ได้บ้านในฝันมาเป็นของตัวเองได้นะคะ

อีกเรื่องหนึ่งคือ..3. อายุ โดยปกติแล้วผู้ที่ธนาคารกำหนดว่ามีความสามารถในการผ่อนคือ ผู้ที่มีสามารถทำเงิน มีรายได้จนถึงอายุประมาณ 60-65 ปี หรือ Let’s Say ว่าให้ระยะเวลากู้สูงสุดที่ 35-40 ปีเท่านั้น เช่น เมื่อมีวงเงินกู้ 1 ล้านบาท เราอาจจะมียอดผ่อนต่อเดือนที่ 8,300 บาท ใช้เวลาผ่อน 20 ปี แต่หากเลือกผ่อน 30 ปีก็จะมียอดผ่อนที่ลดลงเหลือ 7,200 บาท เป็นต้น

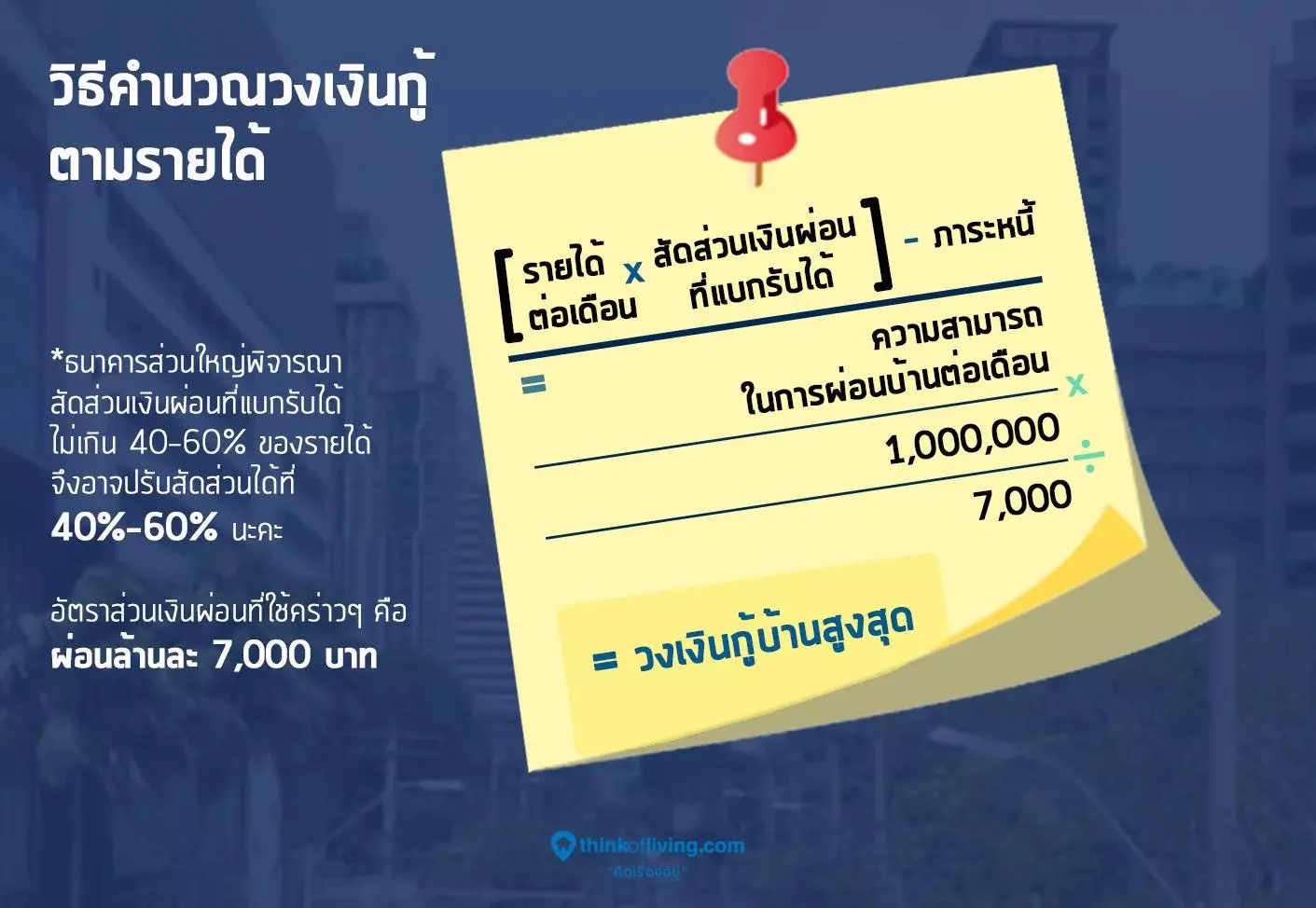

การคำนวณวงเงินกู้ก็มีสูตรการคำนวณอย่างง่ายให้ใช้อยู่เหมือนกันนะ โดยอ้างอิงจากเงื่อนไขต่างๆ ของธนาคาร เช่น ธนาคารส่วนใหญ่พิจารณาสัดส่วนเงินผ่อนที่ผู้กู้จะแบกรับได้อยู่ที่ 40%-60% ของรายได้ และใช้อัตราส่วนเงินผ่อนคร่าวๆ ที่ล้านละ 7,000 บาท ตามที่ได้อธิบายไว้เบื้องต้นแล้วนะคะ จึงสรุปเป็นสูตรได้ตามนี้

[รายได้ x สัดส่วนเงินผ่อนที่แบกรับได้] – ภาระหนี้ = ความสามารถในการผ่อนบ้านต่อเดือน

(ความสามารถในการผ่อนบ้านต่อเดือน x 1,000,000)/ 7,000 = วงเงินกู้บ้านสูงสุด

แต่จากสถานการณ์หนี้เสียที่สูงขึ้น เราแนะนำให้พิจารณาสัดส่วนเงินผ่อนที่ผู้กู้แบกรับได้ไม่เงิน 50% จะปลอดภัยกว่าค่ะ

เรามาลองดูตัวอย่างของทนายวินเชนโซ่กันนะคะ โดยทนายมีเงินเดือน 50,000 บาท ถ้าในกรณีไม่มีหนี้ เขาจะมีความสามารถในการผ่อนชำระหนี้สูงสุด = 50,000 x 50% = 25,000 บาท (เราเลือกใช้สัดส่วนเงินผ่อนที่แบกรับได้สูงสุด 50% นะคะ) เขาจึงสามารถกู้ซื้อบ้านได้ที่ราคา (25,000 x 1,000,000)/ 7,000 = 3,571,428 บาท หรือประมาณ 3.57 ล้านบาทนั่นเองค่ะ

แต่ในกรณีที่เขามีภาระหนี้ผ่อนรถทุกเดือน 10,000 บาท จะทำให้ความสามารถในการผ่อนชำระหนี้ลดลงเหลือ (50,000 x 50%) – 10,000 = 15,000 บาท ทำให้ยอดวงเงินกู้ซื้อบ้านลดลง (25,000 x 1,000,000)/ 7,000 = 2,142,857 บาท หรือประมาณ 2.14 ล้านบาทนั่นเองค่ะ

หากเพื่อนๆ อยากทราบว่ารายได้ของตัวเองนั้น สามารถกู้ซื้อบ้านได้ที่ราคาเท่าไหร่ ในบทความนี้เราคิดยอดเงินกู้มาให้เรียบร้อยแล้วนะคะ เรียงตามรายได้ต่อเดือน ดังนี้

เมื่อยึดตามสมาคมนักวางแผนการเงินไทย เราจึงคิดสัดส่วนค่าผ่อนบ้านไว้ให้ในช่วง 30% – 50% หมายความว่าหากเรามีเงินเดือน 30,000 บาท คำนวณคร่าวๆ ควรกู้ซื้อบ้านในช่วงราคา 1.2 – 2.1 ล้านบาท แต่ทั้งนี้ต้องขึ้นอยู่กับว่าแต่ละธนาคารนั้นใช้สัดส่วนค่าผ่อนบ้านเท่าไหร่ ซึ่งการคำนวณนี้เราใช้อัตราส่วนเงินผ่อนที่ล้านละ 7,000 บาท และใช้ระยะเวลาค่อนข้างเต็ม Max ที่ 30 ปี

จากตารางเพื่อนๆ ก็คงพอทราบแล้วว่าจากรายได้ของตนเองนั้นสามารถกู้ซื้อบ้านได้ที่ราคาเท่าไหร่ ตามที่คำนวณมาให้เราคิดว่าเป็นยอดเงินกู้ที่สมเหตุสมผล เพราะสัดส่วนการผ่อนนั้นอยู่ในช่วง 30%-50% นั่นทำให้แต่ละคนยังมีเงินส่วนอื่นในการจับจ่ายใช้สอยไปกับค่าครองชีพอื่นๆ อยู่ค่ะ

สำหรับบทความนี้เราจะมาเจาะลึกแบรนด์บ้านสำหรับกลุ่มที่มีรายได้ในช่วง 6 หมื่น – 1 แสนบาท/เดือน ที่กำลังมองหาบ้านในกรุงเทพและปริมณฑลนะคะ เรามาดูกันว่าในกรุงเทพฯและปริมณฑลนั้นมี ทาวน์โฮม และ บ้าน แบรนด์ไหนที่คนรายได้ 6 หมื่น – 1 แสนบาท จะสามารถหยิบจับเป็นเจ้าของได้บ้าง เบื้องต้นเราได้ Survey บ้านและทาวน์โฮมหลากหลายแบรนด์จาก 15 Developers ที่มีผลประกอบการอสังหาฯ สูงสุดในตลาด ใน Q1-Q2 ปี 2567 เป็นหลักค่ะ

ตามที่ได้คำนวณวงเงินกู้เบื้องต้นแล้ว…หากมีรายได้ 60,000 บาท/เดือน เราควรกู้ซื้อที่อยู่อาศัยราวๆ 3 – 4 ล้านบาท ซึ่งบ้านในระดับราคานี้จะสามารถเลือกซื้อได้ทั้งทาวน์โฮมและบ้านในแบรนด์ต่างๆ ดังนี้

แน่นอนว่าโปรดักส์ “ทาวน์โฮม 3-4 ล้านบาท” นั้นมีตัวเลือกของแบรนด์ต่างๆ มากมาย ซึ่งเรารวบรวมมาให้ 30 แบรนด์

ตัวอย่างโครงการ “ทาวน์โฮม” ในงบ 3 – 4 ล้านบาท

- Sansiri มีทาวน์โฮมในแบรนด์ TOWN AVENUE, Siri Place

เช่น TOWN AVENUE MERGE รัตนาธิเบศร์ เริ่ม 3.59 ล้านบาท, Siri Place บางนา-สุวรรณภูมิ เริ่ม 2 – 4 ล้านบาท

- AP จะมีทาวน์โฮมในแบรนด์ Pleno, Grande Pleno, บ้านกลางเมือง, Pleno Town

เช่น Pleno พระราม9-กรุงเทพกรีฑา 3 เริ่ม 3.39 ล้านบาท, Grande Pleno รามอินทรา-วงแหวน 2 เริ่ม 3.29 ล้านบาท, บ้านกลางเมือง วิภาวดี-แจ้งวัฒนะ เริ่ม 3.79 ล้านบาท, Pleno Town พหลโยธิน-ลำลูกกา เริ่ม 1.99-4.49 ล้านบาท

- Land and Houses มีทาวน์โฮมแบรนด์ Villaggio, indy

เช่น Villaggio รังสิต-คลอง 4 เริ่ม 2.49 ล้านบาท, indy Westgate เริ่ม 3.29 ล้านบาท

- Supalai มีทาวน์โฮมในแบรนด์ Supalai Primo, Supalai Bella, Supalai Pride, NOVO Ville, Supalai Ville

เช่น Supalai Primo ลาดกระบัง เริ่ม 2.2-3.5 ล้านบาท, Supalai Bella เวสต์เกต เริ่ม 2.99 ล้านบาท , Supalai Pride วงแหวน-พระราม 2 เริ่ม 2.19 ล้านบาท, NOVO Ville รังสิต-คลอง 1 เริ่ม 2.39-3.99 ล้านบาท, Supalai Ville บางนา-วงแหวน เริ่ม 2.8 ล้านบาท

- Pruksa มีทาวน์โฮมหลายแบรนด์ให้เลือก เช่น Pruksa Ville, The Connect

เช่น Pruksa Ville ดอนเมือง-สรงประภา เริ่ม 2.59 ล้านบาท, The Connect บางนา-ศรีวารี (2) เริ่ม 2.9 ล้านบาท

- SC Asset มีทาวน์โฮมในแบรนด์ Verve, V Compound

เช่น Verve เพชรเกษม เริ่ม 3.79 ล้านบาท, V Compound บางนา-ศรีนครินทร์ เริ่ม 3-6 ล้านบาท

- Frasers มีทาวน์โฮมในแบรนด์ Golden Town, Golden City

เช่น Golden Town เกษตร-นวมินทร์ เริ่ม 3.59 ล้านบาท, Golden City แจ้งวัฒนะ-เมืองทอง เริ่ม 3.39 ล้านบาท

- Property Perfect มีทาวน์โฮมในแบรนด์ The Metro, Modi Villa

เช่น The Metro แจ้งวัฒนะ เริ่ม 2.9 ล้านบาท, Modi Villa พระราม 5-กาญจนาภิเษก เริ่ม 2.49 ล้านบาท

- Q House จะมีทาวน์โฮมในแบรนด์ Q District, Casa City, Gusto

เช่น Q District บางนา-กิ่งแก้ว เริ่ม 2.7-4.2 ล้านบาท, Casa City พระราม5-ปิ่นเกล้า เริ่ม 3.29-5 ล้านบาท, Gusto วงแหวน-พระราม 5 เริ่ม 2.79-4 ล้านบาท

- Ananda มีทาวน์โฮมในแบรนด์ Atoll, ANDA

เช่น Atoll บาหลีบีช มอเตอร์เวย์-ลาดกระบัง เริ่ม 2.39 ล้านบาท, ANDA ราชพฤกษ์-แจ้งวัฒนะ เริ่ม 2.39 ล้านบาท

- LPN มีทาวน์โฮมในแบรนด์ Lumpini Town Ville และ Venue 24 ให้เลือก

เช่น Lumpini Town Ville ประชาอุทิศ 90 เริ่ม 2.89 ล้านบาท, และ Venue 24 ราชพฤกษ์ เริ่ม 3.89 ล้านบาท

- Britania มีทาวน์โฮมในแบรนด์ Brighton, Britania

เช่น Brighton บางนา กม.26 เริ่ม 3.39 ล้านบาท, Britania แพรกษา สเตชั่น เริ่ม 2.99 ล้านบาท

ต่อไปมาดูกันบ้างว่า “บ้านในช่วงราคา 3 – 4 ล้านบาท” จะมีแบรนด์ไหนให้เลือกบ้าง ซึ่งในระดับราคานี้สามารถหยิบจับได้ทั้งบ้านเดี่ยวและบ้านแฝดเลยนะคะ

ตัวอย่างโครงการ “บ้าน” ในงบ 3 – 4 ล้านบาท

- Sansiri มีบ้านในแบรนด์ Anasiri, Kanasiri

เช่น Anasiri วงแหวน-ลำลูกกา เริ่ม 3.99 ล้านบาท, Kanasiri บางนา เริ่ม 3.69 ล้านบาท

- AP ตามงบจะมีบ้านในแบรนด์ Grande Pleno, Pleno Town ให้เลือก

เช่น Grande Pleno พหลโยธิน-เพิ่มสิน 28 บ้านแฝด เริ่ม 3.69 ล้านบาท, Pleno Town เพชรเกษม 81 บ้านแฝด เริ่ม 3.49 ล้านบาท

- Supalai มีบ้านในแบรนด์ Supalai Ville ให้เลือกเลยค่ะ

เช่น Supalai Ville วงแหวน-ลาดหลุมแก้ว บ้านแฝด เริ่ม 3.39 ล้านบาท

- Pruksa มีบ้านในแบรนด์ The Plant, Passorn

เช่น The Plant ปิ่นเกล้า-ศาลายา 3.15 ล้านบาท, Passorn ปิ่นเกล้า-วงแหวน 3.39 ล้านบาท

- Property Perfect ก็มีบ้านในแบรนด์ Modi Villa, Perfect Park

เช่น Modi Villa บางนา 2 เริ่ม 3.89 ล้านบาท, Perfect Park บางใหญ่ เริ่ม 3.79 ลบ.

- Q House จะมีบ้านในแบรนด์ The Trust

เช่น The Trust สุวรรณภูมิ-เทพารักษ์ 4.09 ล้านบาท

ขยับรายได้ขึ้นมาหน่อยที่ประมาณ 80,000 บาท/เดือน ตามสูตรคำนวณเบื้องต้นคนรายได้ระดับนี้จะมีกำลังในการกู้ซื้อที่อยู่อาศัยประมาณ 4 – 6 ล้านบาท จึงสามารถเลือกซื้อได้ทั้งทาวน์โฮมและบ้านในหลายแบรนด์ ดังนี้

มาดูในกลุ่มโปรดักส์ “ทาวน์โฮม 4 – 6 ล้านบาท” กันก่อนค่ะ ในระดับราคานี้จะมีแบรนด์ทาวน์โฮมให้เลือกไม่เยอะนักเพราะเป็นราคาที่สามารถหยิบจับบ้านได้แล้วนะคะ Developer ส่วนใหญ่จึงนิยมทำโปรดักส์บ้านขาย เพื่อให้ได้พื้นที่ใช้สอยใหญ่กว่าทาวน์โฮม แต่ก็มีหลายโครงการที่ทำเป็นทาวน์โฮมทำเลในเมือง เหมาะกับคนที่เน้นความสะดวกในการเดินทาง

ตัวอย่างโครงการ “ทาวน์โฮม” ในงบ 4 – 6 ล้านบาท

- Sansiri มีทาวน์โฮมในแบรนด์ TOWN AVENUE, Siri Place

เช่น TOWN AVENUE MERGE รัตาธิเบศร์ เริ่ม 3.59 ล้านบาท, Siri Place ราชพฤกษ์-นครอินทร์ เริ่ม 3.79-5 ล้านบาท

- AP จะมีทาวน์โฮมในแบรนด์ Pleno, Grande Pleno, บ้านกลางเมือง

เช่น Pleno พระราม9-กรุงเทพกรีฑา 3 เริ่ม 3.39 ล้านบาท, Grande Pleno รามอินทรา-วงแหวน 2 เริ่ม 3.29 ล้านบาท, บ้านกลางเมือง พระราม9-กรุงเทพกรีฑาตัดใหม่ เริ่ม 4.29 ล้านบาท

- Land and Houses มีทาวน์โฮมแบรนด์ Villaggio

เช่น Villaggio ศรีนครินทร์ เริ่ม 2.69-4 ล้านบาท

- Supalai มีทาวน์โฮมในแบรนด์ Supalai Primo, Supalai Ville, Supalai Essence

เช่น Supalai Primo นิมิตใหม่-วงแหวน เริ่ม 2.45-4 ล้านบาท, Supalai Ville บางนา-ศรีนครินทร์ เริ่ม 3.4 ล้านบาท, Supalai Essence สรงประภา-ดอนเมือง เริ่ม 4.75-6.29 ล้านบาท

- Pruksa มีทาวน์โฮมหลายแบรนด์ให้เลือก เช่น Pruksa Ville, The Connect, Patio

เช่น Pruksa Ville บางนา-วงแหวนฯ เริ่ม 3.89 ล้านบาท, The Connect บางนา-วงแหวน เริ่ม 3.55 ล้านบาท, Patio กัลปพฤกษ์-สาทร 4.99 ล้านบาท

- SC Asset มีทาวน์โฮมในแบรนด์ Verve, V Compound

เช่น Verve รามคำแหง-วงแหวน เริ่ม 3.89-8 ล้านบาท, V Compound บางนา-ศรีนครินทร์ เริ่ม 3-6 ล้านบาท

- Frasers มีทาวน์โฮมในแบรนด์ Golden Town, Golden City

เช่น Golden Town 4 ลาดพร้าว-เกษตรนวมินทร์ เริ่ม 3.59 ล้านบาท, Golden City แจ้งวัฒนะ-เมืองทอง เริ่ม 3.39 ล้านบาท

- Property Perfect มีทาวน์โฮมในแบรนด์ The Metro

เช่น The Metro ราชพฤกษ์-346 เริ่ม 2.29-4 ล้านบาท

- Q House จะมีทาวน์โฮมในแบรนด์ Q Prime, Q District, Casa City

เช่น Q Prime สุขุมวิท 77 ทาวน์โฮม 3 ชั้น เริ่ม 4.99 ล้านบาท, Q District บางนา-กิ่งแก้ว 2.7-4.2 ล้านบาท, Casa City ดอนเมือง-สรงประภา เริ่ม 4.69 ล้านบาท

- Ananda มีทาวน์โฮมในแบรนด์ ANDA

เช่น ANDA ราชพฤกษ์-แจ้งวัฒนะ เริ่ม 5 ล้านบาท

- LPN มีทาวน์โฮมในแบรนด์ Lumpini Town Ville และ Venue 24 ให้เลือก

เช่น Lumpini Town Ville สายไหม 18-พหลโยธิน เริ่ม 4.36 ล้านบาท, และ Venue 24 ราชพฤกษ์ เริ่ม 3.89 ล้านบาท

- Britania มีทาวน์โฮมในแบรนด์ Britania Town, Britania

เช่น Britania Town บางนา กม.17 เริ่ม 3.79 ล้านบาท, Britania เมกะทาวน์-บางนา เริ่ม 3.99-4.69 ล้านบาท

ต่อไปมาดูกันบ้างว่า “บ้านในช่วงราคา 4-6 ล้านบาท” จะมีแบรนด์ไหนให้เลือกบ้าง

ตัวอย่างโครงการ “บ้าน” ในงบ 4 – 6 ล้านบาท

- Sansiri มีบ้านในแบรนด์ Anasiri, Kanasiri

เช่น Anasiri รังสิต-คลอง 3 เริ่ม 4.29 ล้านบาท, Kanasiri บางนา เริ่ม 3.69-6 ล้านบาท

- AP ตามงบจะมีบ้านในแบรนด์ Grande Pleno, Pleno Town, Moden ให้เลือก

เช่น Grande Pleno พหลโยธิน-เพิ่มสิน 28 บ้านแฝด เริ่ม 3.69-6.9 ล้านบาท, Pleno Town เพชรเกษม 81 บ้านแฝด เริ่ม 3.49 ล้านบาท, Moden กาญจนาฯ-บางใหญ่ เริ่ม 4.59-7 ล้านบาท

- LH ตามงบจะมีบ้านในแบรนด์ Villaggio, anya ให้เลือก

เช่น Villaggio ลำลูกกา-วงแหวน เริ่ม 5.19 ล้านบาท, anya เวสต์เกต เริ่ม 5.19 ล้านบาท

- Supalai มีบ้านหลายแบรนด์ให้เลือกเลยค่ะ Supalai Primo, Supalai Ville, Supalai Pride, Supalai Bella, Supalai Parkville, Supalai Palm Spring

เช่น Supalai Primo รามอินทรา 117 บ้านแฝด เริ่ม 4.75 ล้านบาท, Supalai Ville บางนา-ศรีนครินทร์ บ้านแฝด เริ่ม 5.22 ล้านบาท, Supalai Pride วงแหวน-พระราม2 บ้านแฝด เริ่ม 3.59 ล้านบาท บ้านเดี่ยว เริ่ม 4.89 ล้านบาท, , Supalai Bella ชัยพฤกษ์ บ้านแฝดเริ่ม 4.09 ล้านบาท, Supalai Parkville รามคำแหง 174 เริ่ม 5.99 ล้านบาท, Supalai Palm Spring วงแหวน-รังสิตคลอง 4 เริ่ม 4.69 ล้านบาท

- Pruksa มีบ้านในแบรนด์ The Plant, Passorn, Patio, Natura

เช่น The Plant นครปฐม เริ่ม 4 ล้านบาท, Passorn ราชพฤกษ์-ติวานนท์ เริ่ม 4.5 ล้านบาท, Patio บางนา-วงแหวน เริ่ม 4.49 ล้านบาท, Natura พระราม2-วงแหวนประชาอุทิศ เริ่ม 4.99 ล้านบาท

- SC ASSET มีบ้านในแบรนด์ PAVE, V Compound

เช่น PAVE บางนา เริ่ม 4.69-8 ล้านบาท, V Compound ราชพฤกษ์ 345 เริ่ม 4.99 ล้านบาท

- Freasers มีบ้านในแบรนด์ Prestige, Golden Neo, Neo Home

เช่น Prestige ฟิวเจอร์-รังสิต เริ่ม 4.99 ล้านบาท, Golden Neo 3 พระราม 2 เริ่ม 4.59 ล้านบาท, Neo Home รัตนาธิเบศร์-ราชพฤกษ์ เริ่ม 5.69 ล้านบาท

- Property Perfect ก็มีบ้านหลายแบรนด์เช่นกัน ได้แก่ Modi Villa, Lake Forest, Perfect Park, Perfect Place

เช่น Modi Villa พระราม5-กาญจนาภิเษก เริ่ม 4.19 ล้านบาท, Lake Forest Perfect Place ราชพฤกษ์ตัดใหม่ เริ่ม 5.59 ล้านบาท, Perfect Park แจ้งวัฒนะ-ราชพฤกษ์ เริ่ม 5.29 ล้านบาท, Perfect Place รังสิต-ทางด่วนบางพูน 5.29-9 ล้านบาท

- Assetwise ก็มีบ้านหลายแบรนด์เช่นกัน ได้แก่ Esta

เช่น Esta Serenity บรมราชชนนี เริ่ม 4.69 ล้านบาท

- Q House จะมีบ้านในแบรนด์ Q District, Casa Presto, Casa Ville

เช่น Q District บางนา-กิ่งแก้ว เริ่ม 5.3 ล้านบาท, Casa Presto ประชาอุทิศ บ้านแฝด เริ่ม 4.39 ล้านบาท บ้านเดี่ยว เริ่ม 6 ล้านบาท, Casa Ville ประชาอุทิศ 90 เริ่ม 5 ล้านบาท

- LPN จะมีบ้านในแบรนด์ HAUS 24

เช่น Haus 24 แก้วอินทร์ เริ่ม 5.19 ล้านบาท

- Britania มีทาวน์โฮมในแบรนด์ Britania, Grand Britania

เช่น Britania โฮม บางนา กม.17 เริ่ม 5.99 ล้านบาท, Grand Britania บางนา-บางพลี เริ่ม 4.99 ล้านบาท

สำหรับใครที่ทำงานมาสักพักใหญ่จนรายได้เพิ่มสูงขึ้นมาจนถึง 100,000 บาท/เดือน แล้ว ตามสูตรคำนวณเบื้องต้นคนกลุ่มนี้จะมีกำลังในการกู้ซื้อที่อยู่อาศัยประมาณ 5-7 ล้านบาท มีให้เลือกครบทั้งทาวน์โฮมทำเลในเมือง,บ้านเดี่ยว, บ้านแฝด ดังนี้

มาดูในกลุ่มโปรดักส์ “ทาวน์โฮม 5-7 ล้านบาท” กันก่อนค่ะ ในระดับราคานี้จะมีแบรนด์ทาวน์โฮมให้เลือกอยู่บ้าง ซึ่งส่วนใหญ่จะเป็นทำเลในเมือง และหลายโครงการเป็นทำเลใจกลางเมือง เหมาะกับคนที่ให้ความสำคัญกับการอยู่อาศัยในเมืองมากกว่าที่จะต้องการขยับออกไปอยู่บ้านเดี่ยว/บ้านแฝดในแถบ ชานเมืองหรือปริมณฑลหน่อย ซึ่งหลายๆ โครงการจะเป็นทาวน์โฮม 3 ชั้น ทำให้มีพื้นที่ใช้สอยเยอะเช่นเดียวกับบ้านแต่ไม่ได้ที่ดินรอบตัวบ้านเยอะนักค่ะ

ตัวอย่างโครงการ “ทาวน์โฮม” ในงบ 5 – 7 ล้านบาท

- Sansiri มีทาวน์โฮมในแบรนด์ Siri Place

เช่น Siri Place ลาดพร้าว 101 เริ่ม 4-6 ล้านบาท

- AP จะมีทาวน์โฮมในแบรนด์ Pleno, Grande Pleno, บ้านกลางเมือง

เช่น Pleno สุขุมวิท-บางนา 3 เริ่ม 4.99 ล้านบาท, Grande Pleno พระราม9-มอเตอร์เวย์ เริ่ม 5.99-7 ล้านบาท, บ้านกลางเมือง รามอินทรา 83 สเตชั่น เริ่ม 3.59-8.29 ล้านบาท

- Supalai มีทาวน์โฮมในแบรนด์ Supalai Essence

เช่น Supalai Essence สรงประภา-ดอนเมือง เริ่ม 4.75-6.29 ล้านบาท

- Pruksa มีทาวน์โฮมหลายแบรนด์ให้เลือก เช่น Patio

เช่น Patio กัลปพฤกษ์-สาทร เริ่ม 4.99 ล้านบาท

- SC Asset มีทาวน์โฮมในแบรนด์ Verve, Workplace, V Compound

เช่น Verve รามคำแหง-วงแหวน เริ่ม 3.89-8 ล้านบาท, Workplace เพชรเกษม 81-2 เริ่ม 5.59 ล้านบาท, V Compound บางนา-ศรีนครินทร์ เริ่ม 3-6 ล้านบาท

- Frasers มีทาวน์โฮมในแบรนด์ Golden City

เช่น Golden City สาทร เริ่ม 5.99 ล้านบาท

- Property Perfect มีทาวน์โฮมในแบรนด์ The Metro

เช่น The Metro เพชรเกษม 48 เริ่ม 5.8 ล้านบาท

- Noble มีทาวน์โฮมในแบรนด์ Noble Cove

เช่น Noble Cove North ราชพฤกษ์ เริ่ม 6.9 ล้านบาท (3 หลังสุดท้าย)

- Q House จะมีทาวน์โฮมในแบรนด์ Q Prime, Casa City

เช่น Q Prime สุขุมวิท 77 ทาวน์โฮม 3 ชั้น เริ่ม 4.99-8 ล้านบาท, Casa City ดอนเมือง-ศรีสมาน เริ่ม 3.99-5.49 ล้านบาท

- Ananda มีทาวน์โฮมในแบรนด์ Urbanio Mezz

เช่น Urbanio Mezz วิภาวดี-แจ้งวัฒนะ เริ่ม 5.89 ล้านบาท

- LPN มีทาวน์โฮมในแบรนด์ Lumpini Town Place ให้เลือก

เช่น Lumpini Townplace สุขุมวิท-ศรีนครินทร์ เริ่ม 6.37 ล้านบาท

ต่อไปมาดูกันบ้างว่า “บ้านในช่วงราคา 5-9 ล้านบาท” มีให้เลือกหลากหลายแบรนด์มากๆ เช่นกัน

ตัวอย่างโครงการ “บ้าน” ในงบ 5-9 ล้านบาท

- Sansiri มีบ้านในแบรนด์ Anasiri, Kanasiri, Habitia, Saransiri, Mabel

เช่น Anasiri เวสต์เกต เริ่ม 6 ล้านบาท, Kanasiri บางนา เริ่ม 3.69-6 ล้านบาท, Habitia พราวด์ ประชาอุทิศ 72 เริ่ม 6.29 ล้านบาท, Saransiri ศรีนครินทร์-แพรกษา 6.99 – 12 ล้านบาท, Mabel Bangna KM.26 เริ่ม 5.89 -8 ล้านบาท

- AP ตามงบจะมีบ้านในแบรนด์ Grande Pleno, บ้านกลางเมือง, Moden, Centro ให้เลือก

เช่น Grande Pleno รามอินทรา-บางชัน สเตชั่น เริ่ม 5.59-6.59 ล้านบาท, บ้านกลางเมือง นอร์ธ ราชพฤกษ์ บ้านแฝด เริ่ม 6.99 ล้านบาท, Moden ประชาอุทิศ 90 เริ่ม 4.39-7.9 ล้านบาท, Centro บางนา-กิ่งแก้ว 5.99-8 ล้านบาท

- LH ตามงบจะมีบ้านในแบรนด์ Villaggio, anya, Prueklada, vie ให้เลือก

เช่น Villaggio ลำลูกกา-วงแหวน เริ่ม 5.19 ล้านบาท, anya เวสต์เกต เริ่ม 5.19 ล้านบาท, Prueklada ทางด่วนรามอินทรา-จตุโชติ เริ่ม 6.29-10 ล้านบาท, vie ราชพฤกษ์-ตัดใหม่ เริ่ม 5.8 ล้านบาท

- Supalai มีบ้านหลายแบรนด์ให้เลือกเลยค่ะ Supalai Primo, Supalai Grand Ville, Supalai Ville, Supalai Pride, Supalai Parkville, Supalai Palm Spring

เช่น Supalai Primo รามอินทรา 117 บ้านแฝด เริ่ม 4.75 ล้านบาท, Supalai Grand Ville สุขุมวิท-บางนา บ้านเดี่ยว เริ่ม 5.99 ล้านบาท, Supalai Ville บางนา-ศรีนครินทร์ บ้านแฝด เริ่ม 5.22 ล้านบาท บ้านเดี่ยว เริ่ม 7.1 ล้านบาท, Supalai Pride วงแหวน-พระราม2 บ้านบ้านเดี่ยว เริ่ม 4.89 ล้านบาท, Supalai Parkville กาญจนาภิเษก-ซ.กันตนา เริ่ม 6.29-10 ล้านบาท, Supalai Palm Spring วงแหวน-รังสิตคลอง 4 เริ่ม 4.69 ล้านบาท

- Pruksa มีบ้านในแบรนด์ The Plant, Passorn, Patio, Natura

เช่น The Plant บางนา กม.5-ศรีนครินทร์ เริ่ม 5.39 ล้านบาท, Passorn ร่มเกล้า-รามคำแหง เริ่ม 5.69 ล้านบาท, Patio บางนา-วงแหวน บ้านแฝด เริ่ม 4.49 ล้านบาท (ลดจาก 5.09 ล้านบาท), Natura พระราม2-วงแหวนประชาอุทิศ เริ่ม 4.99-8 ล้านบาท

- SC ASSET มีบ้านในแบรนด์ PAVE, V Compound, Venue

เช่น PAVE รังสิต-วิภาวดี เริ่ม 5.89-10 ล้านบาท, V Compound ราชพฤกษ์ 345 เริ่ม 4.99-7 ล้านบาท, Venue ID Westgate เริ่ม 5.99-10 ล้านบาท

- Freasers มีบ้านในแบรนด์ Prestige, Golden Neo, Grandio, Neo Home

เช่น Prestige พระราม 2 เริ่ม 6.59 ล้านบาท, Golden Neo สุขสวัสดิ์-พระราม3 เริ่ม 7 ล้านบาท, Grandio เพชรเกษม 81 เริ่ม 6.99 ล้านบาท, Neo Home รัตนาธิเบศร์-ราชพฤกษ์ เริ่ม 5.69 ล้านบาท

- Property Perfect ก็มีบ้านหลายแบรนด์เช่นกัน ได้แก่ Lake Forest, Perfect Park, Perfect Place

เช่น Lake Forest Perfect Place ราชพฤกษ์ตัดใหม่ เริ่ม 5.59 ล้านบาท, Perfect Park แจ้งวัฒนะ-ราชพฤกษ์ เริ่ม 5.29 ล้านบาท, Perfect Place รังสิต-ทางด่วนบางพูน 5.29-9 ล้านบาท

- Assetwise ก็มีบ้านหลายแบรนด์เช่นกัน ได้แก่ Esta

เช่น Esta Serenity บรมราชชนนี เริ่ม 4.69 ล้านบาท

- Q House จะมีบ้านในแบรนด์ Q District, Casa Premium, Casa Presto, Casa Ville, Vararom

เช่น Q District บางนา-กิ่งแก้ว เริ่ม 5.3 ล้านบาท, Casa Premium ราชพฤกษ์-แจ้งวัฒนะ เริ่ม 6.99 ล้านบาท, Casa Presto ดอนเมือง-สรงประภา เริ่ม 6-11 ล้านบาท, Casa Ville ประชาอุทิศ 90 เริ่ม 5 ล้านบาท, Vararom ราชพฤกษ์-ตัดใหม่ 6-12 ล้านบาท

- Ananda มีทาวน์โฮมในแบรนด์ ANDA, Atoll

เช่น ANDA ราชพฤกษ์-แจ้งวัฒนะ เริ่ม 5 ล้านบาท, Atoll วงแหวน-ลำลูกกา เริ่ม 5.99 ล้านบาท

- LPN จะมีบ้านในแบรนด์ Lumpini Town Place, HAUS 24

เช่น Lumpini Town Place พระราม2-ท่าข้าม เริ่ม 5.6 ล้านบาท, Haus 24 แก้วอินทร์ เริ่ม 5.19 ล้านบาท

- Britania มีทาวน์โฮมในแบรนด์ Britania, Grand Britania

เช่น Britania แพรกษา สเตชั่น บ้านแฝด เริ่ม 6.99 ล้านบาท, Grand Britania วงแหวน-รามอินทรา บ้านเดี่ยว เริ่ม 6.99 ล้านบาท

เป็นอย่างไรกันบ้างคะสำหรับข้อมูลที่นำมาฝากกันในบทความ “รายได้ 6 หมื่น – 1 แสนบาท กู้ซื้อบ้านแบรนด์ไหนได้บ้าง?” ทางผู้เขียนยินดีอย่างยิ่งที่ได้มีโอกาสมาอธิบายวิธีคิดคำนวณเงินกู้ซื้อบ้านเบื้องต้น เพื่อไม่ให้ค่าผ่อนบ้านเป็นระเบิดเวลาที่จะสร้างปัญหาการเงินให้กับทุกๆคน ในอนาคต เรียกง่ายๆว่า…ไม่อยากให้ซื้อบ้านเกินตัว มันจะทำให้เกิดความเครียดทั้งกับตัวเองและครอบครัวได้

ทีนี้เมื่อได้ราคาบ้านที่เหมาะสมกับตัวเองแล้วก็ขึ้นอยู่กับเราแล้วค่ะว่าจะตัดสินใจซื้อบ้านแบรนด์ไหนดี? ก็แนะนำให้ลองเข้าไปชมหลายๆ แบรนด์ หลายๆ โครงการตามทำเลที่เลือก ผู้เขียนขอเป็นกำลังใจให้คนที่อยากมีบ้านเป็นของตัวเองทุกๆ ท่านนะคะ หากเห็นว่าบทความนี้มีประโยชน์ก็ช่วย Like, Comment หรือ Share เพื่อเป็นกำลังใจให้พวกเราด้วยนะคะ