สำหรับใครที่มองหาที่อยู่อาศัยรับปีใหม่กันอยู่ ช่วงต้นปีนี้มีเรื่องที่เราควรรู้คือ ทางธนาคารแห่งประเทศไทย (ธปท.) ได้มีการออกมาตรการควบคุมสินเชื่อที่อยู่อาศัยตัวใหม่ ซึ่งมีผลต่อการวางเงินดาวน์ขั้นต่ำหรืออัตราส่วนสินเชื่อต่อมูลค่าหลักประกัน (LTV) ของคนที่ผ่อนที่อยู่อาศัยพร้อมกัน 2 หลังขึ้นไปและในกรณีที่ที่อยู่อาศัยที่มีราคาตั้งแต่ 10 ล้านบาทขึ้นไป โดยจะเริ่มมีผลบังคับใช้ตั้งแต่วันที่ 1 เมย.นี้ มาตรการนี้จะเป็นอย่างไรและมีผลกระทบต่อใครบ้าง เดี๋ยวเราจะพาไปไขข้อข้องใจกัน รวมถึงมีโปรโมชั่นจากเหล่า Developer ที่ออกมารับมาตรการนี้ด้วยค่ะ ไปชมกันเลย

ทำไมต้องมีมาตรการควบคุมสินเชื่อบ้าน ??

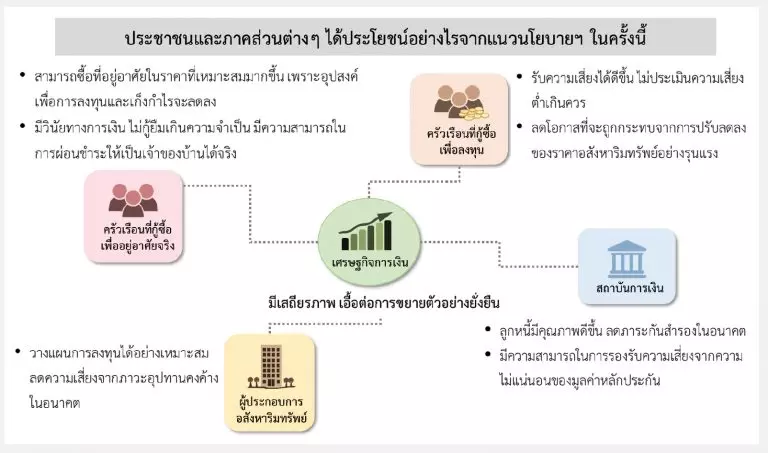

มาตรการนี้จัดทำขึ้นมาเพื่อช่วยให้ผู้ซื้อบ้านเพื่ออยู่อาศัยจริง สามารถซื้อบ้านได้ในราคาที่เหมาะสม ในขณะที่ผู้ที่ซื้อเพื่อลงทุน สามารถรับความเสี่ยงได้ดีขึ้น ป้องกันการเก็งกำไรในตลาดอสังหาริมทรัพย์ที่เกินกว่ารายได้ของผู้กู้ (กู้จนมีจำนวนหนี้สูงเกินจริง) ทำให้เกิดเป็นสินเชื่อที่ไม่สัมพันธ์กับรายได้และกลายเป็นหนี้เสีย ลดความเสี่ยงในการเกิดวิกฤตเศรษฐกิจฟองสบู่ รวมถึงสถาบันการเงินก็จะมีคุณภาพสินเชื่อที่ดีขึ้นด้วย

สาเหตุธนาคารแห่งประเทศไทยได้ประกาศมาตรการนี้ เนื่องมาจากในช่วงที่ผ่านมาธนาคารมีการแข่งขันกันปล่อยสินเชื่อที่อยู่อาศัยค่อนข้างสูง คนซื้อบ้านไม่ต้องมีเงินดาวน์หรือเงินออมกู้ก็สามารถขอสินเชื่อได้ และมีการทำสัญญาซื้อขายเกินกว่าราคาจริงเพื่อให้กู้เงินได้มากขึ้น และเอาส่วนต่างไปใช้จ่ายอื่นๆ เช่น ซื้อเฟอร์นิเจอร์หรือลงทุนอื่นๆ ทำให้มีจำนวนหนี้สูงเกินจริง และตามมาด้วยการผ่อนชำระที่สูงขึ้น อีกกรณีหนึ่งคือทางธปท.พบว่ามีการกู้ซื้อเพื่อลงทุนไม่ได้อยู่อาศัยจริงสูงขึ้น สังเกตจากการกู้ซื้อที่อยู่อาศัยมากกว่า 1 หลัง มีการผ่อนพร้อมกันหลายสัญญาเงินกู้ โดยเฉพาะคอนโดมิเนียมและกลุ่มบ้านที่มีราคามากกว่า 10 ล้านบาทขึ้นไป ซึ่งส่วนใหญ่จะคาดหวังว่าจะได้ผลตอบแทนที่สูงกว่าเงินที่ต้องผ่านในแต่ละเดือน แต่ในความเป็นจริงมีโอกาสที่จะได้ต่ำกว่านั้น เนื่องจากมีซัพพลายใหม่ในตลาดออกมาอย่างต่อเนื่อง จึงต้องมีการกำกับดูแลให้มีความเหมาะสม ผ่านการใช้มาตรการจากสถาบันการเงินนั่นเองค่ะ

LTV คืออะไร ??

LTV คือ “อัตราส่วนการให้สินเชื่อเพื่อซื้อบ้านเทียบกับมูลค่าของบ้าน” ยกตัวอย่างเช่น สมมติบ้านมีราคา 1 ล้านบาท ธนาคารปล่อยสินเชื่อเพื่อให้ซื้อบ้านเป็นจำนวนเงิน 9 แสนบาท นั่นหมายความว่าธนาคารปล่อยสินเชื่อโดยมี LTV ในอัตราส่วนร้อยละ 90 ผู้ซื้อจึงต้องมีเงินเป็นของตัวเองเพื่อซื้อบ้าน 1 แสนบาท ที่เหลือขอกู้ธนาคารอีก 9 แสนบาท ด้วยเหตุนี้ถ้าธนาคารปล่อยสินเชื่อที่มี LTV ที่ยิ่งต่ำ ผู้ซื้อบ้านก็ต้องมีเงินออมสำหรับซื้อบ้านที่สูงขึ้น ดังนั้น LTV จึงมีผลต่อความสามารถในการซื้อที่อยู่อาศัยของประชาชน และ ผู้ประกอบการอสังหาริมทรัพย์โดยตรง สาเหตุที่ต้องมีการกำหนด LTV เนื่องจากเป็นกลไกเพื่อระบบบริหารความเสี่ยงของธนาคารพาณิชย์ให้ดีขึ้น ป้องกันปัญหาฟองสบู่แตกจากที่เคยมีตัวอย่างความเดือดร้อนให้เห็นกันในปี 2540 เนื่องจากมีการเก็งกำไรอสังหาริมทรัพย์กันเป็นจำนวนมาก

ขอบคุณข้อมูลจาก : ธนาคารแห่งประเทศไทย

มาตรการควบคุมสินเชื่อบ้านปี 2562 เป็นอย่างไร? กระทบใครบ้าง?

สำหรับมาตรการควบคุมสินเชื่อบ้านตัวใหม่ที่จะถูกกำหนดขึ้นในวันที่ 1 เมย. 2562 นี้ ธนาคารแห่งประเทศไทยจะมีการปรับเงินดาวน์ขั้นต่ำหรืออัตราส่วนสินเชื่อต่อมูลค่าหลักประกัน (LTV : Loan To Value) ซึ่งจะมีผลกระทบกับคนที่มีที่อยู่อาศัยตั้งแต่ 2 หลังขึ้นไป และ คนที่ซื้อที่อยู่อาศัยที่มีมลูค่ามากกว่า 10 ล้านบาทขึ้นไป โดยจะมีรายละเอียดอย่างไรนั้น เรามาดูกันทีละหัวข้อค่ะ

- สำหรับผู้กู้ที่อยู่อาศัยหลังแรก

- ในกรณีผู้กู้ซื้อที่อยู่อาศัยราคาต่ำกว่า 10 ล้าน ผู้กู้จะต้องวางเงินดาวน์ขั้นต่ำ 0-10% ซึ่งไม่มีการเปลี่ยนแปลงจากในปัจจุบัน

- ในกรณีผู้กู้ซื้อที่อยู่อาศัยราคา 10 ล้านบาทขึ้นไป ผู้กู้จะต้องวางเงินดาวน์ขั้นต่ำ 20%

- สำหรับผู้กู้ที่อยู่อาศัยหลังที่ 2 เป็นต้นไป

- ในกรณีผู้กู้ซื้อที่อยู่อาศัยราคาต่ำกว่า 10 ล้าน และผ่อนชำระบ้านหลังแรกยังไม่ถึง 3 ปี จะต้องวางดาวน์ 20%

- ในกรณีผู้กู้ซื้อที่อยู่อาศัยราคาต่ำกว่า 10 ล้าน และผ่อนชำระบ้านหลังแรกตั้งแต่ 3 ปีขึ้นไปจะต้องวางเงินดาวน์ 10%

- ในกรณีต้องการกู้ซื้อบ้านหลังที่ 2 ที่ราคาตั้งแต่ 10 ล้านบาทขึ้นไป จะต้องวางดาวน์ 20%

- ในกรณีซื้อบ้านหลังที่ 3 ขึ้นไป จะต้องวางดาวน์ 30% ในทุกระดับราคา

CASE STUDY

สำหรับใครที่ยังมองไม่เห็นภาพ เรามีตัวอย่างมาช่วยอธิบายให้เข้าใจง่ายมากขึ้นตามนี้ค่ะ

กรณีต้องการซื้อบ้านหลังที่ 2 ราคาต่ำกว่า 10 ล้าน

“นาย A อยากได้บ้านราคา 5 ล้าน แต่มีบ้านอยู่แล้ว 1 หลังและยังผ่อนหลังแรกยังไม่ถึง 3 ปี”

กลุ่มที่ได้รับผลกระทบค่อนข้างชัดคือกลุ่มคนที่ซื้อบ้านหลังที่ 2 จากตัวอย่างตามมาตรการใหม่หมายความว่านาย A เป็นกลุ่มผู้กู้ที่อยู่อาศัยหลังที่ 2 เป็นต้นไป ที่ราคาบ้านต่ำกว่า 10 ล้านบาท แต่ยังผ่อนชำระบ้านหลังแรกยังไม่ถึง 3 ปี ดังนั้นจึงจะต้องเตรียมเงินดาวน์ 20% ซึ่ง 20% x 5,000,000 เท่ากับ 1,000,000 บาท

“นาย B อยากได้บ้านราคา 5 ล้าน มีบ้านอยู่แล้ว 1 หลังเช่นกัน แต่ผ่อนหลังแรก 3 ปีขึ้นไปแล้ว”

นาย B เป็นกลุ่มผู้กู้ที่อยู่อาศัยหลังที่ 2 เป็นต้นไป ที่ราคาบ้านต่ำกว่า 10 ล้านบาทเช่นเดียวกับนาย A แต่ได้ผ่อนชำระบ้านหลังแรก 3 ปีขึ้นไปแล้ว ดังนั้นจะต้องเตรียมเงินดาวน์ 10% ซึ่ง 10% x 5,000,000 เท่ากับ 500,000 บาท

กรณีต้องการซื้อบ้านหลังแรก ราคาต่ำกว่า 10 ล้าน

“นาย C ทำงานมาซักระยะ พอเริ่มมีเงินเก็บจึงอยากได้คอนโดราคา 2 ล้าน เป็นหลังแรก ”

นาย C เป็นกลุ่มผู้กู้ที่อยู่อาศัยหลังแรก ที่ราคาบ้านต่ำกว่า 10 ล้านบาท ดังนั้นจึงจะต้องเตรียมเงินดาวน์ 10% ซึ่ง 10% x 2,000,000 เท่ากับ 200,000 บาท

กรณีต้องการซื้อบ้านหลังแรก ราคามากกว่า 10 ล้าน

“คุณหนู D และครอบครัว อยากได้คอนโด 3 ห้องนอนเอาไว้อยู่ด้วยกันใน ราคา 15 ล้าน คุณหนู D ซื้อคอนโดหลังนี้เป็นหลังแรก ไม่มีภาระหนี้สิ้นใดๆเพราะอยู่บ้านมาตลอด”

คุณหนู D และครอบครัว ถือเป็นกลุ่มผู้กู้ที่อยู่อาศัยหลังแรก ที่ราคาบ้านมากกว่า 10 ล้านบาท ดังนั้นจึงจะต้องเตรียมเงินดาวน์ 20% ซึ่ง 20% x 15,000,000 เท่ากับ 3,000,000 บาท

มาตรการนี้ใครไม่ได้รับผลกระทบบ้าง??

มาตรการนี้ไม่ได้มีผลกระทบกับทุกคนนะคะ ดังนั้นไม่ต้องตื่นตูมไป โดยมาตรการนี้จะไม่มีผลกระทบกับผู้ซื้อที่อยู่อาศัย “หลังแรกที่ราคาต่ำกว่า 10 ล้านบาท” รวมถึง “ผู้ที่มีบ้านอยู่แล้ว แต่ได้ทำการผ่อนบ้านหลังแรกจนหมด หรือ ได้ทำการขายบ้านไป ถ้าซื้อใหม่ก็จะถือเป็นผู้มีบ้านหลังแรกเช่นกัน” รวมไปถึงผู้กู้สร้างบ้านบนที่ดินของตัวเองซึ่งปลอดภาระหนี้ ผู้ที่รีไฟแนนซ์บ้านหลังแรกเพื่อให้ดอกเบี้ยถูกลง ผู้ที่กู้ที่อยู่อาศัยก่อนวันที่ 1 เม.ย.62 หรือ ผู้ที่ทำสัญญาจะซื้อจะขายหรือผ่อนดาวน์ก่อน 15 ต.ค. 61 ค่ะ

มาตรการใหม่นี้จะนับรวมสินเชื่ออื่นที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัยหรือที่เรียกว่าสินเชื่อ Top up เช่น สินเชื่อเพื่อซื้อเฟอร์นิเจอร์เพื่อตกแต่งบ้าน สินเชื่อเพื่อการปรับปรุงซ่อมเเซม โดยให้ยกเว้น สินเชื่อที่ใช้ชำระเบี้ยประกันชีวิตผู้กู้และประกันวินาศภัย ซึ่งช่วยป้องกันความเสี่ยงของทั้งผู้กู้และสถาบันการเงิน และ สินเชื่อที่ให้กับธุรกิจ SMEs เพื่อสนับสนุนการเข้าถึงแหล่งเงินทุนของผู้ประกอบการรายย่อย

รวมโปรโมชั่นจาก Developer

จากมาตรการควบคุมสินเชื่อบ้านที่จะมีขึ้นในวันที่ 1 เมย. 2562นี้ ผู้ที่สนใจจะซื้อบ้านเป็นหลังที่ 2 หรือบ้านที่มีมูลค่า 10 ล้านบาทขึ้นไป ต้องเตรียมเงินสำหรับวางเงินดาวน์มากกว่าก่อน ทำให้ผู้ประกอบการต่างๆ ได้มีการจัดแคมเปญหรือโปรโมชั่นเพื่อกระตุ้นการขายและเร่งการตัดสินใจในการจองและโอนฯ ก่อนที่จะเริ่มใช้มาตรการรัฐ ซึ่งเราได้รวบรวมโปรโมชั่นต่างๆของเหล่า Developer มาให้ค่ะ

ศุภาลัย

มาเริ่มกันที่ศุภาลัยจัดโปรโมชั่น ศุภาลัยลดแรง แซงมาตรการรัฐ ส่วนลดสูงสุดถึง 270,000 บาท กู้ไม่ผ่านยินดีคืนเงิน ตั้งแต่วันที่ 1 ม.ค. 62 – 31 มี.ค. 62

Sansiri

Sansiri จัดโปรหมดเปลือกลดเน้นๆ สูงสุด 12 ล้าน โดยนำเอาบ้าน คอนโด ทาวน์เฮ้าส์มาจัดโปรโมชั่น วันนี้-15 มี.ค.นี้ค่ะ

SC Asset

SC Asset จัด แคมเปญ แม่รีบ!! มาตรการลด ก่อนมาตรการรัฐ ที่นำ 36 โครงการ บ้านเดี่ยว ทาวน์โฮม คอนโด และโฮมออฟฟิศคุณภาพ ราคาเริ่ม 2 – 60 ล้าน มาจัดลดสูงสุด 5 ล้าน* และรับข้อเสนอพิเศษเพิ่มเติม* ตั้งแต่วันนี้ – 15 มี.ค. 62

Origin

มาดูทางฝั่ง Origin กันบ้างค่ะกับ โปรโมชั่น “ลดด่วน ! ขบวนสุดท้ายก่อนมาตรการคุมสินเชื่อ พลาดแล้ว…พลาดเลย” ผ่อน 0% นาน 3 ปี*กู้เต็ม!! ฟรีทุกค่าใช้จ่าย*กับโครงการสร้างเสร็จพร้อมเข้าอยู่รวมกว่า 30 โครงการ ครั้งนี้นำทีมโดย 3 แบรนด์ 3 คาแรคเตอร์จากออริจิ้น พร้อมตอบโจทย์ทุกไลฟ์สไตล์ได้อย่างตรงใจ ไม่ว่าจะเป็น ไนท์บริดจ์ (Knightsbridge), นอตติ้ง ฮิลล์ (Notting Hill) และ เคนซิงตัน (Kensington)นอกจากนี้ยังมีอีกหลากหลายแบรนด์ในเครือออริจิ้นที่เข้าร่วมโปรโมชั่นในครั้งนี้ด้วย

Ananda

Ananda จัดโปรโมชั่น Quick Deals โอกาสสุดท้ายกู้ 100% ดอกเบี้ยคงที่ 1% นาน 3 ปี ในวันที่ 9-10 ก.พ.นี้ โดยได้นำเอาคอนโดใกล้รถไฟฟ้า พร้อมอยู่มาเข้าร่วม เริ่ม 1.8-9.1 ล้าน

AP

AP มากับโปรดอกเบี้ยโดนใจไม่มีที่ไหน 9-10 ก.พ.นี้ #ก่อนมาตรการรัฐ รับส่วนลดรวมสูงสุด 20 ล้าน กับบ้านเดี่ยวกว่า 27 โครงการ เริ่ม 4.99-30 ล้าน

Sena Development

Sena Development มากับแคมเปญ “ลดทะลุพิกัด” จอง + ทำสัญญา + โอน ตั้งแต่วันนี้จนกว่ายูนิตพิเศษจะหมด(จำนวนจำกัด) พร้อมรับข้อเสนอพิเศษสุด ดังนี้ 1.ดาวน์ 0 บาท 2.กู้ 100% 3.รับส่วนลดเกือบ 1,000,000 บาท*

Major Development

Major จัดโปร 9-10 ก.พ.นี้ รับฟรีอั่งเปา ลดเพิ่ม 100,000 บาท 10 คอนโดพร้อมอยู่ใกล้รถไฟฟ้า

เป็นอย่างไรกันบ้างคะสำหรับข้อมูลคร่าวๆเกี่ยวกับมาตรการสินเชื่อบ้านตัวใหม่ โดยสรุปแล้วมาตรการนี้คาดว่าจะช่วยให้ประชาชนที่ซื้อเพื่ออยู่อาศัยจริง สามารถซื้อบ้านได้ในราคาที่เหมาะสม ขณะที่ผู้ที่ซื้อเพื่อลงทุนก็จะรับความเสี่ยงได้ดีขึ้น ผู้ประกอบการอสังหาริมทรัพย์ สามารถวางแผนลงทุนได้เหมาะสม ลดความเสี่ยงในการเกิดฟองสบู่ รวมถึงสถาบันการเงินก็จะมีคุณภาพสินเชื่อที่ดีขึ้น และมีความสามารถในการรองรับความเสี่ยงจากความไม่แน่นอนของมูลค่าหลักประกันได้ โดยจะมีผลกระทบกับผู้ที่ซื้อที่อยู่อาศัยตั้งแต่ 2 หลังเป็นต้นไป และ ผู้ที่ซื้อบ้านที่มีมูลค่า 10 ล้านบาทขึ้นไป สำหรับใครที่ก็สนใจก็ลองดูโปรโมชั่นก่อนตัดสินใจซื้อบ้านได้นะคะ

————————————————————————————————————————

ถ้าเห็นว่าบทความนี้มีประโยชน์ ช่วยกด LIKE ให้หน่อยนะคะ จะได้มีกำลังใจทำบทความถัดๆไปค่ะ

บทความนี้ผู้เขียนพยายามศึกษาและรวบรวมข้อมูลที่คิดว่าน่าจะเป็นประโยชน์ต่อที่กำลังตัดสินใจซื้อคอนโด หากมีตรงส่วนไหนที่ขาดตกบกพร่องหรือผิดพลาดไป ช่วยกันแนะนำได้นะคะ ^^