ขั้นตอนที่ถือว่าสำคัญมากๆสำหรับการซื้อบ้านหรือคอนโดก็คือ เรื่องของเงินๆทองๆ ที่เราควรจะรู้ถึงขั้นตอน, เอกสารที่ต้องเตรียม และค่าใช้จ่ายต่างๆ เพราะเอกสารที่เราต้องดูนั้นมีมากมายเหลือเกินค่ะ สำหรับใครที่ไม่เคยซื้อบ้านด้วยตัวเองอาจจะงงๆ หน่อย เพราะจะต้องเรียนรู้เรื่องใหม่หลายๆ เรื่องในเวลาเดียวกัน แต่ไม่ต้องกังวลไปนะคะ สำหรับบทความนี้เราจะอธิบายภาพรวม ขั้นตอนต่างๆ และเนื้อหาแบบคร่าวๆไม่ซับซ้อน เพื่อให้เข้าใจได้ง่ายๆ จะได้เตรียมตัวกันได้ถูกในแต่ละช่วงเวลาของการซื้อ

สำหรับขั้นตอนการซื้อขายบ้านและคอนโดในปัจจุบันนั้นจะมีความคล้ายคลึงกัน แต่ก็มีสิ่งที่แตกต่างกันอยู่บ้าง เช่น รูปแบบการขายของบ้านหรือทาวน์โฮมนั้น มักจะก่อสร้างบ้านจำนวนหนึ่งให้เสร็จก่อนแล้วค่อยขาย อาจจะสร้างแค่ไม่กี่หลังในซอยแรก แล้วทำบ้านตัวอย่างก็เปิดขายได้ ส่วนหลังอื่นๆจะก่อสร้างต่อไปเรื่อยๆ จนครบทั้งโครงการ ลูกค้าที่สนใจโครงการจะสามารถเข้ามาเดินดู เดินเลือกแปลงที่เปิดขายได้เลยว่า สนใจตำแหน่งไหน ทิศไหน

แต่ในส่วนคอนโดนั้น ตอนเริ่มขายเราจะไปเดินดูตำแหน่งห้อง ดูขอจริงแบบบ้านหรือทาวน์โฮม ไม่ได้ เพราะคอนโดจะเปิดขายตั้งแต่สร้างห้องตัวอย่างเสร็จ สิ่งที่เราจะได้เห็นของจริงก็คือ ห้องตัวอย่าง ซึ่งก็ไม่ได้มีมาให้ครบทุกแบบ ส่วนใหญ่จะเป็นแบบห้องที่มีจำนวนเยอะที่สุด พอโครงการเปิดขายก่อนตัวตึกจะสร้างเสร็จ จะมีเงินก้อนหนึ่งที่เราต้องจ่ายเกิดขึ้นมาเรียกว่า “เงินดาวน์” (รายละเอียดจะขออธิบายในส่วนถัดๆไปนะคะ) สำหรับบ้านอาจจะมีขั้นตอนจ่ายเงินดาวน์บ้าง แต่ก็มีแค่ไม่กี่โครงการค่ะ

สำหรับขั้นตอนการขายที่อธิบายให้ฟังเป็นขั้นตอนการขายสำหรับบุคคลทั่วๆไปนะ จะไม่รวมถึง การขายแบบ VIP หรือ การเปิดขายให้กับลูกบ้านของตัวเองก่อนนะ ซึ่งรอบเหล่านี้จะเป็นรอบพิเศษที่ เปิดขายให้กับลูกค้าที่เป็นลูกค้าประจำ หรือลูกค้าเก่าที่เคยซื้อบ้านหรือคอนโดกับผู้ประกอบการนั้นๆไปแล้ว

เอาล่ะ เกริ่นมาพอให้เห็นภาพความแตกต่างของการซื้อบ้านและคอนโดไปแล้ว ต่อไปเราจะอธิบายขั้นตอนการซื้อขายแบบคร่าวๆให้เห็นภาพรวมและช่วงเวลาต่างๆกันค่ะ เริ่มจาก ศึกษาใบเสนอราคา>จอง>ทำสัญญา>ผ่อนดาวน์>ยื่นกู้สินเชื่อซื้อบ้าน/คอนโด>ตรวจบ้าน>โอนกรรมสิทธิ์ ในขั้นตอนตรวจบ้านและโอนกรรมสิทธิ์

ขั้นตอนที่ 1 ศึกษาใบเสนอราคา

การที่เราจะจองบ้าน ทาวน์โฮม หรือคอนโดนั้นทำได้ไม่ยากเลยค่ะ แค่เราเข้าไปดูโครงการเซลล์ทั้งหลายก็พยายามทำหน้าที่ของตัวเองอย่างขยันขันแข็ง พูดจาไพเราะน่าฟัง แต่…. สิ่งสำคัญที่ควรทำก่อนจ่ายเงินจอง คือ หายใจลึกๆ ทำใจให้สงบ ตั้งสติให้ดี อย่าปล่อยให้บรรยากาศ และความอยากได้ ทำให้เราเผลอจ่ายเงิน รูดบัตรเครดิต จ่ายเงินจองไปโดยไม่ทันคิดให้ละเอียดซะก่อน เพราะถ้าเราจ่ายเงินจองไปแล้วสาระสำคัญที่อยู่ในนั้นจะเปลี่ยนแปลงไม่ได้ หรือจะเปลี่ยนก็เปลี่ยนได้ยากมาก เราควรเอาใบเสนอราคามาดูและศึกษารายละเอียดให้ครบถ้วยก่อนตัดสินใจ

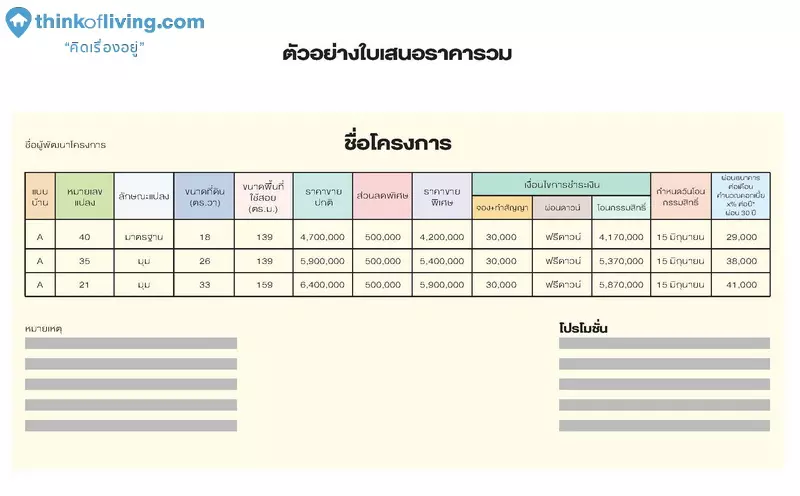

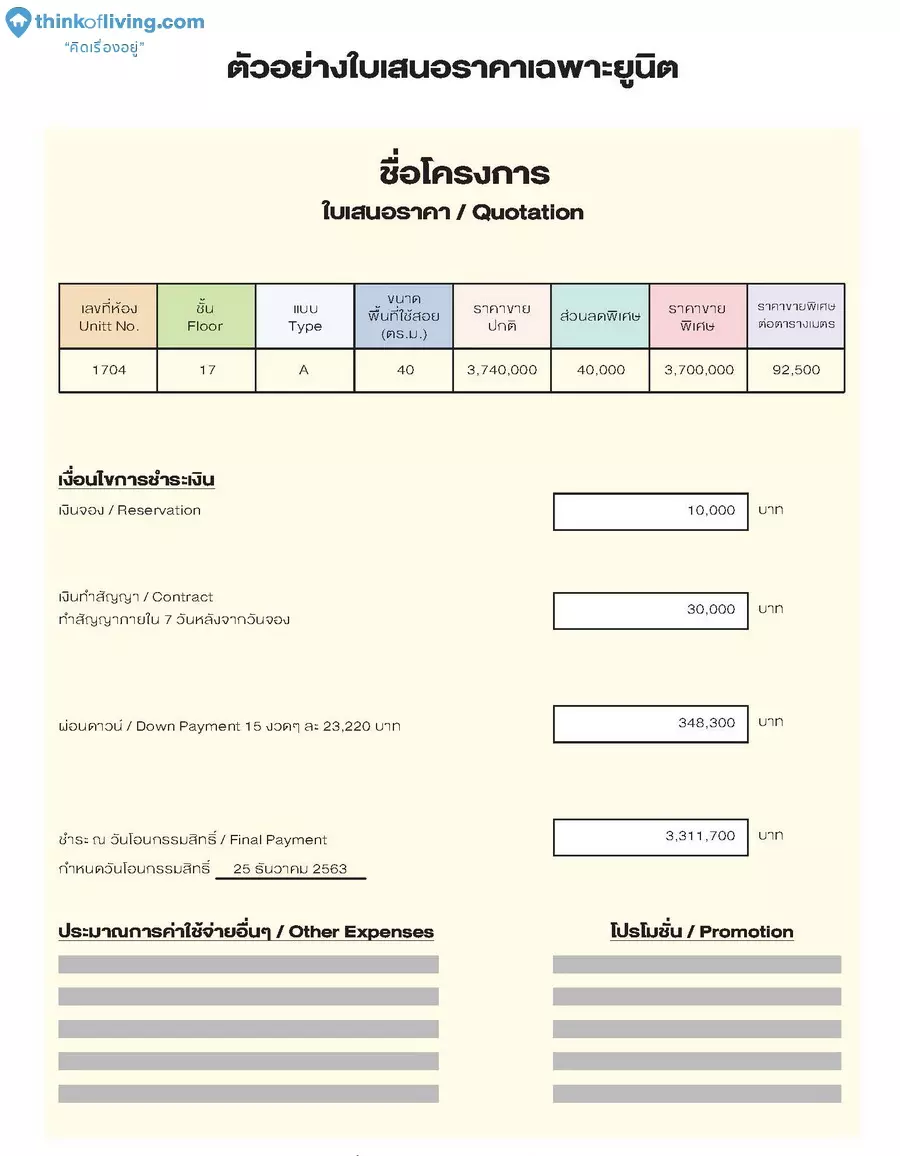

เวลาเราเข้าไปดูบ้านหรือคอนโด จะมีกระดาษอยู่ใบหนึ่งที่เซลล์ชอบเอามาให้เราดูราคาเรียกว่า ใบเสนอราคา ซึ่งใบราคานั้นจะมีอยู่ 2 แบบคือ ใบเสนอราคารวม และ ใบเสนอราคาเฉพาะยูนิต แล้ว 2 ใบนี้แตกต่างกันตรงไหน

สำหรับ ใบเสนอราคารวม จะมีราคาของหลายๆ ยูนิตอยู่ในนั้น ส่วนมากมักจะเป็นทาวน์โฮมหรือคอนโด Low Rise ที่ราคาไม่แพงมาก เพราะมีช่วงราคาที่ต่างกันไม่มาก และเอาไว้ให้เราเลือก เปรียบเทียบ แปลงที่เราสนใจได้ เช่น ทาวน์โฮมแปลงมุมแพงกว่าแปลงกลาง บ้านติดสวนหย่อมแพงกว่าบ้านในซอยลึกๆ เป็นต้น หลังจากที่เราเลือกยูนิตได้แล้วบอกน้องเซลล์ไป น้องเซลล์ก็จะพิมพ์ ใบเสนอราคาเฉพาะยูนิต มาให้เราอีกหนึ่งใบที่มีรายละเอียดข้อมูล ราคา ส่วนลด พื้นที่ โปรโมชัน ฯลฯ เฉพาะยูนิตที่เราสนใจ

แต่สำหรับคอนโดแบบ High Rise หรือคอนโด Low Rise ที่มีราคาสูงๆ นั้น รูปแบบการเสนอราคาจะแตกต่างกันนิดหน่อยตรงที่ ใบราคาจะได้เป็นใบเสนอราคาเฉพาะยูนิตเท่านั้น เพราะราคาแต่ละชั้น แต่ละทิศ มีความแตกต่างกันพอสมควร ทำให้โครงการนิยมเสนอราคาเป็นรายยูนิตแยกกันไป ยิ่งถ้าเป็นคอนโดที่ต้องต่อคิวกันไปจองในรอบ Pre-Sale แล้วล่ะก็ ต้องทำการบ้านไปเป็นอย่างดีเลยค่ะ เพราะเราจะมีเวลาจำกัดในการตัดสินใจน้อยมาก แถมถ้าห้องที่เล็งไว้ถูกจองไปแล้วต้องมีห้องสำรองไว้ในใจด้วย

เรามาดูกันต่อว่าใบเสนอราคารวมนั้นมี สาระสำคัญ อะไรที่เราต้องดูเป็นพิเศษบ้าง ส่วนใหญ่ใบเสนอราคารวมนั้นจะบอกถึงรายละเอียดของแต่ละยูนิต เบอร์แปลง ขนาดที่ดิน พื้นที่ใช้สอย ราคา ส่วนลด เงินจอง เงินดาวน์ เงื่อนไขข้อกำหนด โปรโมชันต่างๆ ฯลฯ

ราคาและส่วนลด ในใบราคาจะมีตัวเลขราคาบ้านอยู่ 2 ราคาคือราคาเต็ม และราคาที่ลดแล้ว ถ้าซื้อเงินสดให้ดูที่ราคาหลังหักส่วนลดได้เลย จะเป็นราคาที่เราต้องจ่ายให้โครงการ แต่ถ้าใครคิดจะกู้ซื้อบ้านกับธนาคารแบบ 100% ให้เราตกลงกับเซลล์ก่อนว่า ยอดที่เราจะกู้ธนาคารคือยอดไหน ก่อนหักส่วนลด หรือ หลังหักส่วนลด

วันโอนกรรมสิทธิ์ เป็นเรื่องสำคัญที่ต้องดู เพราะวันโอนกรรมสิทธิ์เป็นวันที่เราต้องจ่ายเงินก้อนโตให้กับโครงการ สำหรับใครที่มีเงินเก็บอยู่แล้วจะได้วางแผนการใช้เงินล่วงหน้าได้ แต่ถ้าใครทำเรื่องกู้ธนาคารจะมีขั้นตอนเพิ่มขึ้นมาอีกหน่อยเพราะต้องยื่นเรื่องกู้ขอสินเชื่อกับธนาคาร

เงินโอนและประมาณการผ่อนชำระธนาคาร ตัวเลขชุดนี้จะเป็นตัวที่บอกว่า เราต้องเตรียมเงินสดไว้จ่ายโครงการเท่าไร ตัวเงินจองและทำสัญญาจะไม่สูงมากนัก แต่ถ้าเป็นเงินดาวน์จะมีจำนวนเงินที่สูงสักหน่อย ซึ่งคอนโดส่วนใหญ่จะไม่ได้กู้ 100% เพราะต้องจ่ายเงินดาวน์อยู่แล้ว ยกตัวอย่างเช่น คอนโดราคา 1,000,000 บาท เราต้องผ่อนดาวน์กับโครงการ 20% เป็นระยะเวลา 2 ปี พอโครงการสร้างเสร็จยอดโอนจะเหลือ 800,000 บาท เวลายื่นกู้ธนาคารปล่อยสินเชื่อให้เราที่ 80% ของราคาเต็มก็คือ 800,000 บาท เท่ากับว่าเราก็กู้ได้ 100% อยู่ดี

สำหรับตัวเลขประมาณการผ่อนชำระธนาคาร ส่วนใหญ่แล้วทางโครงการจะทำเอาไว้ให้เราดูอ้างอิงว่า ตัวเลขที่จะต้องผ่อนต่อเดือนอยู่ที่เท่าไร แล้วเราจะได้มาประเมินตัวเองด้วยว่าเราผ่อนได้รึเปล่า เรายังมีภาระหนี้สิน ผ่อนรถ ผ่อนมือถือ ผ่อนเครื่องใช้ไฟฟ้า อยู่หรือไม่ โดยระยะเวลาที่มักโชว์อยู่ในใบราคาจะแบ่งเป็น 20 25 และ 30 ปี มีอัตราดอกเบี้ยสมมติเป็นอัตราดอกเบี้ยแบบ MRR ณ ช่วงเวลานั้นๆ

หมายเหตุและโปรโมชัน สำหรับโปรโมชันแต่ละโครงการจะให้แตกต่างกันออกไป บางโครงการก็แทบจะไม่แถมอะไรเลย ให้แอร์แค่เครื่องเดียว บางโครงการก็แถมให้เยอะ ทั้ง แอร์ ผ้าม่าน Wallpaper ฟรีค่าใช้จ่ายวันโอน อันนี้ก็แล้วแต่ว่าแต่ละโครงการจะวางกลยุทธ์ดึงดูดลูกค้าอย่างไร สำหรับโปรโมชันที่โครงการเสนอมาก็มีระยะเวลาอยู่นะคะ และโปรโมชันจะเปลี่ยนไปเรื่อยๆ เป็นการปรับแผนให้เข้ากับสถานะการและสภาพตลาดอยู่ตลอดเวลา ส่วนหมายเหตุให้ดูสาระสำคัญว่า ค่าส่วนกลาง กับ ค่ากองทุนคิดเป็นเงินเท่าไร วันทำสัญญาเป็นวันที่เท่าไร (กรณีที่ไม่ได้เขียนไว้ในตาราง)

ขั้นตอนที่ 2 “การจอง”

ถ้าเราสนใจจะซื้อบ้านหรือคอนโดสักที่ สิ่งแรกที่ต้องทำก็คือจ่ายเงินจองค่ะ “เงินจอง” ที่เราจ่ายไปนั้นจะเรียกว่าเป็นเงินมัดจำก็ได้ เพราะเป็นการจ่ายเงินที่มีจุดมุ่งหมายเพื่อแสดงว่า เราได้ทำสัญญาจองกับผู้ขายเอาไว้แล้วนะ การจ่ายเงินถือเป็นหลักฐานระหว่าง ผู้จอง (ตัวเรา) และผู้รับจอง (ผู้พัฒนาโครงการ) โดยการจ่ายเงินจองนั้นจะมีผลทางกฎหมายเพื่อเป็นหลักประกันในการทำสัญญาจอง ซึ่งถ้ามีฝ่ายใดฝ่ายหนึ่งผิดสัญญาจากที่ตกลงกันไว้ ผู้ผิดสัญญาก็ต้องรับผิดชอบไปตามระเบียบ ซึ่งขอบเขตความรับผิดชอบนั้น มีรายละเอียดค่อนข้างเยอะมากๆ เราขอยังไม่ลงไปในรายละเอียดตรงนั้นนะคะ แต่เรามาดูในสิ่งที่เราพอจะทำได้ และควรที่จะทำกันดีกว่า เพื่อเป็นประโยชน์กับตัวเราเอง เงิน ทอง นั้นหายาก ก่อนจะใช้ก็ควรเตรียมตัวกันให้ดีหน่อยค่ะ

ถ้าเราเลือกยูนิตได้แล้วก็จ่ายเงินจองไปเลยค่ะ หลังจากนั้นเซลล์จะให้ใบเสร็จรับเงินชั่วคราวมาก่อน แล้วใบเสร็จตัวจริงจะส่งจดหมายตามมาอีกที ส่วนเอกสารที่ต้องเซ็นคือ “หนังสือจองซื้อที่ดินพร้อมสิ่งปลูกสร้าง” หรือถ้าเป็นคอนโดจะเป็น “หนังสือจองห้องชุด” สิ่งที่เราควรตรวจสอบให้ละเอียดนอกจากข้อมูลของยูนิตที่เราจะซื้อแล้ว ก็คือรายการส่วนลดที่เซลล์ให้กับเรา ส่วนใหญ่จะอยู่หน้าท้ายสุดของสัญญา ถ้าเราเซ็นไปโดยไม่ตรวจสอบรายละเอียดให้ดี ถือว่าเรายอมรับในเงื่อนไขของแถม ส่วนลด ต่างๆ ไปโดยปริยายค่ะ

ขั้นตอนที่ 3 “ทำสัญญา”

โดยปกติแล้วหลังจากที่เราจ่ายเงินจองไปแล้ว หลายๆ โครงการมักนิยมนัดให้มาทำสัญญากันหลังจากจ่ายเงินจองไปแล้ว 7 – 10 วัน หรืออาจจะให้จ่ายเงินทำสัญญากันวันเดียวกับวันจองเลยก็ได้ สัญญาที่ว่านี้คือ “สัญญาจะซื้อจะขาย” ในหนังสือสัญญาจะซื้อจะขายนั้นจะมีรายละเอียดค่อนข้างเยอะนะคะ แนะนำว่าควรอ่านให้ครบทุกหน้า ถึงแม้ว่ามันจะดูเยอะและใช้ภาษาทางกฎหมายที่ดูเข้าใจยากเหลือเกิน แต่ก็แนะนำว่าควรอ่านเผื่อมีเรื่องที่เราควรรู้แต่น้องเซลล์ผู้น่ารักดันลืมบอกเรา อย่างเช่นการเช่าพื้นที่เพื่อเปิดทางเข้าออกของโครงการ หรือ เรื่องถนนภาระจำยอมของโครงการ เป็นต้น เมื่อเราจ่ายเงินแล้วจะได้เอกสารเป็นใบเสร็จรับเงินพร้อมกับ “หนังสือสัญญาจะซื้อจะขาย”

สำหรับเงินจอง และ เงินทำสัญญา บางโครงการก็แยกส่วนในการเรียกเก็บเงิน แต่บางโครงการก็นำยอดเงินนี้รวมกันเป็นก้อนเดียวเลย ในกรณีที่เงินจองกับเงินทำสัญญาไม่ได้รวมกัน นั่นหมายความว่า ผู้ซื้อสามารถจ่ายแค่เงินจองเอาไว้ก่อน เพื่อเป็นการป้องกันไม่ให้โครงการนำยูนิตที่เราสนใจไปขายให้กับคนอื่นซะก่อน ซึ่งส่วนใหญ่เงินก้อนนี้จะมีจำนวนเงินไม่เยอะทำให้มีโอกาสที่ผู้ซื้อจะเปลี่ยนใจไปซื้อโครงการอื่น หลายๆโครงการเลยนิยมรวม เงินจอง และ เงินทำสัญญา เป็นก้อนเดียวกันไปเลย จ่ายทีเดียวแล้วค่อยนัดวันมาทำสัญญาในภายหลังก็ได้

ขั้นตอนที่ 4 “ผ่อนดาวน์”

เงินดาวน์คือเงินที่เราผ่อนจ่ายให้กับโครงการเป็นงวดๆ โดยเราจะเริ่มผ่อนดาวน์หลังจากที่เราทำสัญญาจะซื้อจะขายกันแล้ว เงินดาวน์ที่จะต้องจ่ายให้กับโครงการจะอยู่ที่ 10 – 20% ขอราคายูนิตที่เราจะซื้อ เงินดาวน์จะแบ่งจ่ายออกเป็นงวดๆ จำนวนงวดจะขึ้นอยู่กับระยะเวลาในการก่อสร้างโครงการ อย่างเช่นถ้าโครงการกำหนดสร้างเสร็จพร้อมโอนในเดือน 10 และเราเข้าไปซื้อโครงการตอนเดือน 1 เราจะต้องผ่อนดาวน์ 10 งวด จำนวนเงินที่ผ่อนในแต่ละงวดจะมีทั้งแบบ ผ่อนเท่ากันทุกเดือน หรือจะเป็นการผ่อนแบบบอลลูนก็ได้

การผ่อนแบบบอลลูนคืออะไร?

อธิบายแบบง่ายๆก็คือการผ่อนดาวน์ที่มีงวด(แพง)พิเศษ จำนวนเงินที่ต้องจ่ายผ่อนดาวน์งวดพิเศษจะสูงกว่างวดธรรมดาอยู่หลายเท่าเลยค่ะ อย่างเช่น เงินดาวน์ทั้งหมด 348,300 บาท แบ่งการผ่อนชำระเงินดาวน์ทั้งหมดเป็น 16 งวด มีงวดธรรมดาอยู่ 11 งวด งวดละ 5,300 บาท มีงวดพิเศษอยู่ 5 งวด งวดละ 58,000 บาท เป็นงวดที่ 6 12 14 15 และ 16 จะเห็นว่า 3 งวดสุดท้ายนั้นยอดเงินสูงมากถ้าเทียบกับการผ่อนงวดธรรมดา ดังนั้นถ้าใครคิดจะผ่อนแบบบอลลูน ต้องเตรียมเงินให้พอกับงวดพิเศษที่เป็นบอลลูนด้วยนะ

เรื่องของเงินดาวน์มีความเสี่ยงอยู่เหมือนกันนะคะ การที่เราต้องจ่ายเงินดาวน์ให้กับโครงการหมายความว่าโครงการยังสร้างไม่เสร็จ หรือจะพูดให้เข้าใจง่ายๆคือ เราให้โครงการกู้ล่วงหน้าเพื่อสร้างตึกให้เสร็จแล้วส่งมอบตึกให้กับเรา แล้วเราจะมั่นใจได้อย่างไรว่าโครงการที่เราสนใจจะจองนั้นสร้างเสร็จแน่นอน อันนี้ไม่มีหลักประกันตายตัวนะคะ ถ้าโครงการล้มไม่ได้สร้างใบจองในมือก็กลายเป็นแค่กระดาษเปล่าๆ ที่ทำได้แค่รอวันดำเนินการขอเงินคืนซึ่งต้องใช้เวลาเยอะและปวดหัวไปอีกนาน แต่เราก็ยังพอตรวจสอบจากชื่อเสียงของผู้ประกอบการ (Developer) ได้บ้างนะคะ

ขั้นตอนที่ 5 “การขอกู้สินเชื่อเพื่อบ้านหรือคอนโด”

ขั้นตอนนี้จะอยู่ในช่วงที่โครงการสร้างใกล้เสร็จแล้วประมาณ 80% – 90% โดยทั่วไปแล้วโครงการจะมีการร่วมมือกับธนาคารเพื่อจัดวันให้คำปรึกษากับผู้ที่ต้องการขอสินเชื่อ เพื่อเตรียมตัวโอนกรรมสิทธิ์ห้องชุด ซึ่งธนาคารที่สนใจมาปล่อยสินเชื่อจะให้อัตราดอกเบี้ยพิเศษสำหรับลูกบ้านของโครงการนั้นๆ อยู่แล้ว ดอกเบี้ยที่ให้มักจะถูกกว่าดอกเบี้ยที่เราเดินไปตามสาขาต่างๆ เพื่อขอสินเชื่ออยู่แล้ว

ข้อดีของการขอสินเชื่อแบบนี้คือ เราสามารถติดต่อขอสินเชื่อกับหลายๆธนาคารได้พร้อมกัน โดยเราสามารถเจรจาต่อรองกับธนาคารต่างๆ เพื่อหาอัตราดอกเบี้ยที่เหมาะสมกับเราที่สุด ซึ่งโปรโมชันดอกเบี้ยของแต่ละธนาคารจะมีความหลากหลายมาก เช่น เน้นดอกเบี้ยต่ำในช่วงปี 1 – 2 ปีแรก เหมาะสำหรับคนที่ต้องการนำเงินโปะค่าบ้านตั้งแต่ปีแรก หรือจะเป็นดอกเบี้ยที่เน้นผ่อนแบบยาวๆ เน้นให้ดอกเบี้ยเท่าๆ กันตลอดอายุสัญญา ทั้งนี้ถ้าใครอยากจะผ่อนยาวๆ ให้ดูตัวเลขดอกเบี้ยตั้งแต่ปีที่ 4 เป็นต้นไป เพราะตัวเลขดอกเบี้ยจะคิดแบบ MRR ลบด้วยตัวเลขที่ธนาคารกำหนด ถ้าใครงงลองดูจากตารางด้านล่างได้เลยค่ะ

ข้อสังเกตจากตารางจะเห็นว่าตารางดอกเบี้ย มีทั้งแบบทำประกันและไม่ทำประกัน ประกันที่ว่าคือประกัน MRTA หรือแปลเป็นไทยคือ ประกันชีวิตคุ้มครองสินเชื่อ เป็นการทำประกันเพื่อคุ้มครองสินเชื่อ พูดง่ายๆคือถ้าเกิดเหตุไม่คาดคิดกับผู้กู้ บริษัทประกันจะทำการผ่อนชำระหนี้แทนผู้กู้ โดยมีรายละเอียดในการคุ้มครองแตกต่างกัน ตามวงเงินและระยะเวลา จะเห็นว่าดอกเบี้ยแบบทำประกันจะน้อยกว่าแบบไม่ทำประกันอยู่นิดหน่อย ผู้กู้ควรทำการบ้านก่อนว่า ความคุ้มครองในเงินที่จ่ายทำประกันไป กับ ดอกเบี้ยที่ลดลง คุ้มค่ากันหรือไม่

ขั้นตอนที่ 6 “ตรวจบ้าน”

หลังจากที่เราผ่านมาหลายขั้นหลายตอนกันมาสักพักจนสามารถเลือกบ้านที่ถูกใจเรา ผ่านด่านของงบประมาณการเงินต่างๆ เรียบร้อย เมื่อบ้านที่เราได้จองไว้เรียบร้อยได้สร้างเสร็จพร้อมให้ลูกค้าได้โอนมาเป็นของตัวเองกันแล้ว ถัดมาก็จะถึงขั้นตอนของ “การตรวจบ้าน” กันแล้ว ซึ่งจะเป็นขั้นตอนที่เรามาตรวจเช็คสภาพบ้านหรือคอนโดที่เราซื้อว่ามีจุดที่ต้องแก้ไขไหม บ้านเรียบร้อยไหม ของต่างๆ ที่ทางโครงการให้มาด้วย เช่น เฟอร์นิเจอร์ หรือเกรดวัสดุ ตรงกับกับที่เราได้รายละเอียดมาตอนจองหรือไม่

แน่นอนว่าการจ้างตรวจนั้นช่วยให้เราได้บ้านที่สมบูรณ์แบบมากขึ้นจากการตรวจที่ครบถ้วน แต่ก็ต้องแลกกับงบประมาณสำหรับการจ้างตรวจบ้าน/คอนโด โดยค่าใช้จ่ายก็จะแตกต่างกันไปตามรูปแบบที่อยู่อาศัยและขนาดของพื้นที่นะคะ ซึ่งหลักๆ จะแบ่งเป็น 4 แบบด้วยกัน

- คอนโดมิเนียม ราคาการจ้างตรวจโดยประมาณ 2,500 – 5,000 บาท

- ทาวน์โฮม ราคาการจ้างตรวจโดยประมาณ 5,000 – 7,000 บาท

- บ้านเดี่ยว ราคาการจ้างตรวจโดยประมาณ 6,000 – 8,000 บาท

(Rate ราคาคร่าวๆ ขึ้นอยู่กับบริษัทตรวจบ้านนั้นๆ อาจมีการเปลี่ยนแปลงได้นะคะ)

ขั้นตอนที่ 7 “โอนกรรมสิทธิ์”

การโอนรับบ้านเป็นขั้นตอนสุดท้ายหลังจากที่เราได้ตรวจบ้านและทางโครงการได้มีการแก้ไข Defect บ้านครบถ้วนเรียบร้อยก็จะถึงเวลาที่ทางโครงการจะแจ้งให้เราได้ทำการโอนกันแล้วนะคะ

โอนบ้านเสียค่าใช้จ่ายเท่าไหร่?

สำหรับการซื้อขายบ้าน และที่ดิน ณ กรมที่ดินในวันโอน จะมีค่าใช้จ่ายสำหรับการโอนอยู่แล้วเป็นปกติ โดยค่าใช้จ่ายที่ต้องจ่ายประกอบด้วย

- ค่าธรรมเนียมการโอน 2% ของราคาประเมินหรือราคาขาย

ซึ่งราคาประเมินหรือราคาขายที่มีราคาแพงกว่าจะยึดราคานั้นเป็นหลักในการคำนวณ

ตัวอย่าง ราคาประเมิน 1,000,000 บาท ราคาขายอยู่ที่ 1,500,000 บาท จะใช้ราคาที่มีราคาสูงสุด ซึ่งก็คือ 1,500,000 บาท ดังนั้นค่าธรรมเนียมการโอนจะอยู่ที่ 1,500,000 x 0.02 (2%) = 30,000 บาท เป็นต้น

หากเป็นบ้านที่ผู้ซื้อกู้ผ่านทางธนาคาร หรือเรียกว่าติดจำนองธนาคารนั้น ทางธนาคารและโครงการอสังหาริมทรัพย์จะดำเนินเรื่องส่วนค่าธรรมเนียมให้ โดยปกติจะได้ราคาที่ถูกกว่า 2% ของราคาประเมินหรือราคาขายอีกหน่อย

หากเป็นการโอนกันเอง ไม่ได้ผ่านทางธนาคาร มีเพียงผู้ซื้อและผู้ขายควรเช็คราคาประเมินจากทางกรมที่ดินก่อนว่าอสังหาริมทรัพย์ของเรามีราคาประเมินอยู่ที่เท่าไหร่ จากนั้นราคาขาย หากอยากจ่ายค่าธรรมเนียมที่น้อยที่สุดที่ทำได้ควรบอกราคาที่เท่ากับหรือต่ำกว่าราคาประเมิน - ค่าอากร 0.5% ของราคาซื้อขาย แต่ทั้งนี้ค่าอากรจะไม่ต่ำกว่าราคาประเมิน

ตัวอย่าง ราคาประเมิน 1,000,000 บาท ราคาขายอยู่ที่ 1,500,000 บาท จะใช้ราคาที่มีราคาสูงสุด ซึ่งก็คือ 1,500,000 บาท ดังนั้นค่าธรรมเนียมการโอนจะอยู่ที่ 1,500,000 x 0.005 (0.5%) = 7,500 บาท เป็นต้น

- ค่าภาษีธุรกิจเฉพาะ

จะเป็นค่าภาษีสำหรับบ้านมือ 2 ที่เคยมีการซื้อมาก่อนและปล่อยขายในระยะเวลาไม่ถึง 5 ปี แต่หากเจ้าของเคยย้ายทะเบียนบ้านมาเข้าอยู่บนบ้านที่จะโอนนี้เกิน 1 ปี จะถูกละเว้นการจากค่าภาษีธุรกิจเฉพาะ และสำหรับทรัพย์สินที่มีการเสียค่าภาษีธุรกิจเฉพาะ จะไม่ต้องชำระค่าอากรอีก (ข้อ 2) - ค่าจดจำนอง

สำหรับค่าจดจำนองจะต้องจ่ายเฉพาะกรณีที่กู้ธนาคารเท่านั้น ซึ่งคิดเป็น 1% ของมูลค่าบ้านที่กู้ หรือเรียกง่ายๆ ว่า 1 % ของจำนวนเงินที่กู้ทั้งหมด - ค่าภาษีเงินได้ (ภ.ง.ด)

มีการคิดแบบขั้นบันไดภาษี หักค่าใช้จ่ายต่าง ๆ ตามจำนวนปีเป็นเจ้าของ ,ค่าจดจำนอง หากบ้าน หรือที่ดิน ที่ซื้อขายกันมิได้ซื้อสด จำนองต่อกับธนาคาร จะเสียค่าจำนอง 1% ของมูลค่าจำนอง - ค่าพยาน 20 บาท

- ค่าคำขอ 20 บาท

การซื้อบ้านหรือคอนโดล้วนมาพร้อมกับค่าใช้จ่ายต่างๆ เราจึงควรวางแผนทางการเงินเพื่อสำรองค่าใช้จ่ายต่างๆให้เพียงพอ จะได้ไม่เกิดปัญหาภายหลังค่ะ หวังว่าบทความนี้จะช่วยคุณผู้อ่านที่น่ารัก ที่กำลังจะมีบ้านได้ไม่มากก็น้อยนะคะ

ติดตามพวกเราได้ที่

Website : www.thinkofliving.com

Twitter : www.twitter.com/thinkofliving

YouTube : www.youtube.com/ThinkofLiving

Instagram : www.instagram.com/thinkofliving

Facebook : ThinkofLiving