หลายคนเวลาซื้อบ้านก็อยากกู้ให้ได้ 100%ใช่ไหมคะ เพราะ บางคนไม่ได้มีเงินเก็บเป็นก้อน หรือผ่อนดาวน์ไปแต่ก็อยากจะกู้ให้ได้มากที่สุด จะได้มีเงินบางส่วนมาตกแต่ง จากโจทย์ที่ถามๆ กันเข้ามาว่า “จะต้องทำอย่างไรให้ธนาคารปล่อยสินเชื่อ 100%” วันนี้เราเลยลอง Walk-in เข้าไปสอบถามจากธนาคารกันเลย..

หลังจากที่ Think of Living ลองลงพื้นที่สอบถามกับธนาคารต่างๆ ประมาณ 10 ธนาคาร เราก็สามารถสรุปได้คร่าวๆ ว่า การปล่อยกู้ 100% ของแต่ละธนาคารมีเงื่อนไขที่แตกต่างกัน บางธนาคารบอกว่าเราไม่สามารถกู้ซื้อบ้านได้เต็ม 100% ของราคาซื้อขาย จะได้แค่เต็มจำนวนของราคาประเมินเท่านั้น เช่น ถ้าเราจะซื้อบ้านโครงการ A ในราคา 5 ล้าน เมื่อมาขอสินเชื่อ ธนาคารจะส่งคนไปประเมินราคาบ้าน สมมติว่าประเมินได้ 4.5 ล้านบาท เราก็จะได้วงเงินกู้ในราคา 4.5 ล้านบาทเท่านั้น หมายความว่าเราต้องมีเงินอีก 5 แสนบาทเพื่อมาจ่ายส่วนต่างเองหรอ? ใจเย็นๆ ค่ะ เพราะธนาคารที่ปล่อยกู้ 100% ของราคาซื้อขายหน้าสัญญาก็ยังมี แต่มันมีเงื่อนไขอยู่เหมือนกัน เดี๋ยวจะค่อยๆ เล่ากันไป

ก่อนอื่นเราขออธิบายแบบง่ายๆ นะคะว่าสินเชื่อบ้าน 100% มีแบบไหนบ้าง เวลาเข้าไปคุยกับธนาคารแล้วจะได้ไม่งงกัน

แบบ 1 คือ 100% ของราคาประเมิน ธนาคารส่วนใหญ่ใช้แบบนี้เป็นหลัก โดยธนาคารจะเข้าไปประเมินราคาเอง ไม่ได้ใช้ราคาตามหน้าสัญญา ซึ่งมักจะเจอในเคสของอสังหาฯมือ 2 หรือมือ 1 ก็มีบ้างแล้วแต่ธนาคารกำหนด

แบบ 2 คือให้กู้สินเชื่อบ้าน 90% และอีก 10% ให้กู้ตกแต่ง ซึ่งรวมกันแล้วต้องไม่เกิน 100% แต่ดอกเบี้ยของ 10% ที่กู้ตกแต่งมักจะสูงกว่าสินเชื่อบ้าน ซึ่งจะทำให้เราต้องเสียดอกเบี้ยเพิ่มนะ ถ้าไม่จำเป็นไม่แนะนำแบบนี้ค่ะ

แบบที่ 3 เป็นแบบที่เราอยากได้มากที่สุด ธนาคารจะให้กู้ 100% ของราคาตามหน้าสัญญาเลย ดอกเบี้ยก็จะต่ำหน่อยเพราะเป็นการกู้ซื้อบ้านทั้งวงเงิน แต่มีเพียงบางธนาคารเท่านั้นที่จะให้กู้เต็มๆ แบบนี้ เช่น ธนาคารกรุงไทย ธนาคารกรุงศรีฯ แล้วเกณฑ์ของบ้านที่ธนาคารยอมให้กู้ 100% ตามราคาหน้าสัญญามีอะไรบ้าง

1. เป็นบ้านหลังแรกในราคาไม่เกิน 10 ล้านบาท

ตามมาตรการ LTV ของธนาคารแห่งประเทศไทย กำหนดเพดานในการกู้ซื้อบ้านไว้ว่าเราจะสามารถกู้ได้เต็มจำนวน โดยที่ไม่ต้องวางเงินดาวน์ก็ต่อเมื่อบ้านหรือคอนโดนั้นเป็นบ้านหลังแรก ในราคาไม่เกิน 10 ล้านบาท

หากเราจะขอกู้ซื้อบ้านหลังที่ 2,3 ที่เกินจากหลังแรกเนี่ย อย่างไรก็ไม่สามารถกู้ได้ 100% หรือถ้าบ้านหรือคอนโดมีราคาเกิน 10 ล้านบ้านก็จะได้วงเงินกู้สูงสุดที่ 90% เท่านั้นนะคะ

2. ต้องเป็นบ้านหรือคอนโดมือ 1 ที่อยู่ในกลุ่มบริษัทอสังหาฯ ชั้นนำ ตามที่ธนาคารกำหนด

หากเป็นโครงการมือ 1 หลายๆ ธนาคารจะสอบถามต่อว่า เป็นโครงการของบริษัทอะไร ถ้าเป็นของบริษัทใหญ่ที่ทางธนาคารกำหนดไว้ มักจะได้เงินกู้เต็ม 100% ของราคาขาย ตัวอย่างเช่น บริษัท เอพี (ไทยแลนด์) จํากัด (มหาชน), บริษัท พฤกษา เรียลเอสเตท จํากัด (มหาชน) เป็นต้น

หากอยากกู้ให้ได้ 100% เราก็อาจจะเลือกโครงการของบริษัทอสังหาฯ รายใหญ่ก่อน แต่หากเป็นโครงการของบริษัทอสังหาฯ รายย่อยก็ลองยื่นชื่อโครงการให้ธนาคารพิจารณา เป็นรายๆ ไป บางทีก็อาจได้รับการพิจารณาปล่อยเงินกู้เทียบเท่าราคาหน้าสัญญาได้ค่ะ

หรือหากเลือกซื้อบ้าน-คอนโดมือ 2 ก็อาจกู้ได้ 100% ของราคาหน้าสัญญาได้ ในกรณีที่เป็นที่อยู่อาศัยหลังแรก แต่ในกรณีส่วนใหญ่ที่ไม่ได้ 100% ของราคาหน้าสัญญา เพราะธนาคารจะส่งคนไปประเมินมูลค่าของบ้านนั้นๆ ส่วนใหญ่ผลประเมินจะเป็นราคาที่ต่ำกว่าราคาซื้อขาย ทำให้เวลาปล่อยเงินกู้ก็จะได้แค่ 100% ของราคาประเมินเท่านั้นค่ะ

3. คุณสมบัติผู้กู้

- มีรายได้ถึงตามเกณฑ์ที่ธนาคารกำหนด ที่สอบถามธนาคารหลายๆ แห่ง ทำให้ทราบว่าแต่ละธนาคารจะมีเกณฑ์การให้เงินกู้ตามสัดส่วนของรายได้ซึ่งไม่เท่ากัน ธนาคารส่วนใหญ่จะปล่อยกู้อยู่ที่ 60-80% ของรายได้

คำแนะนำคือถึงธนาคารจะยอมให้เรากู้ได้มากแต่เราต้องดูความสามารถในการผ่อนชำระหนี้ของเราเองด้วยนะ***

- ภาระหนี้เดิม หากมีหนี้อื่นๆ อยู่ก็สามารถกู้ซื้อบ้านได้ 100% นะ โดยธนาคารจะพิจารณาตามรายได้และความสามารถในการชำระหนี้ของลูกค้า ซึ่งธนาคารจะมีสัดส่วนของภาระหนี้ที่กำหนดต่างกัน

เราขอยกตัวอย่าง 2 กรณีที่เลือกกู้ในธนาคารที่ต่างกัน ก็จะได้ยอดกู้ซื้อบ้านที่ต่างกันนะคะ

จะเห็นว่าการเลือกธนาคารที่จะกู้ก็มีผลต่อยอดเงินที่เราจะสามารถกู้ได้นะคะ วิธีคำนวณก็ง่ายๆ อย่างเช่นคุณยูจิน มีรายได้ 50,000 บาท/เดือน เลือกกู้กับอีกธนาคาร A ซึ่งธนาคารกำหนดว่าต้องมีภาระหนี้ไม่เกิน 60% ของรายได้ คุณยูจินจะมีความสามารถในการชำระหนี้ตามที่ธนาคารกำหนดมากกว่าคุณซอดัน 50,000×60%=30,000 บาท หักภาระหนี้อื่นๆ ที่คุณยูจินต้องจ่ายต่อเดือนอีก 10,000 บาท และธนาคารกำหนดเงินผ่อนขั้นต่ำต่อเดือนคือ ล้านละ 6,000 บาท = (1,000000x(30,000-10,000)/6,000) = 3.3 ล้านบาท ต่างจากคุณซอดันที่เลือกกู้กับธนาคาร B จะสามารถกู้ซื้อบ้านในราคา 5 ล้านบาท เพราะธนาคาร B กำหนดให้มีภาระหนี้ไม่เกิน 80% ของรายได้ ซึ่งมากกว่าธนาคาร A ค่ะ

- อายุของผู้กู้ ต้องบรรลุนิติภาวะแล้วคือผู้ที่มีอายุตั้งแต่ 20 ปีขึ้นไป กู้ได้ถึง 30 ปี และต้องอายุไม่เกิน 60 ปี บางธนาคารให้ถึง 65 ปี แต่ถ้าเกษียณแล้วมักจะกู้ไม่ได้นะคะ

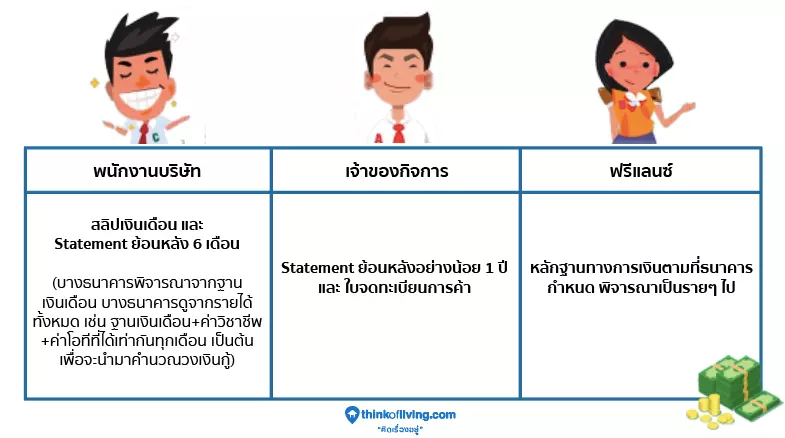

- อายุงาน เพื่อดูความน่าเชื่อถือและความสามารถในการที่จะหาเงินมาชำระหนี้ได้ จากที่คุยกับธนาคารส่วนใหญ่จะกำหนดขั้นต่ำเลยคือ หากเป็นมนุษย์เงินเดือนต้องผ่านการทดลองงานแล้ว แต่จะต้องทำงานมาแล้วทั้งหมดกี่ปีขึ้นอยู่กับแต่ละธนาคารกำหนดเลยค่ะ ซึ่งทุกอาชีพสามารถกู้ได้โดยใช้เอกสารตามนี้

ถ้าไม่อยู่ในเงื่อนไขต้องทำอย่างไร

1. กู้ร่วม

ในกรณีที่เงินเดือนของเราคนเดียวยังไม่สามารถกู้ซื้อบ้าน-คอนโดที่เราต้องการได้ เราสามารถหาอีกคนหนึ่งมาร่วมเซ็นต์สัญญากู้บ้านหลังเดียวกันได้ เรากับเค้าจะเป็นหนี้ร่วมกันและได้กรรมสิทธิ์เป็นเจ้าของบ้าน-คอนโดร่วมกันด้วย ดังนั้นเราควรเลือกผู้ที่จะมากู้ร่วมกับเรา อาจเริ่มจากคนในครบครัวเดียวกันก่อน จะได้ไม่มีปัญหาในภายหลัง

2. ขอสินเชื่อเพื่อตกแต่งบ้านเพิ่ม

ในกรณีที่ธนาคารอนุมัติไม่ถึง 100% เราสามารถยื่นขอสินเชื่อเพื่อตกแต่งบ้านเพิ่มได้ โดยใช้บ้านที่เรากู้กับธนาคารอยู่เป็นตัวค้ำประกัน แต่มักจะมีเรทดอกเบี้ยที่สูงกว่าดอกเบี้ยบ้าน ซึ่งต้องขึ้นอยู่กับความสามารถในการผ่อนของเราด้วย

หากใครกล้าๆ กลัวๆ สงสัยว่าเข้าไปติดต่อธนาคารอย่างไร คือง่ายมาแค่เดินไปบอกเจ้าหน้าที่ว่ามาสอบถามเรื่องสินเชื่อบ้าน วันนี้เราลองมาสอบถามที่ธนาคารกรุงไทยเช่นกัน โดยมีโจทย์ว่า “เราต้องการกู้ซื้อบ้าน-คอนโดที่ได้ 100% จากราคาซื้อขาย”

ทางธนาคารก็สอบถามเงินเดือนเรา สมมติเงินเดือนเรา 20,000 บาท ไม่มีภาระผ่อนอย่างอื่นค้างอยู่ ธนาคารก็ช่วยคำนวณให้เราว่าเรามีความสามารถในการผ่อน 16,000 บาท/เดือน สามารถเลือกบ้าน-คอนโดที่มีราคาประมาณ 2.6 ล้านบาท เนื่องจากธนาคารกรุงไทยมีข้อกำหนดเบื้องต้นในการปล่อยสินเชื่อว่าจะต้องเป็นผู้ที่มีความสามารถในการผ่อนล้านละ 6,000 บาท/เดือน และมีรายได้เหลือต่อเดือนหลังจากจ่ายหนี้แล้วไม่น้อยกว่า 20% เราก็จะได้ราคาคอนโดคร่าวๆ แล้วว่า เราควรเลือกโครงการที่ราคาไม่เกินเท่าไหร่ค่ะ

เจ้าหน้าที่ยังเสนอเรื่องสินเชื่อบ้าน กรุงไทย ชัวร์ ให้ฟังอีกด้วย ว่าตอนนี้ธนาคารมีสินเชื่อบ้านที่กู้ได้สูงสุด 100% มาเสนอ ได้ดอกเบี้ยต่ำ ปีแรกเริ่มต้นเพียง 0.50% ต่อปี ผ่อนได้นานสูงสุด30ปี และมีโปรโมชันฟรีค่าธรรมเนียมยื่นกู้ ฟรีค่าประเมินหลักทรัพย์ด้วย เราเลยขออัตราดอกเบี้ยมาดู ได้มา 3 แบบตามนี้ค่ะ

1. แบบ ฟรีx2 คือธนาคารจะออกค่าธรรมเนียมประเมินราคาหลักทรัพย์ 2,500 บาท และยกเว้นค่าธรรมเนียมยื่นกู้ให้ ก็จะมีให้เลือกแบบอัตราดอกเบี้ยคงที่ 1 ปี หรือคงที่ 3 ปี ขึ้นอยู่กับการวางแผนของเรา

- สำหรับคนที่วางแผนผ่อนระยะยาวเกิน 3 ปีแน่นอน : ให้ดูอัตราดอกเบี้ยเฉลี่ย 3 ปี อันไหนน้อยที่สุด ซึ่งจากตารางด้านบนจะเป็นแบบคงที่ 1และ 3 ปี แบบทำประกัน

- สำหรับคนที่ตั้งใจจะจ่ายให้ครบก่อนสัญญา : ให้ดูว่าเราตั้งใจจะผ่อนระยะยาวแค่ไหน เช่นกรณี เราตั้งใจซื้อมาเพื่อจะขายต่อในระยะไม่นาน 1 ปี ไม่เกินนี้ ให้เราเลือกแบบที่มีโปรแกรมช่วงปีแรกดอกเบี้ยน้อยที่สุด เพื่อที่ในระยะเวลาที่เราผ่อนนั้นจะเสียดอกเบี้ยน้อยที่สุด ไม่ต้อง Focus ที่อัตราดอกเบี้ยเฉลี่ย 3 ปี จากตารางนี้ก็คือแบบคงที่ 1 ปี

การทำ/ไม่ทำประกัน ต่างกันที่อัตราดอกเบี้ยที่ได้รับ หากทำประกันจะได้รับความคุ้มครองวงเงินสินเชื่อ เช่น เผื่อกรณีเราเป็นอะไรไป คนข้างหลังจะได้ไม่ต้องเดือดร้อนในการผ่อนบ้านต่อจากเราและยิ่งเป็นวัยหนุ่มสาวแล้วประกันนี้ราคาไม่แพงเลย ซึ่งทางธนาคารจะมีประกันให้เลือกตามแผนที่ธนาคารกำหนดเป็น MRTA/GLTSP เต็มวงเงินกู้ และระยะเวลาทำประกันขั้นต่ำ 10 ปี หรือทำ MRTA/GLTSP70% ของวงเงินกู้และระยะเวลากู้ หรือ ระยะเวลาทำประกันขั้นต่ำ 15 ปี แต่คนที่ตัดสินใจทำประกันเราต้องจ่ายทั้งดอกเบี้ยและค่าประกันด้วยคิดรวมๆ แล้วทำประกันจะจ่ายแพงกว่าแต่ก็เป็นการช่วยลดความเสี่ยง ในกรณีที่เราเป็นอะไรไปนะคะ

ทั้งนี้ การทำประกันชีวิตเพื่อคุ้มครองวงเงินสินเชื่อเป็นไปตามความสมัครใจของลูกค้า และไม่มีผลต่อการพิจารณาสินเชื่อค่ะ

2. แบบ ฟรีx2 + ธนาคารออกค่าจดจำนองให้ คือธนาคารจะออกค่าธรรมเนียมประเมินราคาหลักทรัพย์ 2,500 บาท และยกเว้นค่าธรรมเนียมยื่นกู้ให้ แถมออกค่าจดจำนอง 1% สูงสุดไม่เกินรายละ 200,000 บาท แต่หากลูกค้าปิดบัญชีก่อน 5 ปี ธนาคารจะเรียกเก็บค่าจดจำนองคืน

ซึ่งตามปกติแล้วค่าจดจำนอง จะคิดเป็น 1% ของยอดเงินกู้ทั้งหมด เช่นถ้ากู้ซื้อบ้าน 5,000,000 บาท เราก็จะต้องเสียค่าจดจำนอง 5,000,000×1%= 50,000 บาท ถ้าเลือกแบบ 2 ธนาคารก็จะออกค่าจดจำนองให้ฟรีค่ะ แต่มีประกาศจากกระทรวงมหาดไทยให้ลดหย่อนค่าจดจำนองของบ้าน-คอนโดใหม่ ที่มีราคาไม่เกิน 3 ล้าน เหลือ 0.01% ตั้งแต่ช่วงปลายปี 62 จนถึง 24 ธันวาคม 2563 เลยค่ะ

ดอกเบี้ยของแบบ 2 นี้จะมีอัตราดอกเบี้ยที่สูงกว่าแบบแรกนิดหน่อย ถ้าอย่างไรเราลองคำนวณดูว่าค่าจดจำนองที่ธนาคารออกให้คุ้มค่ากับดอกเบี้ยไหมนะคะ

3. สินเชื่อสำหรับบ้านมือสอง และการปลูกสร้างบ้าน มีให้เลือกออกมาอีก 3 แบบ

- แบบ 1 ทำประกันเต็มวงเงินกู้และระยะเวลากู้ หรือทำ GLT SP เต็มวงเงินกู้และระยะเวลาทำประกัน 15 ปี

- แบบ 2 ทำประกันเต็มวงเงินกู้ ในระยะเวลาขั้นต่ำ 10 ปี หรือทำ MRTA/GLT SP 70%

- แบบที่ 3 ไม่ทำประกัน ก็จะมีอัตราดอกเบี้ยที่สูงกว่าแบบอื่นๆ ข้อดีคือไม่ต้องเสียค่าประกันเพิ่ม แต่ข้อเสียคือมีความเสี่ยงในกรณีเราเป็นอะไรไป จะเป็นภาระต่อคนข้างหลังหรืออาจถูกธนาคารยึดบ้านไปค่ะ

เงื่อนไขอื่นๆ เป็นไปตามที่ธนาคารกำหนด การพิจารณาสินเชื่ออยู่ภายใต้ดุลยพินิจของธนาคาร ยื่นสมัครสินเชื่อ ภายในวันที่ 31 พฤษภาคม 2563 MRR = 6.87% (ณ 7 ก.พ. 2563)

หมายเหตุ*** ธนาคารแห่งประเทศไทยแนะนำสัดส่วนหนี้ที่เหมาะสมไว้ที่ 40-60% ต่อรายได้ (Source: ไทยรัฐออนไลน์ https://www.thairath.co.th/news/business/finance-banking/1719715) แต่ธนาคารแห่งประเทศไทยยังไม่ได้บังคับใช้ แต่ละธนาคารจึงยังมีสิทธิกำหนดสัดส่วนหนี้ตามนโยบายของแต่ละธนาคารอยู่ค่ะ

หวังว่าบทความนี้คงเป็นประโยชน์สำหรับใครหลายคนที่อยู่ในช่วงเลือกกู้บ้าน และต้องการกู้ให้ได้ 100% นะคะ และหากคุณผู้อ่านคนไหนมีข้อสงสัยอยากสอบถามเพิ่มเติม หรืออยากแชร์ประสบการณ์เด็ดๆ ในการกู้ซื้อบ้านสามารถคอมเม้นท์มาคุยกันได้เลย เผื่อเป็นไอเดียและประโยชน์กับเพื่อนๆ คนอื่นๆ ด้วยเช่นกันค่ะ 🙂