“การกู้ซื้อคอนโดสไตล์มนุษย์เงินเดือน” มนุษย์เงินเดือนหลายๆคน พอทำงานเก็บเงินได้ซักก้อน คงมีความฝันที่จะมีที่อยู่อาศัยเป็นของตัวเองใช่มั้ยล่ะคะ นอกเหนือจากบ้าน และ ทาวน์โฮมแล้วที่อยู่อาศัยที่กำลังเป็นที่นิยมก็คือ คอนโดมิเนียม เพราะคอนโดมักจะตั้งอยู่ในทำเลที่ดี เดินทางสะดวก ใกล้รถไฟฟ้าหรือใกล้ที่ทำงาน เหมาะกับมนุษย์เงินเดือนอย่างเราๆเป็นอย่างยิ่ง ซึ่งตอนนี้คอนโดก็ผุดขึ้นยังกับดอกเห็ด ทำให้มีตัวเลือกให้เราเปรียบเทียบมากมาย พอเราไปดูโครงการหลายๆโครงการเข้าก็จะเกิดความรู้สึกว่า “อันนู้นก็ดูดี อันนี้ก็อยากได้” จนบางทีก็เกือบจะหน้ามืดตัดสินใจวางเงินจองคอนโดที่ราคาสูงเกินกำลังผ่อนชำระของเรา แล้วอย่างงี้จะรู้ได้อย่างไรล่ะว่าเราควรจะซื้อคอนโดราคาเท่าไหร่ ถึงจะพอกู้ได้ไม่เหนื่อยจนเกินไปและคอนโดที่เราซื้อได้นั้นมันอยู่ทำเลไหนกันบ้างนะ บทความซื้อคอนโดสไตล์มนุษย์เงินเดือน ตอนนี้จะมาไขข้อข้องใจในการกู้เงินเพื่อซื้อคอนโดให้รู้กันค่ะ

การซื้อคอนโดนั้นถ้าไม่ซื้อเงินสด ก็จำเป็นที่จะต้องกู้ยืมเงินจากธนาคารแล้วค่อยผ่อนคืนเป็นงวดๆ โดยธนาคารส่วนใหญ่ก็ไม่ได้ให้เรากู้ได้ 100% นะคะ แต่มักจะอนุมัติสินเชื่อให้ไม่เกิน 90% ของราคาขายหรือราคาประเมินโดยจะเลือกราคาที่ต่ำกว่า ยกเว้นคอนโดบางโครงการที่เป็นของบริษัทใหญ่ที่มีผลประกอบการดี หรือ เครดิตดี ธนาคารอาจพิจารณาเงินกู้ ให้ 100%

สำหรับการกู้เงินเพิ่มเติมนำมาใช้ตกแต่งห้อง บางธนาคารก็สามารถให้เรากู้ได้ซึ่งต้องดูเงื่อนไขของแต่ละธนาคารกันอีกทีว่าจะได้เป็นสินเชื่อแบบไหนและกู้ได้กี่% (ส่วนใหญ่มักจะไม่เกิน10%) ซึ่งแน่นอนว่าดอกเบี้ยก็จะสูงกว่าเงินกู้แบบปกติและต้องผ่อนในระยะเวลาที่สั้นกว่า สำหรับส่วนต่างที่เรากู้ไม่ได้เมื่อถึงเวลาโอนเราจะต้องสำรองเงินส่วนนี้ไว้ด้วยนะคะ โดยวงเงินกู้ซื้อที่อาศัยจะขึ้นอยู่กับฐานเงินเดือนของเรานั่นเอง สิ่งนี้แหละค่ะที่ดับฝันของเรา วงเงินกู้ที่ธนาคารให้จะอยู่ที่ประมาณ 50เท่าของเงินเดือนโดยอาจจะมากกว่า 50 เท่าก็ได้ ขึ้นอยู่กับความมั่นคงในการที่การงานและประวัติการชำระหนี้สินของผู้กู้

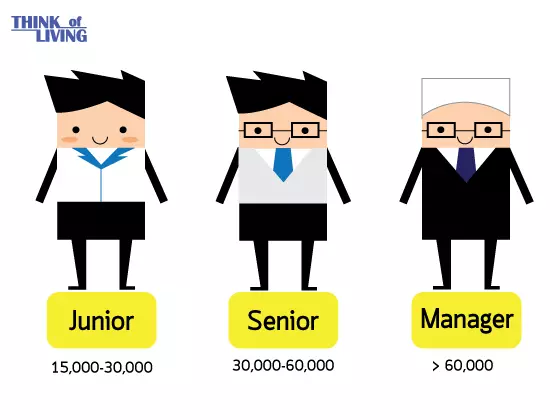

เรามาลองแบ่งมนุษย์เงินเดือนตามระดับของรายได้กัน ซึ่งการแบ่งระดับรายได้มนุษย์เงินเดือนทั่วไปๆที่ทำมาให้ดูนั้น มีจุดประสงค์เพื่อใช้เป็นตัวอย่างการอธิบายเนื้อหาในบทความเท่านั้นนะคะ ของจริงอาจจะมีมากมีน้อยกว่านี้ค่ะ อันนี้ทำมาเพื่อให้เข้าใจกันง่ายๆ^^

สามารถแบ่งออกได้เป็น 3 ระดับนั่นก็คือ

มนุษย์เงินเดือนน้องใหม่ (Junior) เงินเดือนโดยประมาณ 15,000-30,000

มนุษย์เงินเดือนรุ่นพี่ (Senior) เงินเดือนโดยประมาณ 30,000-60,000

มนุษย์เงินเดือนระดับบอส (Manager) เงินเดือนโดยประมาณ 60,000 ขึ้นไป

ถ้าพิจารณาเงินกู้ 50 เท่าของรายได้นั่นหมายความว่า มนุษย์เงินเดือนน้องใหม่ วัยกระเตาะ จะกู้ได้ 750,000-1,500,000 บาท ซึ่งคอนโดที่ซื้อได้จะเป็นคอนโดราคาย่อมเยามักจะอยู่บริเวณชานเมือง

มนุษย์เงินเดือนรุ่นพี่ จะกู้ได้ 1,500,000 – 3,000,000 บาท ซึ่งคอนโดที่ซื้อได้จะเป็นคอนโดที่ราคาสูงขึ้นมาหน่อย อยู่ใกล้หรือติดแนวรถไฟฟ้ารอบๆเมือง

มนุษย์เงินเดือนระดับบอส จะกู้ได้ 3,000,000 บาทขึ้นไป ซึ่งคอนโดที่ซื้อได้จะเป็นคอนโดราคาสูงค่อนข้างสูง อยู่ติดรถไฟฟ้าในเมืองหรือในทำเลที่ดี เดินทางสะดวกสบาย มี Facility เพียบพร้อม

เมื่อกู้ได้แล้วหน้าที่ต่อไปของมนุษย์เงินเดือน ก็คือการผ่อนเงินกู้ให้กับทางธนาคาร หลายๆคนคงได้ยินเค้าพูดกันว่า “ผ่อนล้านละ 7,000″ นั่นหมายความว่าถ้าซื้อคอนโดมาราคา 1 ล้านบาทจะต้องผ่อนธนาคารเดือนละ 7,000 บาท และ ถ้าซื้อคอนโด 2 ล้านบาทจะต้องผ่อนเดือนละ 14,000 บาทเป็นต้น ซึ่งถ้าเราซื้อคอนโดเกินตัวหรือคอนโดที่ราคาสูงเกินกว่าที่จะผ่อนไหวถึงแม้ว่าเราจะกู้ได้ก็จะเกิดปัญหาตามมาแน่ๆค่ะ เพราะเราจะมีภาระต้องผ่อนธนาคารทุกเดือน

โดยสาเหตุที่ทางธนาคารกำหนดให้ต้องผ่อนล้านละ 7,000 เพราะทางธนาคารเค้าคิดมาคร่าวๆแล้วว่าเงินที่เราผ่อนไหวควรจะต้องเป็น 1 ใน 3 เท่าของรายได้ ซึ่งเป็นจำนวนเงินที่เราสามารถผ่อนได้โดยไม่เดือนร้อนหรือกระทบกับชีวิตประจำวัน รายได้ 3 ส่วนของเราควรจะแบ่งเป็น เงินที่ต้องใช้จ่าย , เงินออม , และเงินผ่อนหรือเงินลงทุน นอกจากนี้ในการกู้เพื่อซื้อบ้านหรือคอนโดยังมีค่าใช้จ่ายยิบย่อยอื่นๆอีกนะคะ อยากรู้ว่ามีค่าอะไรบ้างก็ถามทางธนาคารโดยตรงได้เลยคะ

อธิบายให้เห็นภาพมากขึ้นว่าทำไมต้องล้านละ 7,000 สมมติถ้านาย A มีเงินเดือน 20,000 บาท สามารถกู้เงินธนาคารมาซื้อคอนโดในฝันได้ 1,000,000 บาท(50 เท่าของเงินเดือน) ควรจะผ่อนไม่เกิน 3 เท่าของรายได้คือประมาณ 6,000-7,000 บาท นั่นเอง ในกรณีที่มนุษย์เงินเดือนน้องใหม่อยากมีคอนโดขึ้นมาจริงๆ ก็สามารถกู้ร่วมได้โดยคนที่จะมากู้ร่วมจะต้องเป็นญาติ หรือคู่สมรส แต่การหาคนอื่นมากู้ร่วมต้องไม่ทำให้คนอื่นและตัวเองเดือดร้อนนะ

สำหรับการกู้ยืมแน่นอนจะต้องมาพร้อมกับดอกเบี้ย ซึ่งอัตราดอกเบี้ยของแต่ละธนาคารนั้นไม่เท่ากันขึ้นอยู่กับต้นทุนทางการเงินของแต่ละธนาคาร เมื่อเราเข้าไปขอรายละเอียดดอกเบี้ยเงินกู้ ธนาคารจะมี Option ของมาให้เราเลือก ซึ่งส่วนใหญ่ช่วงปีแรกๆอัตราดอกเบี้ยมักจะเป็น อัตราดอกเบี้ยคงที่ (Fixed Rate) คือ อัตราดอกเบี้ยที่เราจ่ายในจำนวนที่เท่าๆกัน ตลอดระยะเวลาที่กำหนดในสัญญา ส่วนปีต่อๆไปจะเปลี่ยนเป็น อัตราดอกเบี้ย ลอยตัว (Floating Rate) คือ อัตราดอกเบี้ยที่เปลี่ยนแปลงไปตาม ต้นทุนทางการเงิน สภาพเศรษฐกิจ และ การเมือง โดยจะนิยมใช้อยู่ 2 ตัวคือ MLR และ MRR

โดย MLR และ MRR จะลดหรือเพิ่มขึ้นนั้น ขึ้นอยู่กับการประกาศอัตราดอกเบี้ยนโยบายของแบงค์ชาติ ถ้ามีประกาศปรับลดอัตราดอกเบี้ยนโยบาย MLR และ MRR ก็จะลดลงตาม ซึ่งการเพิ่มหรือลดของอัตราดอกเบี้ยสองตัวนี้จะมีความสัมพันธ์ต่อการซื้ออสังหาริมทรัพย์ ถ้ารัฐบาลต้องการที่จะกระตุ้นอสังหาริมทรัพย์ก็มักจะใช้วิธีประกาศลดอัตราดอกเบี้ยนโยบาย พอดอกเบี้ยถูก คนก็อยากที่จะซื้ออสังหาริมทรัพย์มากขึ้น

คงจะสงสัยกันแล้วใช่มั้ยคะว่า MLR, MRR มันคืออะไร ทั้ง 2 ตัวนี้เป็นอัตราดอกเบี้ยลอยตัว โดยธนาคารมักจะปล่อยให้กับลูกค้าชั้นดี ซึ่งลูกค้าชั้นดีก็คือบุคคลที่มีรายได้ มีธุรกิจหรือมีงานมีการทำ มีประวัติการชำระหนี้สินที่ดีตรงต่อเวลาหรือมีเครดิตบูโรดีนั่นเอง ไม่ได้เกี่ยวกับว่าต้องมีเงินขั้นต่ำในธนาคารเท่าไหร่ แล้วเราจะรู้ได้อย่างไรว่าถ้าเรากู้เงินซื้อคอนโดหรือบ้านซักหลังจะได้ MLR หรือ MRR ??

การที่จะได้ MLR หรือ MRR นั้น จะขึ้นอยู่กับนโยบายของแต่ละธนาคารว่าจะประกาศใช้ตัวใดและบริษัทของโครงการที่เราซื้อว่ามีเครดิตและพื้นฐานทางการเงินดีหรือไม่ และอีกปัจจัยหนึ่งที่จะต้องถูกพิจารณาร่วมด้วยคือเครดิตของผู้กู้เอง เคล็ดลับในการเลือกให้ลองยื่นกู้และเปรียบเทียบอัตราดอกเบี้ยหลายๆธนาคารดูแล้วเลือกธนาคารที่ได้อัตราดอกเบี้ยต่ำที่สุด ถ้าจะกู้ระยะยาวอาจจะต้องมองรวมๆตลอดอายุการผ่อนชำระ แต่ถ้ากู้ระยะสั้นๆแล้วคิดจะ Refinanceให้ดูแค่ 2 – 3 ปีแรกก็พอค่ะ

MLR ย่อมาจาก Minimum Loan Rate คืออัตราดอกเบี้ยลอยตัวที่ทางธนาคารจะปล่อยกู้ให้ลูกค้าชั้นดี มักใช้กับเงินกู้เพื่อธุรกิจที่มีระยะเวลา ซึ่งแต่ละธนาคารจะไม่เท่ากัน ธนาคารรายใหญ่ MLR มักจะต่ำกว่า

MRR ย่อมาจาก Minimum Retail Rate คือ อัตราดอกเบี้ยสำหรับลูกค้าชั้นดีเช่นกัน จะใช้กับพวกรายย่อย เช่นเงินกู้ส่วนบุคคล สินเชื่อที่อยู่อาศัย เงินกู้บัตรเครดิต โดย MRR จะมากกว่า MLR ประมาณ 0.5%

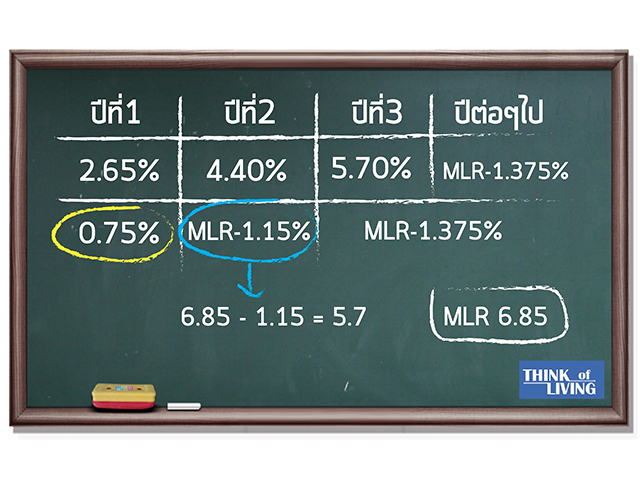

จากตารางด้านบน เรามักจะเห็นตัวหนังสือในการกู้ซื้อบ้านแบบว่า MLR-1 บ้าง MRR+1 บ้าง ตัวเลข -1 และ +1 ด้านหลังจะนำเอาไปบวกลบกับตัวเลข MLR หรือ MRR ที่ทางธนาคารประกาศซึ่งตัวเลขที่ถูกต้องสามารถเข้าไปดูได้ที่ Website ของแต่ละธนาคาร หรือเข้าไปสอบถามได้โดยตรงเลยค่ะ เวลาดูดอกเบี้ยต้องเปรียบเทียบก็ดูให้ดีๆนะคะ บางทีเราเห็นว่าดอกเบี้ยคงที่ปีแรกต่ำมาก แต่ปีต่อไปอาจจะเป็นอัตราดอกเบี้ยลอยตัวที่สูงกว่า Option อื่นก็ได้ อย่างในตัวอย่าง ตารางแถวที่ 2 ปีแรก 0.75% เมื่อเปรียบเทียบแล้วค่อนข้างต่ำ ปีต่อไปเป็น MLR-1.15% ซึ่งพอนำมาคิดแล้วเท่ากับ 5.70% สูงกว่าอัตราดอกเบี้ยแถวแรก ในปีที่ 2 ซึ่งเท่ากับ 4.40% เป็นต้น ส่วนจะดูว่าผ่อนกับแบงค์ไหน ใครเสียดอกเบี้ยมากกว่ากันอันนี้จะต้องทดลองคำนวนตลอดระยะเวลาการผ่อนจดกว่าเงินต้นจะหมดถึงจะรู้ค่ะ ไว้จะมาเขียนเรื่องนี้ต่ออีกทีนะคะ

เมื่อรู้เรื่องของดอกเบี้ยกันคร่าวๆแล้ว ต่อมาจะเป็นเรื่องของการผ่อนค่ะ การผ่อนเงินกู้ธนาคารจะต้องผ่อนเงินต้นบวกกับดอกเบี้ยโดยเงินต้นจะไปหักออกจากยอดเงินกู้ ส่วนดอกเบี้ยจะเป็นส่วนกำไรของธนาคารไป เรียกว่า ผ่อนแบบลดต้นลดดอก การผ่อนแบบนี้ ดอกเบี้ยในงวดแรกๆจะเยอะแต่เมื่อผ่อนไปเรื่อยๆดอกเบี้ยในงวดหลังๆจะลดน้อยลง มาถึงตรงนี้มีใครงงบ้างเอ่ย ถ้างงขอยกตัวอย่างให้เข้าใจง่ายๆก่อนหละกันนะคะ

แผนภาพนี้เป็นเพียงตัวอย่างประกอบความเข้าใจ ตัวเลขเป็นเพียงเลขสมมติ ไม่สามารถอ้างอิงได้อย่างเป็นทางการนะคะ

แผนภาพนี้เป็นเพียงตัวอย่างประกอบความเข้าใจ ตัวเลขเป็นเพียงเลขสมมติ ไม่สามารถอ้างอิงได้อย่างเป็นทางการนะคะ

สมมุติว่า นาย A ขอกู้เงินธนาคาร 1,000 บาท ดอกเบี้ย 5%/ปี ผ่อนทุกเดือนเป็นเวลา 1 ปี ธนาคารบอกว่าจะต้องผ่อน 100 บาททุกเดือน (จำนวนเงินผ่อนส่วนนี้รวมดอกเบี้ยไปแล้ว) ซึ่งเงินที่เราผ่อน 100 บาทเดือนแรกจะหักดอกเบี้ยให้กับธนาคารไป 4.11 บาท เงินที่เหลือ 95.89 จะไปชำระเงินต้น เหลือ 904.11 เป็นแบบนี้ไปเรื่อยๆจนชำระเงินต้นครบเต็มจำนวน

แผนภาพนี้เป็นเพียงตัวอย่างประกอบความเข้าใจ ตัวเลขเป็นเพียงเลขสมมติ ไม่สามารถอ้างอิงได้อย่างเป็นทางการนะคะ

แผนภาพนี้เป็นเพียงตัวอย่างประกอบความเข้าใจ ตัวเลขเป็นเพียงเลขสมมติ ไม่สามารถอ้างอิงได้อย่างเป็นทางการนะคะ

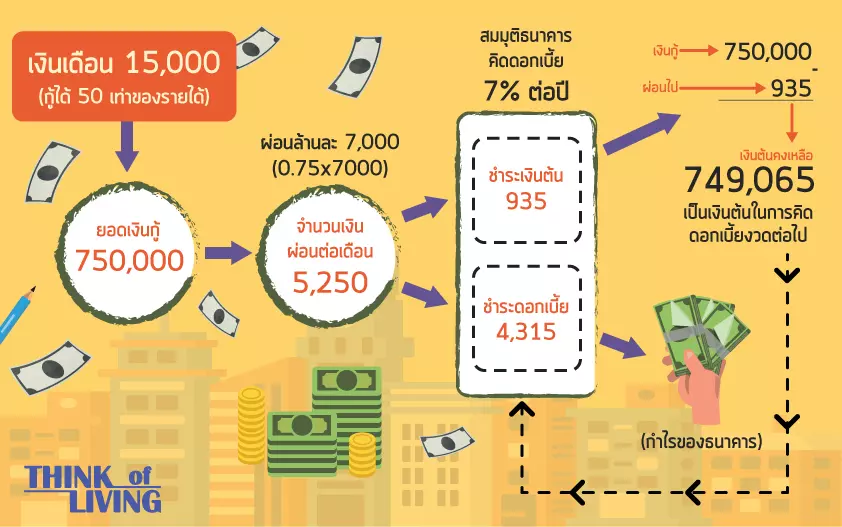

มาดูอีกตัวอย่างนะคะ สมมติถ้ามนุษย์เงินเดือนน้องใหม่เงินเดือน 15,000 บาทไปขอยื่นกู้คอนโดมาได้วงเงินกู้ 50 เท่าของรายได้เท่ากับ 750,000 บาท ต้องผ่อนล้านละ 7,000 นั่นคือเดือนละ 5,250 บาท เงินผ่อนนี้จะเเบ่งเป็น ชำระดอกเบี้ย 4,315 บาทให้กับทางธนาคาร ชำระเงินต้น 935 บาทซึ่งจะหักออกจากเงินต้น จะเหลือ 749,065 บาทยกเป็นเงินต้นงวดต่อไปที่จะนำไปคิดดอกเบี้ยเป็นแบบนี้ไปเรื่อยๆ

ถ้าเราผ่อนไปซักระยะ เมื่อถึงเวลาที่ “อัตราดอกเบี้ยคงที่” เปลี่ยนเป็น “อัตราดอกเบี้ยลอยตัว” ซึ่งไม่แน่ไม่นอนว่าในอนาคตจะเป็นเท่าไหร่ เราสามารถทำได้ 2 วิธี

1. เอาเงินก้อนที่เก็บมาโปะเพื่อให้เงินต้นที่เหลืออยู่ลดลง จะทำให้เราจ่ายดอกเบี้ยลดลงด้วย แต่บางธนาคารอาจมีเงื่อนไขกำหนด “ห้าม” ไม่ให้นำเงินมาโปะเร็วเกินไปนะคะ

2.เมื่อผ่อนไปเรื่อยๆเป็นเวลา 3 ปี ก็สามารถทำการ Re-Finance ได้ โดยกู้ยืมสินเชื่ออันใหม่มาแทน โดยเลือกดอกเบี้ยในอัตราใหม่ที่ถูกกว่าเดิม ช่วยทำให้ลดเงินต้นได้เร็วขึ้น แต่อย่าลืมนะคะว่าการ Re-Finance จะต้องมีค่าใช้จ่ายๆต่างๆ

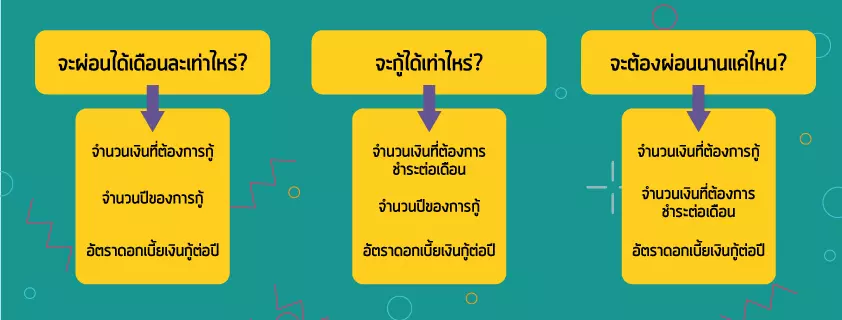

การคิดเงินที่จะต้องผ่อนในแต่ละงวดสามารถทำได้หลายวิธีนะคะ ตั้งแต่ใช้สูตรคำนวณ , ใช้โปรแกรม Excel หรือวิธีง่ายๆเราสามารถเข้าไปตรวจสอบหาเงินงวดที่จะต้องผ่อนการชำระต่อเดือนได้ผ่านโปรแกรมสำเร็จรูปใน Website ซึ่งมีให้เลือกอยู่หลาย Web เหมือนกันค่ะ หลักๆเลยเราต้องรู้ก่อนว่าเราอยากจะได้ข้อมูลอะไร เช่น อยากรู้ว่าจะผ่อนได้เดือนละเท่าไหร่ ก็ใส่ข้อมูลตามที่เค้าต้องการประมาณ 3 อย่าง หรือถ้าอยากรู้ว่าจะกู้ได้เท่าไหร่ก็ใส่รายละเอียดลงไป 3 อย่างเช่นกัน

ยกตัวอย่างโปรแกรมสำเร็จรูปจากธนาคารอาคารสงเคราะห์ ในช่องอัตราดอกเบี้ยให้ดูในประกาศของธนาคาร ในตัวอย่างจะเป็นการกู้ 2 ล้านบาท ในระยะเวลา 20 ปีดอกเบี้ย 6% เราจะต้องผ่อน 15,600 บาท/เดือน ทีนี้ถ้าเราคิดว่ามันสูงเกินไปก็ลองเพิ่มจำนวนปีดูว่า ผ่อนนานอีกซักหน่อยเป็น 25 หรือ 30 ปีจำนวนเงินจะเหลือเท่าไหร่แล้วเราผ่อนไหวรึยัง ถ้าเราอายุมากๆแล้วจำนวนปีในการผ่อนก็จะลดลงไปด้วยนะคะ

โดยดอกเบี้ยที่เราเสียให้กับธนาคารสามารถนำเอาไปลดหย่อนภาษีได้นะคะ โดยลดหย่อนได้สูงสุดถึงปีละ 100,000 บาท ดูรายละเอียดเพิ่มเติมจาก Website กรมสรรพากร http://www.rd.go.th/publish/557.0.html

มาถึงตอนนี้เราก็พอรู้แล้วว่า ถ้าอยากจะมีคอนโดซักหลังจะซื้อคอนโดราคาเท่าไหร่ถึงจะกู้ได้ไม่เหนื่อยและเหมาะกับความสามารถในการผ่อนชำระของเรา ต่อมาก็จะเป็นคำถามต่อว่า แล้วทำเลไหน โครงการไหนที่เงินเดือนอย่างเราเหมาะสมในการกู้ซื้อ…

ทางทีมนักวิเคราะห์อสังหาริมทรัพย์จาก Think of Living เราได้รวบรวมข้อมูลโครงการครบทุกฐานเงินเดือนและ Segment โครงการในแต่ทำเล ให้คุณผู้อ่านของเราได้รู้กันแล้วค่ะ กับหนังสือ “ซื้อคอนโด ตามเงินเดือน”

“พร้อมรับหนังสือฟรีกันในงาน Think of Living Expo 2018 ในวันท่ี 16-19 สิงหาคม 2018 ชั้น 1 สยามพารากอน”