ทางศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ ได้ร่วมมือกับสมาคมสินเชื่อที่อยู่อาศัยจัดงานสัมมนาเรื่อง “สถานการณ์และนโยบายการกำกับสินเชื่อที่อยู่อาศัย” ที่กล่าวถึงตลาดสินเชื่อที่อยู่อาศัยทั้งก่อนและหลังการปรับเกณฑ์ LTV การปรับตัว ของภาคส่วนต่างๆ รวมถึงสถานการณ์เศรษฐกิจและการเงิน

เนื่องด้วยการเติบโตอย่างต่อเนื่องของตลาดอสังหาริมทรัพย์จนทำให้สถาบันการเงินมองเห็นความเสี่ยงบางอย่างทั้งอุปทานคงค้างจากการที่ผู้พัฒนาโครงการแข่งขันกันเปิดโครงการใหม่ๆจนเกินความเป็นจริง การปล่อยสินเชื่อจากสถาบันการเงินมีการแข่งขันกันอย่างร้อนแรง มีการปล่อยเชื่อที่มีมูลค่าสูงกว่าหลักประกันทำให้คนซื้อบ้านได้โดยไม่มีเงินออม มีภาระผ่อนต่อเดือนสูงซึ่งส่งผลต่อความสามารถในการผ่อนชำระจนกลายเป็นหนี้เสีย ทั้งหมดนี้ส่งผลกระทบในระยะยาวกับสถาบันการเงิน

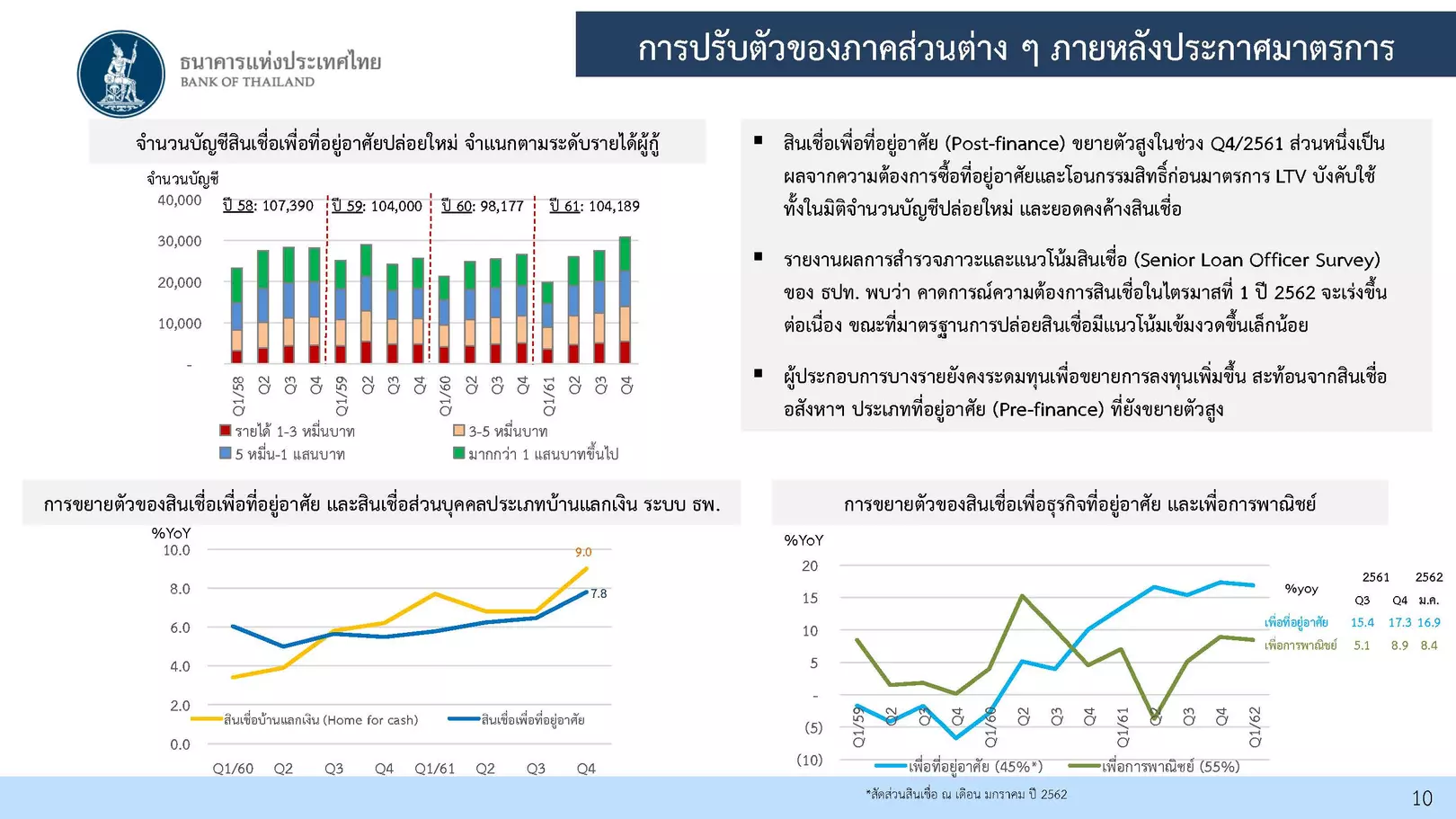

ด้วยปัจจัยที่ได้กล่าวไปแล้วข้างต้น ในครึ่งแรกของการสัมมนาจึงกล่าวถึง “สถานการณ์และนโยบายการกำกับสินเชื่อที่อยู่อาศัย” เริ่มด้วยมาตรการควบคุมสินเชื่อบ้านตัวใหม่ที่จะเริ่มมีผลบังคับใช้ตั้งแต่วันที่ 1 เมย.นี้ มาตรการนี้จัดทำขึ้นมาเพื่อช่วยให้ผู้ซื้อบ้านเพื่ออยู่อาศัยจริง สามารถซื้อบ้านได้ในราคาที่เหมาะสม ในขณะที่ผู้ที่ซื้อเพื่อลงทุน สามารถรับความเสี่ยงได้ดีขึ้น ป้องกันการเก็งกำไรในตลาดอสังหาริมทรัพย์ที่เกินกว่ารายได้ของผู้กู้ (กู้จนมีจำนวนหนี้สูงเกินจริง) ทำให้เกิดเป็นสินเชื่อที่ไม่สัมพันธ์กับรายได้และกลายเป็นหนี้เสีย ลดความเสี่ยงในการเกิดวิกฤตเศรษฐกิจฟองสบู่ รวมถึงสถาบันการเงินก็จะมีคุณภาพสินเชื่อที่ดีขึ้นด้วย

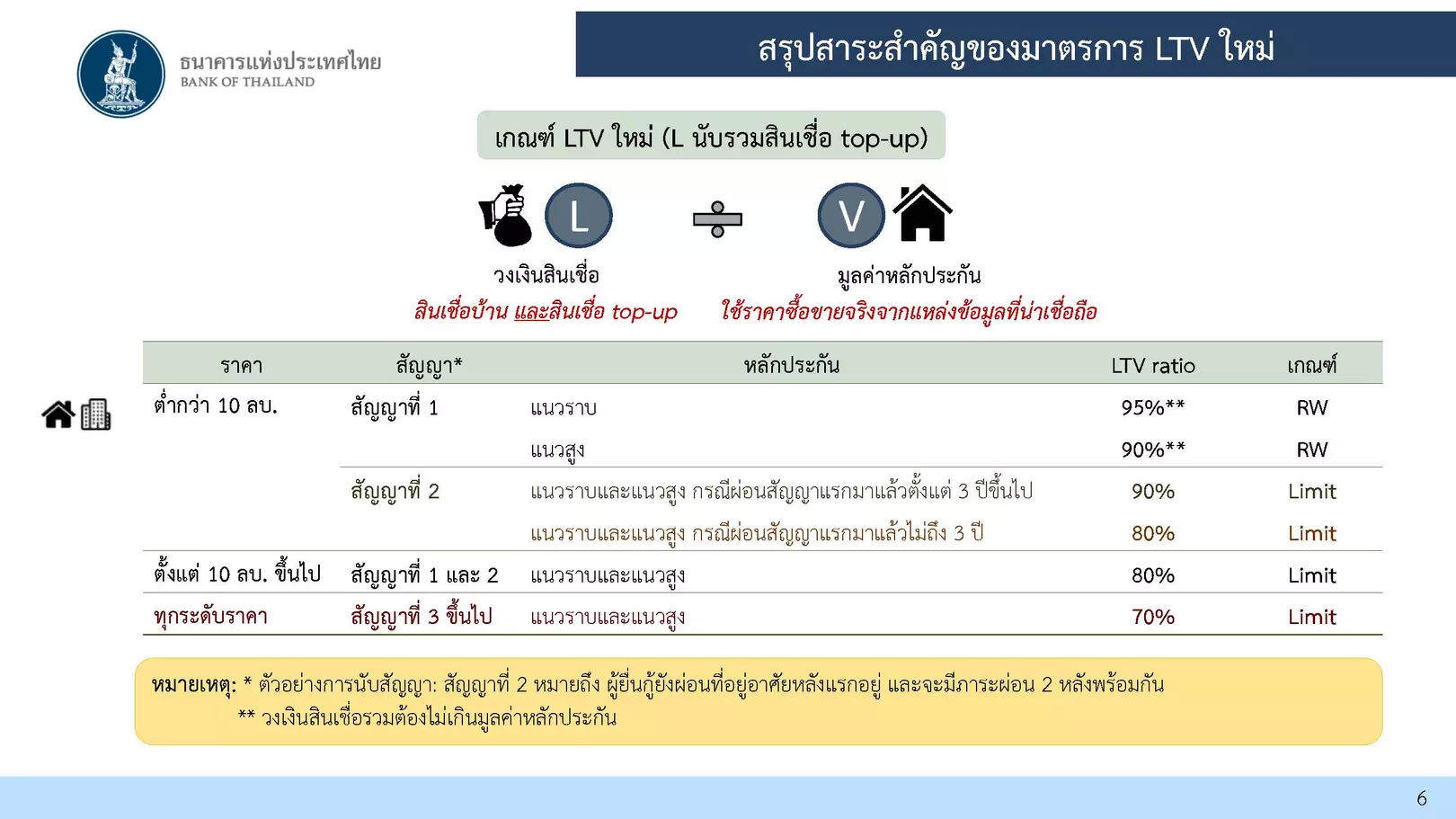

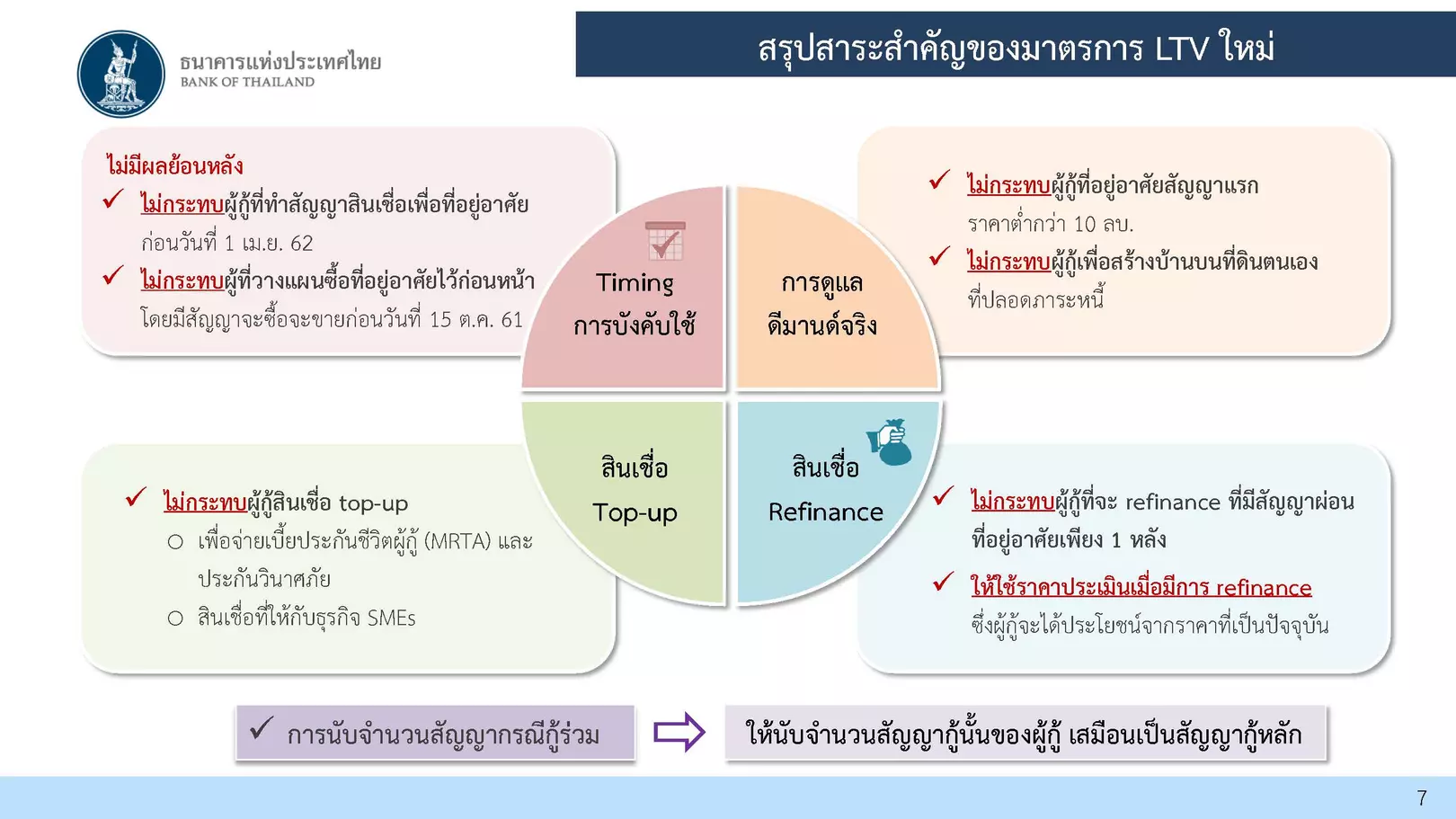

สำหรับมาตรการนี้จะมีผลกระทบกับคนที่มีที่อยู่อาศัยตั้งแต่ 2 หลังขึ้นไป และ คนที่ซื้อที่อยู่อาศัยที่มีมลูค่ามากกว่า 10 ล้านบาทขึ้นไปและจะไม่มีผลกระทบกับผู้ซื้อที่อยู่อาศัย “หลังแรกที่ราคาต่ำกว่า 10 ล้านบาท” รวมถึง “ผู้ที่มีบ้านอยู่แล้ว แต่ได้ทำการผ่อนบ้านหลังแรกจนหมด หรือ ได้ทำการขายบ้านไป ถ้าซื้อใหม่ก็จะถือเป็นผู้มีบ้านหลังแรกเช่นกัน” รวมไปถึงผู้กู้สร้างบ้านบนที่ดินของตัวเองซึ่งปลอดภาระหนี้ ผู้ที่รีไฟแนนซ์บ้านหลังแรกเพื่อให้ดอกเบี้ยถูกลง ผู้ที่กู้ที่อยู่อาศัยก่อนวันที่ 1 เม.ย.62 หรือ ผู้ที่ทำสัญญาจะซื้อจะขายหรือผ่อนดาวน์ก่อน 15 ต.ค. 61

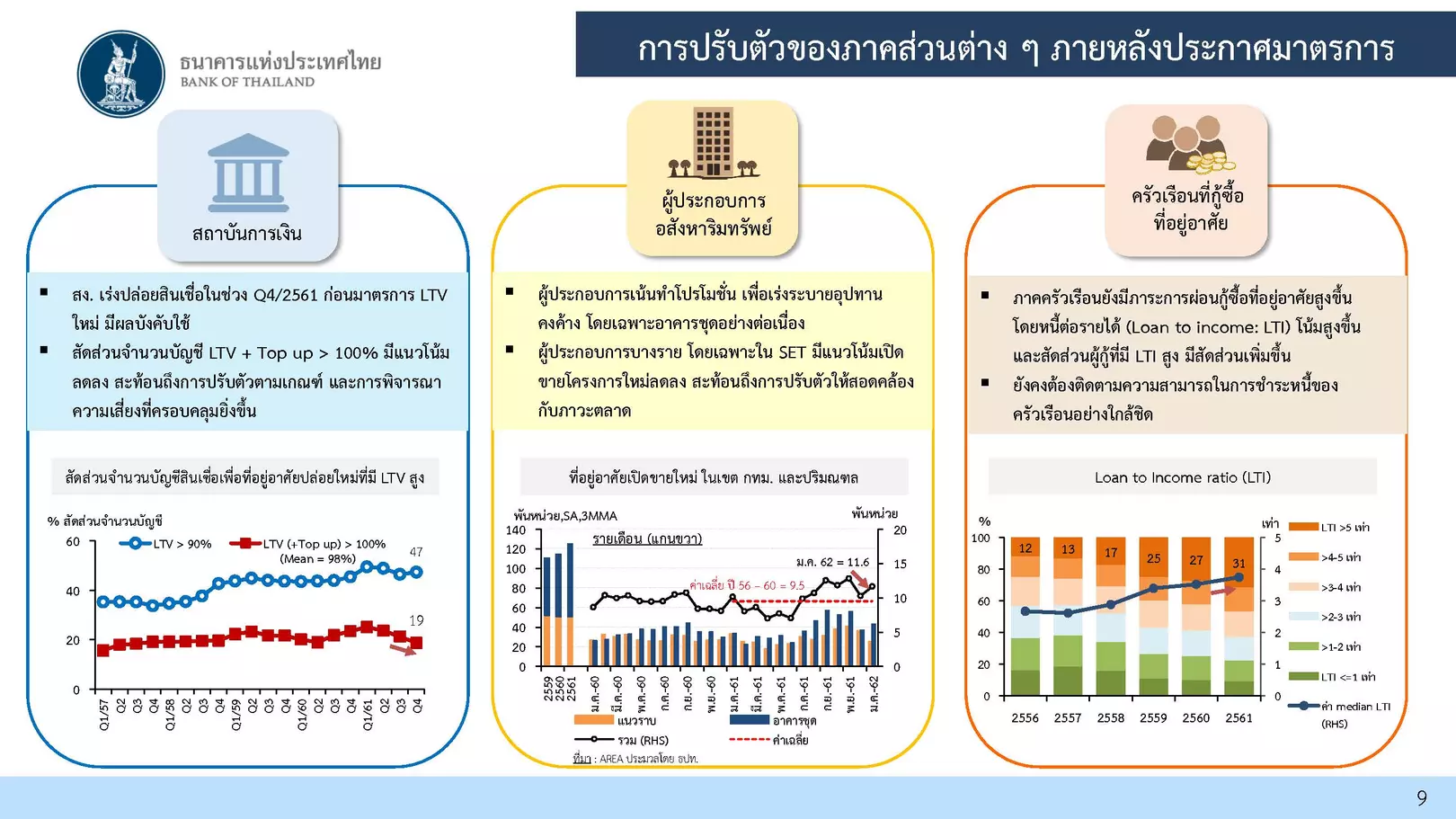

ภายหลังการประกาศมาตรการส่งผลให้สินเชื่อที่อยู่อาศัยขยายตัวสูงขึ้น ส่วนหนึ่งเป็นผลมาจากความต้องการที่อยู่อาศัยและโอนกรรมสิทธิ์ก่อนมาตรการ LTV ออกมาบังคับใช้ และผู้ประกอบการบางรายยังระดมทุนเพื่อขยายการลงทุนเพิ่มขึ้น

ช่วงต่อไปของการสัมมนาได้กล่าวถึง “สถานการณ์เศรษฐกิจการเงินและอสังหาริมทรัพย์” โดยแบ่งออกเป็นเรื่องภาพรวมและปัจจัยต่างๆที่จะกระทบกับเศรษฐกิจ พฤติกรรมผู้บริโภคและมุมมองจากสถาบันการเงิน ในช่วงต้นปี 2562 ได้มีหลายปัจจัยมากระทบทั้งภายนอก (จีน-สหรัฐ ฯ , Brexit) และปัจจัยภายในประเทศ (ทิศทางการเลือกตั้ง) รวมถึงมาตรการสินเชื่อตัวใหม่ ซึ่งจากการวิจัยจะเห็นว่ามาตราการนี้ส่งผลต่อความต้องการที่อยู่อาศัยทำให้มีความต้องการคอนโดมิเนียมน้อยลง คอนโดที่ยังได้รับความนิยมจะเป็นโครงการที่มีราคาไม่สูงเช่น คอนโด Low Rise ที่อยู่ในซอย ส่วนประเภทของอสังหาริมทรัพย์ที่ได้รับความนิยมสูงมากขึ้นได้แก่ บ้านเดี่ยว และ ทาวน์โฮม เนื่องจากผู้ซื้อมีแนวโน้มที่จะซื้อที่อยู่อาศัยเพื่ออยู่อาศัยจริงมากยิ่งขึ้น มีการซื้อเพื่อลงทุนน้อยลง โดยเฉพาะกลุ่ม Gen X ซึ่งเป็นกลุ่มที่ต้องการขยายครอบครัว นอกจากนั้นผลการวิจัยยังสะท้อนให้คนว่าผู้ซื้อมีแนวโน้มที่จะมองหาที่อยู่อาศัยมือสองมากยิ่งขึ้นด้วย

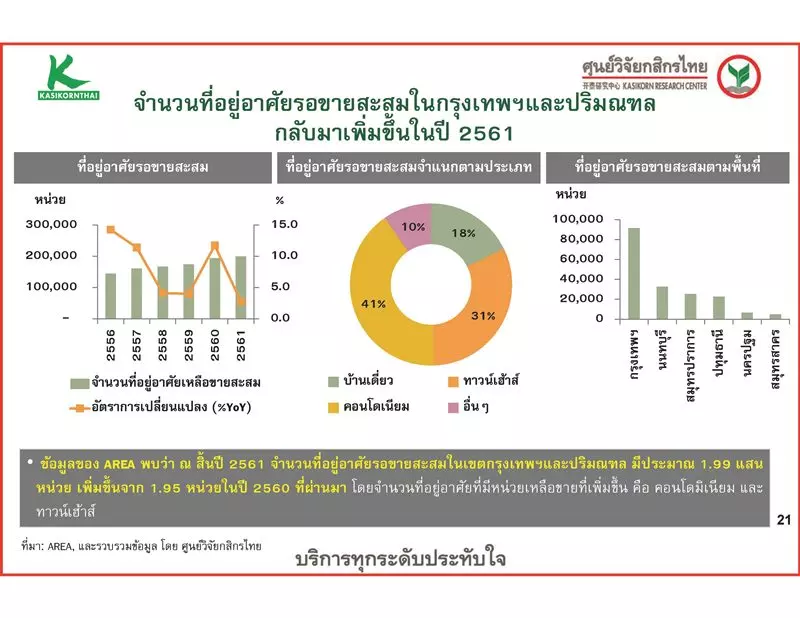

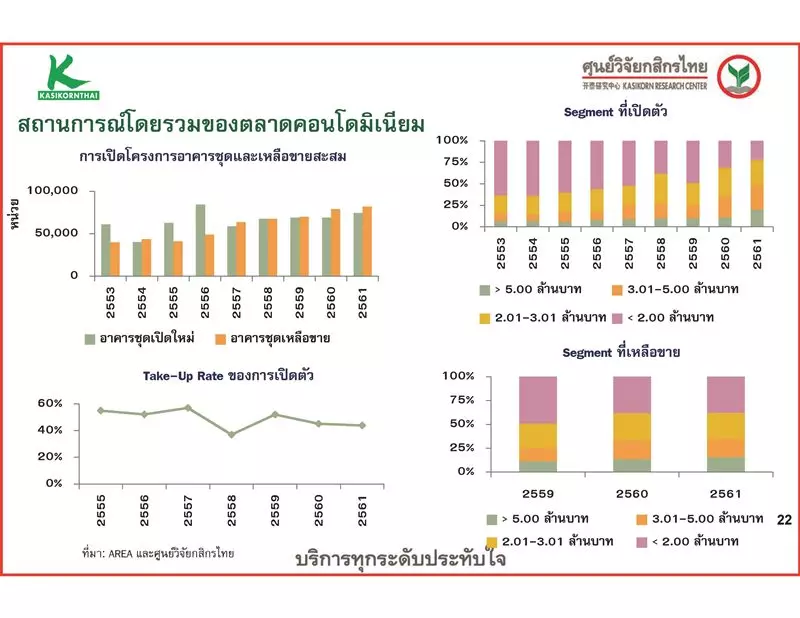

สำหรับสถานการณ์โดยรวมของตลาดคอนโดมิเนียมจะเห็นว่าจํานวนที่อยู่อาศัยค้างขายสะสม กลับมาเพิ่มขึ้นอีกครั้งในปี 2561 ที่ผ่านมา อุปทานค้างขายส่วนใหญ่ พุ่งเป้าหมายไปที่ตลาดคอนโดมิเนียม ในระดับราคา ตํ่ากว่า 5 ล้านบาท ประเด็นติดตามถัดไป คือ ตลาด Mixed Use ที่จะเห็นปริมาณอุปทานทยอยเข้าสู่ ตลาดหนาแน่นขึ้นในระยะข้างหน้า ท่ามกลางหลายปัจจัยท้าทายคาดว่าตลาดอสังหาริมทรัพย์จะหดตัวในปี 2562