หลายคนอาจเคยมองว่าย่านไกลเมืองคือพื้นที่ที่ทั้งเดินทางลำบาก ใช้ชีวิตไม่สะดวก และไม่น่าอยู่อาศัยเท่าใจกลางเมือง

หลายคนอาจเคยมองว่าย่านไกลเมืองคือพื้นที่ที่ทั้งเดินทางลำบาก ใช้ชีวิตไม่สะดวก และไม่น่าอยู่อาศัยเท่าใจกลางเมือง

แต่ปัจจุบันย่านที่อยู่อาศัยรอบนอกกรุงเทพฯหลายทำเลกลายเป็นแหล่งที่อยู่อาศัยแห่งใหม่ได้ เพราะแค่มี “ระบบคมนาคม” ที่เข้าถึงง่าย ไม่ว่าจะเป็นรถไฟฟ้า ถนนสายหลัก ทางด่วนหรือเรือ ก็สามารถเปลี่ยนจากย่านที่เงียบๆเป็นทำเลคึกคัก อีกทั้งยิ่งเดินทางได้สะดวกมากเท่าไหร่ คนก็ยิ่งกล้าขยับขยายออกจากใจกลางเมืองมากขึ้น จึงส่งผลให้ความต้องการที่อยู่อาศัยในโซนรอบนอกเพิ่มสูงขึ้นตามไปด้วยนั่นเอง นี่แหละคือเหตุผลสำคัญที่ทำให้ “คมนาคม” กลายเป็นปัจจัยหลักที่ส่งผลต่อการพัฒนาตลาดที่อยู่อาศัยในปัจจุบัน

ดังนั้นวันนี้เราจะพาไปดูกันว่า “รถไฟฟ้า-ถนน-ทางด่วน-เรือ” เปลี่ยนย่านไกลเมืองเป็นทำเลอยู่อาศัยแห่งใหม่ได้ยังไง? รวมถึงสรุปภาพรวมของตลาดที่อยู่อาศัยในปี 2568 และแนวโน้มตลาดที่อยู่อาศัยในปี 2569 มาให้อ่านกันด้วย เพื่อที่จะได้รู้ว่า “คมนาคม” ส่งผลต่อตลาดบ้านและคอนโดแบบไหนบ้าง?

ภาพรวมตลาดที่อยู่อาศัย ปี 2568

ก่อนที่เราจะมาดูระบบคมนาคมอย่าง รถไฟฟ้า ถนน ทางด่วนและเรือ ที่ส่งผลต่อตลาดที่อยู่อาศัยและคาดการณ์แนวโน้มตลาดที่อยู่อาศัยในปี 2569 เราก็คงต้องมองย้อนกลับไปในปี 2568 ที่ผ่านมากันก่อนว่าภาพรวมตลาดที่อยู่อาศัยตลอดปี 2568 เป็นยังไง?

ก่อนที่เราจะมาดูระบบคมนาคมอย่าง รถไฟฟ้า ถนน ทางด่วนและเรือ ที่ส่งผลต่อตลาดที่อยู่อาศัยและคาดการณ์แนวโน้มตลาดที่อยู่อาศัยในปี 2569 เราก็คงต้องมองย้อนกลับไปในปี 2568 ที่ผ่านมากันก่อนว่าภาพรวมตลาดที่อยู่อาศัยตลอดปี 2568 เป็นยังไง?

ภาพรวมตลาดที่อยู่อาศัย กรุงเทพฯ-ปริมณฑล (Q4/2568)

ภาพรวมตลาดที่อยู่อาศัย กรุงเทพฯ-ปริมณฑล (Q4/2568)

ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ธนาคารอาคารสงเคราะห์ ได้สำรวจ “ภาพรวมของที่อยู่อาศัยที่อยู่ระหว่างการขาย กรุงเทพฯ-ปริมณฑล (Q4/2568)” เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) ได้ดังนี้

- จำนวนหน่วยเปิดตัวใหม่ (New Supply) 6,162 หน่วย ลดลง 64.1% (Q4/2567 มีจำนวน 17,151 หน่วย)

- มูลค่าหน่วยเปิดตัวใหม่ (New Supply) 47,673 ล้านบาท ลดลง 65.3% (Q4/2567 มีจำนวน 137,523 ล้านบาท)

- จำนวนหน่วยขายได้ใหม่ (New Sales) 12,662 หน่วย ลดลง 20.8% (Q4/2567 มีจำนวน 15,981 หน่วย)

- มูลค่าหน่วยขายได้ใหม่ (New Sales) 78,425 ล้านบาท ลดลง 19.7% (Q4/2567 มีมูลค่า 97,641 ล้านบาท)

จำนวนหน่วยเปิดตัวใหม่ (New Supply) มีแนวโน้มที่ลดลงต่อเนื่องมาตั้งแต่ Q4/2566 (จำนวน 31,370 หน่วย) แล้วนะคะ บ่งบอกถึงโครงการที่อยู่อาศัยเปิดตัวใหม่ทั้งอาคารชุดและบ้านแนวราบในกรุงเทพฯ – ปริมณฑลที่เปิดตัวลดลงเรื่อยๆ ทำให้เราจะมีโครงการเปิดใหม่ให้เลือกซื้อน้อยลงนั่นเอง ประกอบกับเศรษฐกิจไม่ดี คนก็มองหาเป็นบ้านมือสองมากกว่า ทำให้ตลาดบ้านมือสองก็จะขายได้เพิ่มมากขึ้นด้วย

ตามภาพตารางที่ 4 ด้านบน จะเป็น โครงการที่อยู่อาศัยเปิดตัวใหม่ที่แบ่งแยกตามประเภท เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) ก็พบว่า

– บ้านจัดสรรเปิดขายใหม่ : จำนวนหน่วยในผังรวม 13,890 หน่วย ลดลง 57.2% มูลค่ารวม 151,097 ล้านบาท ลดลง 54.7%

– อาคารชุดเปิดขายใหม่ : จำนวนหน่วยในผังรวม 18,997 หน่วย ลดลง 36.3% มูลค่ารวม 102,623 ล้านบาท ลดลง 37.3%

ส่งผลให้ภาพรวมทั้งปี 2568 มีการเปิดขายโครงการที่อยู่อาศัยรวม 252โครงการ ลดลง 30.0% มีจำนวนหน่วยในผังรวม 32,887 หน่วย ลดลง 47.2% และมูลค่าโครงการรวม 253,720 ล้านบาท ลดลง 49.0% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY)

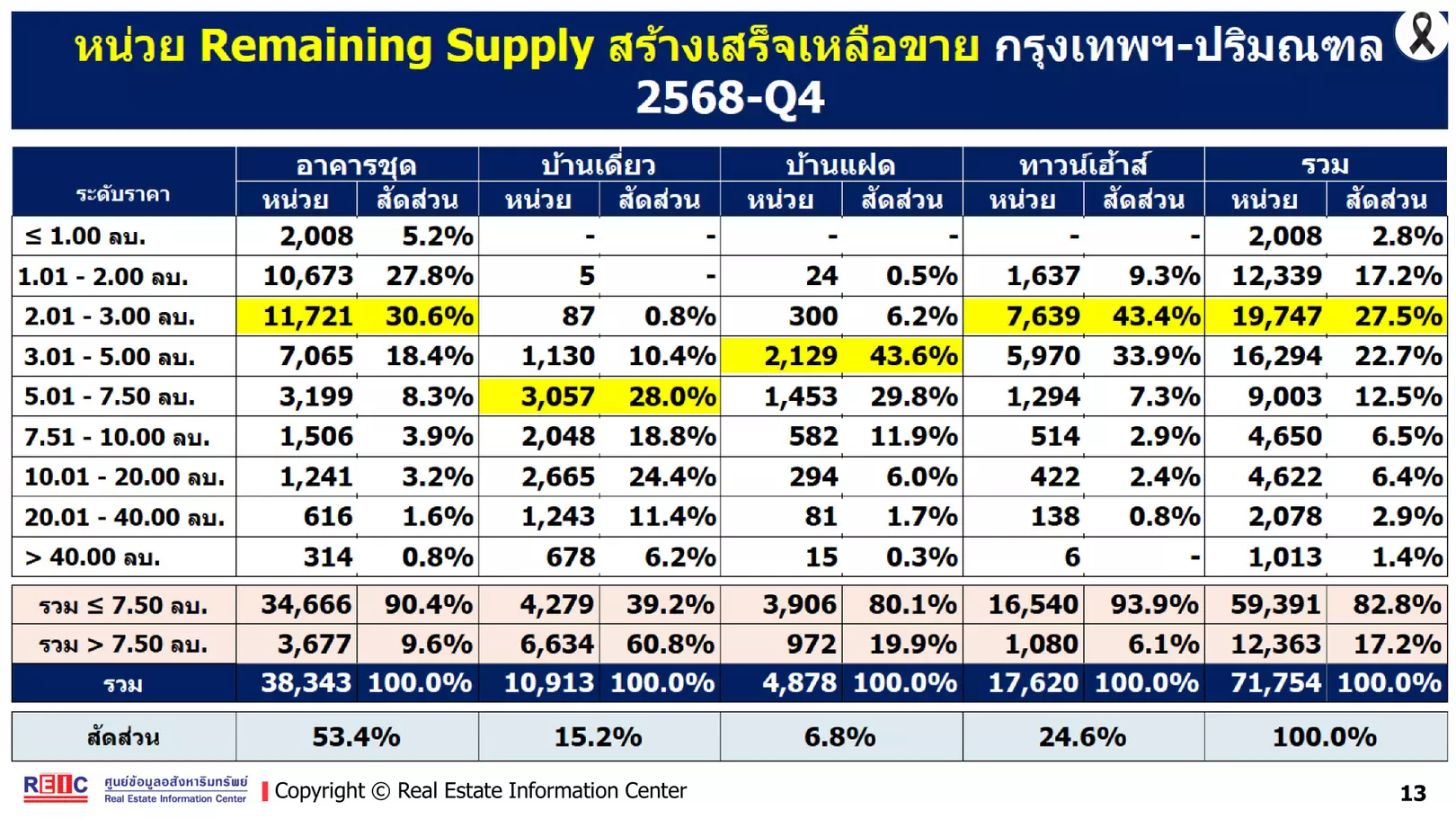

หน่วยสร้างเสร็จเหลือขาย (Remaining Supply) กรุงเทพฯ-ปริมณฑล (Q4/2568)

- หน่วยสร้างเสร็จเหลือขาย (Remaining Supply) 225,901 หน่วย เพิ่มขึ้น 3.3% (Q4/2567 มีจำนวน 218,707 หน่วย)

- มูลค่าหน่วยสร้างเสร็จเหลือขาย (Remaining Supply) 1,462,466 หน่วย เพิ่มขึ้น 7.0% (Q4/2567 มีจำนวน 1,366,871 หน่วย)

ภาพรวมของทั้งอาคารชุดและบ้านแนวราบที่สร้างเสร็จเหลือขาย (Remaining Supply) เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) จะเห็นว่ามีจำนวนเพิ่มขึ้น ถึงแม้หน่วยเปิดตัวใหม่ (New Supply) จะลดลงก็ตาม แสดงให้เห็นว่ายังคงมีสต็อกคงค้างอยู่เยอะนั่นเอง จึงทำให้อัตราดูดซับ (Absorption Rate) ต่อเดือนอยู่ที่ 1.8% ลดลงจาก Q4/2567 ที่มีอัตราดูดซับต่อเดือนอยู่ที่ 2.3% ทำให้มีจำนวนเดือนที่คาดว่าจะขายหมดเพิ่มขึ้นจาก 40 เดือน (3 ปี 4 เดือน) เป็น 53 เดือน (4 ปี 5 เดือน)

จากตารางด้านบนจะเห็นสัดส่วนของจำนวนอาคารชุดที่มากกว่าบ้านแนวราบ โดยคิดเป็น 53.4% โดยอาคารชุดระดับราคา 2-3 ล้านบาท จะเหลือขายมากสุด คิดเป็น 30.6% จากระดับราคาตั้งแต่น้อยกว่า 1 ล้านบาทไปยังระดับราคามากกว่า 40 ล้านบาท ส่วนหน่วยสร้างเสร็จเหลือขาย (Remaining Supply) ของบ้านเดี่ยวจะอยู่ที่ระดับราคา 5-7.5 ล้านบาท, บ้านแฝด ระดับราคา 3-5 ล้านบาท และ ทาวน์โฮม 2-3 ล้านบาท เมื่อโครงการใน Segment เดียวกันมีจำนวนหน่วยเหลือขายเยอะแบบนี้ ทาง Developer ก็อาจจะออกโปรโมชันต่างๆเพื่อจูงใจผู้ซื้อและแข่งขันในตลาด แต่ก็ถือเป็นโอกาสของผู้ซื้อก็จะมีตัวเลือกมากขึ้นและได้ราคาดีด้วยนั่นเอง

จากตารางด้านบนจะเห็นสัดส่วนของจำนวนอาคารชุดที่มากกว่าบ้านแนวราบ โดยคิดเป็น 53.4% โดยอาคารชุดระดับราคา 2-3 ล้านบาท จะเหลือขายมากสุด คิดเป็น 30.6% จากระดับราคาตั้งแต่น้อยกว่า 1 ล้านบาทไปยังระดับราคามากกว่า 40 ล้านบาท ส่วนหน่วยสร้างเสร็จเหลือขาย (Remaining Supply) ของบ้านเดี่ยวจะอยู่ที่ระดับราคา 5-7.5 ล้านบาท, บ้านแฝด ระดับราคา 3-5 ล้านบาท และ ทาวน์โฮม 2-3 ล้านบาท เมื่อโครงการใน Segment เดียวกันมีจำนวนหน่วยเหลือขายเยอะแบบนี้ ทาง Developer ก็อาจจะออกโปรโมชันต่างๆเพื่อจูงใจผู้ซื้อและแข่งขันในตลาด แต่ก็ถือเป็นโอกาสของผู้ซื้อก็จะมีตัวเลือกมากขึ้นและได้ราคาดีด้วยนั่นเอง

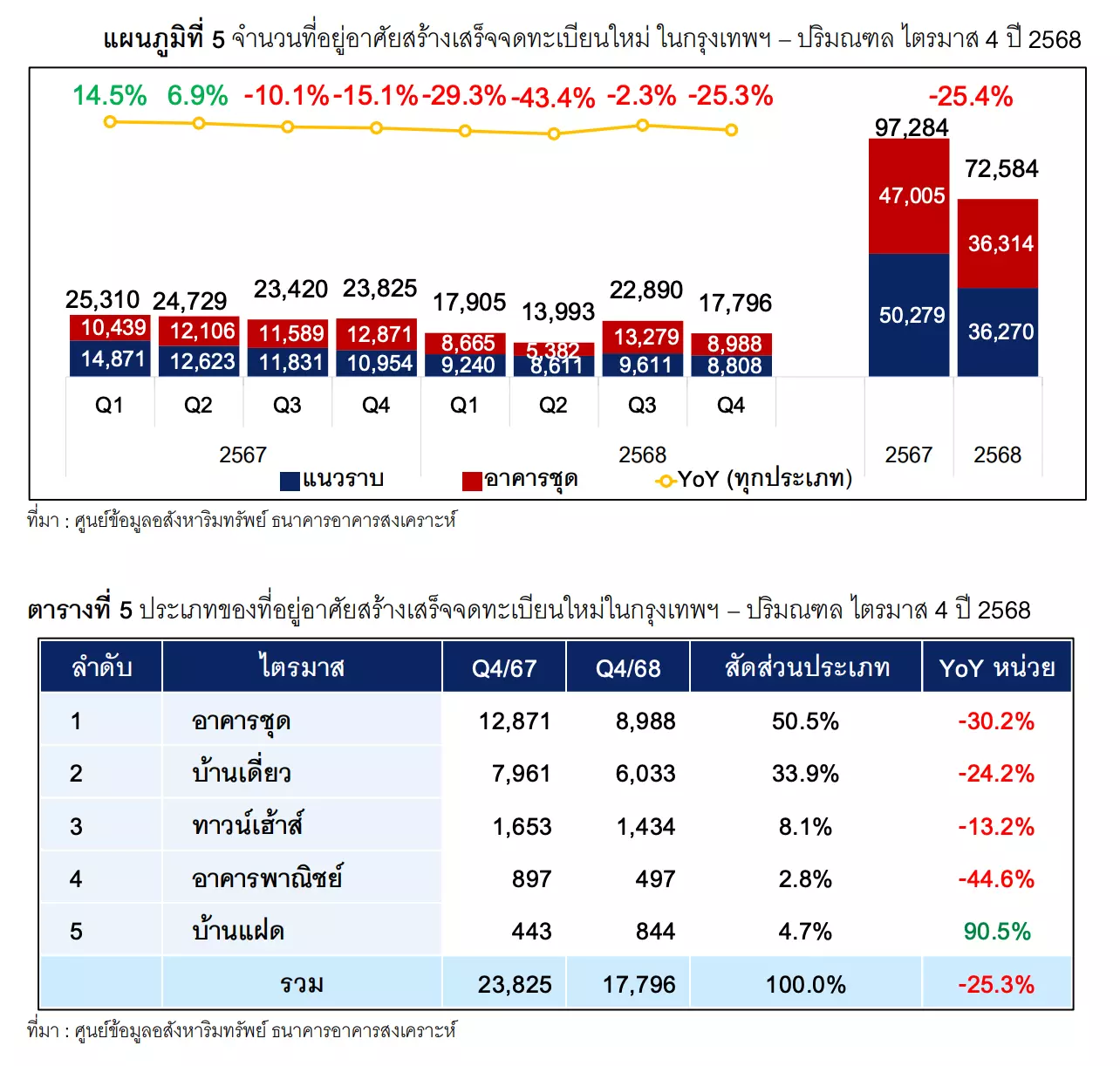

ที่อยู่อาศัยสร้างเสร็จจดทะเบียนใหม่ กรุงเทพฯ-ปริมณฑล (Q4/2568)

นอกจากนั้น ที่อยู่อาศัยสร้างเสร็จจดทะเบียนใหม่ ในกรุงเทพฯ – ปริมณฑล (Q4/2568) เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) จะมีจำนวน 17,796 หน่วย ลดลง 25.3% แบ่งเป็นบ้านแนวราบ (บ้านจัดสรร+บ้านสร้างเอง) 8,808 หน่วย และอาคารชุด 8,988 หน่วย ซึ่งเกือบทุกประเภทจะมีจำนวนที่อยู่อาศัยสร้างเสร็จจดทะเบียนใหม่ที่ลดลง ยกเว้นบ้านแฝดที่เพิ่มขึ้น 90.5% ซึ่งสอดคล้องกับหน่วยเปิดตัวใหม่ (New Supply) ที่ลดลงนั่นเองค่ะ

นอกจากนั้น ที่อยู่อาศัยสร้างเสร็จจดทะเบียนใหม่ ในกรุงเทพฯ – ปริมณฑล (Q4/2568) เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) จะมีจำนวน 17,796 หน่วย ลดลง 25.3% แบ่งเป็นบ้านแนวราบ (บ้านจัดสรร+บ้านสร้างเอง) 8,808 หน่วย และอาคารชุด 8,988 หน่วย ซึ่งเกือบทุกประเภทจะมีจำนวนที่อยู่อาศัยสร้างเสร็จจดทะเบียนใหม่ที่ลดลง ยกเว้นบ้านแฝดที่เพิ่มขึ้น 90.5% ซึ่งสอดคล้องกับหน่วยเปิดตัวใหม่ (New Supply) ที่ลดลงนั่นเองค่ะ

ภาพรวมตลาดที่อยู่อาศัย กรุงเทพฯ (Q4/2568)

หลังจากเราพาไปดูภาพรวมตลาดที่อยู่อาศัย กรุงเทพฯ-ปริมณฑลกันมาแล้ว เราจะพามาดู “ภาพรวมที่อยู่อาศัยที่อยู่ระหว่างการขายของกรุงเทพฯ (Q4/2568)” เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) กันต่อ เพราะถือเป็นตลาดที่อยู่อาศัยขนาดใหญ่ที่มีทั้งจำนวนโครงการและผู้คนอาศัยอยู่เยอะ โดยจะมีรายละเอียดดังนี้

ภาพรวมตลาดที่อยู่อาศัย กรุงเทพฯ (Q4/2568)

- จำนวนหน่วยเปิดตัวใหม่ (New Supply) 4,001 หน่วย ลดลง 65.0% (Q4/2567 มีจำนวน 11,433 หน่วย)

- มูลค่าหน่วยเปิดตัวใหม่ (New Supply) 36,008 หน่วย ลดลง 64.1% (Q4/2567 มีจำนวน 100,337 หน่วย)

- จำนวนหน่วยขายได้ใหม่ (New Sales) 5,235 หน่วย เพิ่มขึ้น 2.1% (Q4/2567 มีจำนวน 5,129 หน่วย)

- มูลค่าหน่วยขายได้ใหม่ (New Sales) 42,667 ล้านบาท เพิ่มขึ้น 4.6% (Q4/2567 มีมูลค่า 40,793 ล้านบาท)

ถึงแม้จำนวนและมูลค่าหน่วยเปิดตัวใหม่ (New Supply) จะลดลงเมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) แต่จำนวนและมูลค่าหน่วยขายได้ใหม่ (New Sales) ในช่วง Q4/2568 กลับเพิ่มขึ้น โดยเฉพาะบ้านจัดสรร ทำให้ภาพรวมของหน่วยขายได้ใหม่ (New Sales) จึงเพิ่มขึ้นนั่นเอง ซึ่งจริงๆมีแนวโน้มเพิ่มขึ้นมาตั้งแต่ Q1/2568 แล้วนะคะ ซึ่งอาจเกิดจากทางผู้ประกอบการออกโปรโมชันจูงใจผู้ซื้อ เพื่อช่วยระบายหน่วยสร้างเสร็จเหลือขาย (Remaining Supply) นั่นเอง

สำหรับโครงการที่อยู่อาศัยเปิดตัวใหม่มีทั้งหมด 41 โครงการ รวม 4,001 หน่วย

– บ้านจัดสรร : เปิดตัว 34 โครงการ (1,321 หน่วย) ราคาต่ำสุดเริ่มที่ 1.99 ล้านบาทและสูงสุดถึง 150 ล้านบาท

– อาคารชุด : เปิดตัวเพียง 7 โครงการ (2,680 หน่วย) แต่มีช่วงราคาขายตั้งแต่ 1.2 ล้านบาท ไปจนถึง 260 ล้านบาท

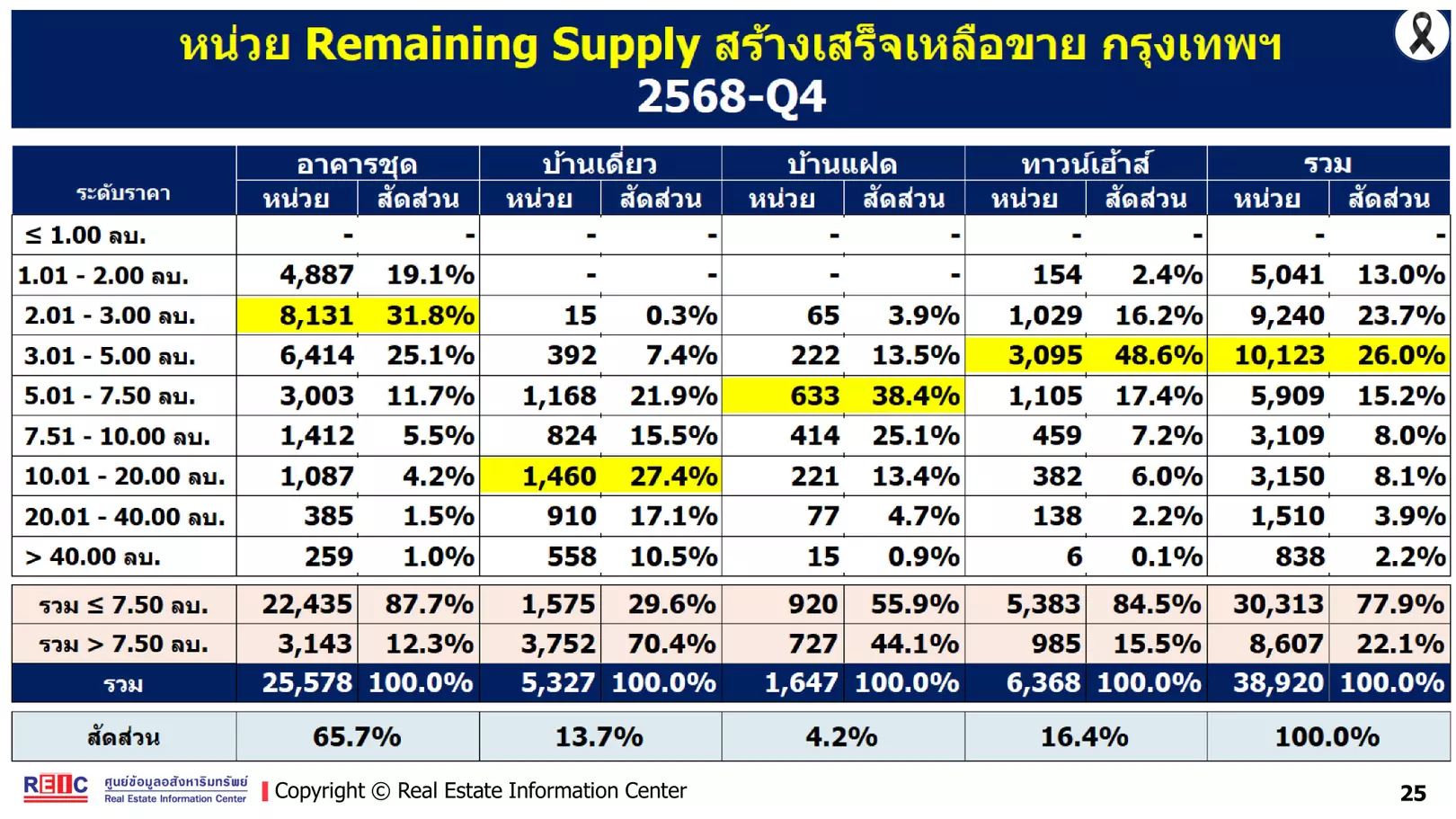

หน่วยสร้างเสร็จเหลือขาย (Remaining Supply) กรุงเทพฯ-ปริมณฑล (Q4/2568)

- หน่วยสร้างเสร็จเหลือขาย (Remaining Supply) 93,099 หน่วย ลดลง 4.0% (Q4/2567 มีจำนวน 96,992 หน่วย)

- มูลค่าหน่วยสร้างเสร็จเหลือขาย (Remaining Supply) 767,389 หน่วย ลดลง 0.4% (Q4/2567 มีจำนวน 770,584 หน่วย)

สำหรับภาพรวมของทั้งอาคารชุดและบ้านแนวราบที่สร้างเสร็จเหลือขาย (Remaining Supply) มีจำนวนติดลบ ประกอบกับโครงการที่อยู่อาศัยที่เปิดตัวใหม่ก็ลดลง ก็หมายถึงทาง Developer สามารถระบายสต็อกที่อยู่อาศัยที่รอขายคงค้างได้ ส่งผลให้อัตราดูดซับ (Absorption Rate) ต่อเดือนอยู่ที่ 1.8% เพิ่มขึ้นจาก Q4/2567 ที่มีอัตราดูดซับต่อเดือนอยู่ที่ 1.7% จึงทำให้มีจำนวนเดือนที่คาดว่าจะขายหมดลดลงจาก 56 เดือน (4 ปี 8 เดือน) เป็น 53 เดือน (4 ปี 5 เดือน) ทางผู้ประกอบการจึงใช้ระยะเวลาในการขายที่ลดลงนิดนึงค่ะ

นอกจากนั้นตารางด้านบนนี้ก็แสดงให้เห็นถึงกลุ่มประเภทที่อยู่อาศัยและระดับราคาที่มีหน่วยสร้างเสร็จเหลือขาย (Remaining Supply) มากที่สุด ได้แก่ ทาวน์โฮม 3-5 ล้านบาท / บ้านแฝด 5-7.5 ล้านบาท / บ้านเดี่ยว 10-20 ล้านบาท / อาคารชุด 2-3 ล้านบาท จึงถือเป็นกลุ่มที่อยู่อาศัยที่มีของให้เลือกเยอะ จึงอาจทำให้ยอดขายชะลอตัวได้นั่นเอง

นอกจากนั้นตารางด้านบนนี้ก็แสดงให้เห็นถึงกลุ่มประเภทที่อยู่อาศัยและระดับราคาที่มีหน่วยสร้างเสร็จเหลือขาย (Remaining Supply) มากที่สุด ได้แก่ ทาวน์โฮม 3-5 ล้านบาท / บ้านแฝด 5-7.5 ล้านบาท / บ้านเดี่ยว 10-20 ล้านบาท / อาคารชุด 2-3 ล้านบาท จึงถือเป็นกลุ่มที่อยู่อาศัยที่มีของให้เลือกเยอะ จึงอาจทำให้ยอดขายชะลอตัวได้นั่นเอง

ภาพรวมบ้านจัดสรรและอาคารชุดเปิดขายใหม่ กรุงเทพฯ (Q4/2568)

บ้านจัดสรรเปิดขายใหม่ กรุงเทพฯ (Q4/2568)

สำหรับ “ภาพรวมบ้านจัดสรรเปิดขายใหม่ของกรุงเทพฯใน Q4/2568” ถือว่าดูดีขึ้น เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) เพราะใน Q4/2567 ภาพรวมตลาดที่อยู่อาศัยส่วนใหญ่จะเป็น แถบสีแดง หมายถึง มีจำนวนที่อยู่อาศัยล้นตลาดในทำเลนั้นๆแล้วและอัตราดูดซับต่อเดือนน้อยกว่า 1.5% แต่ภาพรวมของ Q4/2568 ส่วนใหญ่จะเป็น แถบสีเหลือง อัตราดูดซับ (Absorption Rate) ต่อเดือนอยู่ที่ 1.8% ลดลงจาก Q4/2567 ทางผู้ประกอบการจึงใช้ระยะเวลาในการขายได้หมดภายใน 4 ปี นอกจากนั้นยังมี แถบสีเขียว (ห้วยขวาง-จตุจักร-ดินแดง / ยานนาวา-บางคอแหลม / สีลม-สาทร-บางรัก) ซึ่งจัดเป็นทำเลคอนโด ทำให้บ้านแนวราบบนโซนเหล่านี้ถือเป็น Rare Item และขายได้ดีนั่นเอง เพราะนานๆทีจะมีเปิดตัวโครงการใหม่ ทำให้สต็อกบ้านจัดสรรเปิดใหม่บนทำเลนี้สามารถขายหมดได้ภายใน 1 ปี 5 เดือนค่ะ

ส่วน “ภาพรวมอาคารชุดที่เปิดขายใหม่ของกรุงเทพฯใน Q4/2568” เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) จะเห็นว่าทำเลส่วนใหญ่จะเป็น แถบสีแดง หมายถึง มีสต็อกที่อยู่อาศัยคงค้างอยู่เยอะ มีอัตราดูดซับ (Absorption Rate) ต่อเดือนน้อยกว่า 2% โดยเฉพาะโซนตลิ่งชัน-ทวีวัฒนาที่จะมีระยะเวลาในการขายมากสุดอยู่ที่ 213 เดือนหรือเท่ากับ 17 ปี 9 เดือนเลยค่ะ ทำให้ภาพรวมของบ้านจัดสรรเปิดขายใหม่มีความน่าสนใจและมีทิศทางที่ดีกว่าคอนโดมิเนียมนั่นเอง

การโอนกรรมสิทธิ์ที่อยู่อาศัย (บ้านใหม่ – บ้านมือสอง) กรุงเทพฯ (Q4/2568)

ภาพรวมการโอนกรรมสิทธิ์ที่อยู่อาศัยของกรุงเทพฯ (Q4/2568)

จากภาพด้านบนจะเห็นว่า “ภาพรวมของการโอนกรรมสิทธิ์ที่อยู่อาศัยของกรุงเทพฯ ใน Q4/2568” เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) จะอยู่ที่ 22,006 หน่วย ลดลง 10.5% (Q4/2567 มีจำนวน 24,598 หน่วย) โดยแบ่งเป็น

- บ้านแนวราบ : รวม 7,659 หน่วย ลดลง 15.6% ส่วนใหญ่เป็นการโอนบ้านมือสอง (67%) มากกว่าบ้านใหม่ (33%) น่าสนใจที่บ้านใหม่ระดับราคา 1.5-3 ล้านบาทมีจำนวนหน่วยโอนบ้านที่มากขึ้นกว่า Q4/2567

- อาคารชุด : รวม 14,347 หน่วย ลดลง 7.6% โดยสัดส่วนของการโอนบ้านใหม่จะอยู่ที่ 58% สูงกว่าบ้านมือสองที่มี 42% โดยเฉพาะคอนโดใหม่ระดับราคา 1-2 ล้านบาทและ 3-5 ล้านบาทที่ทำยอดโอนได้เยอะ

ข้อสังเกต : การโอนกรรมสิทธิ์ของที่อยู่อาศัยทั้งบ้านแนวราบและอาคารชุดใน Q4/2568 ที่เป็น Segment ระดับ Economy Class มีจำนวนเพิ่มขึ้น แต่ก็เป็นเพราะว่าทางผู้ประกอบการมีการจัดโปรโมชันลดราคาต่างๆ เพื่อจูงใจผู้ซื้อและกระตุ้นยอดขายนั่นเอง จึงถือเป็นโอกาสของผู้ซื้อที่กำลังมองหาที่อยู่อาศัยด้วยเช่นกันค่ะ

สรุปภาพรวมตลาดที่อยู่อาศัยในปี 2568

สำหรับตลาดที่อยู่อาศัยใน Q4/2568 ค่อยๆฟื้นตัวขึ้น เนื่องจากมาตรการกระตุ้นเศรษฐกิจในระยะสั้น (Quick Big Win) และมาตรการสนับสนุนธุรกิจอสังหาริมทรัพย์ เช่น มาตรการลดค่าธรรมเนียมการโอนและจดจำนอง มาตรการผ่อนคลายเกณฑ์ LTV เป็นต้น จึงช่วยเสริมสร้างความเชื่อมั่นของผู้ซื้อที่อยู่อาศัย ส่งผลให้ตลาดที่อยู่อาศัยโดยรวมมีแนวโน้มปรับตัวดีขึ้นอย่างต่อเนื่อง

แต่ภาพรวมตลาดที่อยู่อาศัยเปิดขายใหม่ของกรุงเทพฯ-ปริมณฑล ปี 2568 ไม่ว่าจะเป็นการเปิดขายใหม่หรือการโอนกรรมสิทธิ์ก็ยังมีตัวเลขที่ลดลงจากปี 2567 ทำให้ทางผู้ประกอบการจึงต้องโฟกัสกับของที่มีในมืออย่างโครงการที่สร้างเสร็จเหลือขาย (Remaining Supply) เป็นหลักนั่นเอง

ส่วนภาพรวมตลาดที่อยู่อาศัย กรุงเทพฯ (Q4/2568) ถึงแม้จะมีหน่วยและมูลค่าเปิดขายใหม่ (New Supply) ที่ลดลง แต่หน่วยและมูลค่าที่ขายได้ใหม่ (New Sales) รวมถึงหน่วยและมูลค่าโครงการสร้างเสร็จเหลือขาย (Remaining Supply) ที่ลดลง ก็ทำให้สามารถระบายสต็อกที่อยู่อาศัยที่รอขายได้มากขึ้น โดยเฉพาะกลุ่มบ้านแนวราบและอาคารชุดราคาต่ำกว่า 3 ล้านบาท แต่ก็เป็นเพราะว่าทางผู้ประกอบการจัดโปรโมชันกระตุ้นยอดขาย นอกจากนั้นตลาดบ้านมือสองก็เข้ามามีบทบาทมากขึ้นในกลุ่มบ้านแนวราบค่ะ

“ระบบคมนาคม” ปัจจัยหลักที่ส่งผลต่อภาพรวมตลาดอสังหาริมทรัพย์

ถึงแม้ภาพรวมตลาดที่อยู่อาศัยในปี 2568 ที่ผ่านมาจะค่อยๆฟื้นตัวขึ้น แต่สิ่งสำคัญที่มีบทบาทต่อการพัฒนาโครงการอสังหาริมทรัพย์และสร้างทำเลที่อยู่อาศัยใหม่ก็คือ “ระบบคมนาคม” เพราะส่งผลโดยตรงต่อการขยายตัวของทำเลและการตัดสินใจซื้อที่อยู่อาศัย

ถึงแม้ภาพรวมตลาดที่อยู่อาศัยในปี 2568 ที่ผ่านมาจะค่อยๆฟื้นตัวขึ้น แต่สิ่งสำคัญที่มีบทบาทต่อการพัฒนาโครงการอสังหาริมทรัพย์และสร้างทำเลที่อยู่อาศัยใหม่ก็คือ “ระบบคมนาคม” เพราะส่งผลโดยตรงต่อการขยายตัวของทำเลและการตัดสินใจซื้อที่อยู่อาศัย

ด้วยการพัฒนาระบบคมนาคมอย่าง รถไฟฟ้า ถนน ทางด่วนและเรือ ที่ช่วยกระจายความเจริญไปยังพื้นที่รอบนอกมากขึ้น จึงดึงดูดเหล่า Developer พัฒนาโครงการที่อยู่อาศัยต่างๆไม่ว่าจะเป็นบ้านแนวราบหรือคอนโดมิเนียมตามแนวเส้นทางคมนาคมเหล่านี้ เพราะหากมีเส้นทางการคมนาคมที่ดี เดินทางได้สะดวกทั้งรถไฟฟ้า ถนนสายหลัก ทางด่วน รวมไปถึงเรือโดยสาร ก็ทำให้ทำเลที่เข้าถึงระบบคมนาคมเหล่านี้จะมีความน่าอยู่และมีความต้องการอยู่อาศัยสูงค่ะ

ประกอบกับผู้คนมาอยู่อาศัยใช้ชีวิตบนทำเลมากขึ้นก็ทำให้เกิดการพัฒนาระบบคมนาคมเพิ่มเติม ไม่ว่าจะเป็นการขยายถนน เพิ่มเส้นทางขนส่งสาธารณะ หรือสร้างระบบขนส่งใหม่ จึงเป็นการยกระดับคุณภาพชีวิตของเราให้ดียิ่งขึ้น ส่งผลให้พื้นที่นั้นๆกลายเป็นทำเลศักยภาพและเป็นที่ต้องการมากยิ่งขึ้นด้วย

ปัญหาระบบคมนาคมในไทย

แต่ระบบคมนาคมของไทยยังคงกระจุกอยู่ใจกลางเมือง ประกอบกับระบบคมนาคมที่ยังไม่มีประสิทธิภาพมากพอ จึงส่งผลให้มีปัญหาหลักๆอยู่ 3 ประเด็น นั่นก็คือ การจราจรที่ติดขัด, ขนส่งสาธารณะที่ไม่เชื่อมต่อกัน และก่อให้เกิดมลพิษในอากาศอย่าง PM 2.5

ดังนั้นจึงต้องพัฒนาระบบคมนาคมด้วยการออกแบบโครงข่ายระบบรางหรือรถไฟฟ้าเป็นแกนหลักในการเดินทาง ควบคู่กับการพัฒนาระบบขนส่งรองอย่าง Feeder เพื่อสร้างการเดินทางเชื่อมต่อแบบไร้รอยต่อ ซึ่งเป็นการออกแบบเพื่อสนับสนุนการขยายตัวของทำเลที่อยู่อาศัยในอนาคต งั้นเรามาดูกันว่า โครงข่ายระบบรางหรือรถไฟฟ้า ของไทยในตอนนี้เป็นยังไงบ้าง

โครงข่ายรถไฟฟ้า แกนหลักในการเดินทาง = โอกาสทำเลที่อยู่อาศัยใหม่ในอนาคต

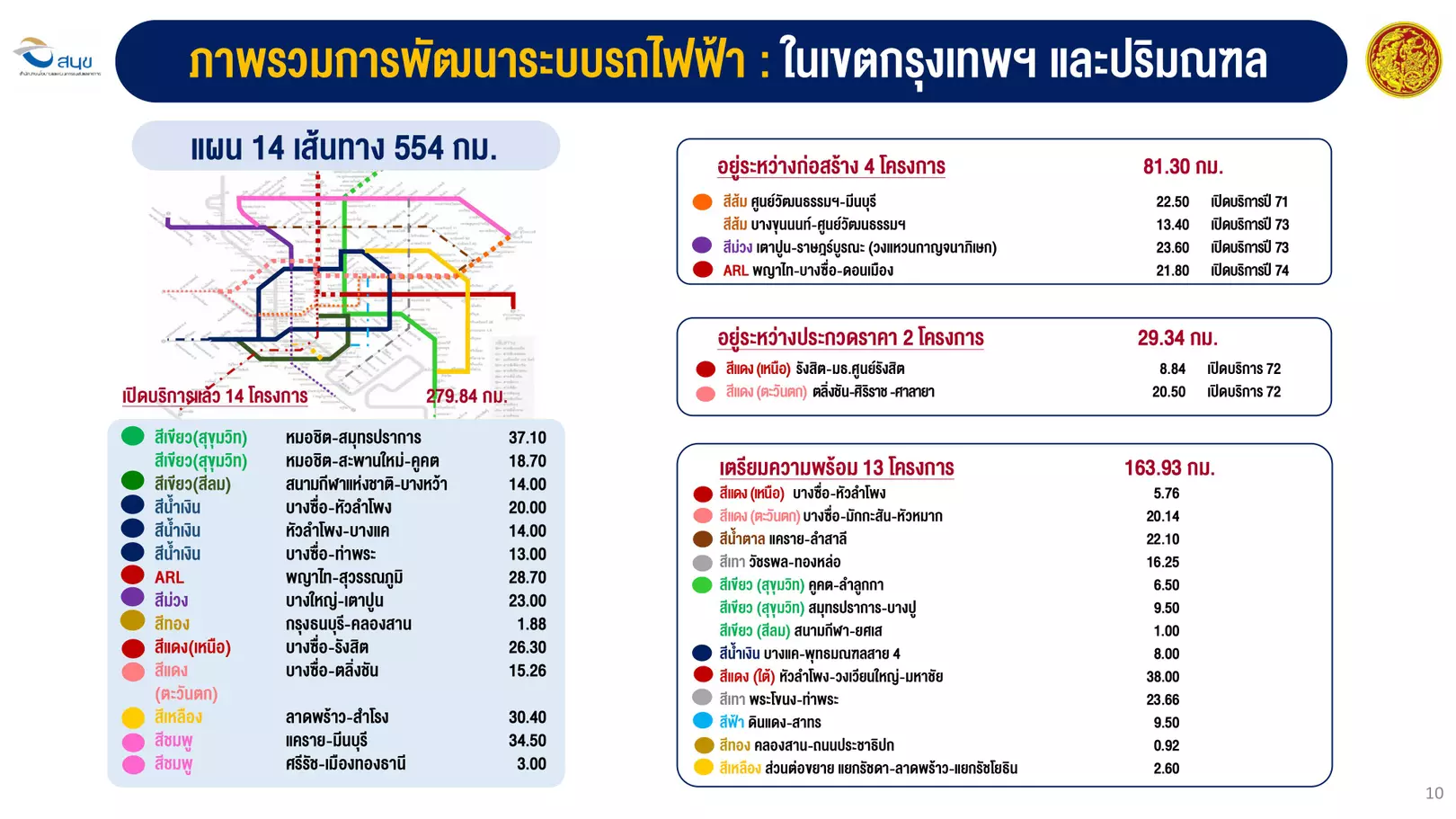

รถไฟฟ้า 14 เส้นทาง รวม 544 กิโลเมตร

“โครงข่ายระบบราง หรือ รถไฟฟ้า” ถือเป็นระบบคมนาคมหลักในการเดินทางและเชื่อมต่อกับระบบขนส่งรอง Feeder เพื่อให้ใช้เดินทางไปยังโซนต่างๆในกรุงเทพฯได้สะดวก

“โครงข่ายระบบราง หรือ รถไฟฟ้า” ถือเป็นระบบคมนาคมหลักในการเดินทางและเชื่อมต่อกับระบบขนส่งรอง Feeder เพื่อให้ใช้เดินทางไปยังโซนต่างๆในกรุงเทพฯได้สะดวก

ซึ่งหากพัฒนาโครงข่ายรถไฟฟ้าครอบคลุมทั่วกรุงเทพฯแล้ว ก็จะเป็นการ Decentralization กระจายความเจริญจากตัวเมืองสู่พื้นที่ใหม่, Asset Value Creation การยกระดับมูลค่าที่ดิน กระตุ้นการลงทุน กระตุ้นเศรษฐกิจพื้นที่โดยรอบและ Economic Productivity ลดต้นทุนแฝงอย่างเช่นการเสียเวลารถติดบนจราจรหรือน้ำมันเชื้อเพลิงจากการใช้รถยนต์ส่วนตัว เป็นต้น

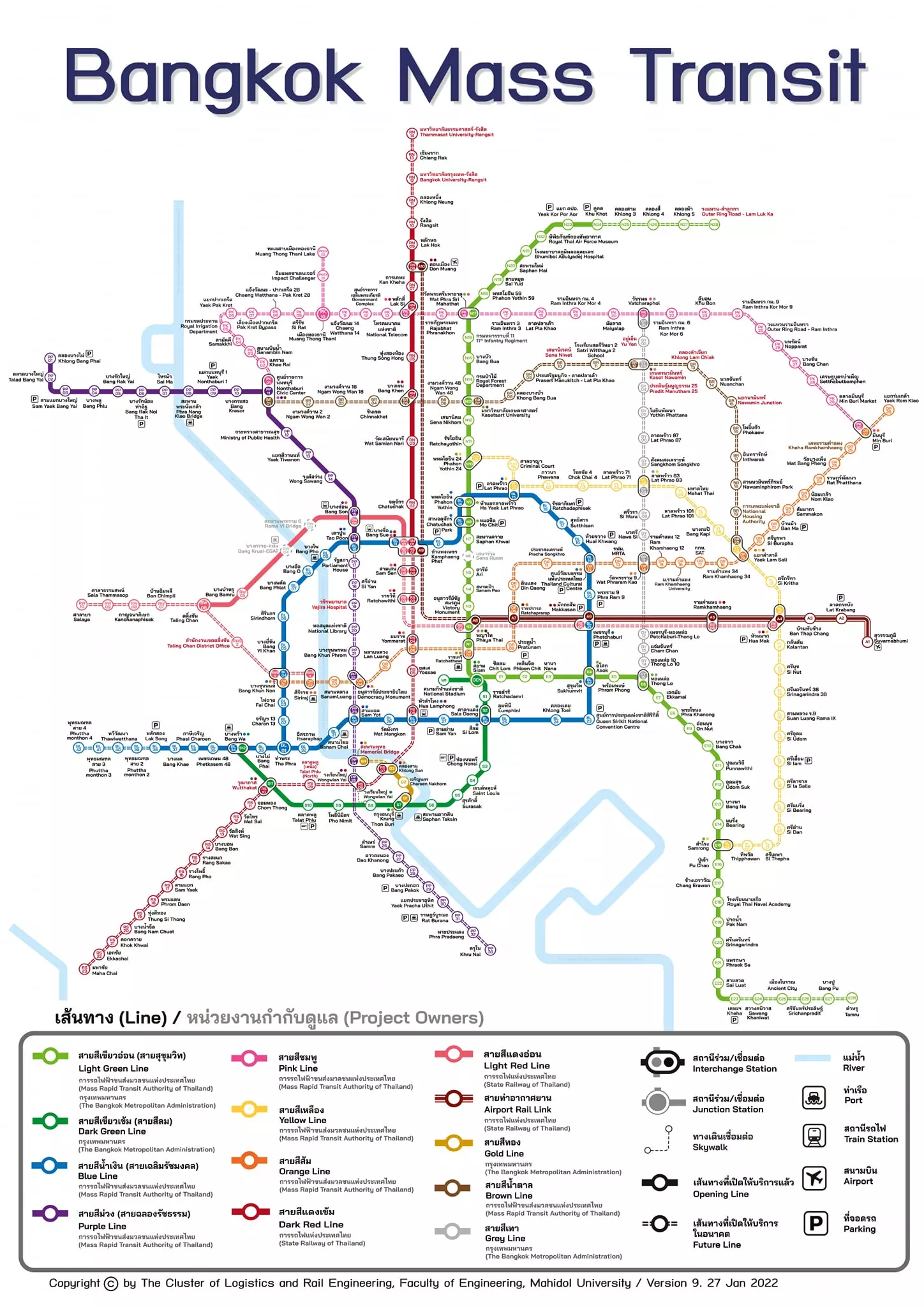

สำหรับแผนการพัฒนาระบบรถไฟฟ้าในเขตกรุงเทพฯ และปริมณฑลในปัจจุบัน จะมีทั้งหมด 14 เส้นทาง รวมทั้งหมด 554 กิโลเมตร

สำหรับแผนการพัฒนาระบบรถไฟฟ้าในเขตกรุงเทพฯ และปริมณฑลในปัจจุบัน จะมีทั้งหมด 14 เส้นทาง รวมทั้งหมด 554 กิโลเมตร

- BTS สายสีเขียวเข้ม (สุขุมวิท)

- BTS สายสีเขียวอ่อน (สีลม)

- MRT สายสีน้ำเงิน

- Airport Rail Link

- MRT สายสีม่วง

- BTS สายสีทอง

- SRT สายสีแดงเข้ม (สายเหนือ)

- SRT สายสีแดงอ่อน (สายตะวันตก)

- MRT สายสีเหลือง

- MRT สายชมพู

- MRT สายสีส้ม

- รถไฟฟ้าสายสีน้ำตาล

- รถไฟฟ้าสายสีเทา

- รถไฟฟ้าสายสีฟ้า

โดยมี Timeline การพัฒนาโครงข่ายรถไฟฟ้าในปัจจุบัน ดังนี้

- เปิดบริการแล้ว : 10 เส้นทาง รวม 14 โครงการ ระยะทาง 279.84 กม.

- อยู่ระหว่างก่อสร้าง : 3 เส้นทาง รวม 4 โครงการ ระยะทาง 81.30 กม. เปิดบริการปี 2571-2574

- อยู่ระหว่างการประมูล : 2 เส้นทาง รวม 2 โครงการ ระยะทาง 29.34 กม. เปิดบริการปี 2572

- อยู่ระหว่างเตรียมความพร้อม : 12 เส้นทาง รวม 13 โครงการ ระยะทาง 163.93 กม.

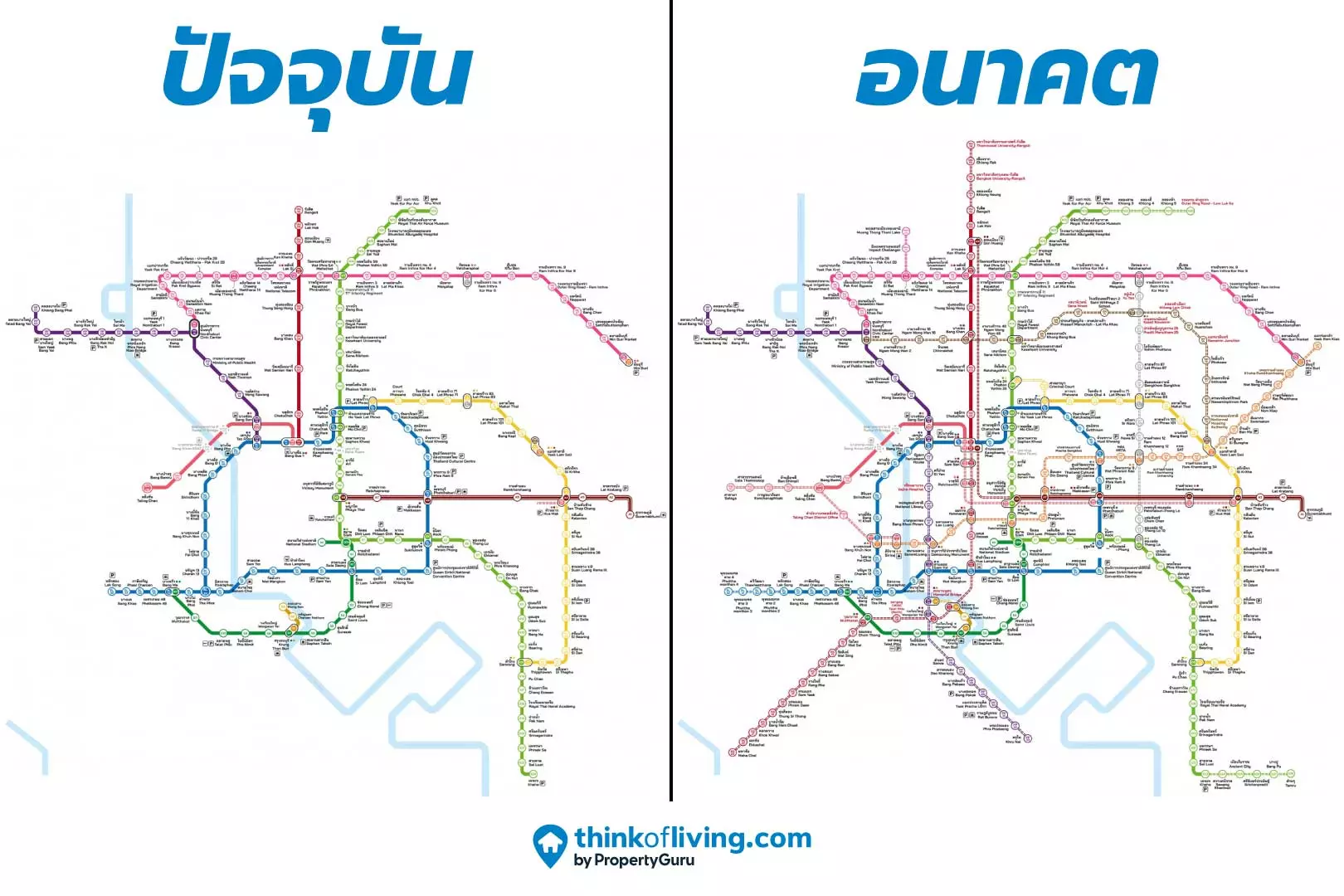

หากมองภาพรวมของโครงข่ายรถไฟฟ้าในปัจจุบัน (ภาพฝั่งซ้าย) จะมี BTS สายสีเขียวเป็นเส้นหลักที่วิ่งเชื่อมในทางทิศเหนือ-ใต้ของกรุงเทพฯแล้ว แต่ยังคงขาดเส้นทางที่วิ่งเชื่อมตะวันออก-ตะวันตก (สังเกตได้จากบริเวณตรงกลางของสายสีน้ำเงินที่วนเป็นวงกลม) ซึ่งก็จะมี MRT สายสีส้ม (ช่วงศูนย์วัฒนธรรมฯ-มีนบุรี และ บางขุนนนท์-ศูนย์วัฒนธรรมฯ) เป็นรถไฟฟ้าสายหลักในการเดินทางเชื่อมตะวันออก-ตะวันตก แต่ปัจจุบันยังคงอยู่ในระหว่างก่อสร้าง คาดเปิดปี 2571-2573 ค่ะ

หากมองภาพรวมของโครงข่ายรถไฟฟ้าในปัจจุบัน (ภาพฝั่งซ้าย) จะมี BTS สายสีเขียวเป็นเส้นหลักที่วิ่งเชื่อมในทางทิศเหนือ-ใต้ของกรุงเทพฯแล้ว แต่ยังคงขาดเส้นทางที่วิ่งเชื่อมตะวันออก-ตะวันตก (สังเกตได้จากบริเวณตรงกลางของสายสีน้ำเงินที่วนเป็นวงกลม) ซึ่งก็จะมี MRT สายสีส้ม (ช่วงศูนย์วัฒนธรรมฯ-มีนบุรี และ บางขุนนนท์-ศูนย์วัฒนธรรมฯ) เป็นรถไฟฟ้าสายหลักในการเดินทางเชื่อมตะวันออก-ตะวันตก แต่ปัจจุบันยังคงอยู่ในระหว่างก่อสร้าง คาดเปิดปี 2571-2573 ค่ะ

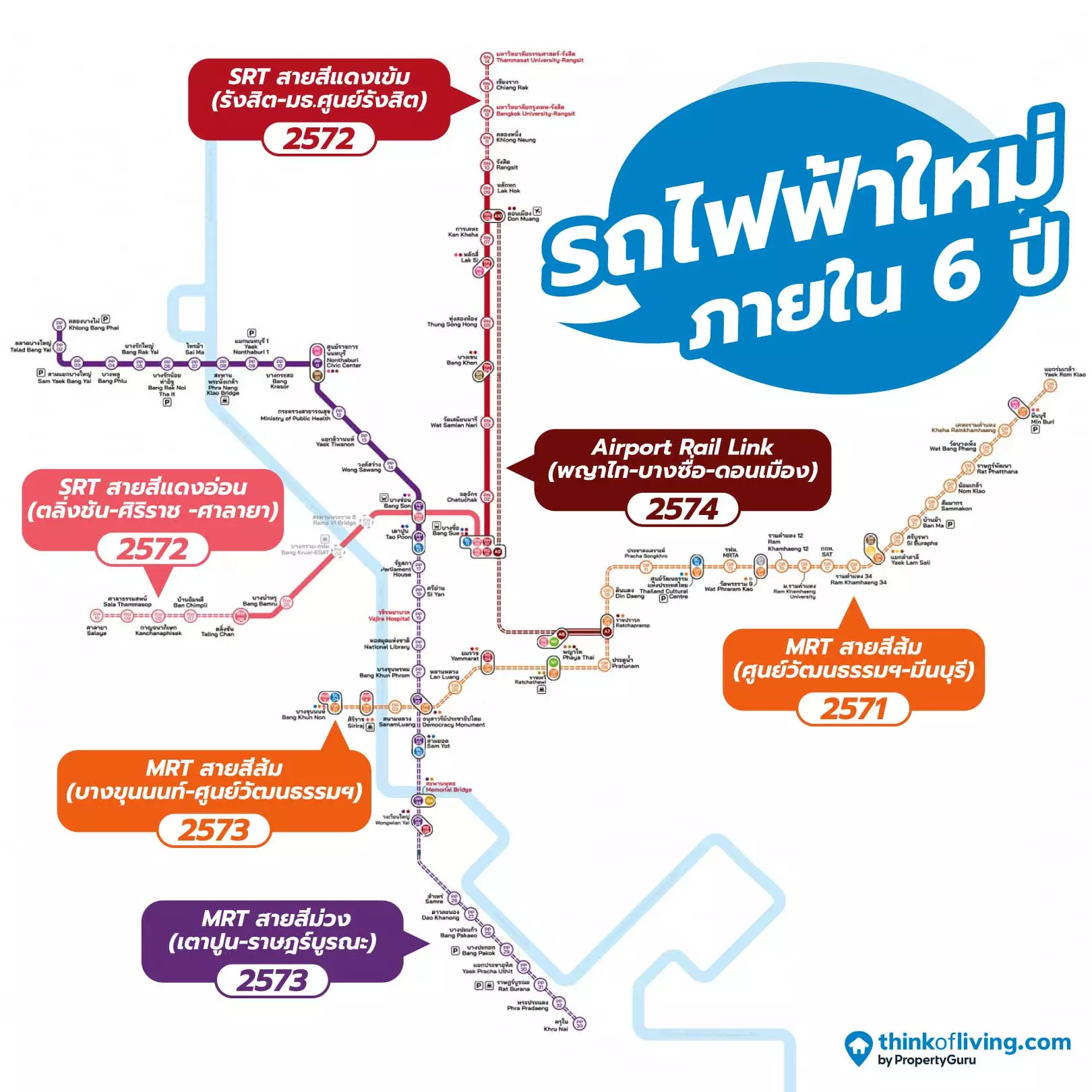

ส่วนรถไฟฟ้าที่จะเปิดตามมาในเร็วๆนี้ก็จะเป็น SRT สายสีแดงเข้ม (เหนือ) ช่วงรังสิต-มธ.ศูนย์รังสิต และ SRT สายสีแดงอ่อน (ตะวันตก) ช่วงตลิ่งชัน-ศิริราช -ศาลายา คาดเปิดปี 2572, MRT สายสีม่วง ช่วงเตาปูน-ราษฎร์บูรณะ (วงแหวนกาญจนาภิเษก) คาดเปิดปี 2573 และ Airport Rail Link ช่วงพญาไท-บางซื่อ-ดอนเมือง คาดเปิดปี 2574

ดังนั้นด้วยการพัฒนาโครงข่ายรถไฟฟ้าไปยังโซนรังสิต, ศาลายา, ราษฎร์บูรณะ, มีนบุรีและบางขุนนนท์ ก็ทำให้ทำเลเหล่านี้จะกลายเป็นแหล่งที่อยู่อาศัยใหม่ในอนาคต ด้วยศักยภาพการเดินทางบนทำเลที่สะดวกสบายมากขึ้น อีกทั้งยังเชื่อมต่อกับเส้นทางรถไฟฟ้าสายอื่นๆด้วย โดยเฉพาะโครงการคอนโดมิเนียมส่วนใหญ่ที่มักจะตั้งอยู่ตามแนวรถไฟฟ้า เน้นเดินทางเข้า-ออกเมืองง่าย ส่วนกลุ่มบ้านแนวราบก็จะมีหลายแห่งให้เลือกซื้อมากขึ้นค่ะ

ดังนั้นด้วยการพัฒนาโครงข่ายรถไฟฟ้าไปยังโซนรังสิต, ศาลายา, ราษฎร์บูรณะ, มีนบุรีและบางขุนนนท์ ก็ทำให้ทำเลเหล่านี้จะกลายเป็นแหล่งที่อยู่อาศัยใหม่ในอนาคต ด้วยศักยภาพการเดินทางบนทำเลที่สะดวกสบายมากขึ้น อีกทั้งยังเชื่อมต่อกับเส้นทางรถไฟฟ้าสายอื่นๆด้วย โดยเฉพาะโครงการคอนโดมิเนียมส่วนใหญ่ที่มักจะตั้งอยู่ตามแนวรถไฟฟ้า เน้นเดินทางเข้า-ออกเมืองง่าย ส่วนกลุ่มบ้านแนวราบก็จะมีหลายแห่งให้เลือกซื้อมากขึ้นค่ะ

Feeder ระบบขนส่งรองที่รับ-ส่งถึงหน้าบ้าน

อย่างที่เราได้บอกไปนะคะ โครงข่ายรถไฟฟ้า = แกนหลักของการคมนาคม แต่ระบบขนส่งรอง หรือ Feeder ก็เป็นสิ่งสำคัญที่ไม่แพ้กับรถไฟฟ้าเลย เพราะระบบขนส่งรองไม่ว่าจะเป็นการเดิน, จักรยาน, มอเตอร์ไซค์, รถเมล์, รถ Taxi, รถสองแถว รวมไปถึงเรือ ก็มีหน้าที่รับช่วงต่อจากโครงข่ายรถไฟฟ้าหรือต้นทาง เพื่อให้ใช้เดินทางไปยังหน้าบ้านหรือปลายทางของเรานั่นเอง

อย่างที่เราได้บอกไปนะคะ โครงข่ายรถไฟฟ้า = แกนหลักของการคมนาคม แต่ระบบขนส่งรอง หรือ Feeder ก็เป็นสิ่งสำคัญที่ไม่แพ้กับรถไฟฟ้าเลย เพราะระบบขนส่งรองไม่ว่าจะเป็นการเดิน, จักรยาน, มอเตอร์ไซค์, รถเมล์, รถ Taxi, รถสองแถว รวมไปถึงเรือ ก็มีหน้าที่รับช่วงต่อจากโครงข่ายรถไฟฟ้าหรือต้นทาง เพื่อให้ใช้เดินทางไปยังหน้าบ้านหรือปลายทางของเรานั่นเอง

ดังนั้นจึงเกิดเป็นแผนพัฒนาเพื่อเชื่อมต่อการเดินทาง “ล้อ-ราง-เรือ” เป็นการเดินทางไร้รอยต่อแบบ Seamless เพิ่มความสะดวกสบายในการเดินทางมากยิ่งขึ้น ซึ่งวันนี้เราจะโฟกัสกันที่การเดินทางทางน้ำอย่างเรือค่ะ

เพราะทางกรมเจ้าท่าได้พัฒนา ท่าเรือโดยสารอัจฉริยะ (Smart Pier) ในแม่น้ำเจ้าพระยา ทั้งหมด 18 ท่า โดยใช้งบประมาณ 1,265.47 ล้านบาท ซึ่งจะออกแบบมีเทคโนโลยีต่างๆ เช่น ระบบวัดอุณหภูมิเพื่อคัดกรองคนมีไข้ก่อนเข้าพื้นที่, การใช้ระบบ AI จดจำใบหน้า, กล้องวงจรปิด, ระบบแจ้งเตือนการรับน้ำหนักโป๊ะเทียบเรือ, ระบบแสงไฟอัจฉริยะ, การออกแบบทางลาด และห้องน้ำผู้พิการ รวมถึงมีหน้าจอบอกตารางเวลาเรือเทียบท่าและรองรับระบบตั๋วร่วมด้วยนั่นเอง ก็ถือเป็นตัวเลือกการเดินทางที่หลายๆคนใช้กันเป็นประจำนะคะ เพราะไม่เสียเวลารถติดอยู่บนท้องถนนเป็นชั่วโมงนั่นเองค่ะ

เพราะทางกรมเจ้าท่าได้พัฒนา ท่าเรือโดยสารอัจฉริยะ (Smart Pier) ในแม่น้ำเจ้าพระยา ทั้งหมด 18 ท่า โดยใช้งบประมาณ 1,265.47 ล้านบาท ซึ่งจะออกแบบมีเทคโนโลยีต่างๆ เช่น ระบบวัดอุณหภูมิเพื่อคัดกรองคนมีไข้ก่อนเข้าพื้นที่, การใช้ระบบ AI จดจำใบหน้า, กล้องวงจรปิด, ระบบแจ้งเตือนการรับน้ำหนักโป๊ะเทียบเรือ, ระบบแสงไฟอัจฉริยะ, การออกแบบทางลาด และห้องน้ำผู้พิการ รวมถึงมีหน้าจอบอกตารางเวลาเรือเทียบท่าและรองรับระบบตั๋วร่วมด้วยนั่นเอง ก็ถือเป็นตัวเลือกการเดินทางที่หลายๆคนใช้กันเป็นประจำนะคะ เพราะไม่เสียเวลารถติดอยู่บนท้องถนนเป็นชั่วโมงนั่นเองค่ะ

สำหรับ Timeline การพัฒนาท่าเรือโดยสารอัจฉริยะ (Smart Pier) ในปัจจุบันมีดังนี้

- เปิดให้บริการแล้ว : 1 ท่า ได้แก่ ท่าพระราม 7

- อยู่ระหว่างก่อสร้าง : 4 ท่า ได้แก่ ท่าปากเกร็ด, เทเวศร์, โอเรียนเต็ล, เกียกกาย

- คาดเสร็จในปี 2570 : 13 ท่า ได้แก่ ท่าราชวงศ์, สี่พระยา, พรานนก, สะพานกรุงธน, เขียวไข่กา, พิบูลสงคราม 2, วัดตึก, พิบูลสงคราม 1, วัดเขมา, สร้อยทอง, เทพากร, เทพนารี และรถไฟ

แผนการพัฒนาการเดินทางทางน้ำ (Water-Map)

นอกจากจากพัฒนาท่าเรือโดยสารอัจฉริยะ (Smart Pier) ในแม่น้ำเจ้าพระยาแล้ว ยังมี แผนการพัฒนาการเดินทางทางน้ำ (Water-Map) ด้วย โดยแบ่งเป็น

- ระยะสั้น ปี 2568-2572 : มี 4 เส้นทาง รวม 56.2 กม. ได้แก่ คลองลาดพร้าว คลองแสนแสบ คลองขุดมหาสวัสดิ์-คลองบางกอกน้อย และคลองเปรมประชากร

- ระยะยาว ปี 2573-2577 : มี 3 เส้นทาง รวม 56.7 กม. ได้แก่ คลองเปรมประชากร แม่น้ำเจ้าพระยาส่วนต่อขยาย และคลองขุดมหาสวัสดิ์

ซึ่งจากพัฒนาตามแผน Water-Map นี้แล้ว จะทำให้มี

- ระยะทางโครงข่ายทางน้ำ : จากเดิม 65.4 กม. เป็น 178.3 กม.

- จำนวนเส้นทางเดินเรือ : จากเดิม 4 เส้นทาง เป็น 11 เส้นทาง

- จำนวนท่าเรือ : จากเดิม 103 ท่าเรือ เป็น 132 ท่าเรือ

- จำนวนจุดเชื่อมต่อ ล้อ-ราง-เรือ : จากเดิม 8 จุด เป็น 47 จุด

นอกจากจำนวนเส้นทางหรือท่าเรือที่เพิ่มมากขึ้นแล้ว สิ่งที่เรามองว่าสำคัญก็คือ จุดเชื่อมต่อ ล้อ-ราง-เรือ เหมือนภาพด้านบนนี้ เพราะทำให้เกิดการเดินทางได้สะดวกแบบไร้รอยต่อ อย่างเช่น หากเรานั่งเรือมาลงท่าเรือสาทร ก็สามารถนั่ง BTS สะพานตากสินเพื่อเดินทางไปทำงานยังย่านสีลม-สาทรได้เลย รวมถึงยังเชื่อมต่อไปยังรถไฟฟ้าสายสีอื่นได้นั่นเอง

นอกจากจำนวนเส้นทางหรือท่าเรือที่เพิ่มมากขึ้นแล้ว สิ่งที่เรามองว่าสำคัญก็คือ จุดเชื่อมต่อ ล้อ-ราง-เรือ เหมือนภาพด้านบนนี้ เพราะทำให้เกิดการเดินทางได้สะดวกแบบไร้รอยต่อ อย่างเช่น หากเรานั่งเรือมาลงท่าเรือสาทร ก็สามารถนั่ง BTS สะพานตากสินเพื่อเดินทางไปทำงานยังย่านสีลม-สาทรได้เลย รวมถึงยังเชื่อมต่อไปยังรถไฟฟ้าสายสีอื่นได้นั่นเอง

ดังนั้นทำเลที่น่าอยู่อาศัยจึงไม่ใช่แค่การมีรถไฟฟ้า แกนหลักของการเดินทางที่เข้าถึงทำเลนั้นๆ แต่ยังมีระบบขนส่งรอง Feeder ที่หลากหลายเป็นตัวเลือกในการเดินทาง จึงทำให้เดินทางทั้งในย่าน ทำเลใกล้เคียงหรือโซนอื่นๆก็ง่ายเช่นกัน จึงส่งผลให้เป็นย่านน่าอยู่ไม่แพ้ทำเลรถไฟฟ้าเลยค่ะ

การเดินทางไร้รอยต่อ + ค่าเดินทางถูก = อยู่ย่านไหนก็สบาย

ถึงแม้เราจะอยู่อาศัยบนทำเลที่มีทั้งระบบคมนาคมทั้งรถไฟฟ้าและระบบขนส่งรอง Feeder ที่เชื่อมต่อกันแบบไร้รอยต่อแล้ว แต่หากมีการต่อรถหรือต่อเรือหลายเที่ยว ก็ส่งผลต่อค่าใช้จ่ายในชีวิตแต่ละวันและส่งผลกระทบถึงคุณภาพชีวิตของเราด้วยเหมือนกัน ดังนั้นจึงมี “พ.ร.บ.ตั๋วร่วม” เพื่อช่วยลดค่าเดินทางและเพิ่มความสะดวกสบายในการเดินทาง เพื่อสร้างคุณภาพการอยู่อาศัยที่ดียิ่งขึ้น เพราะไม่ว่าจะอยู่ไกลจากตัวเมือง ก็สามารถเดินทางเข้าเมืองมาได้ง่ายและมีค่าการเดินทางที่ไม่สูงด้วย

พ.ร.บ.ตั๋วร่วม

“พ.ร.บ.ตั๋วร่วม” หรือ พระราชบัญญัติการบริหารจัดการระบบตั๋วร่วม พ.ศ. 2568 ก็คือ การที่เราใช้บัตรใบเดียวในการเดินทางขนส่งสาธารณะทุกรูปแบบ ไม่ว่าจะเป็นรถไฟฟ้า รถเมล์ รถไฟ เรือ หรือระบบขนส่งอื่นๆ โดยไม่ต้องพกบัตรหลายใบให้ยุ่งยาก

“ตั่วร่วม” นี้จะช่วยลดค่าใช้จ่ายในการเดินทางไปได้เยอะมากๆ อีกทั้งช่วยเพิ่มความสะดวกและลดขั้นตอนในการเดินทาง อย่างก่อนหน้านี้หากนั่งเรือจากบ้าน มาต่อรถไฟฟ้า BTS และ MRT เพื่อไปทำงาน จะต้องพกบัตรโดยสาร 3 ใบและจ่ายเงิน 3 ครั้ง แต่พอมีตั๋วร่วมก็จะพกบัตรแค่ใบเดียว และไม่ต้องเสียค่าแรกเข้าของรถไฟฟ้าซ้ำซ้อน จึงประหยัดเงินไปได้เยอะมากๆ

ในที่สุดเมื่อวันที่ 27 ธันวาคม 2568 ทางเว็บไซต์ราชกิจจานุเบกษาก็ได้เผยแพร่พระราชบัญญัติ 2 ฉบับ ได้แก่ พระราชบัญญัติการขนส่งทางราง พ.ศ. 2568 และพระราชบัญญัติการบริหารจัดการระบบตั๋วร่วม พ.ศ. 2568 หรือ พ.ร.บ.ตั๋วร่วม แล้ว

ถึงแม้ว่าจะมีการประกาศใช้งานเป็นที่เรียบร้อย แต่เราก็ยังคงต้องรอหน่วยงานที่เกี่ยวข้องออกกฎหมายลูกและกฎกระทรวงรวม 20 ฉบับ ภายในระยะเวลา 180 วัน (ประมาณเดือนมิถุนายน 2569) เพื่อกำหนดการใช้ระบบตั๋วร่วม เช่น วิธีการใช้ หรือ อัตราค่าโดยสาร เป็นต้น แต่ก็ถือเป็นก้าวสำคัญของระบบคมนาคมในไทยนะคะ

พ.ร.บ. การขนส่งทางราง

นอกจากนั้น “พ.ร.บ. การขนส่งทางราง หรือ พระราชบัญญัติการขนส่งทางราง พ.ศ. 2568” ที่เพิ่งประกาศบังคับใช้พร้อมกับ พ.ร.บ.ตั๋วร่วม จะมีบทบาทในเรื่องการกำหนดเพดานอัตราค่าโดยสารและค่าบริการ (ทางสภาผู้บริโภคเสนอแนวคิดอัตราค่าโดยสารไม่เกินประมาณ 40 บาทต่อวัน แต่คงต้องลุ้นกันอีกทีว่าจะเคาะออกมาเป็นเลขไหนค่ะ) รวมถึงหมวดที่ 4 ของ พ.ร.บ. การขนส่งทางรางนี้ จะทำให้ผู้ประกอบการรายอื่นอย่างบริษัทเอกชนก็สามารถเดินรถหรือใช้รางของการรถไฟได้ จึงเกิดการแข่งขันในเรื่องราคาที่ถูกกว่าและคุณภาพที่ดีขึ้น ซึ่งผลประโยชน์ก็จะตกอยู่ที่ประชาชนอย่างเราที่มีตัวเลือกและคุณภาพในการเดินทางที่มากขึ้นนั่นเอง

การพัฒนาเมือง TOD = การสร้างทำเลทอง

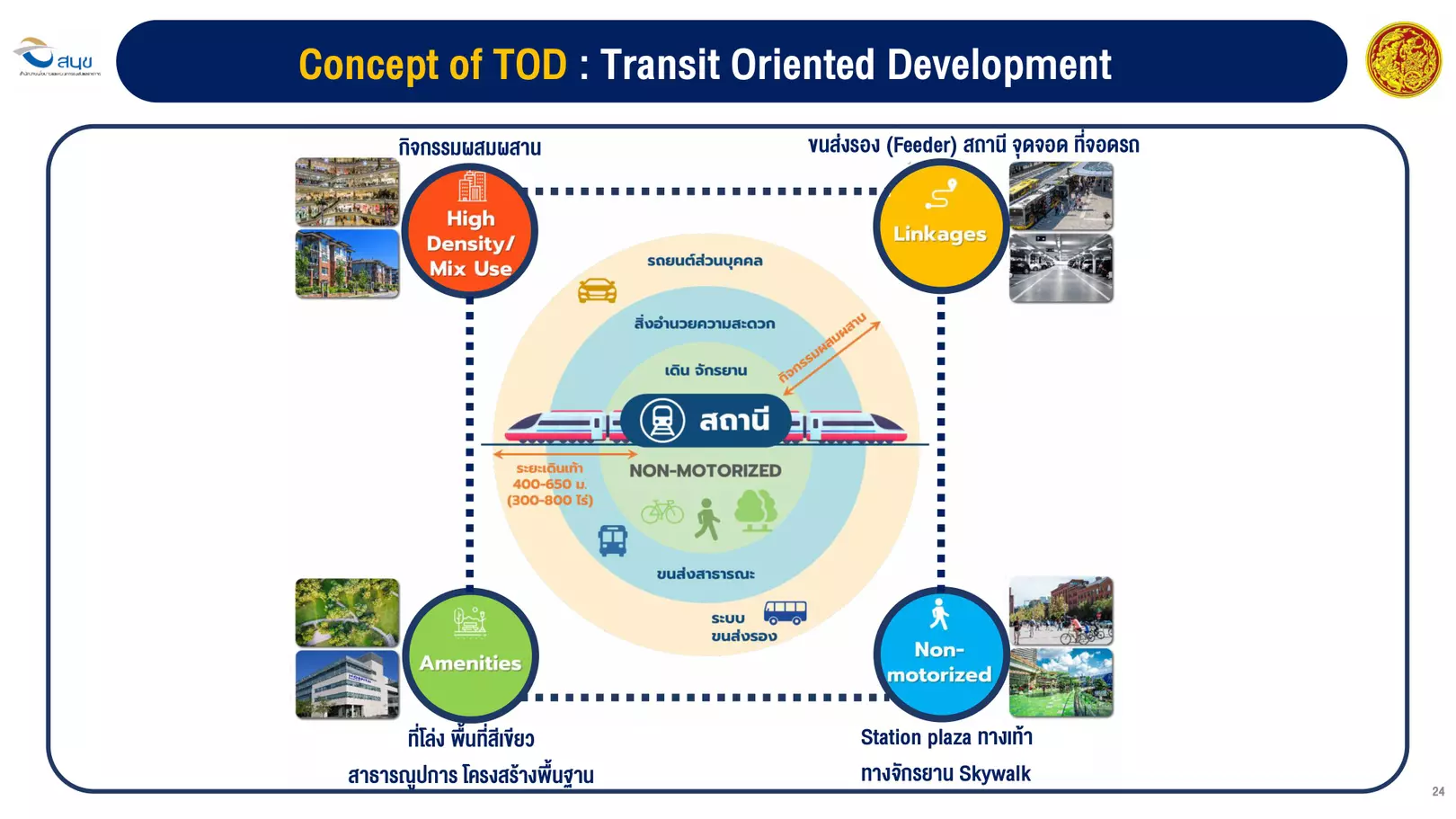

การพัฒนาเมืองและระบบคมนาคมอย่าง รถไฟฟ้า ถนน ทางด่วนและเรือ ควรที่จะพัฒนาควบคู่กันไป เพื่อให้เกิดการใช้พื้นที่อย่างมีประสิทธิภาพ ดังนั้นจึงมี “TOD (Transit Oriented Development)” เป็นแนวคิดการพัฒนาพื้นที่รอบสถานีขนส่งสาธารณะที่เป็นศูนย์กลางเชื่อมต่อการเดินทาง จึงเกิดความน่าอยู่อาศัยและน่าลงทุน อีกทั้งยังส่งเสริมการใช้ประโยชน์ที่ดินแบบ Mixed-Use ไม่ว่าจะเป็นที่อยู่อาศัยหรือแหล่งพาณิชยกรรม รวมถึงเน้นการใช้ระบบขนส่งสาธารณะเป็นหลัก โดยไม่ต้องพึ่งพารถยนต์เป็นหลัก

การพัฒนาเมืองและระบบคมนาคมอย่าง รถไฟฟ้า ถนน ทางด่วนและเรือ ควรที่จะพัฒนาควบคู่กันไป เพื่อให้เกิดการใช้พื้นที่อย่างมีประสิทธิภาพ ดังนั้นจึงมี “TOD (Transit Oriented Development)” เป็นแนวคิดการพัฒนาพื้นที่รอบสถานีขนส่งสาธารณะที่เป็นศูนย์กลางเชื่อมต่อการเดินทาง จึงเกิดความน่าอยู่อาศัยและน่าลงทุน อีกทั้งยังส่งเสริมการใช้ประโยชน์ที่ดินแบบ Mixed-Use ไม่ว่าจะเป็นที่อยู่อาศัยหรือแหล่งพาณิชยกรรม รวมถึงเน้นการใช้ระบบขนส่งสาธารณะเป็นหลัก โดยไม่ต้องพึ่งพารถยนต์เป็นหลัก

ข้อจำกัดในการพัฒนาเมือง TOD ในไทย

แต่สำหรับประเทศไทยยังคงเป็นการพัฒนาเมืองแบบ TAD (Transit-Adjacent Development) ด้วยการใช้ประโยชน์ที่ดินรอบสถานีอย่างหนาแน่น แต่ยังคงขาดการวางแผนและไม่มีระบบการเดินทางเชื่อมต่อที่มีประสิทธิภาพ

เพราะประเทศไทยมีกฎหมายที่เกี่ยวข้องกับการพัฒนาที่ดินหลายฉบับ เช่น กฎหมายควบคุมอาคาร, การผังเมือง หรือการเวนคืน เป็นต้น จึงมีหน่วยงานที่เกี่ยวข้องหลายส่วนด้วย ทำให้มีข้อจำกัดในการพัฒนาที่ดินแบบ TOD ประกอบกับการรวบรวมที่ดินที่มีเจ้าของที่ดินหลายรายมาใช้ในการพัฒนาพื้นที่ TOD ก็ยากกว่าที่ดินโดยรอบที่เป็นเจ้าของรายเดียว

ซึ่งปัจจุบันในไทยจะมีพื้นที่นำร่องที่อยู่ในระหว่างการพัฒนาเมืองแบบ TOD อย่างการพัฒนาพื้นที่ย่านบางซื่อ รวมถึงมีพัทยา อยุธยาและขอนแก่นด้วยนั่นเอง

แผนการพัฒนา TOD ย่านบางซื่อ

พื้นที่บริเวณบางซื่อถือเป็นโมเดลต้นแบบการพัฒนาเมืองตามแนวคิด TOD แห่งแรกในไทยเลยค่ะ เพราะพื้นที่โดยรอบเป็นเจ้าของรายเดียวกันทั้งหมด นั่นก็คือ การรถไฟแห่งประเทศไทย (รฟท.) จึงไม่ติดข้อจำกัดในการรวบรวมแปลงที่ดิน โดยจะมีสถานีกลางบางซื่อเป็นศูนย์กลางเชื่อมต่อการเดินทาง อีกทั้งมีสวนสีเขียวขนาดใหญ่อย่างสวนจตุจักร นอกจากนั้นก็จะมีการพัฒนาโครงการที่อยู่อาศัย อาคารพาณิชยกรรมและสันทนาการตามมาในอนาคตด้วย ซึ่งจะแบ่งการพัฒนาที่ดินเป็น 3 เฟส รวมระยะเวลา 14 ปี (พ.ศ. 2569-2582) ค่ะ

การพัฒนาสนามบิน = เพิ่มศักยภาพแนวคิด TOD

แผนพัฒนาสนามบิน

ยังมีแผนการพัฒนาสนามบินทั้งท่าอากาศยานสุวรรณภูมิและดอนเมือง ที่เป็นการเพิ่มศักยภาพแนวคิดการพัฒนาเมืองแบบ TOD ส่งผลให้ที่ดินใกล้จุดเชื่อมต่อระบบรางและทางด่วนมีมูลค่าเพิ่มสูงขึ้น, สนามบินกลายเป็นจุดศูนย์กลางการเดินทางหลายรูปแบบ (Multi-modal Transport Hub), เกิดการพัฒนาเชิงพาณิชย์หนาแน่นมากขึ้น (Transit-Oriented Development: TOD) และลดความแออัดในศูนย์กลางเมืองเดิม

นอกจากนั้นยังเกิดคลังสินค้า / ศูนย์กระจายสินค้า, เพิ่มความต้องการพื้นที่พาณิชยกรรม เช่น โรงแรม อาคารสำนักงาน เป็นต้น และการใช้ที่ดินแบบผสมผสาน (Mixed-use development) ด้วยนะคะ

หากถามว่าการพัฒนาเมืองแบบ TOD มีความสำคัญยังไง? ใครได้ประโยชน์บ้าง? ก็มีดังนี้

- ประเทศ : ลดต้นทุนในโครงสร้างพื้นฐาน เพราะลงทุนครั้งนึงก็มีคนใช้งานเยอะ / เพิ่มขีดความสามารถทางการแข่งขัน จึงส่งเสริมด้านการค้า การลงทุน การท่องเที่ยว ทั้งในประเทศและระหว่างประเทศ

- รัฐบาล : ความคุ้มค่าการลงทุน เพราะมีผู้คนหมุนเวียนเข้ามาในพื้นที่เยอะ จึงทำให้ระบบคงอยู่ได้ / กระจายความเจริญสู่ท้องถิ่น ไม่กระจุกแต่ในตัวเมือง / เก็บภาษีได้เพิ่มขึ้น ด้วยความหนาแน่นของประชากรและการลงทุนของธุรกิจต่างๆ จึงมีทุนไปบำรุงรักษาและพัฒนาเมือง

- เอกชน หรือ ผู้ลงทุน : โอกาสพัฒนาอสังหาริมทรัพย์ ด้วยมูลค่าเพิ่มจากการพัฒนาพื้นที่และระบบขนส่งมวลชน ส่งเสริมเมืองให้น่าอยู่ / ที่ดินโดยรอบมีมูลค่าสูงขึ้น / ส่งเสริมให้เกิดการลงทุนใหม่ๆ ทำให้เกิดการจ้างงานและกระจายรายได้สู่ประชาชนในพื้นที่

- ประชาชน : ใช้ชีวิตอย่างปลอดภัย ลดการใช้รถยนต์และอุบัติเหตุ / ค่าใช้จ่ายการเดินทางลดลง / ชีวิตสะดวก เข้าถึงทุกอาคารและระบบขนส่งง่าย / คุณภาพชีวิตดี มีพื้นที่สีเขียว ไม่มีปัญหาจราจรและฝุ่นควัน / สุขภาพดีจากการเดิน-ปั่น / มีเวลามากขึ้น ลดเวลาบนท้องถนน / ใช้ชีวิตมีความสุข มีพื้นที่พบปะ

จะเห็นว่าในภาพรวมแล้ว กลุ่มที่ได้ประโยชน์มากที่สุดจากการพัฒนาเมืองแบบ TOD ก็คือ ประชาชนนี่เอง แต่อย่างที่เราได้บอกไปว่าการพัฒนาเมืองแบบ TOD ในไทยยังคงมีปัญหาและข้อจำกัดหลายอย่าง ซึ่งหากเราสามารถแก้ไขปัญหาหรืออุปสรรคต่างๆเหล่านี้ได้ ก็ทำให้เกิดทำเลศักยภาพอีกหลายแห่งและตลาดที่อยู่อาศัยก็ยังเติบโตได้อีกเยอะเลยนั่นเอง

ภาพรวมตลาดที่อยู่อาศัยในปี 2569

จากภาพรวมตลาดที่อยู่อาศัยในปี 2568 มีแนวโน้มที่ดีขึ้นแบบค่อยเป็นค่อยไปในทุกไตรมาส จึงทำให้ตลาดที่อยู่อาศัยในปี 2569 จึงมีแนวโน้มที่ดีขึ้นเช่นกัน

จากภาพรวมตลาดที่อยู่อาศัยในปี 2568 มีแนวโน้มที่ดีขึ้นแบบค่อยเป็นค่อยไปในทุกไตรมาส จึงทำให้ตลาดที่อยู่อาศัยในปี 2569 จึงมีแนวโน้มที่ดีขึ้นเช่นกัน

แต่เมื่อเดือน 28 กุมภาพันธ์ 2569 ที่ผ่านมานี้ เกิดสงครามอิหร่านและยังคงยืดเยื้อมาถึงปัจจุบันจึงส่งผลต่อความเสี่ยงด้านเศรษฐกิจและพลังงาน ทำให้แนวโน้มใหม่ของตลาดที่อยู่อาศัยในปี 2569 จะยังคง “ทรงตัว” เหมือนในปี 2568 ที่ตลาดที่อยู่อาศัยก็เกิดการหยุดชะงัก เนื่องจากเหตุการณ์แผ่นดินไหวในประเทศเมียนมาร์ เมื่อวันที่ 28 มีนาคม 2568 และส่งผลกระทบเชิงจิตวิทยาต่อการตัดสินใจซื้ออาคารชุดในกรุงเทพฯ-ปริมณฑล นั่นเอง ก็ทำให้ตลาดที่อยู่อาศัยในปี 2569 จึงฟื้นตัวล่าช้าออกไปอีกนั่นเอง

สำหรับการคาดการณ์ GDP Growth ในปี 2569 จะขยายตัวอยู่ในช่วง 1.5-2.5 (ค่ากลาง 2.0) ส่วนระดับหนี้ครัวเรือนก็ยังคงอยู่ในระดับสูง ส่งผลต่อการขยายตัวของเศรษฐกิจไทยและกำลังซื้อที่อยู่อาศัย แต่ถ้าภาครัฐช่วยกระตุ้นเศรษฐกิจอย่างต่อเนื่องก็จะช่วยให้เกิดภาพรวมที่ดีขึ้น ไม่ว่าจะเป็นนโยบายกระตุ้นเศรษฐกิจในระยะสั้น (Quick Big Win) เพื่อช่วยแก้ปัญหาหนี้ครัวเรือน, อัตราดอกเบี้ยที่มีแนวโน้มขาลง, จำนวนและรายได้จากนักท่องเที่ยวมีแนวโน้มดีขึ้น

การโอนกรรมสิทธิ์ทั่วประเทศในปี 2569

ทางศูนย์ข้อมูลอสังหาริมทรัพย์ REIC จึงคาดว่าแนวโน้มการโอนกรรมสิทธิ์ทั่วประเทศในปี 2569 เมื่อเทียบกับปี 2568 (YoY) จะมีจำนวนการโอนกรรมสิทธิ์ทั่วประเทศ 314,593 หน่วย ลดลง 0.5% และมูลค่าการโอนกรรมสิทธิ์ทั่วประเทศประมาณ 858,453 ล้านบาท ลดลง 0.7% ส่วนแนวโน้มสินเชื่อปล่อยใหม่ทั่วประเทศปี 2569 คาดว่าจะมีมูลค่า 539,062 ล้านบาท ลดลง 0.001% ซึ่งถือว่าใกล้เคียงกับปี 2568 ที่มีมูลค่า 539,065 ล้านบาท ซึ่งสะท้อนถึงกำลังซื้อที่ยังไม่ฟื้นตัวเต็มที่ ส่วนมูลค่าสินเชื่อปล่อยใหม่ทรงตัวใกล้เคียงกับปี 2568 ก็เท่ากับว่าสถาบันทางการเงินก็ยังคงระมัดระวังในการปล่อยสินเชื่อ แต่ก็ไม่ได้เข้มงวดหรือผ่อนคลายมากขึ้นเช่นกัน ส่งผลให้ภาพรวมตลาดที่อยู่อาศัยยังคง “ทรงตัว” อย่างที่เราได้บอกไปข้างต้นนั่นเอง

บ้านจัดสรรเปิดขายใหม่ กรุงเทพฯ (Q4/2568)

ส่วนในเรื่องระบบคมนาคมที่ถือเป็นอีกปัจจัยช่วยกระตุ้นภาพรวมตลาดที่อยู่อาศัย เพราะหากมีระบบคมนาคมอย่าง รถไฟฟ้า ถนน ทางด่วนและเรือที่เป็นเส้นทางใหม่ ก็จะเกิดเป็นทำเลศักยภาพและโครงการที่อยู่อาศัยก็จะตามมา ซึ่งอย่างที่เราได้บอกไปก่อนหน้านี้แล้วนะคะว่าภายใน 6 ปีนี้จะมีรถไฟฟ้าเพิ่มขึ้นอีกหลายสาย ไม่ว่าจะเป็น SRT สายสีแดงเข้ม (เหนือ) ช่วงรังสิต-มธ.ศูนย์รังสิต และ SRT สายสีแดงอ่อน (ตะวันตก) ช่วงตลิ่งชัน-ศิริราช -ศาลายา คาดเปิดปี 2572, MRT สายสีส้ม (ช่วงศูนย์วัฒนธรรมฯ-มีนบุรี และ บางขุนนนท์-ศูนย์วัฒนธรรมฯ) คาดเปิดปี 2571-2573, MRT สายสีม่วง ช่วงเตาปูน-ราษฎร์บูรณะ (วงแหวนกาญจนาภิเษก) คาดเปิดปี 2573 และ Airport Rail Link ช่วงพญาไท-บางซื่อ-ดอนเมือง คาดเปิดปี 2574

ทำให้ทำเลรังสิต, ศาลายา, ราษฎร์บูรณะ, มีนบุรีและบางขุนนนท์ จึงถือเป็นทำเลที่น่าสนใจและกลายเป็นแหล่งที่อยู่อาศัยใหม่ในอนาคต เพราะทาง Developer จะมองหาผืนที่ดินในโซนเหล่านี้ เพื่อพัฒนาโครงการที่อยู่อาศัย ประกอบกับภาพรวมความหนาแน่นของที่อยู่อาศัยในโซนเหล่านี้ มีอัตราดูดซับ (Absorption Rate) ต่อเดือนของบ้านจัดสรรอยู่ที่ 2.0% ขึ้นไปหรือ แถบสีเหลือง จึงถือว่ามีบ้านจัดสรรยังไม่หนาแน่น ทำให้เราอาจจะเห็นโครงการบ้านจัดสรรเติบโตบนทำเลนี้มากขึ้น แต่สำหรับภาพรวมของคอนโดในโซนเหล่านี้จะมีความหนาแน่นสูง (แถบสีส้ม และ แถบสีแดง) บ่งบอกถึงการรอระบายสต็อกเดิม รวมถึงคู่แข่งบนทำเลเดียวกันที่เยอะ แต่หากทาง Developer สามารถพัฒนาคอนโดที่มีจุดแข็งชัดเจนอย่างเช่นคอนโดติดรถไฟฟ้า 0 เมตร ก็คาดว่าน่าจะสร้างยอดขายได้ดีเช่นกันค่ะ

ดังนั้นทำเลเหล่านี้จึงกลายเป็นย่านที่น่าจับตามองในปี 2569 เพราะเรามีโอกาสเลือกซื้อโครงการที่อยู่อาศัยก่อนที่รถไฟฟ้าจะสร้างเสร็จและดันราคาปรับตัวสูงขึ้น รวมถึงยังน่าสนใจสำหรับคนที่กำลังวางแผนหาซื้อที่อยู่อาศัยในอนาคตบนทำเลนี้ด้วย เพราะหากทางโครงการสร้างเสร็จเรียบร้อย ก็ทำให้ทันใช้งานรถไฟฟ้าต่างๆเหล่านี้ได้พอดีเลยนั่นเอง

สำหรับการพัฒนาระบบขนส่งรอง Feeder อย่างพวกท่าเรือ Smart Pier ก็เป็นสิ่งที่ไม่ควรมองข้าม เพราะถือเป็นตัวเลือกในการเดินทางและช่วยให้สามารถไปไหนมาไหนได้ง่ายขึ้น อีกทั้งยังเกิดเป็นการเดินทางแบบไร้รอยต่อ ประกอบกับการมี พ.ร.บ.ตั๋วร่วม ก็ช่วยลดค่าเดินทาง จูงใจให้หันมาใช้ระบบขนส่งสาธารณะที่มากขึ้น จึงสร้างคุณภาพการอยู่อาศัยที่ดี เพราะไม่ว่าจะอยู่ไกลจากตัวเมือง ก็สามารถเดินทางเข้า-ออกเมืองได้ง่ายและมีค่าการเดินทางที่ไม่สูงด้วยนั่นเอง

ส่วนการพัฒนาเมืองแบบ TOD ในไทยก็ยังคงเป็นเรื่องที่ท้าทาย เพราะมีข้อจำกัดต่างๆไม่ว่าจะเป็นเรื่องกฎหมายและหน่วยงานที่เกี่ยวข้อง รวมถึงการรวบรวมที่ดิน แต่ก็มีการพัฒนาย่านบางซื่อที่เป็นข้อยกเว้นจึงกลายเป็นโมเดลต้นแบบแห่งแรกในไทย อีกทั้งมีพื้นที่พัทยา, อยุธยาและขอนแก่นเป็นพื้นที่นำร่องที่กำลังอยู่ในระหว่างการพัฒนาเมืองแบบ TOD ด้วยเช่นกัน ทำให้พื้นที่โดยรอบในอนาคตก็จะกลายเป็นพื้นที่ศักยภาพ มีมูลค่าสูง อีกทั้งยังเป็นแหล่งที่อาศัยใหม่ที่น่าจับตามองด้วยนั่นเอง

Source of Information :

- ศูนย์ข้อมูลอสังหาริมทรัพย์ : Real Estate Information Center >> คลิกที่นี่

- แผนที่รถไฟฟ้าในเขตกรุงเทพฯ และปริมณฑล >> คลิกที่นี่

- การพัฒนา Smart Pier >> คลิกที่นี่

- ตั๋วร่วม >> คลิกที่นี่

- พระราชบัญญัติการบริหารจัดการระบบตั๋วร่วม พ.ศ. 2568 >> คลิกที่นี่

- พระราชบัญญัติการขนส่งทางราง พ.ศ. 2568 >> คลิกที่นี่