ถึงแม้ปี 2567 จะเป็นปีที่ไม่ง่ายสำหรับตลาดอสังหาฯ แต่พอเข้าสู่ปี 2568 และเราได้เห็นตัวเลขภาพรวมต่างๆของสถานการณ์ที่อยู่อาศัยในไตรมาส 1 (เดือนมกราคม-มีนาคม) ปี 2568 ก็ยิ่งชัดเจนว่าปีนี้ก็ยังเป็นปีที่ท้าทายสำหรับตลาดอสังหาฯอยู่ค่ะ เพราะมีหลายปัจจัยที่ทำให้กำลังซื้อยังไม่กลับมาเต็มที่ไม่ว่าจะเป็นการรอต่ออายุมาตรการลดค่าธรรมเนียมการโอนและจดจำนอง, ความเข้มงวดในการจัดการเรื่องนอมินีและปัญหาการขอสินเชื่อยาก ก็ส่งผลให้ตลาดที่อยู่อาศัยในภาพรวมยังชะลอตัวอยู่นั่นเอง

ถึงแม้ปี 2567 จะเป็นปีที่ไม่ง่ายสำหรับตลาดอสังหาฯ แต่พอเข้าสู่ปี 2568 และเราได้เห็นตัวเลขภาพรวมต่างๆของสถานการณ์ที่อยู่อาศัยในไตรมาส 1 (เดือนมกราคม-มีนาคม) ปี 2568 ก็ยิ่งชัดเจนว่าปีนี้ก็ยังเป็นปีที่ท้าทายสำหรับตลาดอสังหาฯอยู่ค่ะ เพราะมีหลายปัจจัยที่ทำให้กำลังซื้อยังไม่กลับมาเต็มที่ไม่ว่าจะเป็นการรอต่ออายุมาตรการลดค่าธรรมเนียมการโอนและจดจำนอง, ความเข้มงวดในการจัดการเรื่องนอมินีและปัญหาการขอสินเชื่อยาก ก็ส่งผลให้ตลาดที่อยู่อาศัยในภาพรวมยังชะลอตัวอยู่นั่นเอง

แต่ทางภาครัฐก็พยายามส่งเสริมนโยบายต่างๆเพื่อช่วยกระตุ้นเศรษฐกิจ รวมถึงทางผู้ประกอบการเองก็มีการพัฒนาโครงการ, สร้างแบรนด์ใหม่และเปิดตัวโครงการใหม่ที่ค่อยๆเพิ่มขึ้น ทำให้เราคาดว่าจะเห็นแนวโน้มตลาดที่อยู่อาศัยที่ดีขึ้นใน Q2/2568 เป็นต้นไปค่ะ

เราจึงได้นำตัวเลขภาพรวมตลาดที่อยู่อาศัยทั้งแนวราบและแนวสูงใน Q1/2568 โดยศูนย์ข้อมูลอสังหาริมทรัพย์ที่ได้สำรวจข้อมูลอุปสงค์และอุปทานตลาดที่อยู่อาศัยมาให้ชมกัน เพื่อเป็นข้อมูลให้มองเห็นสภาพตลาดที่อยู่อาศัยว่าจะมีผลต่อการพัฒนาโครงการในอนาคตว่าจะเดินหน้าไปในทิศทางใดและสอดคล้องกับความต้องการของผู้ซื้อนั่นเอง งั้นเราไปดูสรุปสถานการณ์ตลาดที่อยู่อาศัยทั่วประเทศและตลาดที่อยู่อาศัยในกรุงเทพ-ปริมณฑลที่ผ่านมากันค่ะ

หากใครอยากอ่านแบบเจาะลึกว่าตลาดอสังหาฯตั้งแต่ Q1/2567 – Q1/2568 ทั้งบ้านและคอนโดในกรุงเทพฯ-ปริมณฑล โซนไหนขายดี? เพราะอะไร? ก็คลิกอ่านได้ที่นี่เลย >> ตลาดอสังหาฯซบเซาจริงมั้ย ทำไมบางโซนขายหมดในปีเดียว

สถานการณ์ตลาดที่อยู่อาศัย ทั่วประเทศ

ไตรมาสที่ 1 (เดือนมกราคม-มีนาคม) ปี 2568

ในปี 2567 ที่ผ่านมา สถานการณ์ตลาดที่อยู่อาศัยทั่วประเทศมีการชะลอตัว ซึ่งเป็นผลมาจากภาวะเศรษฐกิจ ส่งผลให้ตลาดที่อยู่อาศัยในไตรมาสที่ 1 (เดือนมกราคม-มีนาคม) ของปี 2568 ปรับตัว “ลดลง” เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) ซึ่งการชะลอตัวนี้ส่วนนึงมาจากการเร่งโอนกรรมสิทธิ์ใน Q4/2567 เพราะจะสิ้นสุดมาตรการค่าธรรมเนียมการโอนเมื่อวันที่ 31 ธันวาคม 2567 อย่างทางธนาคารอาคารสงเคราะห์ (ธอส.) เองก็มียอดมูลค่าการโอนกรรมสิทธิ์สูงถึง 7,000 ล้านบาท ถือเป็นมูลค่าการโอนกรรมสิทธิ์ที่มากกว่าถึง 2 เท่าจากที่ทาง ธอส. เคยทำได้นะ

ในปี 2567 ที่ผ่านมา สถานการณ์ตลาดที่อยู่อาศัยทั่วประเทศมีการชะลอตัว ซึ่งเป็นผลมาจากภาวะเศรษฐกิจ ส่งผลให้ตลาดที่อยู่อาศัยในไตรมาสที่ 1 (เดือนมกราคม-มีนาคม) ของปี 2568 ปรับตัว “ลดลง” เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) ซึ่งการชะลอตัวนี้ส่วนนึงมาจากการเร่งโอนกรรมสิทธิ์ใน Q4/2567 เพราะจะสิ้นสุดมาตรการค่าธรรมเนียมการโอนเมื่อวันที่ 31 ธันวาคม 2567 อย่างทางธนาคารอาคารสงเคราะห์ (ธอส.) เองก็มียอดมูลค่าการโอนกรรมสิทธิ์สูงถึง 7,000 ล้านบาท ถือเป็นมูลค่าการโอนกรรมสิทธิ์ที่มากกว่าถึง 2 เท่าจากที่ทาง ธอส. เคยทำได้นะ

ดังนั้นทำให้ผู้ซื้อหลายๆคนจึงรอการพิจารณาต่ออายุมาตรการลดค่าธรรมเนียมการโอนและจดจำนองในปี 2568 ว่าจะมีมาใหม่ไหม ซึ่งเมื่อวันที่ 22 เมษายนที่ผ่านมาก็ได้มีการประกาศใช้มาตรการลดค่าธรรมเนียมนี้แล้ว ทำให้เราคาดว่าจะช่วยกระตุ้นให้ภาพรวมตลาดอสังหาฯใน Q2/2568 มีแนวโน้มที่ดีขึ้นค่ะ

งั้นเรามาดูกันว่ามีปัจจัยสนับสนุนและปัจจัยเสี่ยงอะไรบ้างที่จะกระทบต่อภาพรวมตลาดอสังหาริมทรัพย์ในปี 2568 นี้

ปัจจัยสนับสนุน

- มาตรการลดค่าธรรมเนียมการโอนและการจดจำนองเหลือ 0.01% สำหรับที่อยู่อาศัยราคาต่ำกว่า 7 ล้านบาท มีผลตั้งแต่วันที่ 22 เมษายน 2568 – 30 มิถุนายน 2569

- การผ่อนคลายเกณฑ์ LTV ชั่วคราวจากธนาคารแห่งประเทศไทย สำหรับสินเชื่อที่อยู่อาศัยในทุกระดับราคา ตั้งแต่วันที่ 1 พฤษภาคม 2568 – 30 มิถุนายน 2569

- อัตราดอกเบี้ยมีการปรับลดลงโดยคณะกรรมการนโยบายการเงิน (กนง.) ไปแล้ว 2 ครั้งในปี 2568 นี้ (วันที่ 26 ก.พ. และ 30 เม.ย.) ลดลง 0.50% และมีแนวโน้มลดลงอีกในปีนี้

- ทางรัฐบาลมีนโยบายสนับสนุนสินเชื่อดอกเบี้ยต่ำ ซึ่งทาง ธอส. ออกมาตรการมาแล้ว เพื่อช่วยเพิ่มโอกาสให้ผู้ซื้อเข้าถึงสินเชื่อได้มากขึ้น

- การบรรลุข้อตกลงลดภาษีระหว่างสหรัฐฯ และจีน (Temporary Tariff Rollback) ส่งผลให้ความตึงเครียดทางการค้าลดลง รวมถึงเป็น Guideline ในการตกลงลดภาษีให้กับประเทศอื่นๆ จึงช่วยเพิ่มความเชื่อมั่นของนักลงทุนกลับมา

ปัจจัยเสี่ยง

- การปรับลดคาดการณ์การขยายตัว GDP ปี 2568 จาก 2.7% เหลือ ±2% (ในกรอบ 1.6-2.3%) โดยมีปัจจัยเสี่ยงจากปัญหาความไม่แน่นอนจากการดำเนินนโยบายเศรษฐกิจของสหรัฐอเมริกา การยืดเยื้อและการยกระดับความขัดแย้งทางภูมิรัฐศาสตร์ ส่งผลให้เศรษฐกิจและการค้าโลกชะลอตัว

- ภาระหนี้สินครัวเรือนอยู่ในระดับสูง ถึงแม้จะลดลงจาก 90% เหลือ 88% ต่อ GDP ณ สิ้นปี 2567 และคุณภาพสินเชื่อมีแนวโน้มลดลง แต่ก็ยังคงเป็นอุปสรรคต่อการขยายตัวของเศรษฐกิจไทยและส่งผลต่อกำลังซื้อที่อยู่อาศัยอยู่ดี

- เหตุการณ์แผ่นดินไหวในประเทศเมียนมาร์ เมื่อวันที่ 28 มีนาคม 2568 ส่งผลกระทบเชิงจิตวิทยาต่อการตัดสินใจซื้ออาคารชุดในกรุงเทพฯ-ปริมณฑล

- ความเข้มงวดของรัฐบาลเรื่องการถือครองทรัพย์สินแทนชาวต่างชาติ (นอมินี / Nominee) ส่งผลกระทบต่อกำลังซื้อของชาวต่างชาติ ทำให้มีตัวเลขภาพรวมที่ลดลงนั่นเอง

การโอนกรรมสิทธิ์ที่อยู่อาศัย ทั่วประเทศ Q1/2568

จำนวนหน่วยการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศ Q1/2568

งั้นเรามาดูการโอนกรรมสิทธิ์ที่อยู่อาศัย ทั่วประเทศ Q1/2568 กันเลย จากภาพกราฟด้านบนจะเป็นข้อมูลเรื่องการโอนกรรมสิทธิ์ที่อยู่อาศัย ทั่วประเทศ Q1/2568 ที่แสดงถึง”การชะลอตัวในทุกภูมิภาค” เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY)

- จำนวนการโอนกรรมสิทธิ์ 65,276 หน่วย ลดลงร้อยละ –10.5 (Q1/2567 มีจำนวน 72,954 หน่วย)

- มูลค่าการโอนกรรมสิทธิ์ 181,545 ล้านบาท ลดลงร้อยละ –13.0 (Q1/2567 มีมูลค่า 208,732 ล้านบาท)

แต่บางจังหวัดยังคงมีการขยายตัวเพิ่มขึ้นนะ ถ้าดูจาก 10 จังหวัดแรกที่มีมูลค่าการโอนกรรมสิทธิ์สูงสุดใน Q1/2568 พบว่า

- การโอนกรรมสิทธิ์ที่อยู่อาศัยเพิ่มขึ้นทั้งหน่วยและมูลค่า ได้แก่ จังหวัดระยอง และสุราษฎร์ธานี

- จำนวนหน่วยเพิ่มขึ้น แต่มูลค่าลดลง ได้แก่ จังหวัดภูเก็ต

- จำนวนหน่วยลดลง แต่มูลค่าเพิ่มขึ้น ได้แก่ จังหวัดสมุทรปราการ

- การโอนกรรมสิทธิ์ที่อยู่อาศัยลดลงทั้งหน่วยและมูลค่า ได้แก่ กรุงเทพฯ, ชลบุรี, นนทบุรี, ปทุมธานี, เชียงใหม่และนครราชสีมา

ทำให้น่าสนใจที่ภาพรวมตลาดอสังหาฯที่ชะลอตัวนี้ แต่จังหวัดระยองและสุราษฎร์ธานีกลับมีภาพรวมที่ดีใน Q1/2568 เพราะมีจำนวนหน่วยและมูลค่าการโอนกรรมสิทธิ์ที่อยู่อาศัยรวมทุกประเภทเพิ่มขึ้น ทั้งๆที่ยังไม่ได้มีปัจจัยสนับสนุนอะไรมากระตุ้นอย่างมาตรการลดค่าธรรมเนียมการโอนและการจดจำนอง (เพราะเพิ่งประกาศมาเมื่อวันที่ 22 เมษายน 2568) แสดงถึงการขยายตัวของอสังหาริมทรัพย์ที่เริ่มกระจายไปอยู่ที่ภาคตะวันออกและภาคใต้มากขึ้นค่ะ

หน่วยการโอนกรรมสิทธิ์ที่อยู่อาศัยแยกตามระดับราคา Q1/2568

ต่อมาเรามาดูการโอนกรรมสิทธิ์ที่อยู่อาศัย ทั่วประเทศ Q1/2568 แบบแยกตามระดับราคา ทั้งที่อยู่อาศัยแนวราบและอาคารชุดตามตารางด้านบน ว่าจะเป็นอย่างไรกันบ้าง

- ที่อยู่อาศัยแนวราบ : ลดลงทุกระดับราคา

– จำนวนการโอนกรรมสิทธิ์ 43,462 หน่วย ลดลงร้อยละ –12.1

– มูลค่าการโอนกรรมสิทธิ์ 125,557 ล้านบาท ลดลงร้อยละ –13.9 - อาคารชุด : ลดลงเกือบทุกระดับราคา

– จำนวนการโอนกรรมสิทธิ์ 21,814 หน่วย ลดลงร้อยละ –7.3 (ยกเว้นอาคารชุดในระดับราคา 1.01 – 1.50 ล้านบาทที่เพิ่มขึ้นร้อยละ 18.4)

– มูลค่าการโอนกรรมสิทธิ์ 55,988 ล้านบาท ลดลงร้อยละ –11.1 (ยกเว้นอาคารชุดในระดับราคา 1.01 – 1.50 ล้านบาทที่เพิ่มขึ้นร้อยละ 16.4)

จากตารางข้างบนทุกคนจะเห็นว่ามีตัวเลขที่ไม่ติดลบอยู่ตัวเดียวเลย นั่นก็คือ อาคารชุดกลุ่มระดับราคา 1.01 – 1.50 ล้านบาทที่มีจำนวนการโอนกรรมสิทธิ์เพิ่มขึ้นร้อยละ 18.4 และมูลค่าการโอนกรรมสิทธิ์เพิ่มขึ้นร้อยละ 16.4

อย่างที่เราได้บอกไปว่ามีการสิ้นสุดมาตรการลดค่าธรรมเนียมการโอนและการจดจำนองไปตั้งแต่ปลายปีที่แล้ว ดังนั้นจำนวนการโอนกรรมสิทธิ์ใน Q1/2568 น่าจะลดลงในทุกระดับราคาเหมือนกันหมด แต่จากการที่ทาง REIC ได้สำรวจและตรวจสอบเกี่ยวกับอาคารชุดในระดับราคา 1.01 – 1.50 ล้านบาท พบว่าเป็นไปได้ที่ทางผู้ประกอบการมีการสนับสนุนค่าธรรมเนียมหรือค่าภาษีให้ลูกค้าในกลุ่มราคานี้ เนื่องจากเป็นวงเงินก็ไม่สูงมากนัก จึงทำให้มีจำนวนการโอนและมูลค่ากรรมสิทธิ์ของอาคารชุดในระดับราคานี้เพิ่มขึ้นเพียงระดับเดียวนั่นเองค่ะ

แผ่นดินไหวกระทบต่อการโอนกรรมสิทธิ์ห้องชุดใน Q2/2568 ไหม?

หลายๆคนคงกังวลว่าหลังเกิดเหตุการณ์แผ่นดินไหวเมื่อวันที่ 28 มี.ค. 2568 น่าจะส่งผลกระทบต่อการซื้อคอนโดในปี 2568 แน่ๆ ดังนั้นทาง REIC ก็ได้นำข้อมูล สินเชื่อห้องชุดของ ธอส. ในเดือนเมษายน 2568 ซึ่งเป็นสถานการณ์หลังเกิดแผ่นดินไหวมาให้ดูกันด้วยว่ามีความเปลี่ยนแปลงในเรื่องของการโอนกรรมสิทธิ์ห้องชุดไหม

พบว่าหลังจากเกิดเหตุการณ์แผ่นดินไหวประมาณ 2-3 วันก็มีการโอนธรรมสิทธิ์ปกติ ทำยอดได้ 500-600 ล้านบาท โดยจากภาพตารางด้านบนจะเห็นว่า มีตัวเลขที่เพิ่มขึ้นทั้งจำนวนลูกค้าของสินเชื่อห้องชุด ธอส. และวงเงินกู้ในเดือนเมษายน 2568 ทำให้เป็นไปได้ว่าถึงแม้เหตุการณ์แผ่นดินไหวจะส่งผลกระทบในเชิงจิตวิทยา แต่ด้วย 2 แรงบวกทั้งวันหยุดยาวและการประกาศมาตรการลดค่าธรรมเนียมการโอนและการจดจำนองเหลือ 0.01% สำหรับที่อยู่อาศัยราคาต่ำกว่า 7 ล้านบาทในวันที่ 22 เม.ย. ที่ผ่านมา จึงมีภาพรวมการขอสินเชื่อห้องชุดของ ธอส. ที่ดีและมีแนวโน้มในการโอนกรรมสิทธิ์ห้องชุดที่เพิ่มมากขึ้นใน Q2/2568 ด้วยค่ะ

พบว่าหลังจากเกิดเหตุการณ์แผ่นดินไหวประมาณ 2-3 วันก็มีการโอนธรรมสิทธิ์ปกติ ทำยอดได้ 500-600 ล้านบาท โดยจากภาพตารางด้านบนจะเห็นว่า มีตัวเลขที่เพิ่มขึ้นทั้งจำนวนลูกค้าของสินเชื่อห้องชุด ธอส. และวงเงินกู้ในเดือนเมษายน 2568 ทำให้เป็นไปได้ว่าถึงแม้เหตุการณ์แผ่นดินไหวจะส่งผลกระทบในเชิงจิตวิทยา แต่ด้วย 2 แรงบวกทั้งวันหยุดยาวและการประกาศมาตรการลดค่าธรรมเนียมการโอนและการจดจำนองเหลือ 0.01% สำหรับที่อยู่อาศัยราคาต่ำกว่า 7 ล้านบาทในวันที่ 22 เม.ย. ที่ผ่านมา จึงมีภาพรวมการขอสินเชื่อห้องชุดของ ธอส. ที่ดีและมีแนวโน้มในการโอนกรรมสิทธิ์ห้องชุดที่เพิ่มมากขึ้นใน Q2/2568 ด้วยค่ะ

การโอนกรรมสิทธิ์ห้องชุดของคนต่างชาติทั่วประเทศ

เมื่อปี 2567 มีการโอนกรรมสิทธิ์ห้องชุดของคนต่างชาติทั่วประเทศค่อนข้างเยอะ แต่ใน Q1/2568 มีการ “ชะลอตัว” แล้ว ซึ่งมาจากการสิ้นสุดการให้สิทธิ์ยกเว้นการตรวจลงตราหรือฟรีวีซ่ากับ 93 ประเทศ/ดินแดน และสามารถพำนักในราชอาณาจักรไทยเป็นการชั่วคราวได้ไม่เกิน 60 วันในบางประเทศ (มีประเทศจีนที่ยังได้ฟรีวีซ่า โดยไม่ได้กำหนดระยะเวลาสิ้นสุดมาตรการ) ทำให้ส่งผลต่อการตัดสินใจในการซื้อห้องชุดของคนต่างชาติ การโอนกรรมสิทธิ์จึงชะลอตัวลงนั่นเอง

- จำนวนการโอนกรรมสิทธิ์ 3,919 หน่วย ลดลงร้อยละ -0.5

- มูลค่าการโอนกรรมสิทธิ์ 16,392 ล้านบาท ลดลงร้อยละ -9.0

แต่ถ้าหากเทียบสัดส่วนของการโอนกรรมสิทธิ์ห้องชุดทั่วประเทศระหว่างคนไทยและคนต่างชาติ ก็พบว่าการโอนกรรมสิทธิ์ห้องชุดของคนต่างชาติใน Q1/2568 มีสัดส่วนร้อยละ 29.3 ของมูลค่าการโอนกรรมสิทธิ์ ซึ่งเพิ่มขึ้นเมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) ถึงแม้จะมีความเข้มงวดของรัฐบาลเรื่องการถือครองทรัพย์สินแทนชาวต่างชาติ (นอมินี / Nominee) ที่ส่งผลกระทบต่อกำลังซื้อของชาวต่างชาติ แต่ถ้าเป็น Real Demand ที่เป็นชาวต่างชาติที่ต้องการที่อยู่อาศัยจริงๆก็จะหันมาซื้อเองโดยตรงค่ะ

สำหรับ 3 สัญชาติแรกที่มีจำนวนหน่วยการโอนกรรมสิทธิ์สูงสุดยังคงเป็น

- อันดับ 1 : จีน

– จำนวนการโอนกรรมสิทธิ์ 1,481 หน่วย ลดลงร้อยละ -7.2

– มูลค่าการโอนกรรมสิทธิ์ 6,117 ล้านบาท ลดลงร้อยละ -19.2 - อันดับ 2 : พม่า

– จำนวนการโอนกรรมสิทธิ์ 439 หน่วย เพิ่มขึ้นร้อยละ 12.0

– มูลค่าการโอนกรรมสิทธิ์ 1,587 ล้านบาท ลดลงร้อยละ – 28.1 - อันดับ 3 : รัสเซีย

– จำนวนการโอนกรรมสิทธิ์ 288 หน่วย ลดลงร้อยละ -2.4

– มูลค่าการโอนกรรมสิทธิ์ 987 ล้านบาท เพิ่มขึ้นร้อยละ 6.9

แต่มีประเทศที่น่าสนใจและมีการเติบโตอย่างมีนัยสำคัญอย่างไต้หวัน, สิงคโปร์ และฝั่งยุโรปอย่างชาวฝรั่งเศสและสหราชอาณาจักรที่มีจำนวนหน่วยการโอนกรรมสิทธิ์ของชาวต่างชาติเพิ่มขึ้น นอกจากนั้นยังน่าสนใจที่ชาวสหราชอาณาจักรซื้อห้องชุดขนาดใหญ่ มีพื้นที่เฉลี่ยต่อหน่วยอยู่ที่ 60.1 ตร.ม. ทั้งๆที่เมื่อ Q4/2567 จะเป็นสัญชาติอินเดียที่มีพื้นที่เฉลี่ยต่อหน่วยประมาณ 70 ตร.ม. ทำให้ชาวสหราชอาณาจักรเป็นที่น่าจับตามอง เพราะมีทั้งจำนวนหน่วยการโอนกรรมสิทธิ์ที่เพิ่มขึ้นและซื้อห้องขนาดใหญ่ด้วย

งั้นมาพูดถึงสถานการณ์นักท่องเที่ยวกันหน่อย เพราะเราจะได้ยินข่าวกันอยู่บ้างว่านักท่องเที่ยวเดินทางมาไทยน้อยลง โดยเฉพาะนักท่องเที่ยวจีนที่ในปี 2568 นี้ (ข้อมูลช่วง 1 ม.ค. – 20 เม.ย.) มีนักท่องเที่ยวจีนเพียง 1.5 ล้านคน ลดลงถึง 24% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) แต่ก็อย่าลืมว่ายังมีนักท่องเที่ยวชาติอื่นๆ เช่น ไต้หวัน, เยอรมัน, รัสเซียและอินเดีย ที่เดินทางเข้ามาท่องเที่ยวในไทยเพิ่มมากขึ้น ก็ถือว่าชดเชยกับจำนวนนักท่องเที่ยวชาวจีนที่ลดลงไปนั่นเอง ทำให้ภาพรวมจำนวนนักท่องเที่ยวใน Q1/2568 เพิ่มขึ้นเกือบ 2% เมื่อเทียบกับไตรมาสต่อไตรมาส (QoQ)

ดังนั้นภาพรวมการโอนกรรมสิทธิ์ห้องชุดทั่วประเทศของคนต่างประเทศก็จะ “ชะลอตัว” ด้วยเช่นกัน ด้วยความเข้มงวดของรัฐบาลในการจัดการเรื่องนอมินี แต่ดีที่มี Real Demand ที่ต้องการซื้อห้องชุดในไทยจริงๆและมีแนวโน้มจำนวนนักท่องเที่ยวเดินทางมาไทยที่เพิ่มมากขึ้นก็ทำให้ภาพรวมการโอนกรรมสิทธิ์ห้องชุดทั่วประเทศของคนต่างประเทศถัดจากนี้น่าจะเพิ่มขึ้นตามนั่นเอง

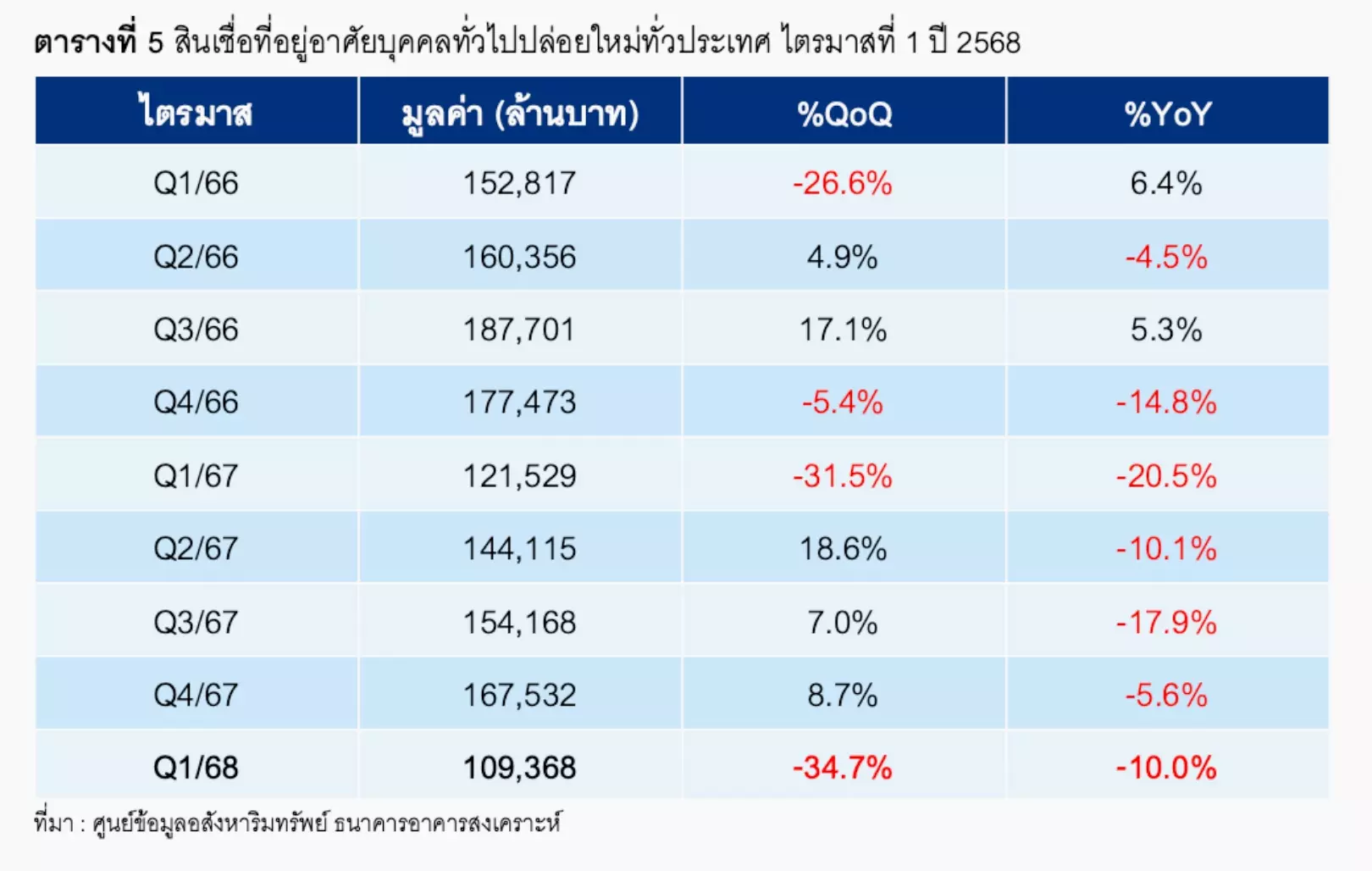

สินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศ

ด้วยการชะลอตัวของการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศก็ส่งผลให้ภาพรวมการปล่อยสินเชื่อที่อยู่อาศัยในช่วง Q1/2568 “ลดลง” เช่นเดียวกัน เมื่อเทียบสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศกับช่วงเดียวกันของปีก่อน (YoY) พบว่า มูลค่าสินเชื่อที่อยู่อาศัยในภาพรวม 109,368 ล้านบาท ลดลงร้อยละ –10.0 (Q1/2567 มีมูลค่า 121,529 ล้านบาท)

ด้วยการชะลอตัวของการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศก็ส่งผลให้ภาพรวมการปล่อยสินเชื่อที่อยู่อาศัยในช่วง Q1/2568 “ลดลง” เช่นเดียวกัน เมื่อเทียบสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศกับช่วงเดียวกันของปีก่อน (YoY) พบว่า มูลค่าสินเชื่อที่อยู่อาศัยในภาพรวม 109,368 ล้านบาท ลดลงร้อยละ –10.0 (Q1/2567 มีมูลค่า 121,529 ล้านบาท)

ทาง REIC จึงคาดการณ์ว่ามูลค่าสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศในปี 2568 ก็น่าจะใกล้เคียงกับปี 2567 ที่ผ่านมา มีความเปลี่ยนแปลงประมาณ ±0.3%

ดังนั้นการปล่อยสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศ มีแนวโน้มจะติดลบเป็นปีที่ 3 หลังจากในปี 2566 อยู่ที่ -2.8% และปี 2567 อยู่ที่ -13.4% ก็เป็นไปได้จากปัญหาการขอสินเชื่อที่ยากขึ้น ซึ่งนอกจากประวัติทางการเงินที่ไม่ดีของผู้ซื้อแล้ว ด้วยสภาวะเศรษฐกิจที่ชะลอตัว ทางสถาบันการเงินก็จะระมัดระวังในการปล่อยสินเชื่อมากขึ้นด้วยค่ะ

รวมถึงจากที่ทางสมาคมธุรกิจบ้านจัดสรรได้บอกว่าการปฏิเสธสินเชื่อ (Rejection Rate) ใน Q1/2568 มีอัตราเฉลี่ยสูงถึง 45% เมื่อเทียบกับเดือนธันวาคม 2567 ที่ผ่านมาอยู่ที่ 40% โดยกลุ่มบ้านระดับราคาต่ำกว่า 3 ล้านบาทมีการถูก Reject มากสุด รองลงมาคือกลุ่มบ้านราคา 3-5 ล้าน ซึ่งทั้ง 2 กลุ่มนี้มีการถูก Reject สูงถึง 90% เลยค่ะ ทำให้กลุ่มผู้ซื้อที่มีกำลังซื้อไม่สูงจะมีความยากลำบากในการเข้าถึงสินเชื่อมากขึ้นเรื่อยๆ

นี่จึงเป็นเหตุผลที่ทำให้ทาง ธอส. ออกนโยบายสินเชื่อดอกเบี้ยต่ำมาแล้ว เพื่อเพิ่มโอกาสให้ผู้ซื้อเข้าถึงสินเชื่อได้มากขึ้น นอกจากนั้นยังมีปัจจัยสนับสนุนอื่นๆอีกอย่างมาตรการลดค่าธรรมเนียมการโอนและจดจำนอง, การผ่อนคลายเกณฑ์ LTV ชั่วคราวและการปรับลดลงของอัตราดอกเบี้ยค่ะ

สถานการณ์ตลาดที่อยู่อาศัย กรุงเทพฯ-ปริมณฑล (Q1/2568)

หลังจากเราพาไปดูสถานการณ์ตลาดที่อยู่อาศัย ทั่วประเทศใน Q1/2568 กันมาแล้ว จะขอพามาเจาะลึกสถานการณ์ตลาดที่อยู่อาศัย กรุงเทพฯ-ปริมณฑลใน Q1/2568 กันบ้าง ว่ามีภาพรวมสอดคล้องไปกับตลาดทั่วประเทศมั้ย หรือมีอะไรที่น่าสนใจบ้าง

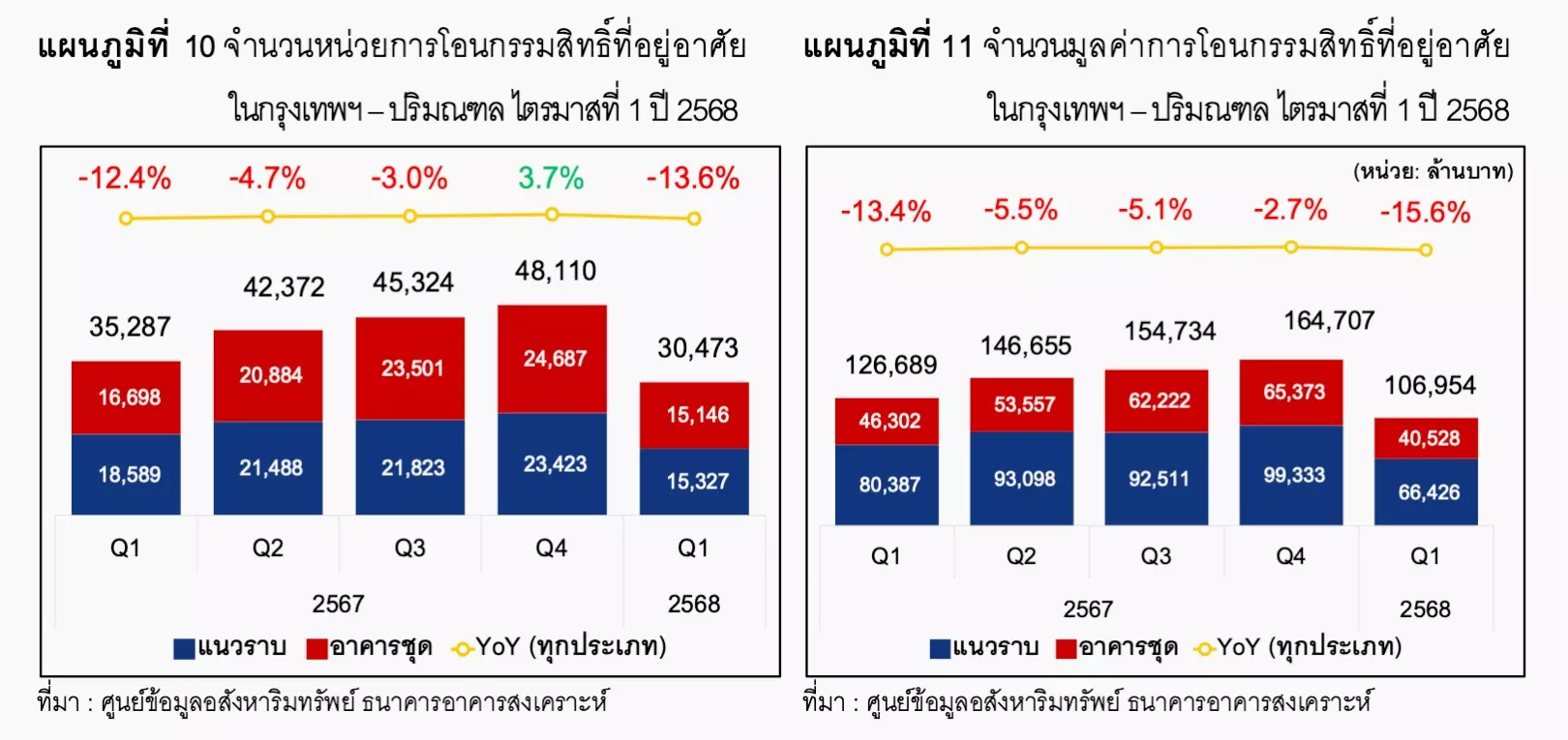

โครงการที่อยู่อาศัยเปิดตัวใหม่ ในกรุงเทพฯ – ปริมณฑล (Q1/2568)

จากภาพกราฟด้านบนแสดงถึงโครงการที่อยู่อาศัยเปิดตัวใหม่ ในกรุงเทพฯ – ปริมณฑล เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY)

- จำนวนโครงการที่อยู่อาศัยเปิดตัวใหม่รวม 65 โครงการ ลดลงร้อยละ –29.3% (Q1/2567 มีจำนวน 92 โครงการ)

- จำนวนรวม 11,823 หน่วย ลดลงร้อยละ –28.0 (Q1/2567 มีจำนวน 16,427 หน่วย)

- มูลค่าโครงการรวม 63,474 ล้านบาท ลดลงร้อยละ –47.0 (Q1/2567 มีมูลค่า 119,855 ล้านบาท)

ที่น่าสังเกต คือ เมื่อเทียบกับช่วงเดียวกันของปีก่อนๆ (YoY) จำนวนหน่วยเปิดขายใหม่ได้ติดลบต่อเนื่องมา 5 ไตรมาสแล้ว รวมถึงในส่วนมูลค่าหน่วยเปิดขายใหม่ก็ติดลบมา 3 ไตรมาสแล้วเหมือนกัน ทำให้เราจะมีโครงการเปิดใหม่ให้เลือกซื้อน้อยลงเรื่อยๆ รวมถึงพอเศรษฐกิจไม่ดี คนก็มองหาเป็นบ้านมือสองมากกว่า ทำให้ตลาดบ้านมือสองจะขายดีแทน ประกอบกับเพิ่งผ่านเหตุการณ์แผ่นดินไหวมาก็ทำให้มีคนเปลี่ยนใจมาเลือกซื้อบ้านแนวราบมากขึ้น จึงเกิดการโอนกรรมสิทธิ์ที่เพิ่มขึ้นด้วย

อย่างตารางด้านบนนี้ก็แสดงให้เห็นถึงจำนวนหน่วยและมูลค่าการโอนกรรมสิทธิ์ที่อยู่อาศัยใหม่และมือสองในกรุงเทพฯ – ปริมณฑล Q1/2568

อย่างตารางด้านบนนี้ก็แสดงให้เห็นถึงจำนวนหน่วยและมูลค่าการโอนกรรมสิทธิ์ที่อยู่อาศัยใหม่และมือสองในกรุงเทพฯ – ปริมณฑล Q1/2568

- ที่อยู่อาศัยใหม่ (หรือที่อยู่อาศัยที่โอนจากนิติบุคคล)

– จำนวนการโอนกรรมสิทธิ์ 14,055 หน่วย ลดลงร้อยละ –15.0

– มูลค่า 66,960 ล้านบาท ลดลงร้อยละ –17.0 - ที่อยู่อาศัยมือสอง (ที่อยู่อาศัยที่โอนจากบุคคลธรรมดา)

– จำนวนการโอนกรรมสิทธิ์ที่อยู่อาศัยมือสอง 16,418 หน่วย ลดลงร้อยละ –12.5

– มูลค่า 39,994 ล้านบาท ลดลงร้อยละ –13.0

ทำให้มีสัดส่วนจำนวนการโอนกรรมสิทธิ์ของที่อยู่อาศัยสร้างใหม่ต่อที่อยู่อาศัยมือสอง

ใน Q1/2568 เท่ากับ 46 : 54 เริ่มเห็นแนวโน้มมาฝั่งที่อยู่อาศัยมือสองมากขึ้น เมื่อเทียบกับ Q4/2567 ที่มีสัดส่วนจำนวนการโอนกรรมสิทธิ์ของที่อยู่อาศัยสร้างใหม่ต่อที่อยู่อาศัยมือสอง เท่ากับ 48 : 52 ทำให้คาดว่าใน Q2-Q3 ของปี 2568 นี้ จะเห็นตัวเลขของตลาดบ้านมือสองมีแนวโน้มเพิ่มมากขึ้นค่ะ

ต่อมาเรามาดูโครงการที่อยู่อาศัยเปิดตัวใหม่ ในกรุงเทพฯ – ปริมณฑล เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) แบบแยกตามประเภทโครงการกัน พบว่า

ต่อมาเรามาดูโครงการที่อยู่อาศัยเปิดตัวใหม่ ในกรุงเทพฯ – ปริมณฑล เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) แบบแยกตามประเภทโครงการกัน พบว่า

- บ้านจัดสรร

– จำนวนโครงการ 47 โครงการ ลดลง 32.9% (Q1/2567 มีจำนวน 70 โครงการ)

– จำนวน 3,767 หน่วย ลดลง 56.5% (Q1/2567 มีจำนวน 8,655 หน่วย)

– มูลค่า 39,914 ล้านบาท ลดลง 55.6% (Q1/2567 มีมูลค่า 89,852 ล้านบาท)

– ราคาเปิดตัวใหม่เฉลี่ย 10.6 ล้านบาทต่อหน่วย เพิ่มขึ้นจาก Q1/2567 ที่มีเฉลี่ย 10.4 ล้านบาท

ข้อสังเกต : จำนวนหน่วยเปิดขายใหม่ของบ้านจัดสรรลดลงเกินครึ่งนึง อยู่ที่ 56.5% เมื่อเทียบกับ Q1/2567 ซึ่งรวมถึงมูลค่าหน่วยเปิดขายใหม่ที่ลดลงด้วย แต่ราคาเปิดตัวใหม่เฉลี่ยกลับมีราคาที่สูงขึ้น ก็เป็นไปได้ว่าโครงการเปิดตัวใหม่ส่วนใหญ่ในไตรมาสนี้จะเป็นโครงการหรูที่มีราคาสูง สอดคล้องกับที่เราพาไปดูเรื่องการปล่อยสินเชื่อที่มี Rejection Rate ในกลุ่มราคาต่ำกว่า 3 ล้านบาทไปถึง 5 ล้านบาทสูงถึง 90% ทำให้เป็นไปได้ที่ทาง Developer เลือกพัฒนาเป็นโครงการหรูที่ขายได้ง่ายกว่า ไม่ต้องมีปัญหาเรื่องการขอสินเชื่อนั่นเอง ทำให้ใน Q1/2568 นี้มีโครงการบ้านจัดสรรเปิดใหม่น้อยลง แต่ราคาบ้านกลับสูงขึ้น เป็นที่น่ากังวลในเรื่องราคาที่จับต้องได้ยากขึ้นค่ะ

- อาคารชุด

– จำนวนโครงการ 18 โครงการ ลดลง 18.2% (Q1/2567 มีจำนวน 22 โครงการ)

– จำนวน 8,056 หน่วย เพิ่มขึ้น 3.7% (Q1/2567 มีจำนวน 7,772 หน่วย)

– มูลค่า 23,559 ล้านบาท ลดลง 21.5% (Q1/2567 มีมูลค่า 30,002 ล้านบาท)

– ราคาเปิดตัวใหม่เฉลี่ย 2.9 ล้านบาทต่อหน่วย ลดลงจาก Q1/2567 ที่มีราคาเฉลี่ย 3.9 ล้านบาท

ข้อสังเกต : น่าสนใจมากๆที่ราคาเปิดตัวใหม่เฉลี่ยของอาคารชุดใน Q1/2568 อยู่ที่ 2.9 ล้านบาทต่อหน่วย ลดลงมากถึง 1 ล้านบาท จาก Q1/2567 ที่มีราคาเฉลี่ย 3.9 ล้านบาท ซึ่งเป็นไปได้ที่เป็นห้องชุดขนาดเล็ก จึงทำให้ราคาเฉลี่ยต่ำลง แต่ก็ทำให้มีราคาจับต้องได้ง่ายมากขึ้น ประกอบกับมีจำนวนหน่วยโครงการเปิดตัวใหม่เพิ่มขึ้น ก็ทำให้รองรับจำนวนผู้ซื้อได้เยอะ ถึงแม้จะมีจำนวนโครงการที่เปิดตัวใหม่ลดลงกว่าช่วงเดียวกันในปีก่อน

การโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ – ปริมณฑล Q1/2568

สำหรับการโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ–ปริมณฑล พบว่ามีจำนวนที่ “ลดลง” ทั้งจำนวนหน่วยและมูลค่า เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY)

สำหรับการโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ–ปริมณฑล พบว่ามีจำนวนที่ “ลดลง” ทั้งจำนวนหน่วยและมูลค่า เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY)

- จำนวนการโอนกรรมสิทธิ์รวม 30,473 หน่วย ลดลงร้อยละ –13.6 (Q1/2567 มีจำนวน 486,110 หน่วย)

- มูลค่า 106,954 ล้านบาท ลดลงร้อยละ –15.6 (Q1/2567 มีมูลค่า 164,707 ล้านบาท)

ซึ่งหากดูทั้งจำนวนหน่วยและมูลค่าของการโอนกรรมสิทธิ์แล้วจะเห็นว่ามีเพียงจำนวนหน่วยการโอนกรรมสิทธิ์ใน Q4/2567 ที่เพิ่มขึ้น เนื่องจากในช่วงนั้นจะสิ้นสุดมาตรการลดค่าธรรมเนียมการโอนและการจดจำนอง ทำให้ผู้ซื้อเร่งโอนกรรมสิทธิ์ จึงส่งผลให้มีตัวเลขที่เป็นบวกเพียงไตรมาสเดียว นอกจากนั้นจะมีตัวเลขที่ลดลงทั้งหมดเลยค่ะ

จำนวนหน่วยการโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ – ปริมณฑลแยกตามระดับราคา Q1/2568

ต่อมาเราพามาดูการโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ–ปริมณฑล Q1/2568 แบบแบ่งแยกประเภทโครงการและตามระดับราคากันบ้าง จากตารางด้านบนจะพบว่า

- ที่อยู่อาศัยแนวราบ : ลดลงทุกระดับราคา

– จำนวนการโอนกรรมสิทธิ์ 15,327 หน่วย ลดลงร้อยละ –17.5

– มูลค่าการโอนกรรมสิทธิ์ 66,426 หน่วย ลดลงร้อยละ –17.4 - อาคารชุด : ลดลงเกือบทุกระดับราคา

– จำนวนการโอนกรรมสิทธิ์ 15,146 หน่วย ลดลงร้อยละ –9.3 ยกเว้น กลุ่มระดับราคา 1.01-1.50 ล้านบาท มีหน่วยเพิ่มขึ้นร้อยละ 12.2 และกลุ่มระดับราคา 3.01-5.00 ล้านบาท ที่มีมูลค่าเพิ่มขึ้นร้อยละ 4.7

– มูลค่าการโอนกรรมสิทธิ์ 40,528 หน่วย ลดลงร้อยละ –12.5 ยกเว้น กลุ่มระดับราคา 1.01-1.50 ล้านบาท มีหน่วยเพิ่มขึ้นร้อยละ 9.2 และกลุ่มระดับราคา 3.01-5.00 ล้านบาท ที่มีมูลค่าเพิ่มขึ้นร้อยละ 5.1

มีความน่าสนใจที่เกือบทุกระดับราคาของที่อยู่อาศัยแนวราบและอาคารชุด มีจำนวนและมูลค่าการโอนกรรมสิทธิ์ที่ลดลง ยกเว้นอาคารชุดกลุ่มระดับราคา 1.01-1.50 ล้านบาทและ 3.01-5.00 ล้านบาท ที่มีจำนวนหน่วยและมูลค่าการโอนกรรมสิทธิ์เพิ่มสูงขึ้น

โดยสำหรับอาคารชุดกลุ่มระดับราคา 1.01-1.50 ล้านบาท มีตัวเลขที่เพิ่มขึ้นเนื่องจากทางผู้ประกอบการได้สนับสนุนค่าธรรมเนียมหรือค่าภาษีให้ผู้ซื้อตามที่ได้บอกไปตอนต้นๆเลย ส่วนการโอนกรรมสิทธิ์ที่เพิ่มขึ้นของอาคารชุดกลุ่มระดับราคา 3.01-5.00 ล้านบาท มีความเป็นไปได้จากที่หลายๆโครงการเริ่มทยอยสร้างเสร็จและมีการโอนกรรมสิทธิ์ จึงทำให้มีตัวเลขใน Q1/2568 ที่เพิ่มขึ้นนั่นเอง แต่สุดท้ายแล้วภาพรวมการโอนกรรมสิทธิ์ก็มีจำนวนที่ลดลง เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY)

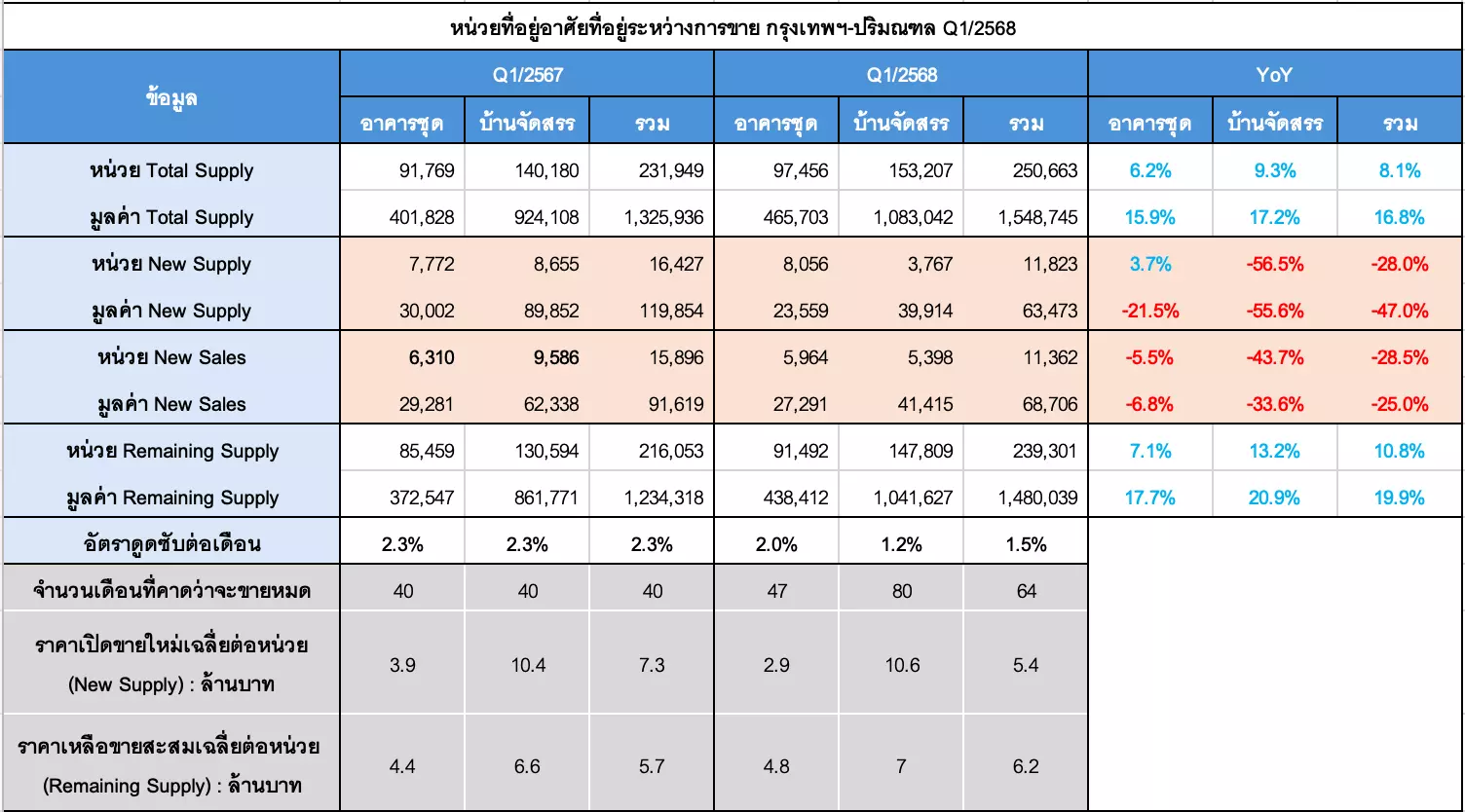

หลังจากเราพาไปดูโครงการที่อยู่อาศัยเปิดตัวใหม่ (New Supply) ในกรุงเทพฯ – ปริมณฑลกันมาแล้ว ตารางด้านบนจะแสดงข้อมูลหน่วยที่อยู่ระหว่างการขายในกรุงเทพฯ – ปริมณฑล (Q1/2568) ด้วย ดังน้ี

หลังจากเราพาไปดูโครงการที่อยู่อาศัยเปิดตัวใหม่ (New Supply) ในกรุงเทพฯ – ปริมณฑลกันมาแล้ว ตารางด้านบนจะแสดงข้อมูลหน่วยที่อยู่ระหว่างการขายในกรุงเทพฯ – ปริมณฑล (Q1/2568) ด้วย ดังน้ี

ภาพรวมหน่วยขายได้ใหม่ (New Sales) ของ Q1/2568

สอดคล้องกับตัวเลขของการโอนกรรมสิทธิ์ที่ชะลอตัวลง ทำให้ภาพรวมตัวเลขของจำนวนหน่วยขายได้ใหม่ (New Sales) และมูลค่าหน่วยขายได้ใหม่มี “การชะลอตัวลง” ด้วยเหมือนกันทั้งอาคารชุด บ้านจัดสรร เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY)

– จำนวนหน่วยขายได้ใหม่ 11,362 หน่วย ลดลง 28.5% (Q1/2567 มีจำนวน 15,896 หน่วย)

– มูลค่าหน่วยขายได้ใหม่ 68,706 ล้านบาท ลดลง 25.0% (Q1/2567 มีมูลค่า 91,619 ล้านบาท)

ภาพรวมหน่วยเหลือขาย (Remaining Supply) ของ Q1/2568

เมื่อภาพรวมหน่วยขายได้ใหม่ (New Sales) ของ Q1/2568 ที่ขายได้น้อยลงก็ทำให้มีจำนวนเหลือขาย (Remaining Supply) และจำนวนหน่วยขายทั้งหมด (Total Supply) ที่เยอะขึ้น ทำให้มีสต็อกที่อยู่อาศัยรอขายใน Q1/2568 มากถึง 250,663 หน่วย รวมมูลค่า 1,548,745 ล้านบาท

สำหรับหน่วยเหลือขาย (Remaining Supply) ของไตรมาสนี้เพิ่มขึ้น 7.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) โดย Q1/2568 จะมีจำนวนหน่วยอยู่ที่ 239,301 หน่วย และ Q1/2567 มีจำนวน 216,053 หน่วย ส่วนมูลค่าหน่วยเหลือขายเพิ่มขึ้นจาก 1.23 ล้านล้านบาทใน Q1/2567 เป็น 1.48 ล้านล้านบาทใน Q1/2568 ซึ่งเพิ่มขึ้น 17.7% นั่นเอง

ดังนั้นที่อยู่อาศัยในกรุงเทพฯ-ปริมณฑล Q1/2568 มีอัตราดูดซับ (Absorption Rate) ต่อเดือนอยู่ที่ 1.5% ลดลงจาก Q1/2567 ที่มีอัตราดูดซับต่อเดือนอยู่ที่ 2.3% จึงทำให้มีจำนวนเดือนที่คาดว่าจะขายหมดเพิ่มขึ้นจาก 40 เดือน (3 ปี 4 เดือน) เป็น 64 เดือน (5 ปี 4 เดือน) เท่ากับทางผู้ประกอบการจะต้องใช้ระยะเวลาในการขายที่นานมากขึ้นค่ะ

หากอยากอ่านแบบเจาะลึกว่าตลาดอสังหาฯตั้งแต่ Q1/2567 – Q1/2568 ทั้งบ้านและคอนโดในกรุงเทพฯ-ปริมณฑล โซนไหนขายดี? เพราะอะไร? ก็คลิกอ่านได้ที่นี่เลย >> ตลาดอสังหาฯซบเซาจริงมั้ย ทำไมบางโซนขายหมดในปีเดียว

ภาพรวมโครงการเปิดใหม่ ทั่วกรุงเทพฯ และปริมณฑล

หลังจากเราพาไปดูภาพรวมกว้างๆของสถานการณ์ตลาดที่อยู่อาศัย กรุงเทพฯ-ปริมณฑล (Q1/2568) กันแล้ว เราจะขอพามาดูที่ทาง Think of Living ได้รวบรวมรายละเอียดโครงการเปิดขายใหม่ในแต่ละเดือนเป็น Monthly Report พร้อมบทวิเคราะห์แยกรายโครงการกันด้วย เพื่อมาดูกันว่าภาพรวมโครงการเปิดใหม่ในปีนี้เป็นยังไงกันบ้าง

หลังจากเราพาไปดูภาพรวมกว้างๆของสถานการณ์ตลาดที่อยู่อาศัย กรุงเทพฯ-ปริมณฑล (Q1/2568) กันแล้ว เราจะขอพามาดูที่ทาง Think of Living ได้รวบรวมรายละเอียดโครงการเปิดขายใหม่ในแต่ละเดือนเป็น Monthly Report พร้อมบทวิเคราะห์แยกรายโครงการกันด้วย เพื่อมาดูกันว่าภาพรวมโครงการเปิดใหม่ในปีนี้เป็นยังไงกันบ้าง

**ทีมงานจะใช้ข้อมูลอ้างอิงตามประเภท Segment ของคอนโดมิเนียมและบ้านแนวราบ ของ Think of Living นะคะ (อ่านรายละเอียดของ Segment บ้านและคอนโดปี 2023 ได้ที่นี่ )

ภาพรวมโครงการบ้านเดี่ยวและบ้านแฝด เดือนมกราคมและกุมภาพันธ์ 2568

สำหรับเดือนมกราคมและกุมภาพันธ์ 2568 มีโครงการเปิดใหม่ทั้งหมด 41 แห่ง ซึ่งเฉลี่ยต่อเดือนแล้วเพิ่มขึ้นจากช่วงปลายปี 2567 ที่ผ่านมาด้วย โดยแบ่งเป็น

- บ้านเดี่ยวและบ้านแฝด มีจำนวนเยอะที่สุด เปิดใหม่ 22 โครงการ (คิดเป็น 54%) : โครงการส่วนใหญ่จะมีราคาอยู่ในช่วง 15-30 ล้านบาทและ 30 ล้านบาทขึ้นไป รวม 16 โครงการ คิดเป็น 72% เลยค่ะ ตัวทำเลก็จะกระจายตัวอยู่รอบเมืองแต่ไม่ไกลจากใจกลางเมืองนัก ทำให้เดินทางสะดวก จึงส่งผลให้ราคาบ้านสูงขึ้นตามไปด้วยนั่นเอง

- ทาวน์โฮมและโฮมออฟฟิศ เปิดใหม่ 10 โครงการ (คิดเป็น 24%) : แบ่งเป็นทาวน์โฮม 6 โครงการ, Home Office 3 โครงการ และทาวน์โฮม บ้านแฝด บ้านเดี่ยวรวมกัน 1 โครงการ ซึ่งมีอยู่หลาย Segment ราคาเริ่มต้นตั้งแต่ 2 ล้านบาท ไปจนถึงเกือบๆ 30 ล้านบาทเลย

- คอนโดมิเนียม เปิดใหม่ 9 โครงการ (คิดเป็น 22%) : ส่วนใหญ่อยู่ในช่วง Economy – Main Class ราคาต่อตารางเมตรประมาณ 50,000 – 120,000 บาท คอนโดราคาเริ่มต้นไม่เกิน 1.5 ล้านบาทก็มีให้เลือกถึง 3 โครงการเลย บนทำเลไม่ไกลจากสถานีรถไฟฟ้าและมหาวิทยาลัย ซึ่งส่วนใหญ่เป็นคอนโด Low Rise ที่มีถึง 8 โครงการ (คิดเป็น 88%)

ภาพรวมบ้านเดี่ยว บ้านแฝด และทาวน์โฮม เดือนมีนาคม 2568

เดือนมีนาคม 2568 จะมีโครงการเปิดใหม่รวม 19 โครงการ* เป็นบ้านแนวราบเปิดใหม่ 12 แห่ง (คิดเป็น 63%) และคอนโดมิเนียม 7 แห่ง (คิดเป็น 37%) เมื่อเทียบกับปีก่อนแล้วจำนวนของบ้านแนวราบลดลง โดยเฉพาะสัดส่วนทาวน์โฮมที่เปิดตัวใหม่ลดลงอย่างเห็นได้ชัด สำหรับสัดส่วนของคอนโดมิเนียมในเดือนมีนาคมที่ถึงแม้จะเปิดตัวเพียงหลักหน่วยต่อเดือน แต่ก็มีจำนวนเพิ่มมากกว่า 2 เดือนแรกของปี 2568 ค่ะ

- โครงการแนวราบ เปิดใหม่ 12 โครงการ (คิดเป็น 63%) : แบ่งเป็นโครงการที่มีบ้านเดี่ยว 9 แห่ง มีบ้านแฝด 5 แห่งและทาวน์โฮม 1 แห่ง (มีโครงการ Mixed Product ที่มีประเภทบ้านหลายแบบในโครงการเดียว 3 แห่ง) โดยทำเลโครงการเปิดใหม่กว่าครึ่งหนึ่งจะอยู่ในย่านกรุงเทพตะวันออกเฉียงใต้ ไปทางบางนา-เทพารักษ์ สมุทรปราการ รองลงมาเป็นย่านตะวันตกค่อนไปทางเหนืออย่างชัยพฤกษ์ – บางบัวทอง ทำให้โครงการบ้านแนวราบส่วนใหญ่จะมีระดับราคาไม่สูงมากนัก อยู่ในระดับ Main Class ราคาเริ่มต้น 4-7 ล้านบาท จำนวน 5 โครงการ คิดเป็น 41%

- คอนโดมิเนียม เปิดใหม่ 7 แห่ง (คิดเป็น 37%) : มี Segment คละกันตั้งแต่ Super Economy Class ราคาต่ำกว่า 1 ล้านบาทไปจนถึง High Class ราคาเริ่มต้น 15 ล้านบาท ซึ่งส่วนใหญ่จะอยู่ในระดับ Main Class ราคาต่ำกว่า 120,000 บาท/ตร.ม. บนทำเลไม่ไกลจากสถานีรถไฟฟ้า และระดับ Upper Class ขึ้นไป ราคามากกว่า 120,000 บาท/ตร.ม. อยู่ในทำเลใกล้ CBD, วิวแม่น้ำเจ้าพระยาและใกล้ศูนย์การค้าขนาดใหญ่ค่ะ โดยจะเป็นคอนโดมิเนียม Low Rise ถึง 5 โครงการ (คิดเป็น 71%) เลยนั่นเอง

สรุปตลาดที่อยู่อาศัยใน Q1/2568

จากที่เราได้นำข้อมูลมาอธิบายในบทความนี้ทั้งหมดก็แสดงถึงภาพรวมที่มี “การชะลอตัวลง” อย่างชัดเจนของตลาดที่อยู่อาศัยทั่วประเทศใน Q1/2568 ซึ่งมีผลมาจากหลายปัจจัย โดยเฉพาะมาตรการลดหย่อนค่าธรรมเนียมโอนกรรมสิทธิ์และจดจำนองที่สิ้นสุดไปตอนปลายปีที่แล้ว ผู้ซื้อจึงชะลอแผนการซื้อที่อยู่อาศัยออกไป เพื่อรอการต่ออายุมาตรการนั้นเอง นอกจากนั้นยังมีการปล่อยสินเชื่อที่อยู่อาศัยในช่วง Q1/2568 ที่ลดลงและมีแนวโน้มติดลบต่อเนื่องเป็นปีที่ 3 โดยรวมแล้วยังเป็นเรื่องท้าทายของตลาดที่อยู่อาศัยที่ยังคงทรงตัวอยู่นี้

ส่วนสถานการณ์ตลาดที่อยู่อาศัย กรุงเทพฯ-ปริมณฑลใน Q1/2568 ก็มีภาพรวมที่ “ชะลอตัวลง” สอดคล้องกับสถานการณ์ตลาดที่อยู่อาศัยทั่วประเทศ โดยเมื่อเทียบกับช่วงเดียวกันของปีก่อนๆ (YoY) จำนวนหน่วยเปิดขายใหม่ได้ติดลบต่อเนื่องมา 5 ไตรมาส และมูลค่าหน่วยเปิดขายใหม่ก็ติดลบมา 3 ไตรมาสแล้วเหมือนกัน ส่วนการโอนกรรมสิทธิ์ที่อยู่อาศัยทั้งที่อยู่อาศัยแนวราบและอาคารชุดก็มีจำนวนลดลงเกือบทุกระดับราคาค่ะ

แต่หลังจากประกาศใช้มาตรการลดค่าธรรมเนียมการโอนและจดจำนอง เมื่อวันที่ 22 เม.ย. ที่เริ่มมีผลใน Q2/2568 เราคาดว่าจะช่วยพลิกฟื้นสถานการณ์และทำให้ภาพรวมตลาดดีขึ้นค่ะ เพราะจากปีก่อนที่พอประกาศใช้มาตรการนี้ก็ช่วยกระตุ้นตลาดที่อยู่อาศัยให้มีแนวโน้มที่ดีขึ้นอย่างเห็นได้ชัดเจนนั่นเอง

สรุปแนวโน้มตลาดที่อยู่อาศัยในปี 2568

จำนวนหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัย ปี 2568

จากค่าเฉลี่ยการคาดการณ์การเติบโตของเศรษฐกิจในปี 2568 ของสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.), สำนักงานเศรษฐกิจการคลัง (สศค.) และธนาคารแห่งประเทศ (ธปท.) ทาง REIC ปรับคาดการณ์ทิศทางตลาดที่อยู่อาศัยในปี 2568 เมื่อเทียบปีก่อนไว้ว่า

- จำนวนหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัย ปี 2568 จะอยู่ที่ 346,684 หน่วย ลดลงเพียงร้อยละ -0.3

- มูลค่าการโอนกรรมสิทธิ์อยู่ที่ 972,980 ล้านบาท ลดลงร้อยละ -0.8

- จำนวนสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศ มูลค่าลดลงร้อยละ -0.3

ถือว่าตัวเลขคาดการณ์ในปี 2568 ค่อนข้าง “ใกล้เคียง” กับปี 2567 เลยค่ะ ทำให้ตลาดที่อยู่อาศัยทั่วประเทศในปี 2568 อยู่ในระดับ “ทรงตัวหรือชะลอตัวลงเล็กน้อย” ซึ่งการแก้ปัญหาการชะลอตัวของตลาดที่อยู่อาศัยให้ทันสถานการณ์ก็คือ การที่รัฐบาลประกาศใช้มาตรการกระตุ้นภาคอสังหาริมทรัพย์ ด้วยการลดค่าธรรมเนียมการโอนและการจดจำนองเหลือ 0.01% สำหรับที่อยู่อาศัยระดับราคาไม่เกิน 7 ล้านบาท มีผลตั้งแต่วันที่ 22 เมษายน 2568-30 มิถุนายน 2569 รวมทั้งธนาคารแห่งประเทศไทยได้ผ่อนคลายเกณฑ์ LTV ชั่วคราว สำหรับสินเชื่อที่อยู่อาศัยในทุกระดับราคา ตั้งแต่วันที่ 1 พฤษภาคม 2568 – 30 มิถุนายน 2569 ก็จะทำให้สามารถแก้ปัญหาการชะลอตัวของตลาดที่อยู่อาศัยได้ทันสถานการณ์ และส่งผลดีต่อตลาดที่อยู่อาศัยให้ฟื้นตัวดีขึ้นตั้งแต่ Q2/2568 เป็นต้นไป รวมถึงคาดว่าจะส่งผลบวกต่อภาพรวมเศรษฐกิจในระยะยาวอีกด้วยนั่นเอง

Source of Information :

- ศูนย์ข้อมูลอสังหาริมทรัพย์ : Real Estate Information Center คลิกที่นี่

- ฝ่ายวิจัยและฐานข้อมูล Agency for Real Estate Affairs (AREA) คลิกที่นี่

- ข้อมูลโครงการใหม่จากผู้ประกอบการ