เวียนมาอีกรอบสำหรับ ภาษีดินปี 2564 ซึ่งแม้ว่าปีนี้จะมีมาตรการลดหย่อนให้ 90% เหมือนปีที่แล้ว แต่กำหนดจ่ายภาษี ก็เป็นเรื่องที่ลืมไม่ได้ โดยปีนี้ทางมหาดไทย ได้เลื่อนกำหนดจ่ายไปอีก 2 เดือน จาก เม.ย. 2564 เป็น *มิ.ย. 2564* และผ่อนจ่ายได้ถึง ส.ค. 2564

ข้อมูลเพิ่มเติม เกี่ยวกับการลดภาษีที่ดินประจำปี 2564 สามารถอ่านเงื่อนไขเพิ่มเติมได้ที่ ลดภาษีที่ดิน 90%

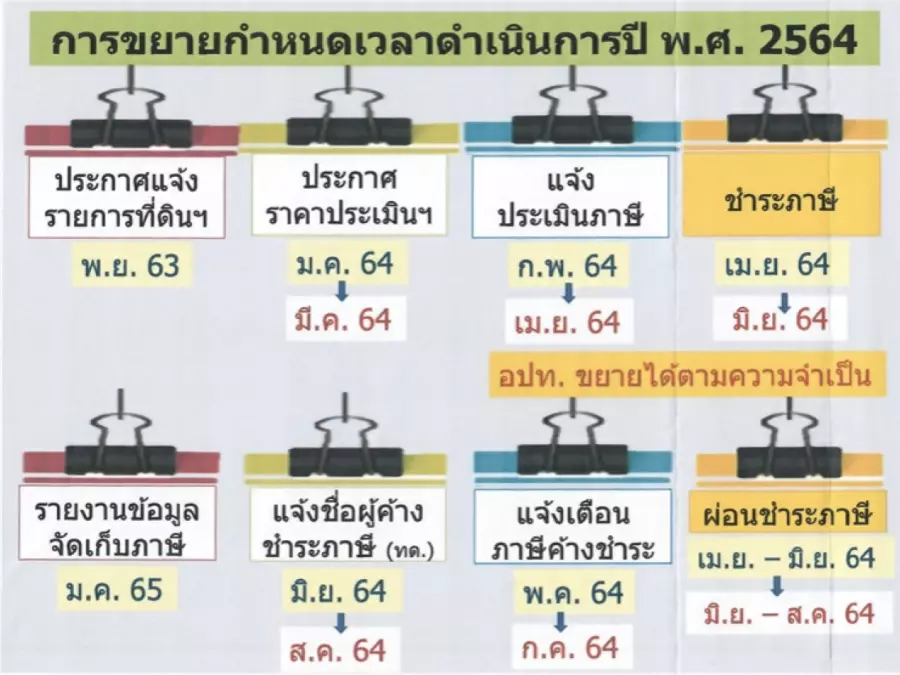

Timeline ของการเก็บภาษีที่ดินและสิ่งปลูกสร้าง ประจำปี 2564

- ภายใน 31 มี.ค. 2564: องค์การปกครองส่วนท้องถิ่น (อปท.) จะต้องดำเนินการประกาศราคาประเมินทุนทรัพย์ของที่ดินและสิ่งปลูกสร้าง อัตราภาษีที่จัดเก็บ และรายละเอียดอื่นที่จำเป็นในการจัดเก็บภาษี

- ภายใน 30 เมษายน 2564: อปท. ต้องแจ้งการประเมินภาษี โดยส่งแบบประเมินภาษีให้แก่ผู้เสียภาษี

- ภายใน 30 มิถุนายน 2564: ผู้เสียภาษี จะต้องชำระภาษีตามแบบแจ้งการประเมินภาษี

- ภายใน 31 กรกฎาคม 2564: อปท. มีหนังสือแจ้งเตือนผู้เสียภาษีที่มีภาษีค้างชำระ

- ภายใน 31 สิงหาคม 2564: อปท. แจ้งรายการภาษีค้างชำระให้สำนักงานที่ดินหรือสำงานที่ดินสาขา

ผ่อนชำระภาษีที่ดินและสิ่งปลูกสร้างได้ยังไง?

อีกหนึ่งเรื่องที่หลายคนอาจยังไม่รู้ ว่าภาษีที่ดินและสิ่งปลูกสร้าง สามารถผ่อนชำระได้ด้วย โดยกำหนดระยะเวลาใหม่นั้น ยังคงการผ่อนชำระเป็น 3 งวด ได้แก่

– งวดที่ 1 ภายในเดือน มิ.ย. 2564

– งวดที่ 2 ภายในเดือน ก.ค. 2564

– งวดที่ 3 ภายในเดือน ส.ค. 2564

ถ้าไม่จ่ายภาษีที่ดินตามกำหนด จะต้องเสียค่าปรับอย่างไรบ้าง?

อ้างอิงตามประกาศของปี 2563 หากถือเป็นภาษีค้างชำระ จะมีค่าปรับตามนี้ค่ะ สามารถอ่านข้อมูลเพิ่มเติมได้ที่ จ่ายภาษีที่ดินและสิ่งปลูกสร้าง สุดท้าย 31 ต.ค. นี้

- กรณีไม่ได้จ่ายภาษีที่ดินภายใน ส.ค. แต่มา “จ่ายก่อนได้รับหนังสือแจ้งเตือน” จะเสียเบี้ยปรับ 10% ของจำนวนเงินภาษีค้างชำระ

- กรณีจ่ายภาษีหลังได้รับหนังสือแจ้งเตือน เมื่อทางองค์กรปกครองส่วนท้องถิ่นออกหนังสือเตือนมาแล้ว และเราไปชำระภาษี “ภายในระยะเวลาที่กำหนดในหนังสือแจ้งเตือน” จะต้องเสียเบี้ยปรับ 20% ของจำนวนเงินภาษีค้างชำระ

- กรณีจ่ายภาษีหลังกำหนดเวลาในหนังสือแจ้งเตือน หากผู้มีหน้าที่ชำระภาษีที่ดิน จ่ายภาษีภายหลังจากระยะเวลาที่กำหนดในหนังสือแจ้งเตือน จะต้องเสียเบี้ยปรับ 40% ของจำนวนเงินภาษีค้างชำระ และจะต้องเสียเพิ่มอีก 1% ต่อเดือนของจำนวนเงินภาษีค้างชำระด้วย โดยเริ่มนับตั้งแต่เมื่อพ้นกำหนดระยะเวลาชำระภาษีจนถึงวันที่มีการชำระภาษี