ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ พบสัญญาณบวกในไตรมาส 3 ของปี 2563 หลังจากได้รับผลกระทบจากการชัตดาวน์ทั่วประเทศในไตรมาสก่อนหน้า ยอดการโอนกรรมสิทธิ์ดีกว่าการคาดการณ์ก่อนหน้า คาดสิ้นปี 2563 อาจมียอดโอนถึง 351,640 หน่วย มูลค่า 862,500ล้านบาท สูงกว่าค่าเฉลี่ย 5 ปีเล็กน้อย ผู้ประกอบการเริ่มมีความเชื่อมั่นมากขึ้น เริ่มเปิดตัวโครงการใหม่เพิ่มขึ้นในไตรมาส 3 จำนวน 20,965 หน่วย โดยเฉพาะแนวราบ หลังเร่งระบาย สต๊อกในช่วงที่ผ่านมา

โดยประเมินสถานการณ์ตลาดที่อยู่อาศัย 2564 ว่า จะค่อย ๆ มีการขยายตัวต่อเนื่องจากครึ่งหลังของปี 2563 และจะปรับตัวดีขึ้นชัดเจนในช่วงไตรมาส 3 และ 4 ของปี 2564 ซึ่งเป็นการฟื้นตัวตามภาวะเศรษฐกิจภาพรวมของประเทศ โดยคาดว่าจะมียอดโอนกรรมสิทธิ์อยู่ระหว่าง 353,236 – 383,272 หน่วย มีมูลค่า 876,121 – 950,591 ล้านบาท และคาดการณ์ว่าจะมีโครงการเปิดตัวใหม่ในกรุงเทพฯ-ปริมณฑล ในปี 2564 เพิ่มเป็น 88,828 – 102,151 หน่วย มีมูลค่า 400,306 – 448,559 ล้านบาท

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) เปิดเผยว่า “การชะลอตัวของเศรษฐกิจโดยรวมในปี 2563 ได้ส่งผลอย่างมีนัยสำคัญต่อภาคการลงทุนในธุรกิจที่อยู่อาศัย โดยเป็นการชะลอตัวต่อเนื่องตั้งแต่ช่วงปลายปี 2562 จนถึงปัจจุบัน อย่างไรก็ตามหลังจากที่รัฐบาลมีมาตรการกระตุ้นการจับจ่ายใช้สอยภายในประเทศ บรรเทาภาระค่าใช้จ่ายให้ประชาชน และช่วยเพิ่มสภาพคล่องให้ร้านค้ารายย่อยและกลุ่มธุรกิจ SME สามารถช่วยฟื้นฟูเศรษฐกิจของประเทศภาพรวมได้ในระดับหนึ่ง ประกอบกับการที่ผู้ประกอบการมีการปรับตัวรับกับสถานการณ์ตลาดที่กำลังซื้อชะลอตัวโดยการลดราคาและ/หรือค่าใช้จ่ายต่างๆ ทำให้ ยอดการโอนกรรมสิทธ์อยู่อาศัยของไตรมาส 3 มีจำนวนทั้งสิ้น 93,230 หน่วย มูลค่า 246,066 ล้านบาท มีการขยายตัวเพิ่มขึ้นจากไตรมาสก่อน 17.1%

ส่งผลให้การโอนกรรมสิทธิ์ที่อยู่อาศัยสะสม 9 เดือน มีจำนวนทั้งสิ้น 261,855 หน่วย มูลค่า 668,936 ล้านบาท ปรับตัวลดลงจากปีก่อน -7.9% ซึ่งอยู่ในระดับค่าเฉลี่ย 5 ปี แบ่งเป็น

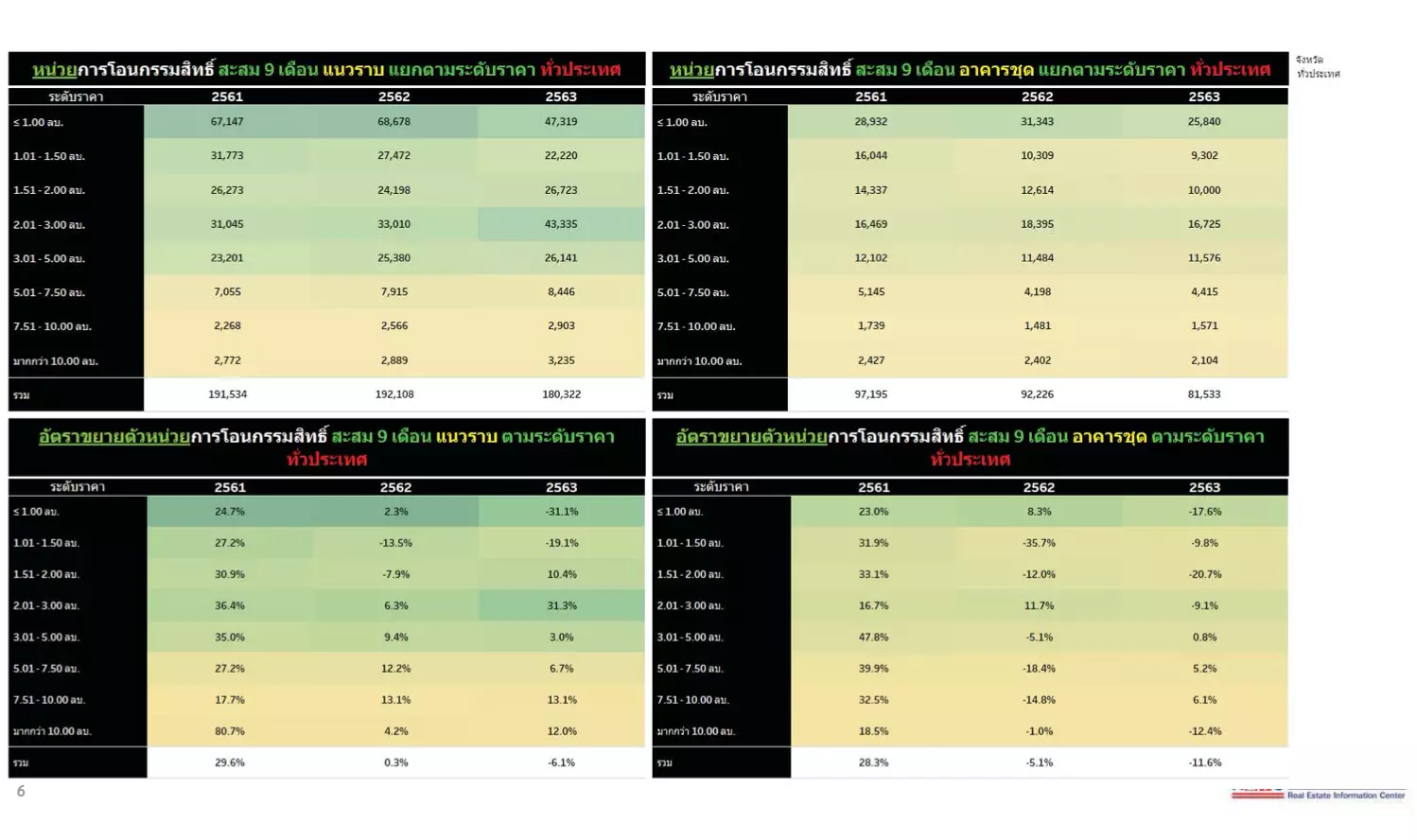

- การโอนกรรมสิทธิ์แนวราบมีจำนวนทั้งสิ้น 180,322 หน่วย มูลค่า 458,280 ล้านบาท ปรับตัวลดลงจากปีก่อนหน้า -6.1%

- การโอนกรรมสิทธิ์อาคารชุดมีจำนวนทั้งสิ้น 81,533 หน่วย มูลค่า 210,656 ล้านบาท ปรับตัวลดลงจากปีก่อนหน้า -11.6% ซึ่งเป็นการติดลบน้อยลงนับเป็นสัญญาณบวกในด้านอุปสงค์ที่มีการปรับเข้าสู่สถานการณ์ที่ดีขึ้น

และยังพบว่าเป็นการโอนกรรมสิทธิ์ประเภทบ้านใหม่ จำนวนทั้งสิ้น 131,303 หน่วย มูลค่า 425,134 ล้านบาท มีการปรับตัวลดลงจากปีก่อนหน้า -5.5% และบ้านมือสอง จำนวนทั้งสิ้น 130,552 หน่วย มูลค่า 243,802 ล้านบาท การปรับตัวลดลงจากปีก่อนหน้า -10.2%

เมื่อพิจารณาในระดับราคาพบว่า

- แนวราบในกลุ่มราคา 2-3 ล้านบาท มีการโอนกรรมสิทธิ์จำนวนสูงสุดทั้งสิ้น 43,335 หน่วย คิดเป็นสัดส่วน 24 % ของการโอนกรรมสิทธิ์แนวราบทั้งหมด และมีอัตราการขยายตัวสูงสุดถึง +31.3%

- กลุ่มอาคารชุดระดับราคาไม่เกิน 1 ล้านบาท มีหน่วยการโอนกรรมสิทธิ์สูงสุดจำนวน 25,840 หน่วย คิดเป็นสัดส่วน 31.7% ของการโอนกรรมสิทธิ์อาคารชุดทั้งหมด แต่เป็นการโอนที่มีอัตราลดลงเมื่อเทียบปีก่อนหน้า -17.6% โดยกลุ่มที่มีอัตราการขยายตัว สูงสุดของหน่วยการโอนกรรมสิทธิ์ที่อยู่อาศัยประเภทอาคารชุดคือระดับราคา 7.51-10 ล้านบาท มีอัตราการขยายตัว 6.1%

แนวโน้มการโอนกรรมสิทธิ์ทั้งปี 2563 REIC คาดการณ์ไว้ที่ ประมาณ 351,640 หน่วย คิดเป็นมูลค่า 862,500 ล้านบาท มีการปรับตัวลดลงทั้งจำนวนหน่วยและมูลค่า -10.3% และ -7.3 ตามลำดับ

ขณะที่ความเคลื่อนไหวด้านการเปิดตัวโครงการใหม่ที่ผ่านมาลดลงต่อเนื่องตั้งแต่ปี 2561 พบว่า ในพื้นที่กรุงเทพฯ-ปริมณฑล ยอดสะสม 9 เดือน พบว่ามีจำนวนทั้งสิ้น 50,781 หน่วย มูลค่า 228,949 ล้านบาท มีการปรับตัวลดลง -20.9% ซึ่งเป็นการลดลงของโครงการอาคารชุดมากถึง -41.8% ขณะที่บ้านจัดสรรเพิ่มขึ้น 3.5% โดยแยกเป็น

- อาคารชุด 20,089 หน่วย คิดเป็น 39.6%

- ทาวน์เฮ้าส์ 19,802 หน่วย คิดเป็ฯ 39.%

- บ้านเดี่ยว 5,784 หน่วย คิดเป็น 11.4%

- บ้านแฝดจำนวน 4,709 หน่วย คิดเป็น 9.3%

- อาคารพาณิชย์ 397 หน่วย คิดเป็นร 0.8%

ทำเลที่มีโครงการเปิดตัวใหม่สะสมมากที่สุดในช่วง 9 เดือนแรก

- ลำลูกกา-คลองหลวง-ธัญบุรี-หนองเสือ จำนวน 6,153 หน่วย

- เมืองปทุมธานี-ลาดหลุมแก้ว-สามโคก จำนวน 4,677 หน่วย

- บางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย จำนวน 4,210 หน่วย

- เมืองนนทบุรี-ปากเกร็ด จำนวน 3,799 หน่วย

- บางพลี-บางบ่อ-บางเสาธง จำนวน 3,495 หน่วย โ

โดยกลุ่มราคาที่มีการเปิดตัวใหม่สูงสุดคือระดับราคา 2-3 ล้านบาท มีจำนวนถึง 17,557 หน่วย คิดเป็น 34.6% ของหน่วยที่เปิดขายใหม่ทั้งหมด

ทั้งนี้ REIC คาดการณ์ว่า ปี 2563 มีแนวโน้มที่จะมีโครงการเปิดตัวใหม่จะลดลงมาอยู่ที่ 71,467หน่วย ในปี 2563 มีการเปิดตัวใหม่ลดลงจากปีก่อนหน้า -27.3% ซึ่งเป็นการลดลงของโครงการอาคารชุดมากถึง -50% ขณะที่บ้านจัดสรรเพิ่มขึ้น 1.4%

สำหรับแนวโน้มของตลาดด้านอุปทานในปี 2564 REIC ปรับประมาณการเนื่องจากมีปัจจัยบวกที่เพิ่มเข้ามาจากมาตรการกระตุ้นเศรษฐกิจภาพรวมของรัฐบาล อัตราดอกเบี้ยในระดับต่ำ และการปรับตัวของผู้ประกอบการ โดยคาดการณ์ว่าจะมีการโอนกรรมสิทธิ์ปรับเพิ่มขึ้นเป็น 353,236 หน่วย มีมูลค่า 876,121 ล้านบาท ในปี 2564 หรือสูงสุดไม่เกิน 383,272 หน่วย มีมูลค่าสูงสุดไม่เกิน 950,591 ล้านบาท

แนวโน้มการเปิดตัวโครงการใหม่ในกรุงเทพฯ-ปริมณฑล ปี 2564

คาดว่าจะเพิ่มเป็น 88,828 หน่วย มีมูลค่า 400,306 ล้านบาท หรือสูงสุดไม่เกิน 102,151 หน่วย มูลค่า 448,559 ล้านบาท ซึ่งเป็นการขยายตัวเพิ่มขึ้น 24.3% และสูงสุด 42.9% ทั้งนี้เป็นการปรับตัวเพิ่มขึ้นจากฐานที่ต่ำมากในปี 2563 โดยสัดส่วนของโครงการบ้านจัดสรรจะมีจำนวนประมาณ 44,069 หน่วย มูลค่า 286,463 หรือ 58.6% ส่วนอาคารชุดจะมีจำนวนประมาณ 36,784 หน่วย มูลค่า 113,843 คิดเป็น 41.4%

จากแนวโน้มของตลาดด้านอุปสงค์และอุปทานในปี 2564 ตามที่ได้กล่าวข้างต้น REIC มีมุมมองว่า ตลาดที่อยู่อาศัยในปี 2564 จะค่อย ๆ มีการขยายตัวต่อเนื่องจากครึ่งหลังของปี 2563 และจะปรับตัวดีขึ้นชัดเจนในช่วงไตรมาส 3 และ 4 ของปี 2564 ซึ่งเป็นการฟื้นตัวตามภาวะเศรษฐกิจภาพรวมของประเทศ