1. ขั้นตอนในการขอกู้สินเชื่อเพื่อบ้าน คอนโด ที่อยู่อาศัย

- ผู้กู้ยื่นคำขอสินเชื่อที่ธนาคาร เพื่อให้เจ้าหน้าที่ธนาคารพิจารณาสินเชื่อเบื้องต้นจากข้อมูล รายรับรายได้ และรายจ่าย หนี้สิน เพื่อความรวดเร็วในการพิจารณาแจ้งผลอนุมัติสินเชื่อ ควรยื่นเอกสารประกอบการขอสินเชื่อให้ครบถ้วน เอกสารคร่าวก็จะมีดังนี้

- บัตรประจำตัวประชาชน หรือ บัตรประจำตัวข้าราชการ (ตัวจริงพร้อมสำเนา)

- ทะเบียนบ้านทุกหน้า (ตัวจริงพร้อมสำเนา)

- สำเนาทะเบียนสมรส / หย่า / มรณะบัตร / ใบแจ้งความแยกกันอยู่ (ตัวจริงพร้อมสำเนา)

- ใบเปลี่ยนชื่อ หรือชื่อ-สกุล (ถ้ามี) (ตัวจริงพร้อมสำเนา)

- กรณีมีผู้กู้มากกว่า 1 คน ผู้กู้ร่วมทุกคนจะต้องนำเอกสารส่วนตัวและรายได้มาแสดงต่อธนาคารด้วย

- กรณีประกอบอาชีพประจำ แสดงหนังสือรับรองเงินเดือน (ตัวจริง) และสลิปเงินเดือน / ใบแจ้งรายได้จากหน่วยงานย้อนหลัง 3 เดือน หรือสมุดบัญชีเงินเดือนย้อนหลัง 6-12 เดือน พิมพ์รายการจนถึงปัจจุบัน และหนังสือรับรองการเสียภาษี (ตัวจริงพร้อมสำเนา)

- กรณีประกอบอาชีพอิสระ แสดงสำเนาทะเบียนการค้า (ถ้ามี) รายการเดินบัญชีเงินฝากย้อนหลัง 12 เดือน บัญชีรายรับ-จ่าย งบการเงิน ใบเสียภาษี (ตัวจริงพร้อมสำเนา) ภาพถ่ายกิจการประมาณ 4-5 ภาพ

- กรณีซื้อที่ดินพร้อมอาคาร ซื้อห้องชุด ซื้อที่ดินพร้อมปลูกสร้างอาคาร ให้แสดงสำเนาหนังสือสัญญาจะซื้อจะขาย หรือสัญญามัดจำ สำเนาโฉนดที่ดิน หรือ น.ส.3ก. หรือหนังสือกรรมสิทธิ์ห้องชุด (อช.2) ทุกหน้า

- กรณีซื้อมือสองและฝั่งผู้ขายติดจำนองธนาคารต้องขอเอกสารมาด้วย ต้องการสำเนาโฉนดหรือหนังสือกรรมสิทธิ์ห้องชุดอัพเดต, สัญญากู้เงิน สัญญาจำนอง สัญญาต่อท้าย ใบเสร็จการผ่อนชำระครั้งสุดท้าย และ statement ผ่อนชำระย้อนหลัง 1 ปี

** หมายเหตุ : ข้อมูลดังกล่าวอาจมีการเปลี่ยนแปลง กรุณาตรวจสอบข้อมูลกับทางธนาคารที่จะยื่นกู้อีกครั้งก่อนยื่นเอกสาร

- เจ้าหน้าที่ธนาคารส่งใบคำขอสินเชื่อของผู้กู้ ไปที่ศูนย์สินเชื่ออุปโภคบริโภค เพื่อพิจารณาอนุมัติสินเชื่อ พิจารณาจากวัตถุประสงค์ในการขอสินเชื่อ คุณสมบัติผู้ขอกู้ ความสามารถในการผ่อนชำระสินเชื่อ ประเภทและมูลค่าของหลักประกัน

- ทำการนัดหมายเพื่อประเมินหลักประกัน ติดต่อผู้ขอกู้นัดหมายเข้าไปประเมินราคาทรัพย์ ประมาณภายใน 7-10 วันทำการ หลังจากยื่นใบคำขอสินเชื่อที่ธนาคาร

- ธนาคารแจ้งผลการพิจารณาอนุมัติสินเชื่อ ประมาณภายใน 14 วันทำการ นับจากวันที่ลูกค้ายื่นใบคำขอสินเชื่อ เพื่อเตรียมนัดวันทำสัญญา

- ธนาคารนัดทำสัญญากู้เงิน นัดทำสัญญากู้เงิน สัญญาจดจำนอง ที่กรมที่ดินในเขตที่โฉนดที่ดินจดทะเบียนไว้ ถ้ามีผู้กู้ร่วม ผู้ค้ำประกันต้องนัดมาเซ็นสัญญาทุกฉบับ

- ชำระค่าใช้จ่ายในวันทำสัญญา ควรเตรียมค่าใช้จ่ายให้พร้อมได้แก่ ค่าจดจำนอง ค่าเบี้ยประกันคุ้มครองเครดิต ค่าเบี้ยประกันภัย ทางธนาคารจะแจ้งให้ทราบในวันนัดหมาย

- รับเงินกู้ เจ้าหน้าที่ธนาคารจ่ายเงินกู้ให้เป็นแคชเชียร์เช็ค ผู้กู้จะต้องผ่อนชำระงวดทุกเดือนภายในเวลาที่กำหนดตามสัญญา

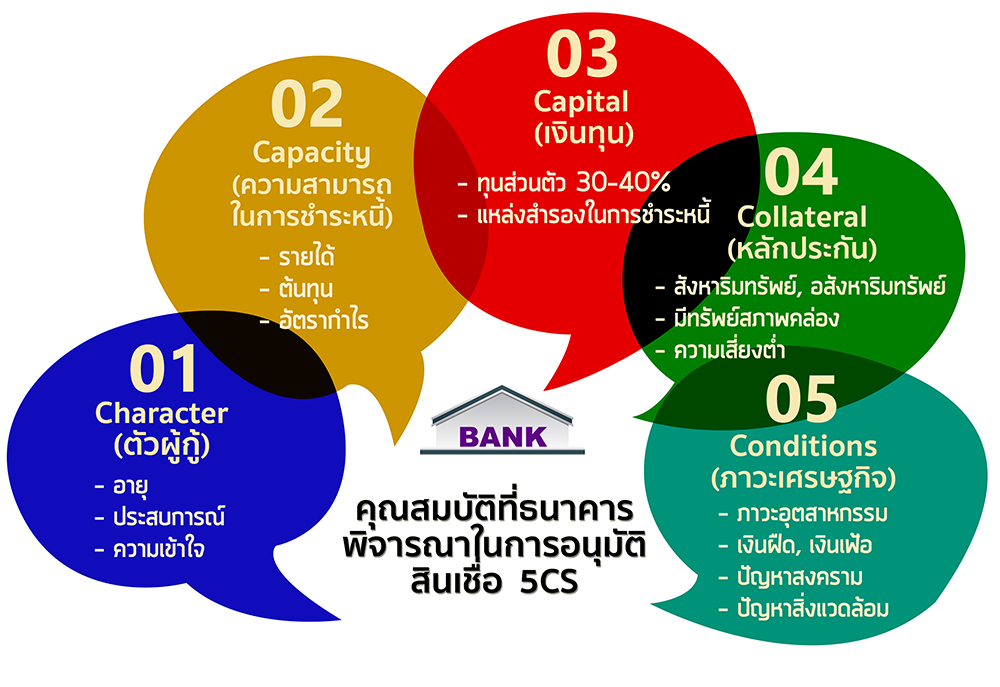

เกณฑ์ที่สถาบันการเงินใช้พิจารณาสินเชื่อ จะขึ้นอยู่กับนโยบายและหลักเกณฑ์ของผู้ให้สินเชื่อแต่ละราย โดยทั่วไปแล้วมีปัจจัยหลัก ๆ ที่ใช้ประกอบการพิจารณา คือ

- นโยบายสินเชื่อของผู้ให้สินเชื่อ เช่น ผู้ให้สินเชื่อบางรายอาจกำหนดว่าผู้ยื่นขอสินเชื่อต้องไม่มีประวัติการค้างชำระในช่วง 12 เดือนย้อนหลัง หรืองดให้สินเชื่อแก่ลูกค้าใหม่ในกลุ่มอาชีพหรือกลุ่มอุตสาหกรรมที่มีความเสี่ยงสูง

- วัตถุประสงค์ในการขอสินเชื่อ เช่น ใช้เป็นเงินทุนหมุนเวียนในการทำธุรกิจ หรือลงทุนขยายโรงงาน ซึ่งจะเป็นข้อมูลประกอบการพิจารณาความสามารถในการชำระหนี้ในอนาคต

- คุณลักษณะและความสามารถ ในการชำระหนี้ของผู้ขอสินเชื่อ ซึ่งสถาบันการเงินส่วนใหญ่จะใช้หลัก 5Cs ประกอบด้วย

ดังนั้น.. ถ้าหากผู้ขอสินเชื่อเป็นผู้มีอาชีพการงานและรายได้มั่นคง ไม่เคยมีหนี้สินล้นพ้นตัว มีความสามารถในการชำระหนี้ การขอสินเชื่อก็คงไม่ติดปัญหาอะไร แต่หากไม่มีหน้าที่การงานที่มั่นคง งานประจำ ไม่มีเอกสารใบรับรองเงินเดือน โอกาสการได้เงินกู้ยังคงมีอยู่ เพราะอาจใช้หลักฐานทางการเงินอื่นๆ มาทดแทนได้ เช่น ใบแจ้งยอดบัญชี หรือสเตทเมนต์ (Statement) ของบัญชีเงินฝาก

2. วงเงินสินเชื่อ แล้วเราจะกู้ได้เท่าไร ?

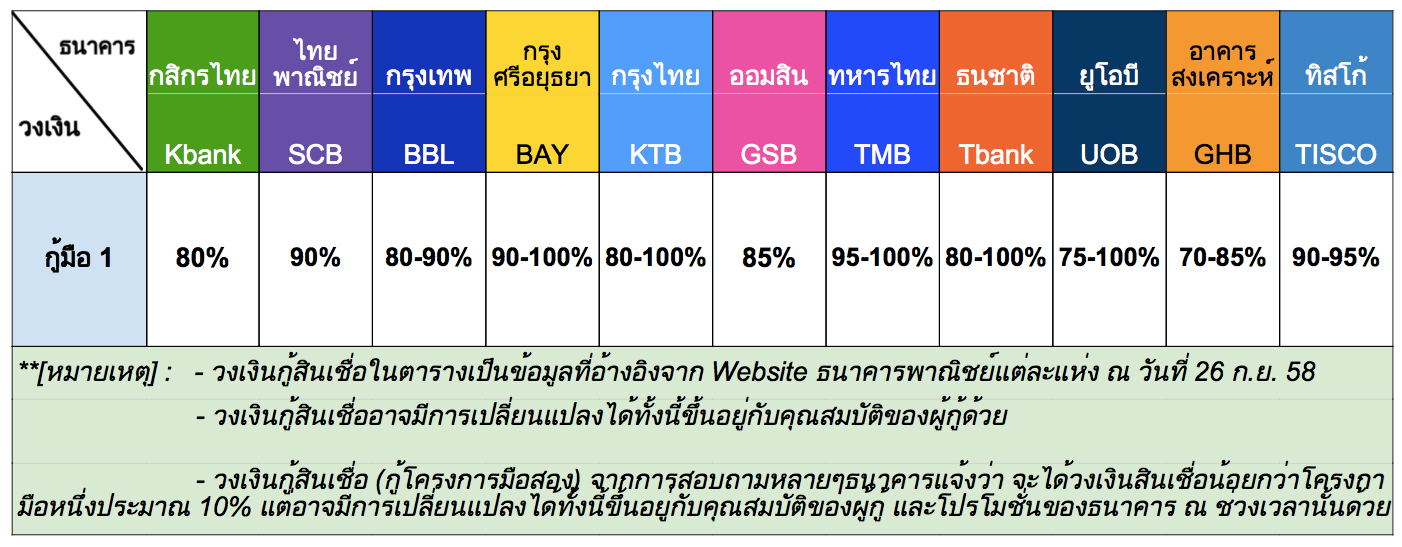

ในการซื้อบ้านและคอนโดนั้นถ้าไม่ซื้อเงินสด ก็จำเป็นที่จะต้องกู้ยืมเงินจากธนาคารแล้วค่อยผ่อนคืนเป็นงวดๆ และก่อนที่จะทำการกู้ ควรมีการเตรียมการออมเงินเพื่อให้ได้เงินก้อนไม่น้อยกว่า 20% (ของราคาบ้านและคอนโดที่จะซื้อ) โดยส่วนมากแล้วหลายๆธนาคารไม่ได้ให้เรากู้ได้ 100% นะครับ

สถาบันการเงิน มักให้วงเงินสินเชื่อเพื่อที่อยู่อาศัยต่ำกว่าราคาบ้านที่จะซื้อ เนื่องจากการให้สินเชื่อในวงเงินที่สูงเกินไป ถือเป็นความเสี่ยงทั้งต่อสถาบันการเงินและตัวลูกหนี้เอง เพราะหากลูกหนี้ผ่อนชำระไม่ไหว มีการค้างชำระนาน ๆ ก็อาจถูกฟ้องร้องดำเนินคดี ถูกยึดบ้าน สถาบันการเงินเองก็ขาดรายได้และมีต้นทุนที่ต้องบริหารหนี้เสีย หรือแม้จะนำบ้านขายทอดตลาดก็อาจจะได้ราคาไม่คุ้มหนี้ ซึ่งลูกหนี้ก็จะยังคงเป็นหนี้ต่อไปอีก

ส่วนสถาบันการเงินก็จะได้เงินคืนไม่คุ้มกับสินเชื่อที่ปล่อยไป ดังนั้น เพื่อลดความเสี่ยงดังกล่าว โดยส่วนใหญ่อยู่ที่ประมาณ 80 – 90% (โครงการมือหนึ่ง) และประมาณ 75 – 85% (โครงการมือสอง) ของมูลค่าประเมินหลักประกัน โดยเงินส่วนที่ขาดนั้นผู้ขอสินเชื่อต้องหามาสมทบเอง สำหรับส่วนต่างที่เรากู้ไม่ได้เมื่อถึงเวลาโอนเราจะต้องสำรองเงินส่วนนี้ไว้ด้วยนะ ยกเว้นคอนโดบางโครงการที่เป็นของบริษัทผู้ประกอบการใหญ่ เครดิตดี และใกล้แนวรถไฟฟ้า ธนาคารอาจพิจารณาเงินกู้ให้ 100% ดังนั้น..เราจึงต้องสำรองเงินก้อนเอาไว้ในส่วนของ “เงินดาวน์” นั่นเอง

** แต่ถ้าอยากใครอยากได้เงินกู้เพิ่มเติมนั้น แต่ละธนาคารก็จะมีสินเชื่อเสริมที่เรียกว่า

“สินเชื่อตกแต่งต่อเติมบ้าน” สำหรับการกู้เงินเพิ่มเติมนำมาใช้ตกแต่ง (ส่วนใหญ่มักจะกู้ได้ไม่เกิน 10% ของมูลค่าประเมินหลักประกันที่อยู่อาศัย) ซึ่งเจ้าสินเชื่อตัวนี้จะมีดอกเบี้ยสูงกว่าเงินกู้สินเชื่อที่อยู่อาศัยแบบปกติ และต้องผ่อนในระยะเวลาที่สั้นกว่าด้วย !!

เมื่อกู้ได้แล้วหน้าที่ต่อไปของมนุษย์เงินเดือน ก็คือการผ่อนเงินกู้ให้กับทางธนาคารหลายๆคนคงได้ยินเค้าพูดกันบ่อยๆว่า “ผ่อนล้านละ 7,000″ นั่นหมายความว่าถ้าซื้อคอนโดมาราคา 1 ล้านบาทจะต้องผ่อนธนาคารเดือนละ 7,000 บาท และ ถ้าซื้อคอนโด 2 ล้านบาทจะต้องผ่อนเดือนละ 14,000 บาทเป็นต้น ซึ่งถ้าเราซื้อคอนโดเกินตัวหรือคอนโดที่ราคาสูงเกินกว่าที่จะผ่อนไหวถึงแม้ว่าเราจะกู้ได้ก็จะเกิดปัญหาตามมาแน่ๆ เพราะเราจะมีภาระต้องผ่อนธนาคารทุกเดือน โดยสาเหตุที่ทางธนาคารกำหนดให้ต้องผ่อนล้านละ 7,000 เพราะทางธนาคารเค้าคิดมาคร่าวๆแล้วว่าเงินที่เราผ่อนไหวควรจะต้องเป็น 1 ใน 3 เท่าของรายได้ ซึ่งเป็นจำนวนเงินที่เราสามารถผ่อนได้โดยไม่เดือนร้อนหรือกระทบกับชีวิตประจำวัน รายได้ 3 ส่วนของเราควรจะแบ่งเป็นเงินที่ต้องใช้จ่าย , เงินออม , และเงินผ่อนหรือเงินลงทุน นอกจากนี้ในการกู้เพื่อซื้อบ้านหรือคอนโดยังมีค่าใช้จ่ายยิบย่อยอื่นๆอีกนะ ที่บอกเอาไว้ตอนต้นข้อที่ 6 ครับ

อธิบายให้เห็นภาพมากขึ้นว่าทำไมต้องล้านละ 7,000 สมมติถ้านาย A มีเงินเดือน 20,000 บาท สามารถกู้เงินธนาคารมาซื้อคอนโดในฝันได้ 1,000,000 บาท (50 เท่าของเงินเดือน) ควรจะผ่อนไม่เกิน 3 เท่าของรายได้คือประมาณ 6,500 – 7,000 บาท นั่นเอง ในกรณีที่มนุษย์เงินเดือนน้องใหม่อยากมีคอนโดขึ้นมาจริงๆ ก็สามารถกู้ร่วมได้โดยคนที่จะมากู้ร่วมจะต้องเป็นญาติ หรือคู่สมรส แต่การหาคนอื่นมากู้ร่วมต้องไม่ทำให้คนอื่นและตัวเองเดือดร้อนนะ

โดยวงเงินกู้ซื้อที่อาศัยจะขึ้นอยู่กับฐานเงินเดือนของเรานั่นเอง โดยปกติทั่วไปวงเงินกู้ที่ธนาคารให้จะอยู่ที่ประมาณ 50 เท่าของเงินเดือนโดยอาจจะมากกว่า 50 เท่าก็ได้ ขึ้นอยู่กับความมั่นคงในการที่การงานและประวัติการชำระหนี้สินของผู้กู้ด้วยครับ

3. อัตราดอกเบี้ยธนาคาร

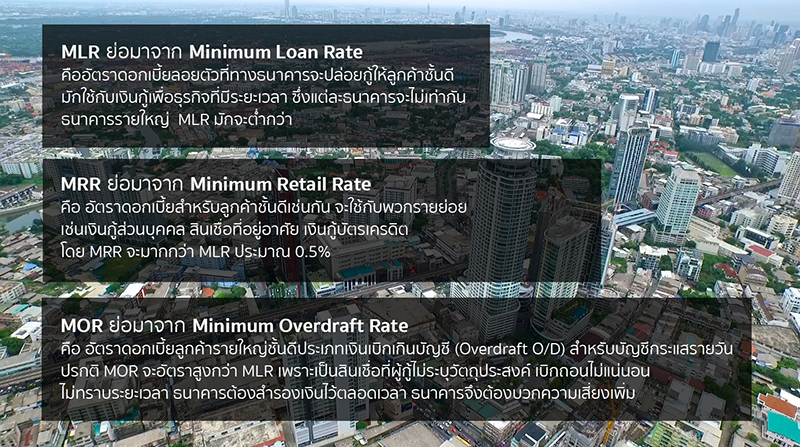

สำหรับการกู้ยืมแน่นอนจะต้องมาพร้อมกับดอกเบี้ย ซึ่งอัตราดอกเบี้ยของแต่ละธนาคารนั้นไม่เท่ากันขึ้นอยู่กับต้นทุนทางการเงินของแต่ละธนาคาร เมื่อเราเข้าไปขอรายละเอียดดอกเบี้ยเงินกู้ แต่ละธนาคารจะมี Option ต่างๆมาให้เราเลือก ซึ่งส่วนใหญ่ช่วงปีแรกๆอัตราดอกเบี้ยมักจะเป็น อัตราดอกเบี้ยคงที่ (Fixed Rate) คือ อัตราดอกเบี้ยที่เราจ่ายในจำนวนที่เท่าๆกัน ตลอดระยะเวลาที่กำหนดในสัญญา ข้อดีของดอกเบี้ยคงที่คือ ไม่ต้องจ่ายดอกเบี้ยที่แพงขึ้น การกำหนดอัตราดอกเบี้ยแบบนี้จะระบุชี้ชัดฟันธงไปเลยว่าเป็นกี่ % เช่น 6% , 8% ต่อปี โดยการประกาศดอกเบี้ยของสถาบันการเงิน(ดอกเบี้ยที่ใช้อ้างอิงคือ MLR หรือ MRR) ข้อเสียเป็นไปในทางตรงกันข้ามคือจ่ายดอกเบี้ยแพงกว่าอัตราดอกเบี้ยอ้างอิงในกรณีที่ต้นทุนทางการเงินลดลงมา

ส่วนปีต่อๆไปจะเปลี่ยนเป็น อัตราดอกเบี้ย ลอยตัว (Floating Rate) คือ อัตราดอกเบี้ยที่เปลี่ยนแปลงไปตาม ต้นทุนทางการเงิน สภาพเศรษฐกิจ และ การเมือง โดยสินเชื่อบ้านจะนิยมใช้อยู่ 2 ตัวคือ MLR และ MRR เพราะเป็นสินเชื่อที่มีกำหนดระยะเวลาที่แน่นอน โดย MLR และ MRR จะลดหรือเพิ่มขึ้นนั้น ขึ้นอยู่กับการประกาศอัตราดอกเบี้ยนโยบายของแบงค์ชาติ ถ้ามีประกาศปรับลดอัตราดอกเบี้ยนโยบาย MLR และ MRR ก็จะลดลงตาม ซึ่งการเพิ่มหรือลดของอัตราดอกเบี้ยสองตัวนี้จะมีความสัมพันธ์ต่อการซื้ออสังหาริมทรัพย์ ถ้ารัฐบาลต้องการที่จะกระตุ้นอสังหาริมทรัพย์ก็มักจะใช้วิธีประกาศลดอัตราดอกเบี้ยนโยบาย พอดอกเบี้ยถูก คนก็อยากที่จะซื้ออสังหาริมทรัพย์มากขึ้น

คงจะสงสัยกันแล้วใช่มั้ยครับว่า MLR, MRR มันคืออะไร ทั้ง 2 ตัวนี้เป็นอัตราดอกเบี้ยลอยตัว โดยธนาคารมักจะปล่อยให้กับลูกค้าชั้นดี ซึ่งลูกค้าชั้นดีก็คือบุคคลที่มีรายได้ มีธุรกิจหรือทำงานประจำ มีประวัติการชำระหนี้สินที่ดีตรงต่อเวลาหรือมีเครดิตบูโรดีนั่นเอง ไม่ได้เกี่ยวกับว่าต้องมีเงินขั้นต่ำในธนาคารเท่าไหร่ แล้วเราจะรู้ได้อย่างไรว่าถ้าเรากู้เงินซื้อคอนโดหรือบ้านซักหลังจะได้ MLR หรือ MRR ?? โดยการที่จะได้ MLR หรือ MRR นั้น จะขึ้นอยู่กับนโยบายของแต่ละธนาคารว่าจะประกาศใช้ตัวใด และบริษัทของโครงการที่เราซื้อว่ามีเครดิตและพื้นฐานทางการเงินดีหรือไม่ และอีกปัจจัยหนึ่งที่จะต้องถูกพิจารณาร่วมด้วยคือเครดิตของผู้กู้เอง เคล็ดลับในการเลือกให้ลองยื่นกู้และเปรียบเทียบอัตราดอกเบี้ยหลายๆธนาคารดูแล้วเลือกธนาคารที่ได้อัตราดอกเบี้ยต่ำที่สุด ถ้าจะกู้ระยะยาวอาจจะต้องมองรวมๆตลอดอายุการผ่อนชำระ แต่ถ้ากู้ระยะสั้นๆแล้วคิดจะ Refinance ให้ดูแค่ 3 ปีแรกก็พอ

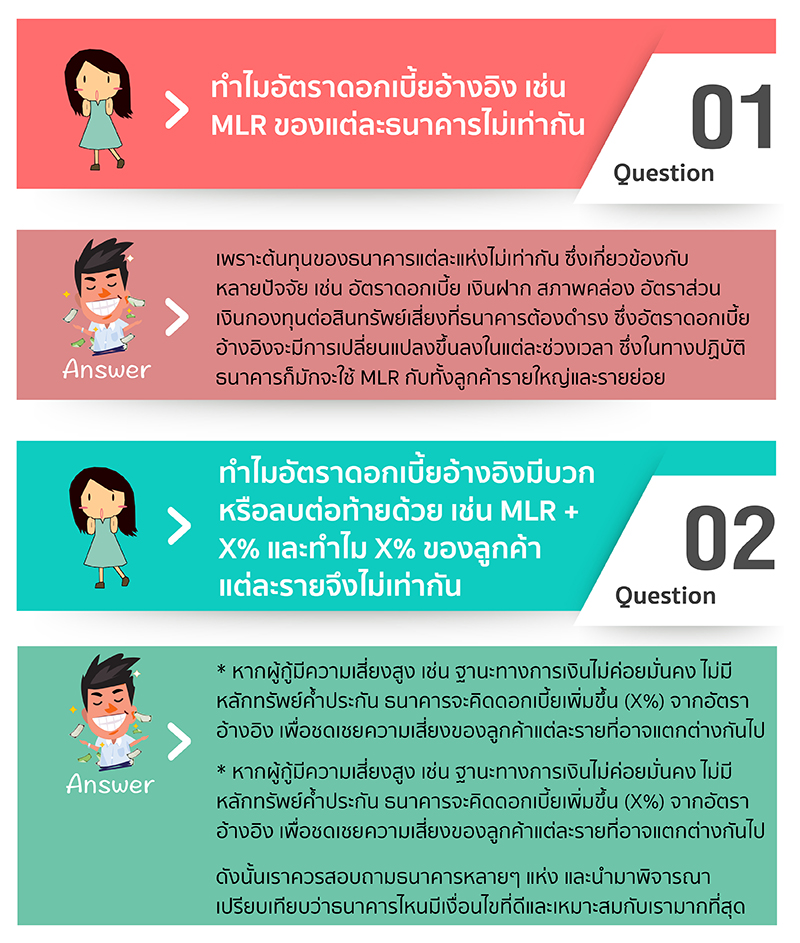

คำถามที่พบกันบ่อย

คำถามที่พบกันบ่อย

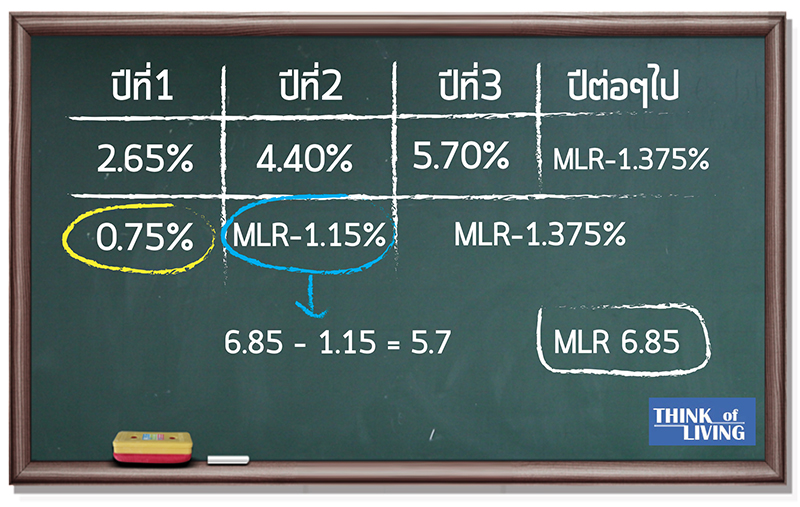

จากตารางด้านบน เรามักจะเห็นตัวหนังสือในการกู้ซื้อบ้านแบบว่า MLR-1 บ้าง MRR+1 บ้าง ตัวเลข -1 และ +1 ด้านหลังจะนำเอาไปบวกลบกับตัวเลข MLR หรือ MRR ที่ทางธนาคารประกาศซึ่งตัวเลขที่ถูกต้องสามารถเข้าไปดูได้ที่ Website ของแต่ละธนาคาร หรือเข้าไปสอบถามได้โดยตรงเลยจะดีกว่าจะได้อัพเดตด้วย เวลาดูดอกเบี้ยต้องเปรียบเทียบก็ดูให้ดีๆนะครับ บางทีเราเห็นว่าดอกเบี้ยคงที่ปีแรกต่ำมาก แต่ปีต่อไปอาจจะเป็นอัตราดอกเบี้ยลอยตัวที่สูงกว่า Option อื่นก็ได้ อย่างในตัวอย่าง ตารางแถวที่ 2 ปีแรก 0.75% เมื่อเปรียบเทียบแล้วค่อนข้างต่ำ ปีต่อไปเป็น MLR-1.15% ซึ่งพอนำมาคิดแล้วเท่ากับ 5.70% สูงกว่าอัตราดอกเบี้ยแถวแรก ในปีที่ 2 ซึ่งเท่ากับ 4.40% เป็นต้น ส่วนจะดูว่าผ่อนกับแบงค์ไหน ใครเสียดอกเบี้ยมากกว่ากันอันนี้จะต้องทดลองคำนวนตลอดระยะเวลาการผ่อนจดกว่าเงินต้นจะหมดถึงจะรู้ หรือเราสามารถสอบถามกับธนาคารต่างๆที่เราสนใจ ให้ลองใช้โปรแกรมของแต่ละธนาคารคำนวณให้ก็ได้นะครับ สะดวกและแม่นยำด้วย

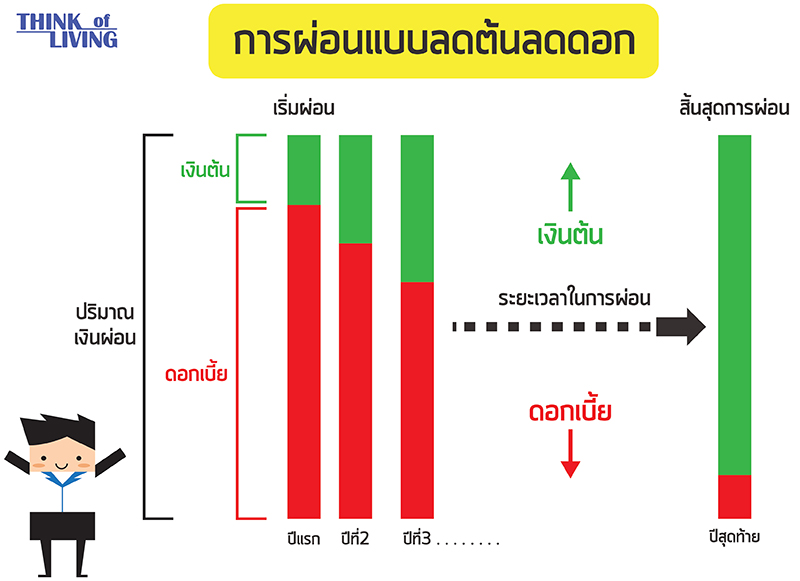

เมื่อรู้เรื่องของดอกเบี้ยกันคร่าวๆแล้ว ต่อมาจะเป็นเรื่องของการผ่อน การผ่อนเงินกู้ธนาคารจะต้องผ่อนเงินต้นบวกกับดอกเบี้ยโดยเงินต้นจะไปหักออกจากยอดเงินกู้ ส่วนดอกเบี้ยจะเป็นส่วนกำไรของธนาคารไป เรียกว่า ผ่อนแบบลดต้นลดดอก การผ่อนแบบนี้ ดอกเบี้ยในงวดแรกๆจะเยอะแต่เมื่อผ่อนไปเรื่อยๆดอกเบี้ยในงวดหลังๆจะลดน้อยลง มาถึงตรงนี้มีใครงงบ้างเอ่ย ถ้างงขอยกตัวอย่างให้เข้าใจง่ายๆกันก่อนนะครับ

สมมุติว่า นาย A ขอกู้เงินธนาคาร 1,000 บาท ดอกเบี้ย 5%/ปี ผ่อนทุกเดือนเป็นเวลา 1 ปี ธนาคารบอกว่าจะต้องผ่อน 100 บาททุกเดือน (จำนวนเงินผ่อนส่วนนี้รวมดอกเบี้ยไปแล้ว) ซึ่งเงินที่เราผ่อน 100 บาทเดือนแรกจะหักดอกเบี้ยให้กับธนาคารไป 4.11 บาท เงินที่เหลือ 95.89 จะไปชำระเงินต้น เหลือ 904.11 เป็นแบบนี้ไปเรื่อยๆจนชำระเงินต้นครบเต็มจำนวน

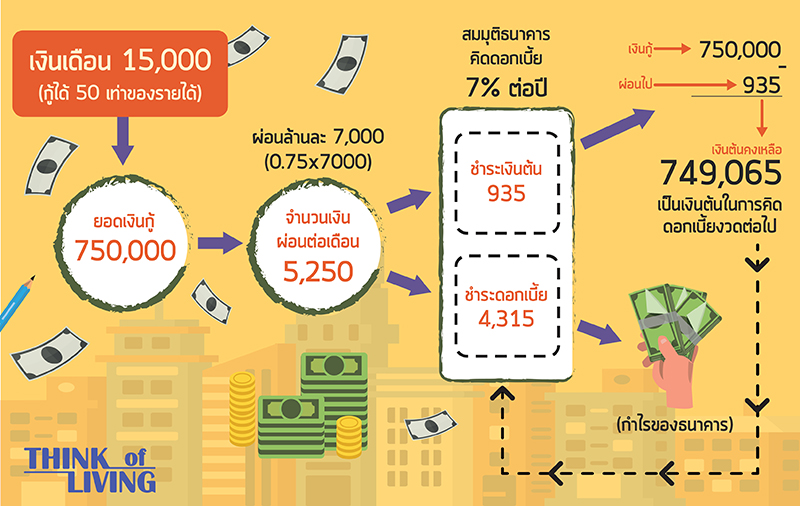

มาดูอีกตัวอย่างนะครับ สมมติถ้ามนุษย์เงินเดือนน้องใหม่เงินเดือน 15,000 บาท ไปขอยื่นกู้คอนโดมา โดยได้วงเงินกู้ 50 เท่าของรายได้ เท่ากับ 750,000 บาท ต้องผ่อนล้านละ 7,000 นั่นคือเดือนละ 5,250 บาท เงินผ่อนนี้จะเเบ่งเป็น ชำระดอกเบี้ย 4,315 บาทให้กับทางธนาคาร ชำระเงินต้น 935 บาทซึ่งจะหักออกจากเงินต้น จะเหลือ 749,065 บาทยกเป็นเงินต้นงวดต่อไปที่จะนำไปคิดดอกเบี้ยเป็นแบบนี้ไปเรื่อยๆ

ถ้าเราผ่อนไปซักระยะ เมื่อถึงเวลาที่ “อัตราดอกเบี้ยคงที่” เปลี่ยนเป็น “อัตราดอกเบี้ยลอยตัว” ซึ่งไม่แน่ไม่นอนว่าในอนาคตจะเป็นเท่าไหร่ เราสามารถทำได้ 2 วิธี

- เอาเงินก้อนที่เก็บมาโปะเพื่อให้เงินต้นที่เหลืออยู่ลดลง จะทำให้เราจ่ายดอกเบี้ยลดลงด้วย แต่บางธนาคารอาจมีเงื่อนไขกำหนด “ห้าม” ไม่ให้นำเงินมาโปะเร็วเกินไปนะ

- เมื่อผ่อนไปเรื่อยๆเป็นเวลา 3 ปี ก็สามารถทำการ Re-Finance ได้ โดยกู้ยืมสินเชื่ออันใหม่มาแทน โดยเลือกดอกเบี้ยในอัตราใหม่ที่ถูกกว่าเดิม ช่วยทำให้ลดเงินต้นได้เร็วขึ้น แต่อย่าลืมนะครับว่าการ Re-Finance จะต้องมีค่าใช้จ่ายๆต่างๆ

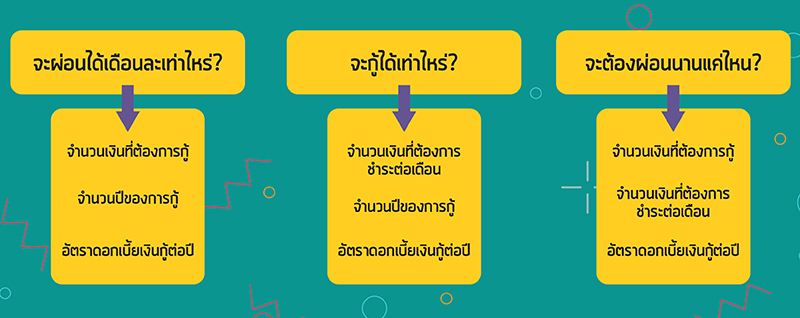

การคิดเงินที่จะต้องผ่อนในแต่ละงวดสามารถทำได้หลายวิธีนะครับ ตั้งแต่ใช้สูตรคำนวณ , ใช้โปรแกรม Excel หรือวิธีง่ายๆเราสามารถเข้าไปตรวจสอบหาเงินงวดที่จะต้องผ่อนการชำระต่อเดือนได้ผ่านโปรแกรมสำเร็จรูปใน Website ซึ่งมีให้เลือกอยู่หลาย Web เหมือนกัน หลักๆเลยคือเราต้องรู้ก่อนว่าเราอยากจะได้ข้อมูลอะไร เช่น อยากรู้ว่าจะผ่อนได้เดือนละเท่าไหร่ ก็ใส่ข้อมูลตามช่องที่สอบถามมาประมาณ 3 อย่าง เช่น จำนวนเงินที่กู้, จำนวนปีที่กู้, อัตราดอกเบี้ย และ เงินงวดที่ต้องผ่อนชำระ หรือถ้าอยากรู้ว่าจะกู้ได้เท่าไหร่ก็ใส่รายละเอียดลงไป 3 อย่างเช่นกัน

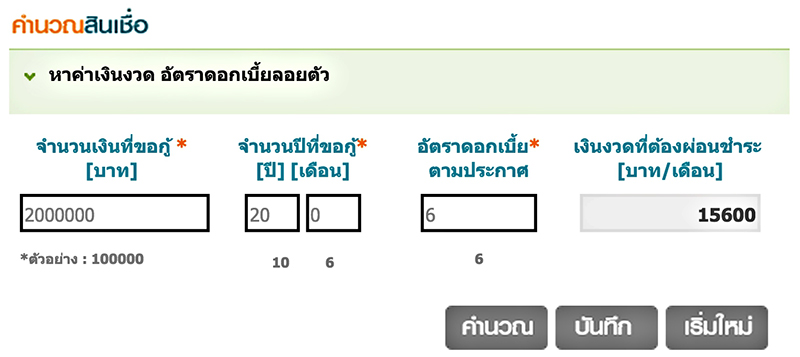

ขอยกตัวอย่างโปรแกรมสำเร็จรูปจากธนาคารอาคารสงเคราะห์ ในช่องอัตราดอกเบี้ยให้ดูในประกาศของธนาคาร ในตัวอย่างจะเป็นการกู้ 2 ล้านบาท ในระยะเวลา 20 ปีดอกเบี้ย 6% เราจะต้องผ่อน 15,600 บาท/เดือน ทีนี้ถ้าเราคิดว่ามันสูงเกินไปก็ลองเพิ่มจำนวนปีดูว่า ผ่อนนานอีกซักหน่อยเป็น 25 หรือ 30 ปี จำนวนเงินจะเหลือเท่าไหร่แล้วเรานั้นผ่อนไหวรึยัง

[Tips] ดอกเบี้ยที่เราเสียให้กับธนาคารสามารถนำเอาไปลดหย่อนภาษีได้นะ โดยลดหย่อนได้สูงสุดถึงปีละ 100,000 บาท ดูรายละเอียดเพิ่มเติมจาก Website ของกรมสรรพากรได้เลย

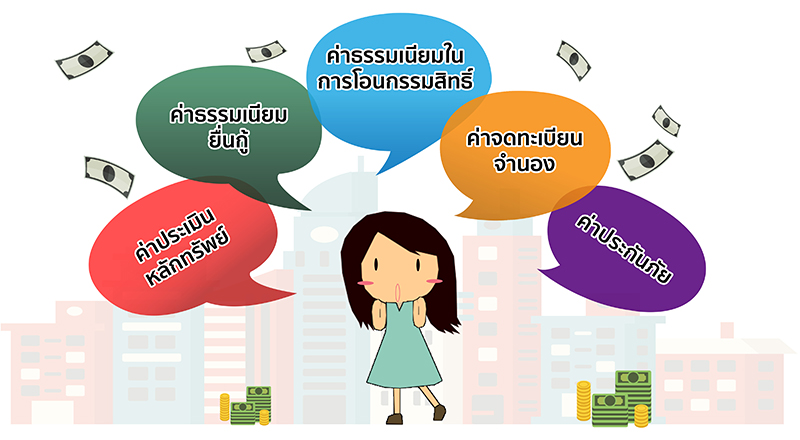

4. ค่าธรรมเนียมและค่าใช้จ่ายต่างๆ

4.1 ค่าประเมินหลักทรัพย์ ประมาณ 2,500 – 3,500 บาท แล้วแต่ธนาคาร

4.2 ค่าธรรมเนียมยื่นกู้ ประมาณ 0.10% – 0.25% บางแห่งยกเว้นเพื่อเป็นการจูงใจผู้กู้

4.3 การจดทะเบียนจำนอง ผู้กู้จะต้องรับผิดชอบในอัตรา 1% (ของวงเงินจำนอง) โดยค่าจดทะเบียนจำนองจะคิดสูงสุดไม่เกิน 200,000 บาท

4.4 ค่าธรรมเนียมในการโอนกรรมสิทธิ์ คือ 2% (ของราคาประเมินกรมที่ดิน, ราคาซื้อขาย) แต่โดยทั่วไป มักจะแบ่งจ่ายกันคนละครึ่ง 1% แล้วแต่จะตกลงกันในสัญญาจะซื้อจะขาย

4.5 ค่าประกันภัยบ้าน ที่อยู่อาศัย แล้วแต่ธนาคาร และระยะเวลาการกู้

4.6 ค่าใช้จ่ายอื่นๆ อาทิเช่น

– ค่าอากรปิดสัญญาสินเชื่อ 2,000 บาท ต่อ 1 บาท เศษของ 2,000 บาท คิด 1 บาท

– ค่าหนังสือ มอบอำนาจหักบัญชีเงินฝาก เพื่อชำระเงินกู้ผ่านบัญชีค่าหนังสือมอบอำนาจต่ออายุกรมธรรม์ประกันภัย โดยเฉลี่ยคิดประมาณ 30-50 บาท ต่อรายการ

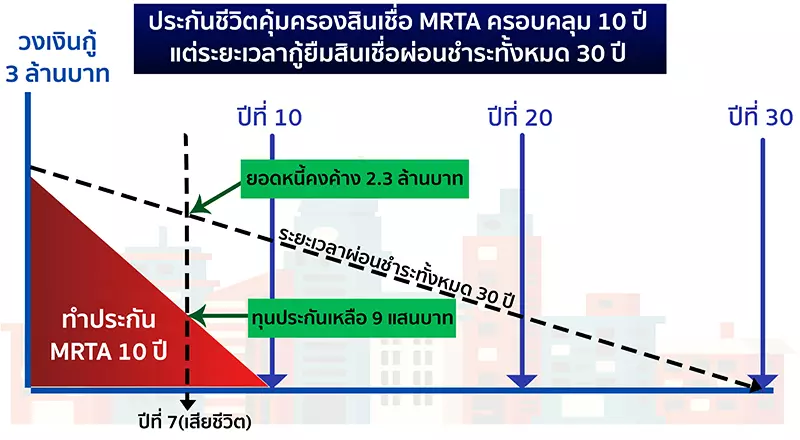

นอกจากนี้ ทางสถาบันการเงินหลายๆแห่งมักจะเสนอขาย ประกันชีวิตคุ้มครองสินเชื่อ แบบ MRTA (Mortgage Redcing Term Assurance) พร้อมกับการขอสินเชื่อนั้น ซึ่งเป็นประกันคุ้มครองความเสี่ยงในกรณีที่ผู้กู้เสียชีวิต โดยที่เงินผ่อนชำระหนี้สินต่อไปจะไม่ตกเป็นของคู่สมรส หรือ ลูกหลาน ซึ่งธนาคารจะรับผิดชอบยอดหนี้ที่ค้างชำระที่เหลือตามทุนประกัน โดยจะไถ่ถอนบ้านจากธนาคาร และโอนกรรมสิทธิ์ให้กับผู้ที่จะได้รับประโยชน์ อีกทั้งธนาคารจะไม่ต้องเอาทรัพย์สินของเราไปขายทอดตลาดเพื่อนนำมาชดเชยหนี้สูญในกรณีที่ผู้กู้ไม่ทำประกันตัวนี้ด้วย แต่ประกันแบบนี้ค่าใช้จ่ายก็สูงอยู่เหมือนกันยิ่งสัญญาครอบคลุมอายุนานๆหลายปีนี่ราคาเอาเรื่องเลยล่ะ มาดูตัวอย่างกันดีกว่าครับ

พี่เสือ(นามสมมติ) กำลังจะกู้ซื้อบ้านแห่งหนึ่ง โดยมีเงินกู้จดจำนองในปีแรก 3 ล้านบาท โดยพี่เสือเลือกทำประกันคุ้มครองสินเชื่อแบบ MRTA เอาไว้สัญญาครอบคลุมเวลา 10 ปี แต่ระยะเวลาผ่อนสินเชื่อที่อยู่อาศัยทั้งหมดคือ 30 ปี ดังนั้นทุนประกันนี้จะไม่ครอบคลุมมูลค่าทรัพย์สินเต็มจำนวน เช่น ถ้าเกิดพี่เสือเกิดอุบัติเหตุเสียชีวิตกระทันหันในปีที่ 7 พี่เสือจะเหลือทุนประกันคุ้มครองแค่ 9 แสนบาท แต่ยอดหนี้คงค้างกับธนาคารคือ 2.3 ล้านบาท ดังนั้นผู้รับผลประโยชน์(ครอบครัวพี่เสือ) จะต้องชำระส่วนต่างจำนวน 1.4 ล้านบาท เพิ่มอยู่ดี

ซึ่งถ้าพี่เสือจะสามารถทำประกัน MRTA แบบสัญญาครอบคลุมตลอดระยะเวลาสัญญา 30 ปี ก็ได้นะครับ แต่เบี้ยประกันนั้นจะสูงมากๆ โดยปกติเจ้าเบี้ยประกันเนี่ย จะชำระกันแค่ครั้งเดียวโดยให้เลือกระยะประกันไปเลย ณ ตอนนั้น เช่น จะเลือกคุ้มครอง 3 ปี, 10 ปี หรือ 15 ปี เป็นต้น ถ้าคำนวนคร่าวๆ ทุนประกันแบบ MRTA วงเงินกู้ 3 ล้านบาท เลือกระยะเวลาคุ้มครองระยะเวลา 10 ปี เบี้ยประกันจะอยู่ที่ประมาณ 1 แสนบาทเลยทีเดียวครับ

แต่.. ประกันแบบ MRTA นี้ ทางธนาคารแห่งประเทศไทยได้ออกกฎหมายมาว่า ห้ามทางสถาบันการเงินบังคับให้ผู้ขอกู้สินเชื่อต้องทำนะครับ หลายคนมักเข้าใจผิด และโดนทางธนาคารชักจูง โน้มน้าว แนวบังคับหน่อยๆ ที่ผ่านมามีการร้องเรียนเกี่ยวกับเรื่องนี้ไปยัง คปภ. (สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย) ทั้งเรื่องเทคนิคการขายของเจ้าหน้าที่สินเชื่อ ที่ทำให้ผู้กู้เข้าใจและรู้สึกว่าต้องทำอย่างหลีกเลี่ยงไม่ได้ หรือบางทีข้อมูลที่ได้รับแจ้งไม่ครบหรือผิดไปจากข้อเท็จจริง

ซึ่งธนาคารมักจะมีส่วนลดอัตราดอกเบี้ยลงเล็กน้อย แต่จะมีเงื่อนไขว่าต้องทำประกันคุ้มครองเป็นสัดส่วนเท่าใดของวงเงินกู้ หรือระยะเวลานานเท่าใด จึงจะเข้าเงื่อนไขที่จะได้รับอัตราดอกเบี้ยพิเศษ อาทิเช่น ถ้าทำประกันตัวนี้พร้อมกับสินเชื่อบ้านที่จะกู้ จะมีการลดดอกเบี้ยเงินกู้ให้ 0.25 – 0.50% หรือให้วงเงินกู้ยืม(ราคาประเมิน)ปล่อยสูงกว่าปกตินั่นเอง เพื่อเอามาดึงดูดให้ลูกค้ามาทำประกันตัวนี้นั่นเอง

ส่วนผู้กู้คนไหนที่วางแผนคิดจะรีไฟแนนซ์ทุกๆ 3 ปี เราก็สามารถเลือกทำประกันแบบ MRTA เพียงแค่ 3 ปี ก็ได้นะครับ เพราะสัญญาประกันชีวิตก็จะหมดตามอายุกู้ยืมธนาคารนั้นๆ

สรุป ประกันแบบ MRTA นั้นเป็นหนึ่งใน Option เสริม ที่ทางฝั่งผู้กู้สามารถเลือกได้นะครับ ว่าจะทำหรือไม่ เหมาะสมกับตัวเราไหม ดังนั้นถ้าเรารู้ทันสินเชื่อตัวนี้จากธนาคารแล้ว จะได้ไม่ต้องมีรายจ่ายเพิ่มขึ้นที่เกินความจำเป็น และถ้าสนใจจะทำจริงๆควรตรวจสอบรายละเอียดและเงื่อนไขกับทางธนาคารให้ชัดเจนก่อน ว่าต้องชำระเบี้ยประกันเท่าไร จะได้วางแผนเตรียมเงินทุนไว้แต่เนิ่นๆด้วย

** มาถึงตอนนี้เราก็พอรู้แล้วว่า ถ้าอยากจะมีที่อยู่อาศัยซักหลังจะซื้อคอนโดหรือว่าบ้านราคาเท่าไหร่ถึงจะกู้ได้ไม่เหนื่อยและเหมาะกับความสามารถในการผ่อนชำระของเรา ต้องเตรียมตัวและค่าใช้จ่ายต่างๆในการกู้อะไรบ้าง เราควรจะต้องคิดดูให้ดีๆก่อนว่าเราสามารถผ่อนไหวจริงๆด้วย ไม่เกินตัวเราจนเกินไป เพราะมันจะเป็นภาระทางการเงินระยะยาว บางคนกู้ 30 ปีนี่เกือบครึ่งชีวิตกันเลยนะครับ

** บทความนี้เป็นส่วนหนึ่งของบทความในหนังสือ มือหนึ่ง VS มือสอง ซึ่งเป็นหนังสือที่รวมเทคนิคที่จะช่วยให้การตัดสินใจเลือกซื้อบ้านของคุณง่ายขึ้น โดยทางเรา ThinkofLiving เขียนและรวบรวมเอาไว้อย่างดี 4 สีทั้งเล่ม ซึ่งผู้อ่านทุกท่านสามารถไปลงทะเบียนรับหนังสือฟรีได้ “คลิกที่นี่” และไปรับหนังสือได้ที่งาน ThinkOfLiving On Sale 2015 ที่ Fashion Hall ชั้น 1 สยามพารากอน วันที่ 19-22 พฤศจิกายน 2558 นี้ แล้วเจอกันนะคร้าบบ