หลายคนคิดว่าการผ่อนบ้านคือ จ่ายไปเรื่อยๆ ตามงวด 20-30 ปี แต่ความจริงแล้ว ถ้าวางแผน “โปะบ้าน” ให้ถูกวิธี เราอาจลดระยะเวลาผ่อนลงได้หลายปี และประหยัดดอกเบี้ยได้เป็นแสนหรือเป็นล้านบาท คำถามคือ….ควรโปะตอนไหน?…โปะเท่าไหร่?…โปะเงินต้นยังไง? แล้วต้องรีไฟแนนซ์ด้วยไหม? บทความนี้จะพาไปดูแบบเข้าใจง่าย พร้อมเทคนิคที่เอาไปใช้ได้จริง ซึ่งเราได้หยิบคำถามยอดฮิตมาตอบกัน ดังนี้ค่ะ

- ทำไมการโปะบ้านถึงช่วยลดดอกเบี้ย?

- โปะบ้านคืออะไร? ต่างจากจ่ายค่างวดล่วงหน้ายังไง?

- 7 วิธีโปะบ้านให้หมดไวแบบใช้ได้จริง

- โปะแบบไหนเหมาะกับใคร?

- ข้อผิดพลาดที่คนโปะบ้านมักทำ

- แจกไฟล์ Excel คำนวณง่ายๆ…ว่าโปะบ้านเท่านี้จะลดดอกเบี้ยได้เท่าไหร่? กี่ปีถึงผ่อนหมด?

ทำไมการโปะบ้านถึงช่วยลดดอกเบี้ย?

“หลักการสำคัญคือ ดอกเบี้ยบ้านคิดจากเงินต้นคงเหลือ” หมายความว่า หากเงินต้นเหลือมาก ดอกเบี้ยที่ต้องจ่ายก็จะมากตามไปด้วย แต่ถ้าเราสามารถลดเงินต้นได้เร็ว ดอกเบี้ยที่ธนาคารนำมาคำนวณในงวดถัด ๆ ไปก็จะลดลงด้วย

ในช่วงแรกของการผ่อนบ้าน ค่างวดที่เราจ่ายไปแต่ละเดือนมักถูกแบ่งไปเป็น “ดอกเบี้ย” ในสัดส่วนที่สูงกว่า “เงินต้น” เช่น จ่ายค่างวดเดือนละ 15,000 บาท อาจเป็นดอกเบี้ยไปแล้วเกือบ 10,000 บาท เหลือตัดเงินต้นจริงเพียงไม่กี่พันบาทเท่านั้น ทำให้เงินต้นลดช้า และยิ่งเงินต้นลดช้า ดอกเบี้ยรวมตลอดสัญญาก็ยิ่งสูง

การโปะบ้านจึงเข้ามาช่วยตรงนี้ เพราะเงินที่เราโปะเพิ่มเข้าไปมักถูกนำไปลดเงินต้นโดยตรง เมื่อเงินต้นลดลงเร็ว ดอกเบี้ยในงวดต่อ ๆ ไปก็จะลดลงตาม ทำให้ในแต่ละเดือนมีเงินไปตัดเงินต้นมากขึ้นเรื่อย ๆ และช่วยให้ระยะเวลาผ่อนสั้นลงได้

อีกประเด็นสำคัญคือ ยิ่งโปะเร็ว ยิ่งคุ้มกว่าโปะช่วงท้ายสัญญา เพราะช่วงต้นสัญญาเป็นช่วงที่เงินต้นยังสูง ดอกเบี้ยที่ต้องจ่ายจึงสูงตาม หากเราโปะตั้งแต่ช่วงแรก จะช่วยลดฐานเงินต้นได้เร็ว และลดดอกเบี้ยที่จะเกิดขึ้นในอนาคตได้มากกว่า ในทางกลับกัน หากมาโปะช่วงท้ายๆ แม้จะช่วยให้ปิดหนี้เร็วขึ้น แต่ช่วยประหยัดดอกเบี้ยได้ไม่มากเท่าช่วงแรก เพราะดอกเบี้ยส่วนใหญ่ถูกจ่ายไปแล้ว

สรุปง่าย ๆ คือ การโปะบ้านช่วยลดดอกเบี้ย เพราะเป็นการลดเงินต้นให้เร็วขึ้น และเมื่อเงินต้นลด ดอกเบี้ยที่คำนวณจากเงินต้นก็ลดลงตาม ยิ่งเริ่มโปะเร็วและทำอย่างสม่ำเสมอ ก็ยิ่งช่วยประหยัดดอกเบี้ยรวม และทำให้หมดหนี้บ้านได้ไวขึ้นอย่างเห็นผล

โปะบ้านคืออะไร? ต่างจากจ่ายค่างวดล่วงหน้ายังไง?

โปะบ้าน คือการจ่ายเงินเพิ่มจากค่างวดปกติ โดยมีเป้าหมายให้ธนาคารนำเงินส่วนที่จ่ายเพิ่มไป ตัดเงินต้น โดยตรง เมื่อเงินต้นลดลง ดอกเบี้ยที่คิดจากเงินต้นคงเหลือก็จะลดลงตาม ช่วยให้ประหยัดดอกเบี้ยและมีโอกาสผ่อนหมดเร็วขึ้น

แต่สิ่งที่ต้องระวังคือ เงินที่จ่ายเพิ่มอาจไม่ได้ถูกนำไปตัดเงินต้นเสมอไป หากเราไม่ได้แจ้งธนาคารให้ชัดเจน บางกรณีระบบอาจบันทึกเป็น ค่างวดล่วงหน้าแทน ดังนั้น ถ้าต้องการโปะบ้านให้ได้ผลจริง ควรแจ้งธนาคารทุกครั้งว่า เงินส่วนที่จ่ายเพิ่มต้องการให้นำไปตัดเงินต้น ไม่ใช่จ่ายค่างวดล่วงหน้า และควรตรวจสอบใบเสร็จหรือรายการชำระเงินหลังจ่ายทุกครั้ง เพื่อให้แน่ใจว่าเงินถูกนำไปลดเงินต้นตามที่ต้องการจริง ๆ

ดังนั้น ถ้าต้องการโปะบ้านให้ได้ผลจริง ควรแจ้งธนาคารทุกครั้งว่า เงินส่วนที่จ่ายเพิ่มต้องการให้นำไปตัดเงินต้น ไม่ใช่จ่ายค่างวดล่วงหน้า และควรตรวจสอบใบเสร็จหรือรายการชำระเงินหลังจ่ายทุกครั้ง เพื่อให้แน่ใจว่าเงินถูกนำไปลดเงินต้นตามที่ต้องการจริง ๆ

7 วิธีโปะบ้านให้หมดไวแบบใช้ได้จริง

วิธีที่ 1: โปะเพิ่มทุกเดือน แม้เริ่มจากเงินไม่เยอะ

โปะเงินต้น คือ การจ่ายค่าผ่อนบ้านให้มากขึ้นในทุกๆ เดือน เช่น หากธนาคารกำหนดให้ผ่อนเดือนละ 20,000 บาท เราก็โปะเพิ่มลงไปเท่าไหร่ก็ได้เอาตามที่เราจ่ายไหวนะคะ จากที่ลองคำนวณดูหากเราโปะเพิ่มทุกๆ เดือน เดือนละ 50% ถ้าจากเดิมเคยผ่อน 20,000 บาทก็เพิ่มเป็น 30,000 บาท จะสามารถลดเวลาผ่อนบ้านได้ครึ่งนึงเลยทีเดียว

ตัวอย่างคำนวณ โปะบ้านแล้วประหยัดได้แค่ไหน

- งวดที่ 1 : จากยอดกู้ 5 ล้านบาท คุณเฮเคียวผ่อนงวดแรกมา 26,350 บาท เงินก้อนนี้จะถูกแบ่งออกเป็น 2 ส่วน ส่วนแรกเลยจะไปหักดอกเบี้ยก่อนจำนวน 12,329 บาท และส่วนที่เหลือจึงไปหักเงินต้น 14,021 บาท ทำให้เหลือเงินต้นที่คุณเฮเคียวกู้กับธนาคารอยู่ที่ 4,985,979 บาท

- งวดที่ 2 : ยอดกู้จะเหลือ 4,985,979 บาทแล้ว เมื่อคุณเฮเคียวผ่อนงวดที่ 2 มา 26,350 บาท ก็จะไปตัดดอกเบี้ย 12,294 บาท (สังเกตดูว่าดอกเบี้ยจะลดลงตามยอดเงินกู้ที่เหลือนะคะ) และไปตัดเงินต้น 14,056 บาท คุณเฮเคียวก็จะมียอดกู้คงเหลือกับธนาคารอยู่ที่ 4,971,923 บาท

- งวดที่ 3 : จะมียอดกู้เหลือ 4,971,923 บาท ดอกเบี้ยที่ถูกหักเหลือ 12,260 บาท ก็ลดลงตามเงินต้นไปด้วย และสังเกตดูว่าเงินผ่อนของคุณเฮเคียวที่ไปตัดเงินต้น 14,090 บาท ก็จะเพิ่มขึ้นทุกงวดๆ ทำให้ยิ่งจ่ายมากยิ่งตัดเงินต้นได้มาก ภาระหนี้ก็จะยิ่งหมดไวขึ้นค่ะ

เรามาลองคิดกันเล่นๆ ดีกว่าว่า ถ้าเราผ่อนบ้านโดยไม่โปะเลย เงินที่เราต้องจ่ายไปกับค่าบ้านทั้งหมดจะเป็นราคาเท่าไหร่

คำนวณให้ดูว่าถ้าจ่ายตามแผนปกติของธนาคารที่ 30 ปี คุณเฮเคียวจะต้องจ่ายค่าผ่อนบ้านไปทั้งหมด เท่ากับ 9,467,673 บาท ประมาณเท่านึงของราคาบ้านเลยนะคะ เราจึงแนะนำว่าหากใครอยากผ่อนบ้านให้หมดเร็วๆ เนี่ย ก็ใช้วิธีโปะช่วยได้นะคะ แล้วโปะกี่ % จะช่วยลดภาระได้เท่าไหร่บ้าง เราคำนวณมาให้แล้ว ไปดูกันเลยค่ะ

เราลองคำนวณการโปะเพิ่มออกมาให้ดูตั้งแต่ 10% – 50% นะคะ จากแบบผ่อนปกติ ถ้าไม่โปะเลย จะใช้เวลาผ่อน 30 ปี ต้องจ่ายเงินทั้งหมด 9,467,673 บาท

- โปะเพิ่ม 10% (2,635 บาท) ใช้เวลาผ่อนเหลือ 24 ปี 3 เดือน ประหยัดไป 1,058,737 บาท

- โปะเพิ่ม 20% (5,270 บาท) ใช้เวลาผ่อนเหลือ 20 ปี 5 เดือน ประหยัดไป 1,720,773 บาท

- โปะเพิ่ม 30% (7,905 บาท) ใช้เวลาผ่อนเหลือ 18 ปี 1 เดือน ประหยัดไป 2,152,332 บาท

- โปะเพิ่ม 40% (10,540 บาท) ใช้เวลาผ่อนเหลือ 16 ปี 1 เดือน ประหยัดไป 2,477,821 บาท

- โปะเพิ่ม 50% (13,175 บาท) ใช้เวลาผ่อนเหลือ 14 ปี 6 เดือน ประหยัดไป 2,727,194 บาท

วิธีที่ 2: ใช้โบนัส เงินคืนภาษี หรือรายได้พิเศษมาโปะ

สำหรับคนที่อยากโปะบ้าน แต่ไม่อยากเพิ่มภาระรายเดือน การใช้เงินก้อนที่ได้เป็นครั้งคราว เช่น โบนัส เงินคืนภาษี หรือรายได้พิเศษ ถือเป็นวิธีที่เหมาะมาก เพราะไม่กระทบกับค่าใช้จ่ายประจำ และยังช่วยลดเงินต้นได้เร็วขึ้น

แหล่งเงินที่สามารถนำมาโปะบ้านได้ เช่น โบนัสประจำปี ค่าคอมมิชชั่น เงินคืนภาษี รายได้เสริม เงินปันผล หรือเงินออมส่วนเกิน เงินเหล่านี้แม้ไม่ได้เข้ามาทุกเดือน แต่หากนำบางส่วนไปตัดเงินต้น ก็ช่วยลดดอกเบี้ยในอนาคตและทำให้ผ่อนบ้านหมดเร็วขึ้นได้

เทคนิคที่แนะนำคือ แบ่งเงินก้อนออกเป็น 3 ส่วน ได้แก่ ส่วนแรกนำไปโปะหนี้บ้าน เพื่อลดเงินต้น ส่วนที่สองเก็บไว้เป็นเงินสำรองฉุกเฉิน และส่วนที่สามใช้จ่ายหรือให้รางวัลตัวเอง วิธีนี้ช่วยให้เราโปะบ้านได้อย่างมีวินัย โดยไม่รู้สึกกดดันเกินไป

วิธีที่ 3: โปะช่วงต้นสัญญาให้มากที่สุด

ช่วง 3–5 ปีแรกของการผ่อนบ้าน เป็นช่วงที่การโปะบ้านให้ผลค่อนข้างมาก เพราะในช่วงนี้เงินต้นยังเหลือสูง ทำให้ดอกเบี้ยที่ธนาคารคำนวณในแต่ละงวดสูงตามไปด้วย ค่างวดที่จ่ายไปจึงมักถูกนำไปจ่ายดอกเบี้ยเป็นสัดส่วนมากกว่าเงินต้น

หากมีเงินก้อน การนำมาโปะบ้านตั้งแต่ช่วงปีแรก ๆ มักคุ้มกว่าการรอไปโปะช่วงท้ายสัญญา เพราะเงินที่โปะจะช่วยลดเงินต้นได้เร็ว เมื่อเงินต้นลดลง ดอกเบี้ยในงวดถัด ๆ ไปก็ลดลงตาม ส่งผลให้ประหยัดดอกเบี้ยรวมได้มากขึ้น และอาจช่วยให้ผ่อนหมดเร็วขึ้นด้วย

ดังนั้น หากมีโบนัส เงินเก็บ หรือรายได้พิเศษในช่วงต้นของการกู้บ้าน การแบ่งบางส่วนมาโปะเพื่อตัดเงินต้นถือเป็นทางเลือกที่น่าสนใจ โดยเฉพาะคนที่ต้องการลดภาระดอกเบี้ยระยะยาวให้ได้มากที่สุด

สรุปง่าย ๆ คือ ยิ่งโปะเร็ว ยิ่งช่วยลดดอกเบี้ยได้มาก เพราะช่วงต้นสัญญาเป็นช่วงที่เงินต้นยังสูง การรีบลดเงินต้นตั้งแต่เนิ่น ๆ จึงช่วยให้ประหยัดเงินได้มากกว่าการรอไปโปะในภายหลัง

วิธีที่ 4: เช็กเงื่อนไขก่อนโปะ

ก่อนตัดสินใจโปะบ้าน ควรตรวจสอบเงื่อนไขกับธนาคารให้ชัดเจนก่อนทุกครั้ง เพราะสินเชื่อบ้านแต่ละสัญญาอาจมีข้อกำหนดไม่เหมือนกัน บางธนาคารสามารถโปะเพิ่มได้ทันทีโดยไม่มีค่าธรรมเนียม แต่บางสัญญาอาจมีเงื่อนไขจำกัด เช่น ต้องผ่อนไปแล้วครบระยะเวลาที่กำหนด หรือห้ามโปะเกินจำนวนที่ระบุในช่วงปีแรก ๆ

สิ่งสำคัญที่ควรถามธนาคารคือ สามารถโปะได้เมื่อไหร่ โปะได้สูงสุดเท่าไหร่ เงินที่โปะจะถูกนำไปตัดเงินต้นทันทีหรือไม่ และมีค่าธรรมเนียมหรือค่าปรับใด ๆ หรือเปล่าหากต้องการปิดบัญชีก่อนกำหนด เพราะบางสัญญาอาจมีค่าปรับหากปิดหนี้เร็วเกินไป หรือรีไฟแนนซ์ก่อนครบกำหนดตามเงื่อนไข

ดังนั้น ก่อนนำเงินก้อนไปโปะบ้าน ควรอ่านสัญญาเงินกู้ให้ละเอียด และสอบถามเจ้าหน้าที่ธนาคารโดยตรง เพื่อให้แน่ใจว่าเงินที่จ่ายเพิ่มจะช่วยลดเงินต้นจริง และไม่เกิดค่าใช้จ่ายแฝงที่ทำให้การโปะบ้านไม่คุ้มอย่างที่คิด

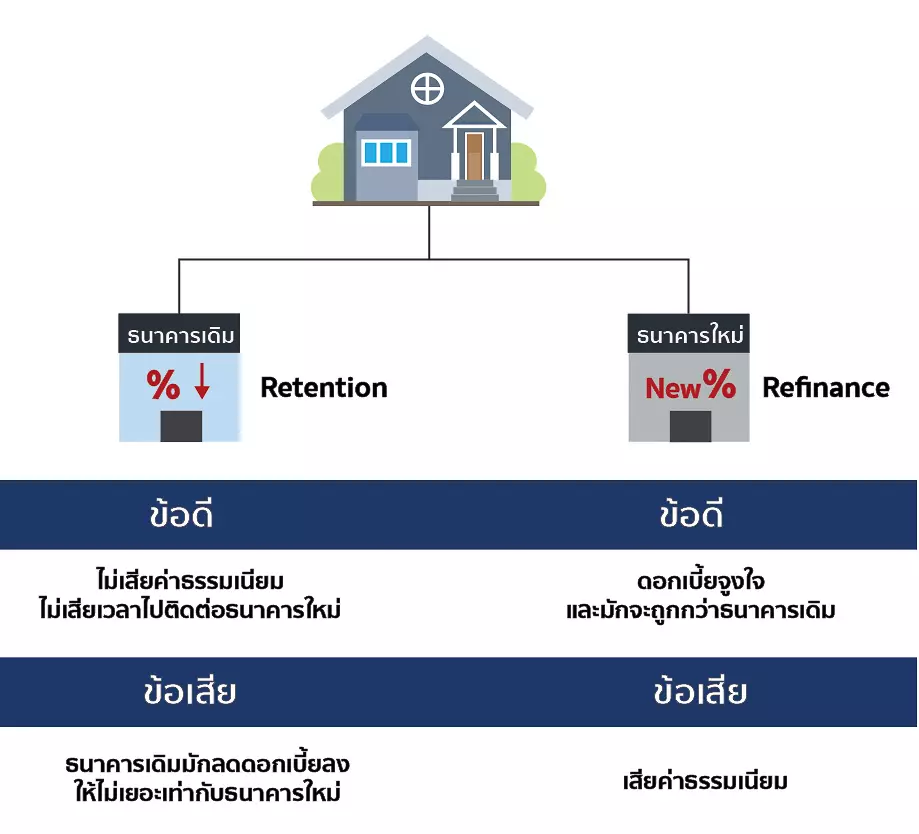

วิธีที่ 5: รีไฟแนนซ์เมื่อดอกเบี้ยเริ่มสูง

วิธีนี้จะช่วยลดอัตราดอกเบี้ยให้กับเราได้ ส่วนใหญ่แล้วเรามักจะได้อัตราดอกเบี้ยต่ำๆ แค่ในช่วง 3 ปีแรก หลังจากนั้นจะสูงขึ้นมากทีเดียว การขอ Refinance กับธนาคารใหม่ ก็คือการเปลี่ยนเจ้าหนี้นั่นแหละ ซึ่งเจ้าหนี้รายใหม่ก็มักจะเสนออัตราดอกเบี้ยที่ถูกกว่าเจ้าเดิม เพื่อให้เราย้ายไปเป็นลูกหนี้เค้าค่ะ หรืออีกวิธีคือการ Retention กับธนาคารเดิม ก็ไม่ต้องเปลี่ยนเจ้าหนี้ เพียงแต่ยื่นเรื่องขอลดดอกเบี้ยเท่านั้น

วิธี Retention และ Refinance มีเป้าหมายเพื่อลดดอกเบี้ยในการผ่อนบ้านเหมือนกัน จะต่างกันแค่ Retention เป็นการขอปรับลดอัตราดอกเบี้ยกับธนาคารที่เป็นเจ้าหนี้เราปัจจุบัน ส่วน Refinance เป็นการขอย้ายไปผ่อนกับธนาคารอื่นที่ให้อัตราดอกเบี้ยถูกกว่าธนาคารเดิมของเรา ซึ่งทั้ง 2 แบบก็มีข้อดีข้อเสีย ดังนี้

- Retention

- ข้อดี คือ ไม่เสียค่าธรรมเนียมในการยื่นกู้ใหม่ และไม่ต้องไปเสียเวลายื่นเรื่องกับธนาคารใหม่ เพราะเราขอลดดอกเบี้ยจากธนาคารเดิมเลย

- ข้อเสีย คือ ธนาคารเดิมมักจะลดดอกเบี้ยลงให้ไม่เยอะ ไม่ดึงดูดใจเท่ากับ Refinance แต่อันนี้ก็ขึ้นกับประวัติในการชำระของเราด้วยนะ ถ้าตรงต่อเวลาทุกครั้งก็อาจสามารถต่อรองได้อีก

- ข้อดี คือ ธนาคารใหม่ที่เราไปขอยื่นกู้มักจะให้ดอกเบี้ยที่ถูกกว่าธนาคารเดิม ยิ่งถ้าเรามีประวัติเป็นลูกหนี้ที่ดีด้วยแล้ว เราก็จะมีสิทธิในการต่อรองอัตราดอกเบี้ยให้ถูกได้มากกว่า

- ข้อเสีย คือ Refinance จะต้องเสียค่าธรรมเนียมในการยื่นกู้ใหม่ ซึ่งจะมีค่าธรรมเนียม* เหมือนตอนที่เรายื่นกู้ครั้งแรกแหละค่ะ ต้องรอเวลาให้ธนาคารพิจารณาและดูประวัติการจ่ายเงินของเราร่วมด้วย

*ค่าธรรมเนียมสำหรับการ Refinance ก็จะมี

- ค่าประเมินราคา = ประมาณ 2,000-3,000 บาท

- ค่าจดจำนอง 1% ของวงเงินกู้

- ค่าอากรแสตมป์ 0.05% ของวงเงินกู้

- ค่าธรรมเนียมการยื่นกู้ หรือค่าธรรมเนียมอื่นๆ ของธนาคาร

- ค่าประกัน MRTA = แล้วแต่เรทของบริษัทประกันที่ร่วมกับธนาคารนั้นๆ

- ค่าประกันอัคคีภัย = แล้วแต่เรทของธนาคารนั้นๆ

**แต่ส่วนใหญ่ธนาคารจะมีโปรโมชั่น ฟรีค่าประเมินราคา, ค่าอากรแสตมป์, ค่าประกันอัคคีภัย เป็นต้น

สำหรับการ Refinance จะมีให้เลือกหลายรูปแบบ เช่น แบบเสียค่าจดจำนอง/ฟรีค่าจดจำนอง มีแบบทำประกัน MRTA/แบบไม่ทำประกัน MRTA และแบบดอกเบี้ยคงที่/ดอกเบี้ยลอยตัว

ซึ่งทางทีมงานมีบทความเรื่องการ Refinance ไว้อย่างละเอียดแล้ว คลิกเพื่อเข้าไปอ่านต่อได้เลยค่ะ “รู้จัก “Refinance” การย้ายหนี้บ้านไปธนาคารใหม่เพื่อเสียดอกเบี้ยต่ำกว่าเดิม”

ตัวอย่างของคุณเฮเคียวคนดีคนเดิม ผ่อนบ้านกับธนาคาร A ยอดเงินต้นอยู่ที่ 5 ล้านบาท อัตราดอกเบี้ย 1-3 ปีแรก อยู่ที่ 3% ต่อปีคงที่ จากนั้นปีที่ 4 เป็นต้นไปอัตราดอกเบี้ยขึ้นเป็น 5.5% คงที่ คุณเฮเคียวจะต้องจ่ายเงินผ่อนทั้งหมด 30 ปีอยู่ที่ 9,467,673 บาท

แต่ถ้าคุณเฮเคียวเลือก Refinance กับธนาคารใหม่ สมมติว่าต่อรองได้อัตราดอกเบี้ยเขยิบขึ้นมาจากเดิมนิดหน่อยที่ 4% ต่อปีคงที่ แล้วเมื่อครบทุกๆ 3 ปี ก็ทำการ Refinance ใหม่ จะช่วยให้คุณเฮเคียวผ่อนบ้านได้หมดภายใน 23 ปี 9 เดือน และประหยัดเงินไปได้ 1,963,362 บาท เลยนะคะ อย่างไรก็ตามก็จะมีค่าธรรมเนียมในการ Refinance ด้วย ก็ลองเทียบดูว่าจะคุ้มกันไหม ซึ่งต้องดูเป็นทีละกรณีไปนะคะ

วิธีที่ 6: อย่าโปะจนเงินสำรองหมด

แม้การโปะบ้านจะช่วยลดเงินต้น ประหยัดดอกเบี้ย และทำให้ผ่อนหมดเร็วขึ้น แต่สิ่งสำคัญที่ไม่ควรมองข้ามคือ “สภาพคล่อง” เพราะถ้าเอาเงินทั้งหมดไปโปะบ้านจนเงินสำรองหมด อาจทำให้ชีวิตการเงินเสี่ยงเกินไป

ก่อนโปะบ้าน ควรมีเงินสำรองฉุกเฉินอย่างน้อย 3–6 เดือนของค่าใช้จ่ายจำเป็น เช่น ค่าผ่อนบ้าน ค่าน้ำ ค่าไฟ ค่าอาหาร ค่าเดินทาง และประกันต่าง ๆ เพื่อรองรับเหตุไม่คาดคิด เช่น ตกงาน เจ็บป่วย รถเสีย หรือมีค่าใช้จ่ายกะทันหัน

สำหรับคนที่มีรายได้ไม่แน่นอน เช่น ฟรีแลนซ์ เจ้าของธุรกิจ หรือคนที่รายได้ขึ้นอยู่กับค่าคอมมิชชั่น อาจควรเพิ่มเงินสำรองเป็น 6–12 เดือน เพื่อให้มีเวลารับมือหากรายได้สะดุด

เหตุผลคือ หากเราโปะบ้านจนเงินสดในมือหมด แล้วเกิดเหตุฉุกเฉินขึ้น อาจจำเป็นต้องไปกู้เงินใหม่ เช่น สินเชื่อส่วนบุคคล บัตรกดเงินสด หรือบัตรเครดิต ซึ่งมักมีดอกเบี้ยสูงกว่าสินเชื่อบ้านมาก สุดท้ายอาจกลายเป็นว่าประหยัดดอกเบี้ยบ้านได้ แต่ต้องไปจ่ายดอกเบี้ยหนี้ใหม่ที่แพงกว่าแทน

การโปะบ้านจึงควรทำอย่างพอดี โดยแบ่งเงินไว้ทั้งสำหรับลดหนี้และรักษาสภาพคล่องไปพร้อมกัน เพราะ การโปะบ้านที่ดี ไม่ใช่โปะให้หมดเร็วที่สุดอย่างเดียว แต่ต้องไม่ทำให้ชีวิตการเงินตึงเกินไป

วิธีที่ 7: จ่ายหนี้ให้ตรงเวลา

การจ่ายหนี้บ้านให้ตรงเวลาเป็นเรื่องสำคัญมาก เพราะนอกจากช่วยป้องกันไม่ให้เราเสียค่าปรับหรือดอกเบี้ยเพิ่มโดยไม่จำเป็นแล้ว ยังเป็นการรักษาประวัติเครดิตของตัวเราเองด้วย

ทุกครั้งที่เราผ่อนบ้านตรงตามกำหนด จะช่วยสร้างภาพลักษณ์ว่าเราเป็นลูกหนี้ที่มีวินัยและมีความรับผิดชอบ ซึ่งประวัติการชำระหนี้นี้มีผลมากในอนาคต โดยเฉพาะเมื่อถึงเวลาที่เราต้องการ Refinance ไปธนาคารใหม่ หรือทำ Retention เพื่อขอลดดอกเบี้ยกับธนาคารเดิม

ธนาคารมักพิจารณาประวัติการจ่ายเงินประกอบการอนุมัติและการเสนอเงื่อนไขต่าง ๆ หากเราจ่ายตรงเวลามาตลอด ไม่มีประวัติค้างชำระ ก็มีโอกาสได้รับข้อเสนอที่ดีขึ้น หรือมีอำนาจต่อรองดอกเบี้ยได้มากกว่าเดิม

สรุปคือ การจ่ายหนี้ให้ตรงเวลาไม่ใช่แค่ช่วยไม่ให้เสียเงินเพิ่ม แต่ยังช่วยรักษาเครดิตและเพิ่มโอกาสทางการเงินในอนาคตไม่ว่าจะเป็นธนาคารเดิมหรือธนาคารใหม่ ลูกหนี้ที่มีประวัติดีย่อมเป็นที่ต้องการเสมอค่ะ

สำหรับบทความนี้เรามีตัวอย่างของคุณยูจินที่ใช้ทั้ง 3 วิธีควบคู่กัน คือทั้งโปะเพิ่ม, Refinance ทุกๆ 3 ปี และจ่ายหนี้ให้ตรงเวลา ทำให้สามารถปลดภาระหนี้บ้านได้ภายใน 15 ปีค่ะ

ตัวอย่างของคุณยูจิน กู้ธนาคารซื้อบ้านราคา 5 ล้านบาท ธนาคารให้ผ่อนงวดละ 26,350 บาท ซึ่งคุณยูจินตัดสินใจโปะเพิ่มงวดละ 9,650 บาท (ประมาณ 27%) รวมเป็นเงินผ่อนงวดละ 36,000 บาท ใน 1-3 ปีแรกธนาคารให้อัตราดอกเบี้ย 3% ต่อปีคงที่ ผ่อนมา 3 ปี คุณยูจินได้ทำการ Refinance กับธนาคารใหม่ ได้อัตราดอกเบี้ย 4% ต่อปีคงที่ และเมื่อครบ 3 ปีก็จะ Refinance ใหม่เรื่อยๆ ซึ่งคุณยูจินบอกว่าเธอจ่ายหนี้ตรงตามเวลาตลอดเลยนะคะ ทำให้เธอสามารถทำเรื่อง Refinance ได้อัตราดอกเบี้ยที่ไม่สูงมากได้อยู่ตลอด

คุณยูจินสามารถหมดภาระหนี้บ้าน 5 ล้านภายใน 15 ปี โดยเสียค่าผ่อนบ้านทั้งหมด 6,457,045 บาท และมีค่าธรรมเนียมในการ Refinance ประมาณ 125,911 บาท (เป็นยอดที่ยังไม่รวมค่าธรรมเนียมการยื่นกู้ ค่าทำประกัน MRTA และค่าประกันอัคคีภัย เพราะแล้วแต่เรทของธนาคารนั้นๆ) รวมทั้งหมดเป็นราคาบ้านที่แท้จริง คือ 6,582,956 บาท

โปะแบบไหนเหมาะกับใคร

เทคนิคดีๆ ที่เรานำมาฝากกันคือ วิธีโปะบ้านที่เหมาะกับแต่ละคนค่ะ

ข้อผิดพลาดที่คนโปะบ้านมักทำ

- โปะโดยไม่แจ้งธนาคารว่าให้ตัดเงินต้น เงินที่จ่ายเพิ่มอาจถูกนับเป็น “ค่างวดล่วงหน้า” ทำให้ไม่ได้ช่วยลดดอกเบี้ยเท่าที่ควร ควรแจ้งทุกครั้งว่าต้องการนำเงินไป “ตัดเงินต้น”

- โปะจนเงินฉุกเฉินหมด ไม่ควรเอาเงินทั้งหมดไปโปะบ้านจนไม่มีสภาพคล่อง ควรมีเงินสำรองอย่างน้อย 3–6 เดือน หากรายได้ไม่แน่นอน ควรสำรอง 6–12 เดือน

- ไม่เช็กค่าปรับหรือเงื่อนไขสัญญา บางสัญญาอาจมีค่าปรับหากปิดบัญชีก่อนกำหนด หรือมีข้อจำกัดเรื่องการโปะในช่วงปีแรกๆ ควรถามธนาคารให้ชัดก่อนโปะเงินก้อน

- ไม่รีไฟแนนซ์เมื่อดอกเบี้ยสูงขึ้น หลังหมดช่วงดอกเบี้ย Promotion ดอกเบี้ยอาจปรับสูงขึ้น ควรเปรียบเทียบการทำ Retention กับธนาคารเดิมหรือ Refinance ไปธนาคารใหม่ เพื่อลดภาระดอกเบี้ย

- เอาเงินไปโปะบ้าน ทั้งที่ยังมีหนี้ดอกเบี้ยสูง เช่น บัตรเครดิต บัตรกดเงินสด หรือสินเชื่อส่วนบุคคล หนี้เหล่านี้มักมีดอกเบี้ยสูงกว่าสินเชื่อบ้านมาก ควรจัดการหนี้ดอกเบี้ยสูงก่อน อาจคุ้มกว่า

- ดูแต่ค่างวดต่ำ แต่ไม่ดูดอกเบี้ยรวม ค่างวดต่ำอาจทำให้ผ่อนนานขึ้นและเสียดอกเบี้ยรวมมากกว่าเดิม ควรดูทั้งค่างวด ระยะเวลาผ่อน และดอกเบี้ยรวม

- ไม่เคยขอตารางผ่อนใหม่หลังโปะเงินก้อน หลังโปะเงินก้อน ควรขอตารางผ่อนใหม่จากธนาคารเพื่อดูว่าเงินต้นลดลงเท่าไร ดอกเบี้ยลดลงแค่ไหนและระยะเวลาผ่อนเปลี่ยนไปอย่างไร

สุดท้ายนี้เราคิดว่าการโปะบ้านไม่จำเป็นต้องเริ่มจากเงินก้อนใหญ่นะคะ ใช้เงินส่วนเกินเล็กๆ โปะอย่างต่อเนื่องก็ช่วยได้ ถ้าเป้าหมายคือ หมดหนี้ไวขึ้น ประหยัดดอกเบี้ย และไม่ทำให้ชีวิตการเงินตึงเกินไป ก็ฝากไว้ 5 ข้อนี้นะคะ

- โปะเพื่อตัดเงินต้น แจ้งธนาคารให้ชัดเจนว่าเงินที่จ่ายเพิ่มต้องการนำไป “ตัดเงินต้น” ไม่ใช่จ่ายเป็นค่างวดล่วงหน้า

- เริ่มโปะให้เร็ว โดยเฉพาะช่วงต้นสัญญา 3–5 ปีแรกเพราะเงินต้นยังสูง ดอกเบี้ยจึงเยอะ ยิ่งลดเงินต้นเร็ว ยิ่งประหยัดดอกเบี้ยได้มาก

- เพิ่มค่างวดหรือใช้เงินก้อนมาโปะ อาจเพิ่มค่างวดรายเดือนเท่าที่ไหว หรือใช้โบนัส เงินคืนภาษี ค่าคอมมิชชั่น รายได้เสริมมาโปะ ไม่จำเป็นต้องเป็นเงินก้อนใหญ่ แค่ทำสม่ำเสมอก็ช่วยได้

- เช็กดอกเบี้ยและพิจารณารีไฟแนนซ์ เมื่อหมดช่วงดอกเบี้ย Promotion 3 ปี ควรตรวจสอบอัตราดอกเบี้ยใหม่ เปรียบเทียบการทำ Retention กับธนาคารเดิม หรือ Refinance ไปธนาคารใหม่เพื่อช่วยลดภาระดอกเบี้ยระยะยาว

- อย่าโปะจนเงินสำรองหมด ควรมีเงินสำรองฉุกเฉินอย่างน้อย 3–6 เดือน หากรายได้ไม่แน่นอน ควรสำรอง 6–12 เดือน อย่าเอาเงินทั้งหมดไปโปะบ้านจนไม่มีสภาพคล่อง