“บ้าน” ถือเป็นภาระ/หนี้ก้อนใหญ่ที่สุดในชีวิตของใครหลายๆคน ซึ่งระยะในการผ่อนก็อาจกินเวลานาน 30 – 40 ปี เรียกได้ว่าถ้าซื้อตอนเพิ่งเรียนจบใหม่ กว่าจะได้เป็นชื่อเจ้าของหลังโฉนดจริงๆ อายุก็ปาเข้าไป 50 – 60 กันเลยทีเดียวครับ ซึ่งในระหว่างทางที่กำลังผ่อนอยู่นี่แหละ ที่อาจเกิดเหตุการณ์ไม่คาดคิดต่างๆนาๆขึ้นได้ตลอดเลย

อย่างเช่นวิกฤต COVID-19 ในปัจจุบัน ที่ส่งผลกระทบต่อภาวะเศรษฐกิจและผู้คนมากมายทั่วโลก บางคนถูกลดเงินเดือน บางคนถูกเลิกจ้าง/ตกงาน สิ่งเหล่านี้ทำให้เราสูญเสียรายได้ ขาดสภาพคล่องทางการเงิน และไม่มีความสามารถในการผ่อนชำระหนี้กับธนาคารต่างๆได้เหมือนเดิม ซึ่งหากเป็นเช่นนั้นเราจะทำอย่างไรได้บ้าง?

โดยบทความนี้ผมจะขอแบ่งการอธิบายออกตามสภาวการณ์ของผู้เป็นลูกหนี้ (หรือตัวเราเอง) เริ่มตั้งแต่การจ่ายหนี้ได้เป็นปกติ เริ่มฝืดเคือง ไปจนถึงจ่ายไม่ไหว และมีการค้างจ่ายค่างวด 3 เดือน จนกลายเป็นหนี้เสีย (NPL) และเกิดปัญหาการยึดทรัพย์ตามมา ซึ่งเราก็ควรที่จะเลือกใช้เครื่องมือให้ตรงกับสถานการณ์ของตัวเราเอง เพื่อที่จะได้แก้ปัญหาได้อย่างถูกต้อง ดังนี้

- คนที่ถูกลดเงินเดือน หรือมีรายได้ลดน้อยลง

- คนที่ถูกเลิกจ้าง ตกงาน หรือไม่มีรายได้เลย

- คนที่ถูกฟ้อง/ยึดทรัพย์สิน ขายทอดตลาด

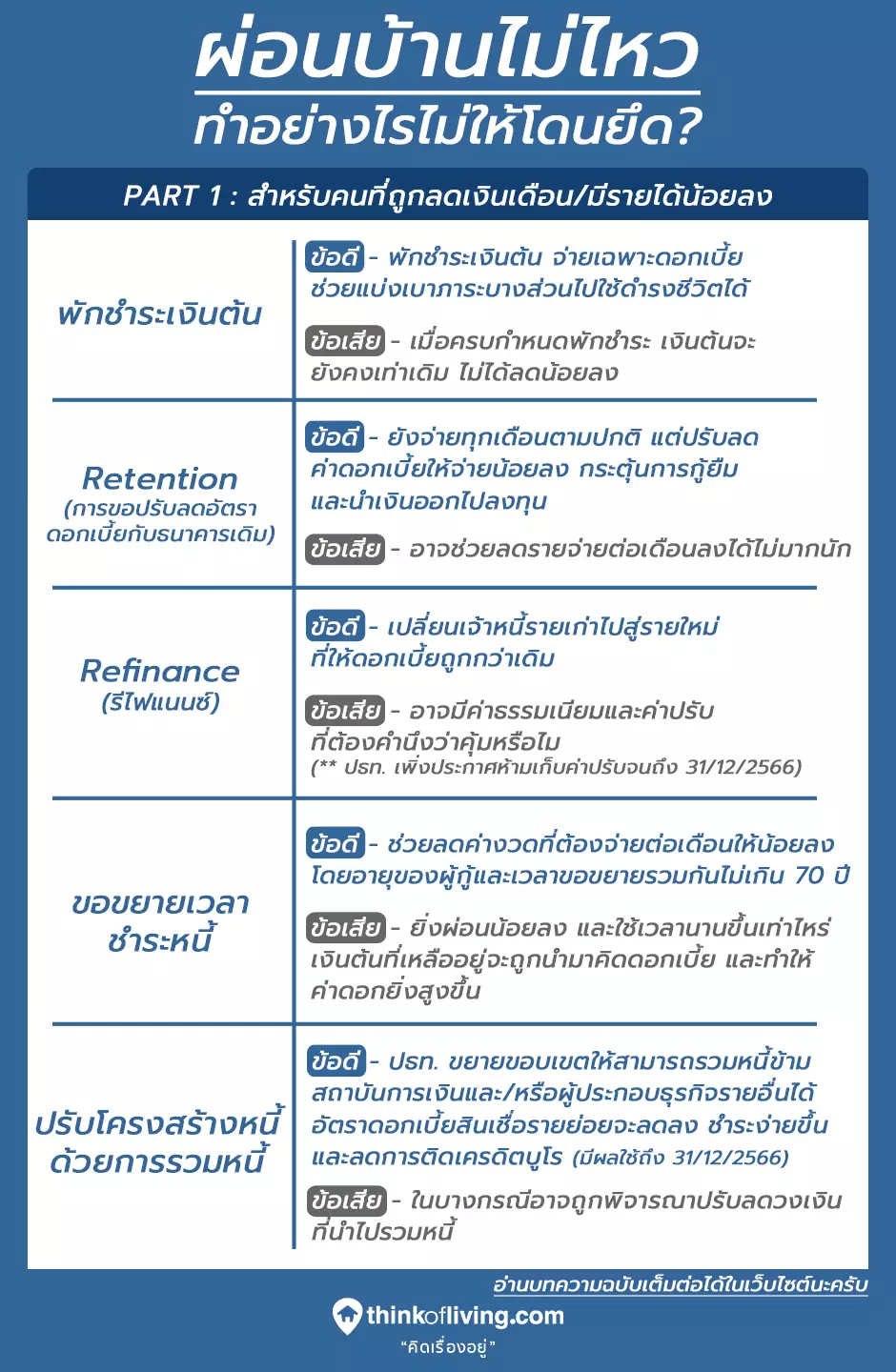

คนที่ถูกลดเงินเดือน หรือมีรายได้น้อยลง

เป็นกลุ่มคนที่ยังคงพอจะมีรายได้จุนเจือครอบครัว แต่อาจไม่มีกำลังพอที่จะผ่อนชำระหนี้กับธนาคารได้เต็มจำนวนเหมือนเดิม สิ่งแรกที่ควรทำคือ เราต้องเดินเข้าไปคุยกับธนาคาร ไปเล่าปัญหาให้เค้าฟังเลยว่า เดิมทีเราก็จ่ายได้ตามปกตินะ แต่ตอนนี้รายได้เราลดลงมาเท่านี้ โอทีโดนตัด เงินเดือนถูกลด หักค่ากิน/อยู่ประจำวันไปแล้วตอนนี้ผมไหวเท่านี้ พี่ช่วยผมได้อย่างไรบ้าง? คือเราอาจลองคำนวณคร่าวๆ แล้วเอาตัวเลขไปคุยกับธนาคารตรงๆเลยได้ครับ

ซึ่งทางธนาคารเค้าก็จะให้ความช่วยเหลือเรา ด้วยวิธีการ “ปรับโครงสร้างหนี้ใหม่” ซึ่งเป็นการเปลี่ยนเงื่อนไขการจ่ายหนี้ เพื่อให้เรายังสามารถชำระหนี้ได้โดยไม่ผิดนัด เพราะการผิดนัดชำระหนี้อาจทำให้ถูกคิดดอกเบี้ยค่าปรับเพิ่มเติม แถมยังติด Blacklist ในข้อมูลเครดิตบูโรอีกด้วย ซึ่งก็จะส่งผลต่อการทำธุรกรรมทางการเงินในอนาคตตามมามากมาย

โดยการปรับโครงสร้างหนี้แต่ละแบบ ก็จะเหมาะกับสถานการณ์ทางการเงินที่แตกต่างกันออกไป ถ้าอยากรู้ว่าเราเหมาะกับการปรับโครงสร้างหนี้แบบไหน ต้องถามตัวเองก่อนว่า เรายังจ่ายหนี้ไหวแค่ไหน โดยมี 2 เรื่องที่ต้องคำนึงถึงคือ จำนวนเงิน และระยะเวลาในการผ่อนชำระ ประกอบด้วย

- พักชำระเงินต้น (จ่ายเฉพาะดอกเบี้ย)

- Retention (การขอปรับลดอัตราดอกเบี้ยกับธนาคารเดิม)

- Refinance (รีไฟแนนซ์)

- ขอขยายเวลาชำระหนี้

- การปรับโครงสร้างหนี้ด้วยการรวมหนี้ (Debt Consolidation)

พักชำระเงินต้น (จ่ายเฉพาะดอกเบี้ย)

เป็นการช่วยลดภาระค่าใช้จ่ายไปได้ส่วนหนึ่ง (ภายในระยะเวลา 3 – 6 เดือน แล้วแต่ที่ทางธนาคารจะกำหนด) แต่จำนวนเงินต้นยังคงอยู่เท่าเดิม ซึ่งวิธีนี้เป็นมาตรการพิเศษในช่วงสถานการณ์ COVID-19 ที่แต่ละธนาคารจะมีการผ่อนผันให้กับผู้ขาดแคลนรายได้ หรือประสบปัญหาจริงๆ โดยในช่วงที่ไม่ได้มีการจ่ายเงินต้นในระยะเวลาที่กำหนดนี้ จะไม่ถือว่าเป็นการผิดนัดชำระหนี้ และไม่เสียประวัติแต่อย่างใดครับ

เช่น นาย ก. มีรายได้ 15,000 บาท/เดือน และได้มีการกู้สินเชื่อซื้อบ้านกับธนาคาร โดยตกลงว่าจะผ่อนค่างวด 10,000 บาท/เดือน แบ่งเป็นเงินต้น 4,000 บาท และดอกเบี้ย 6,000 บาท แต่ด้วยสถานการณ์ COVID-19 ทำให้สูญเสียรายได้เหลือเพียง 10,000 บาท ซึ่งหากใช้มาตรการพักชำระเงินต้นของธนาคาร นาย ก. ก็จะต้องจ่ายเฉพาะค่าดอกเบี้ยเพียง 6,000 บาท และอาจเหลือเงิน 4,000 บาท ไว้ใช้ดำรงชีพในช่วงนี้ต่อไปได้นั่นเองครับ

Retention (การขอปรับลดอัตราดอกเบี้ยกับธนาคารเดิม)

วิธีนี้เรายังคงต้องมีการผ่อนชำระค่างวด ในทุกๆเดือนตามปกตินะครับ แต่อัตราดอกเบี้ยที่ลดลงก็จะช่วยลดภาระค่าใช้จ่ายไปได้ระดับหนึ่ง (โดยที่ % การลดจะขึ้นอยู่กับแต่ละธนาคาร) เหมาะกับคนที่มีรายได้ลดลงไม่มากนัก และอาจลดลงเป็นช่วงเวลาสั้นๆเท่านั้น โดยทางธนาคารจะปรับลดอัตราดอกเบี้ย เพื่อเป็นการลดภาระค่าใช้จ่ายบางส่วน ช่วยให้ลูกหนี้มีเวลาปรับตัวในช่วงที่รายได้ลดลงกระทันหันภายใน 3 – 6 เดือนนี้

โดยมาตรการนี้ ธปท. ก็ยังมีจุดประสงค์หลักเพื่อกระตุ้นเศรษฐกิจ และการหมุนเวียนของเม็ดเงินในประเทศอีกด้วย กล่าวคือ เมื่ออัตราดอกเบี้ยเงินกู้ลดลง จะทำให้ผู้ประกอบการมีแรงจูงใจที่จะกู้ยืมเพื่อลงทุนมากขึ้น และในขณะเดียวกันอัตราดอกเบี้ยเงินฝากที่ต่ำลง ก็จะลดแรงจูงใจของประชาชนที่จะนำเงินมาฝากออมไว้กับธนาคาร และอาจนำเงินเหล่านั้นไปจับจ่ายใช้สอยแทนมากขึ้น

ซึ่งทาง ธปท. สรุปว่า “อัตราดอกเบี้ยที่ต่ำลงจะช่วยกระตุ้นกิจกรรมทางเศรษฐกิจและเงินเฟ้อ ตรงกันข้าม หากอัตราดอกเบี้ยนโยบายปรับสูงขึ้น กิจกรรมทางเศรษฐกิจก็จะมีแนวโน้มชะลอลง” นั่นเองครับ

Refinance (รีไฟแนนซ์)

เป็นการเปลี่ยนเจ้าหนี้ โดยปิดหนี้จากเจ้าหนี้รายเก่าไปสู่เจ้าหนี้รายใหม่ ที่ให้อัตราดอกเบี้ยถูกลงกว่าเดิม (ส่วนใหญ่จะทำได้หลังจากที่ทำสัญญา และชำระหนี้มาแล้วไม่ต่ำกว่า 3 ปี มิเช่นนั้นจะเสียค่าปรับ) เพราะยิ่งอัตราดอกเบี้ยถูกลงมากเท่าไหร่ ก็จะช่วยลดภาระรายจ่ายต่อเดือนของเราลงได้มากเท่านั้น

ซึ่งก็ฟังดูดีไม่น้อยเลยใช่มั้ยครับ …แต่จริงๆแล้วการ Refinance ยังมีข้อควรพิจารณาถึงค่าใช้จ่ายต่างๆ ที่อาจเกิดขึ้นจากการเปลี่ยนเจ้าหนี้ด้วย เช่น ค่าจดจำนองหลักประกัน ค่าใช้จ่ายในการประเมินมูลค่าหลักประกัน ค่าทำประกันใหม่ และค่าปรับให้แก่เจ้าหนี้รายเดิม(กรณีที่ Refinance ก่อนครบกำหนดเวลาที่ระบุในสัญญา) ซึ่งต้องคำนวณให้ดีว่าคุ้มกับอัตราดอกเบี้ยที่ลดลงที่เรากำลังจะย้ายไปหรือไม่อีกทีนะครับ

**อัพเดตใหม่ล่าสุด …ตั้งแต่วันที่ 22/11/2564 ธนาคารแห่งประเทศไทย (ธปท.) ห้ามเรียกเก็บค่าปรับจากการไถ่ถอนสินเชื่อก่อนครบกำหนด (Prepayment Fee) สำหรับสินเชื่อส่วนบุคคลภายใต้การกำกับและสินเชื่อรายย่อยเพื่อการประกอบอาชีพภายใต้การกำกับ เป็นการชั่วคราว โดยให้มีผลบังคับใช้ถึงวันที่ 31 ธันวาคม 2566

หมายความว่า ภายในช่วงเวลาดังกล่าวเราสามารถที่จะ Refinance ย้ายไปยังเจ้าหนี้รายใหม่ได้ โดยไม่ต้องเสียค่าปรับใดๆเลย ซึ่งก็จะช่วยลดความเสี่ยงในการ Refinance ระหว่างธนาคาร ทำให้มีความคุ้มค่ามากขึ้นนั่นเองครับ

ขอขยายเวลาชำระหนี้

เป็นการขยายระยะเวลาการกู้ออกไป เช่น จาก 30 ปี เป็น 40 ปี เพื่อลดภาระเงินค่างวดในแต่ละเดือนให้น้อยลง ซึ่งระยะเวลาที่จะขยายได้นั้น โดยทั่วไปทางธนาคารมักจะกำหนดไว้ว่า อายุของผู้กู้ในปัจจุบันเมื่อรวมกับระยะเวลาที่ขอขยายเพิ่มแล้ว จะต้องไม่เกิน 70 ปี และจำเป็นต้องชำระค่าดอกเบี้ยที่ค้างไว้ทั้งหมดก่อนด้วยนะครับ

ซึ่งก็เหมาะกับคนที่มียังพอมีกำลังผ่อนไหวอยู่บ้าง แต่ก็มีแนวโน้วว่ารายได้อาจยังไม่กลับมาเป็นเหมือนเดิมในช่วงเวลาสั้นๆนี้ หรืออาจเป็นคนที่เพิ่งเปลี่ยนงานใหม่พอดี และงานที่ใหม่ก็ได้เงินเดือนน้อยกว่าเดิม ซึ่งนี่ก็เป็นหนึ่งในวิธีที่จะช่วยส่งผลในระยะยาว ต่างจากวิธีอื่นๆที่มักจะกำหนดไว้แค่เพียงไม่กี่เดือนเท่านั้น

โดยข้อควรระวังอย่างหนึ่งคือ ยิ่งเราผ่อนน้อยและใช้เวลานานขึ้นเท่าไหร่ จำนวนเงินต้นที่จะถูกนำมาคิดเป็นดอกเบี้ยก็จะยังคงเหลืออยู่เยอะขึ้นเท่านั้น จึงทำให้ค่าดอกเบี้ยเพิ่มสูงขึ้นกว่าเดิมด้วยเช่นกันครับ

การปรับโครงสร้างหนี้ด้วยการรวมหนี้ (Debt Consolidation)

เพื่อให้การช่วยเหลือขยายออกไปครอบคลุมกลุ่มลูกหนี้ ที่มีหลักประกันประเภทสินเชื่อเพื่อที่อยู่อาศัยในวงที่กว้างขึ้น เมื่อวันที่ 22 พฤศจิกายน 2564 ที่ผ่านมา ธนาคารแห่งประเทศไทย (ธปท.) จึงได้ออกมาตรการแก้หนี้ระยะยาวเพิ่มเติม ด้วยการปรับปรุงแนวทางการรวมหนี้สินเชื่อเพื่อที่อยู่อาศัย และสินเชื่อรายย่อยประเภทอื่น (Debt Consolidation) โดยขยายขอบเขตให้สามารถรวมหนี้ข้ามสถาบันการเงินและ/หรือผู้ประกอบธุรกิจรายอื่นได้ (จากเดิมที่สามารถรวมหนี้ได้เฉพาะหนี้ในสถาบันการเงินเดียวกัน)

ทั้งนี้ ในกรณีที่สถาบันการเงินมีสินเชื่อเพื่อที่อยู่อาศัยอยู่แล้ว จะกำหนดอัตราดอกเบี้ยสำหรับสินเชื่อที่อยู่อาศัยนั้นได้ไม่เกินอัตราดอกเบี้ยตามสัญญาเดิม ส่วนในกรณีที่รับโอนสินเชื่อเพื่อที่อยู่อาศัย (Refinance) มาจากสถาบันการเงินอื่น สถาบันการเงินสามารถกำหนดอัตราดอกเบี้ยตามความเสี่ยงของลูกหนี้ได้

และสำหรับสินเชื่อรายย่อยประเภทอื่นที่นำมารวมหนี้ด้วย ให้กำหนดอัตราดอกเบี้ยได้ไม่เกินอัตราดอกเบี้ยของสินเชื่อเพื่อที่อยู่อาศัยที่เป็นอัตราที่ใช้หลังการส่งเสริมการขาย (Teaser rate) บวกร้อยละ 2 ต่อปี ซึ่งเป็นอัตราดอกเบี้ยที่ต่ำกว่าอัตราดอกเบี้ยของสินเชื่อรายย่อยโดยทั่วไปอย่างมีนัย โดยให้มีผลบังคับใช้ถึงวันที่ 31 ธันวาคม 2566

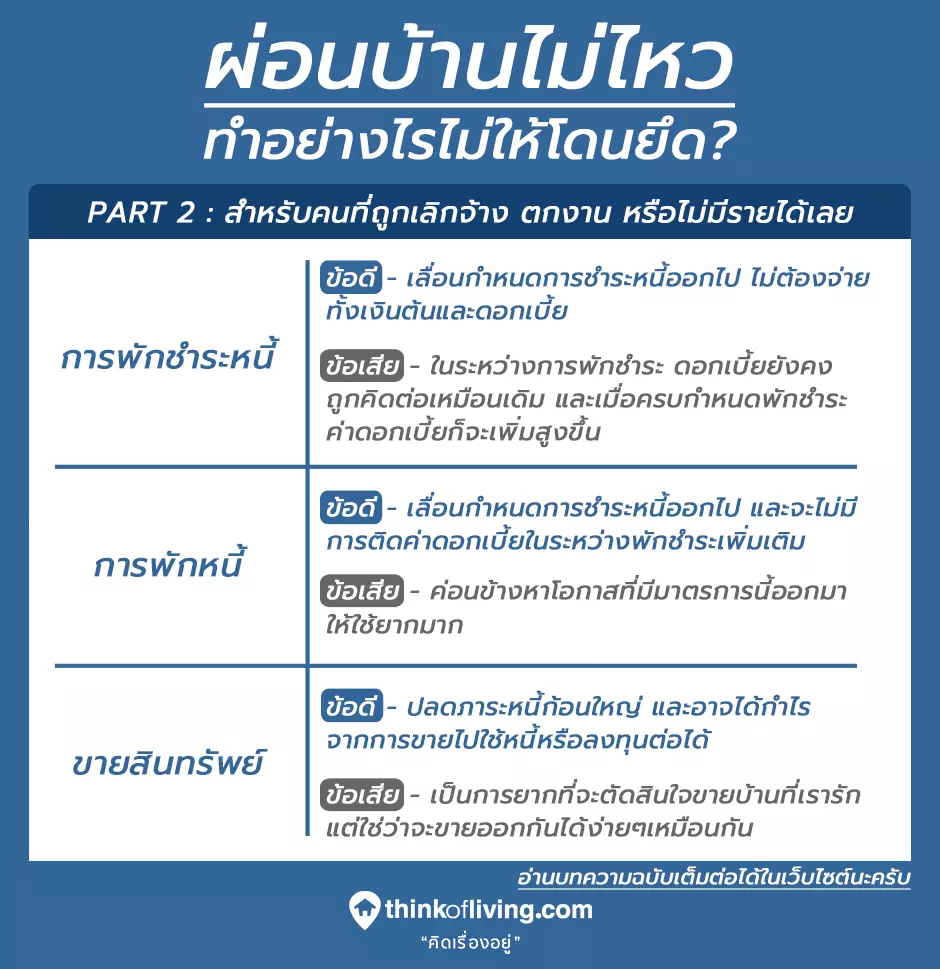

คนที่ถูกเลิกจ้าง ตกงาน หรือไม่มีรายได้เลย

เป็นกลุ่มคนที่ไม่มีรายได้มาจุนเจือครอบครัวในช่วงเวลานี้เลย รวมถึงไม่มีกำลังทรัพย์ที่จะนำมาผ่อนชำระหนี้ต่อไปได้อีกแม้แต่งวดเดียว ซึ่งเป็นสภาวะที่ขาดสภาพคล่องทางการเงินอย่างมาก เพราะบางคนอาจเหลือเพียงเงินเก็บ ไว้สำหรับดำรงชีพไปจนกว่าจะหางานใหม่ได้ หรือบางคนก็เหลือเงินก้อนสุดท้ายไว้สำหรับการลงทุนครั้งใหม่เท่านั้น โดยการเยียวยาที่เหมาะสมสำหรับเคสนี้ ก็จะต้องเป็นวิธีที่ไม่มีการผ่อนชำระใดๆในช่วงเวลานี้ คือ

- การพักชำระหนี้ (ทั้งเงินต้นและดอกเบี้ย)

- การพักหนี้

- การขายสินทรัพย์

การพักชำระหนี้ (ทั้งเงินต้นและดอกเบี้ย)

หมายความว่า งวดที่ได้รับการพักชำระหนี้ (ภายใน 3 – 6 เดือน แล้วแต่ธนาคารกำหนด) เราจะไม่ต้องจ่ายทั้งเงินต้นและดอกเบี้ยเลยครับ แต่ทางธนาคารจะยังคิดดอกเบี้ยของแต่ละงวดต่อไปเรื่อยๆ แล้วค่อยเรียกในภายหลัง ซึ่งอาจเป็นการขยายเวลาการชำระหนี้ โดยเฉลี่ยผ่อนชำระตามงวดที่เหลือ หรือชำระคืนเงินต้นที่พักชำระทั้งหมดคราวเดียวในงวดสุดท้าย (แล้วแต่เงื่อนไขที่กำหนด)

เหมาะกับคนที่ไม่มีรายได้ หรือไม่มีเงินมาจ่ายหนี้ในช่วงเวลานี้เลย ซึ่งก็ถือเป็นโอกาสให้ใช้เวลานี้ในการปรับตัวกับปัญหาทางการเงินที่กำลังเผชิญอยู่ หรืออาจอยู่ในช่วงหางานใหม่ก็ได้ แล้วหลังจากนั้นจึงค่อยกลับมาชำระหนี้ตามเดิม เมื่อทุกอย่างกลับสู่สภาวะปกติแล้วนั่นเองครับ

การพักหนี้

เป็นการเลื่อนกำหนดชำระหนี้ทั้งหมดออกไป รวมถึงจะมีการหยุดการคิดดอกเบี้ยในช่วงเวลานั้นๆไปด้วย พูดง่ายๆคือ ในช่วงเวลาพักหนี้เราจะไม่จำเป็นต้องจ่ายอะไรเลย และไม่มีหนี้ที่เพิ่มขึ้นจากดอกเบี้ยด้วยครับ

ซึ่งจะแตกต่างจากมาตรการพักชำระหนี้ ที่เราแค่ได้รับสิทธิให้หยุดจ่ายในช่วงเวลาที่กำหนด เพื่อบรรเทาความเดือดร้อนทางเศรษฐกิจ และทำให้เกิดสภาพคล่องทางการเงินในการดำรงชีพมากขึ้นเท่านั้น แต่ธนาคารยังคงคิดดอกเบี้ยจากเงินต้นอย่างต่อเนื่องเหมือนเดิม

เพียงแต่ เราจะไม่ค่อยได้เห็นธนาคารออกมาตรการพักหนี้แบบนี้มาให้ใช้สักเท่าไหร่ (แม้จะเป็นลูกค้าชั้นดีแค่ไหนก็ตาม) ซึ่งยังไงก็ลองตรวจสอบมาตรการใหม่ๆของปีนั้นๆ หรือลองสอบถามกับทางธนาคารดูอีกครั้งได้นะครับ เพื่อจะมีช่องทางหรือเงื่อนไขให้เราใช้ได้ เพราะถือเป็นหนึ่งในตัวเลือกที่ดีมากๆวิธีหนึ่งเลย

ขายสินทรัพย์

หากคุยกับธนาคารและเค้าก็ช่วยเราเต็มที่แล้ว แต่เราก็ยังผ่อนไม่ไหวอยู่ดี สุดท้ายเราอาจต้องพิจารณา “ขายสินทรัพย์” นั้นออกไป ซึ่งโดยส่วนตัวผมเองก็ไม่อยากให้ใครมาถึงขั้นตอนนี้เลยนะครับ คือผมเข้าใจอย่างมากว่าแต่ละคนย่อมมีความรักบ้านของตัวเอง กว่าจะเก็บเงิน กว่าจะหาซื้อ และกว่าจะแต่งบ้านได้สวยถูกใจมันยากลำบากแค่ไหน

แต่ก็อย่าลืมว่า “บ้านนับว่าเป็นภาระก้อนใหญ่” หากเรายังคงเก็บไว้กับตัว ก็อาจมีแต่จะทำให้ลำบาก ถ้าตอนนี้สิ่งที่สำคัญกว่าคือ “ปากท้อง” ที่เราจะต้องอยู่รอดต่อไปให้ได้ ดังนั้นผมจึงแนะนำให้ขายออกไปก่อน เพื่อปลดภาระส่วนนี้ให้เบาลง แล้วเมื่อเราตั้งตัวใหม่ได้ก็ค่อยซื้อกลับมา หรือหาซื้อใหม่ไปเลยก็ยังไม่สาย แต่ทั้งนี้ก็ขึ้นอยู่กับวิจารณญาณของแต่ละคนด้วยนะครับ

โดยการขายบ้านเราอาจได้เงินบางส่วนกลับมาด้วยก็ได้ เพราะตลอดระยะเวลาที่เราผ่อนอยู่เป็น 10 ปี เงินที่ผ่อนมันไม่ได้ตัดแค่ดอกเบี้ยเท่านั้น แต่เงินต้นมันก็ลดลงด้วย บวกกับราคาตามกลไกลตลาดและเงินเฟ้อที่เพิ่มขึ้นในแต่ละปี ดีไม่ดีอาจได้กำไรเป็นหลักแสน-หลักล้าน ให้เรามีเงินได้ไปลงทุนตั้งตัวใหม่ได้ ซึ่งก็เป็นอีกหนึ่งทางเลือกสำหรับบางคนก็แล้วกันครับ

คนที่ถูกฟ้อง/ยึดทรัพย์สิน ขายทอดตลาด

เจ้าหนี้หรือธนาคารที่เค้าให้เรากู้ยืมเงินไปซื้อบ้าน จริงๆแล้วเค้าแค่อยากได้เงินของเค้าคืนพร้อมดอกเบี้ยตามที่ตกลงกันเอาไว้แค่นั้นเองครับ เค้าไม่ได้อยากยึดทรัพย์สิน หรือยึดบ้านของเราเพื่อไปขายทอดตลาดหรอก เพราะมันเป็นขั้นตอนที่ยุ่งยากและเสียเวลามากๆ

แต่ประเด็นมันอยู่ตรงที่ เมื่อเกิดเหตุการณ์ขาดสภาพคล่องทางการเงิน ทำให้เราไม่สามารถผ่อนชำระหนี้กับธนาคารได้เหมือนเดิม หลายๆคนเลือกที่จะเพิกเฉยไม่ทำอะไรเลย จากหนี้บ้านที่ควรจะได้รับการแก้ไขได้ง่ายๆตั้งแต่ต้น เพียงแค่เราเดินเข้าไปคุยกับธนาคารและหาทางออกร่วมกัน กลับปล่อยทิ้งไว้ให้กลายเป็นหนี้ก้อนใหญ่ จนถึงขั้นฟ้องร้อง ขึ้นศาล ยึดทรัพย์สิน และขายทอดตลาด แถมยังเข้าข่ายเป็นหนี้เสีย (NPL) ติด Blacklist ในข้อมูลเครดิตบูโรอีกด้วย

ขอยกตัวอย่างเหตุการณ์ นาย ก. ซื้อคอนโดไว้แห่งหนึ่ง แต่ได้ขาดส่งกับธนาคารมาหลายงวด จนในที่สุดก็ได้มีการฟ้องร้องต่อศาลและกรมบังคับคดี ให้มาดำเนินการยึดทรัพย์ไปขายทอดตลาด เพื่อนำเงินมาใช้หนี้ตามฎหมาย ซึ่งเงินที่ได้เมื่อหักค่าใช้หนี้เหลือเท่าไหร่ ก็จะมีหนังสือแจ้งให้ลูกหนี้ไปรับเงินที่เหลือจากการบังคับคดีอีกทีครับ

แต่ประเด็นมันอยู่ที่ นาย ก. ไม่เคยได้รับหมายเรียกและสำเนาคำฟ้องจากศาล รวมถึงไม่เคยได้รับหมายคำบังคับ หรือหมายแจ้งการยึดคอนโดมาก่อนเลย เพราะเค้าย้ายไปอาศัยอยู่ที่บ้านอีกหลังหนึ่ง โดยที่ชื่อตามทะเบียนบ้านก็ยังคงอยู่ที่คอนโดเหมือนเดิม

ดังนั้นเมื่อมีการสืบทรัพย์เกิดขึ้น สิ่งที่เจ้าหน้าที่จะยึดเพื่อขายใช้หนี้ตามกฎหมายได้ จึงเป็นคอนโดที่มีชื่อลูกหนี้รายนี้ปรากฎอยู่ (หมายศาลจะถูกส่งไปตามทะเบียนบ้าน) และลูกหนี้ก็ไม่สามารถอ้างได้ว่า ไม่ทราบ/ไม่รู้เรื่องมาก่อนได้นะครับ เพราะในทางคดีแพ่งแล้ว การนิ่งเฉย = ยอมรับ/รับทราบ (ต่างจากคดีอาญาที่การนิ่งเฉย = การปฏิเสธ)

ซึ่งหากเราเจอเหตุการณ์แบบนี้ จริงๆแล้วลูกหนี้ยังมีโอกาส และสามารถไปคุย/เจรจากับทางเจ้าหนี้ได้ทุกช่วงเวลาเลยนะครับ ตั้งแต่ก่อนถูกฟ้อง ระหว่างถูกฟ้อง หรือแม้แต่ขั้นตอนถูกยึดทรัพย์ โดยจะเป็นการขอไกล่เกลี่ยกับเจ้าหนี้ได้ดังต่อไปนี้

- ขอให้สถาบันการเงินชะลอฟ้อง : เงื่อนไขโดยทั่วไปก็คือ ลูกหนี้จะต้องชำระเงินติดต่อกันให้ทันงวดภายใน 6 เดือน แล้วผ่อนชำระต่อตามสัญญาเดิม หรือขอชำระแต่ดอกเบี้ยประจำเดือน โดยไม่ผิดนัดเป็นเวลาไม่เกิน 12 เดือน เมื่อครบกำหนดตามระยะเวลาที่ขอผ่อนผันแล้ว หากลูกหนี้ชำระหนี้ตามข้อตกลงโดยไม่ขาดส่ง สถาบันการเงินก็จะคำนวณเงินงวดใหม่ที่ลูกหนี้ต้องชำระต่อไป

- ขอให้สถาบันการเงินถอนฟ้อง : เงื่อนไขในการขอประนอมหนี้แบบนี้ก็คือ ลูกหนี้ที่ถูกฟ้องจะต้องมาติดต่อชำระหนี้ทันงวดและไม่มีดอกเบี้ยค้าง พร้อมทั้งชำระค่าธรรมเนียมศาลและค่าใช้จ่ายครบถ้วน

- ขอให้ชะลอการขายทอดตลาด : ลูกหนี้ที่สถาบันการเงินยึดทรัพย์แล้วรอการขายทอดตลาด อาจเจรจาขอให้ชะลอการขายไว้ก่อนได้ โดยลูกหนี้จะต้องชำระค่าธรรมเนียมศาลค่าใช้จ่ายต่างๆ ในชั้นฟ้องคดีและบังคับคดี รวมทั้งค่าพาหนะในการเดินทางของทนายความไปเลื่อนการขายตามที่จ่ายจริงให้ครบถ้วน แล้วให้ลูกหนี้ชำระหนี้ติดต่อกันไม่น้อยกว่า 6 งวด โดยหนี้ที่เหลือต้องไม่เกินร้อยละ 80 ของราคาประเมินหลักประกันใหม่ แล้วให้ลูกหนี้ทำสัญญากู้ใหม่

- ขอยอมความกับสถาบันการเงิน : ลูกหนี้ที่ถูกฟ้องคดีแล้ว ลูกหนี้อาจขอยอมความกับสถาบันการเงินได้โดยลูกหนี้จะต้องชำระค่าธรรมเนียมศาล ค่าใช้จ่ายในการดำเนินคดี และค่าทนายความให้ครบถ้วน โดยเงื่อนไขของการขอยอมความที่สำคัญ ก็คือลูกหนี้จะต้องชำระหนี้ทั้งหมดและไถ่ถอนจำนองภายในระยะเวลาที่กำหนด หรือขอกำหนดเงินงวดผ่อนชำระใหม่ให้มีการแบ่งเบาภาระการผ่อนชำระในระยะ 1 – 2 ปี แรกของการผ่อนชำระเวลาที่เหลือจนชำระหนี้เสร็จสิ้น

- ขอชะลอการยึดทรัพย์ : ลูกหนี้ที่ถูกศาลพิพากษาแล้ว ลูกหนี้อาจขอให้ชะลอการยึดทรัพย์ได้ โดยลูกหนี้จะต้องชำระค่าธรรมเนียมศาล ค่าใช้จ่ายในการดำเนินคดี ค่าทนายความ รวมถึงค่าพาหนะในการเดินทางของทนายความไปเลื่อนคดีตามที่จ่ายจริง และค่าใช้จ่ายต่างๆ ในการบังคับคดีให้ครบถ้วน ทั้งนี้ลูกหนี้จะต้องชำระหนี้ทั้งหมดและไถ่ถอนจำนองภายในเวลาไม่เกิน 3 เดือน โดยต้องชำระหนี้บางส่วนก่อนตามจำนวนที่ตกลง โดยถ้าราคาประเมินหลักประกันสูงกว่ายอดหนี้เกินร้อยละ 80 ลูกหนี้อาจทำสัญญากู้ใหม่ได้ เมื่อได้ชำระหนี้ตามข้อตกลงกับสถาบันการเงินติดต่อกันแล้วไม่น้อยกว่า 6 งวด

สรุปส่งท้าย

สิ่งสำคัญที่สุดผมมองว่าคือ “การหันหน้าพูดคุยกัน ระหว่างเจ้าหนี้และลูกหนี้” ซึ่งหากมีสัญญาณแนวโน้มว่า สภาพคล่องทางการเงินจะมีปัญหาหรือเปลี่ยนไป จนเราอาจไม่สามารถผ่อนชำระหนี้ในอัตราเดิมได้ไหว ก็ควรรีบแจ้งและขอความช่วยเหลือกับทางธนาคาร เพื่อปรับโครงสร้างหนี้ใหม่ ให้เหมาะสมกับสถานการณ์ทางการเงินของเราครับ

ซึ่งแต่ละรูปแบบก็จะมีข้อดี-ข้อเสียที่แตกต่างกันออกไป และหากเราเลือกใช้ได้ถูกต้อง ก็จะทำให้เราเกิดสภาพคล่องทางการเงิน ไม่เกิดเป็นหนี้เสีย (NPL) และค่าผ่อนบ้านก็จะไม่ใช่ภาระที่ต้องกังวลอีกต่อไป ซึ่งผมก็หวังว่าบทความนี้จะเป็นประโยชน์ ให้เราทุกคนสามารถก้าวผ่านเหตุการณ์ร้ายๆ และช่วงเวลาที่ยากลำบากแบบนี้ไปได้ด้วยกันนะครับ

บทความที่เกี่ยวข้อง :

ThinkofLiving มี LINE Official Account แล้วนะ

ไม่อยากพลาดข้อมูลข่าวสารก็ Add เลย > https://lin.ee/svACOxc