จากการพิจารณาแหล่งข้อมูลที่ได้รับ แนวโน้มตลาดอสังหาริมทรัพย์ในประเทศไทยในช่วงปี 2568 ถึง 2569 แสดงการเปลี่ยนแปลงที่สำคัญ โดยเฉพาะอย่างยิ่งปี 2568 เป็นปีที่ตลาดเข้าสู่จุดต่ำสุดในหลายมิติ ก่อนที่จะมีสัญญาณการฟื้นตัวเล็กน้อยในปี 2569

สถานการณ์ตลาดที่อยู่อาศัยในปี 2568 (จุดต่ำสุดในหลายมิติ)

ปี 2568 ถูกคาดการณ์ว่าเป็นปีที่ตัวเลขตลาดอสังหาริมทรัพย์เข้าสู่ ระดับต่ำที่สุดในรอบหลายปี ในหลายด้าน

ด้านอุปทาน (Supply)

- อุปทานใหม่ (New Supply) ในเขตกรุงเทพฯ และปริมณฑล คาดว่าจะเป็นยอดต่ำสุดในรอบ 20 ปี

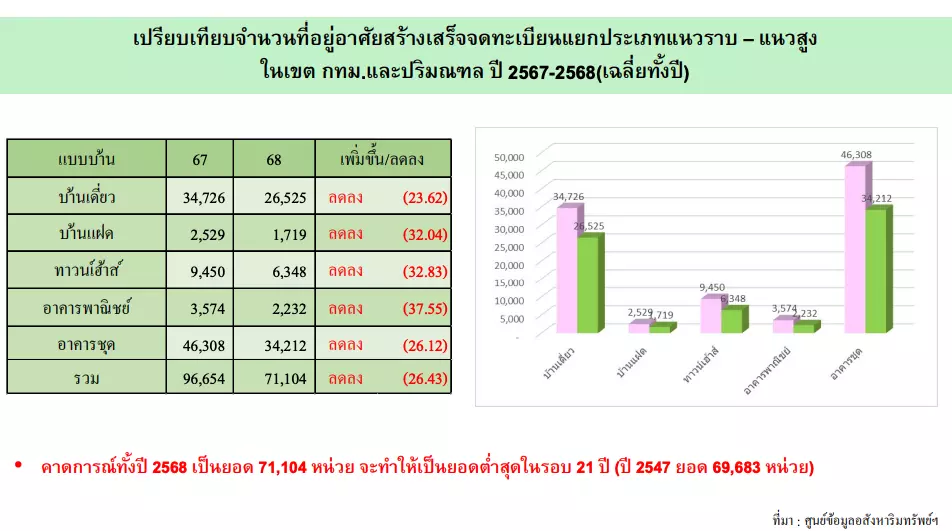

- หน่วยสร้างเสร็จจดทะเบียนในเขตกรุงเทพฯ และปริมณฑล คาดการณ์ทั้งปีอยู่ที่ 71,104 หน่วย ซึ่งจะเป็นยอดต่ำสุดในรอบ 21 ปี (ตั้งแต่ปี 2547) ตัวเลขนี้ลดลงจากปี 2567 (96,654 หน่วย) ถึง 26.43%

- การลดลงของหน่วยสร้างเสร็จจดทะเบียนครอบคลุมทุกประเภทที่อยู่อาศัย โดยเฉพาะอาคารพาณิชย์ลดลงถึง 37.55%, ทาวน์เฮ้าส์ลดลง 32.83% และอาคารชุด (คอนโดมิเนียม) ลดลง 26.12%

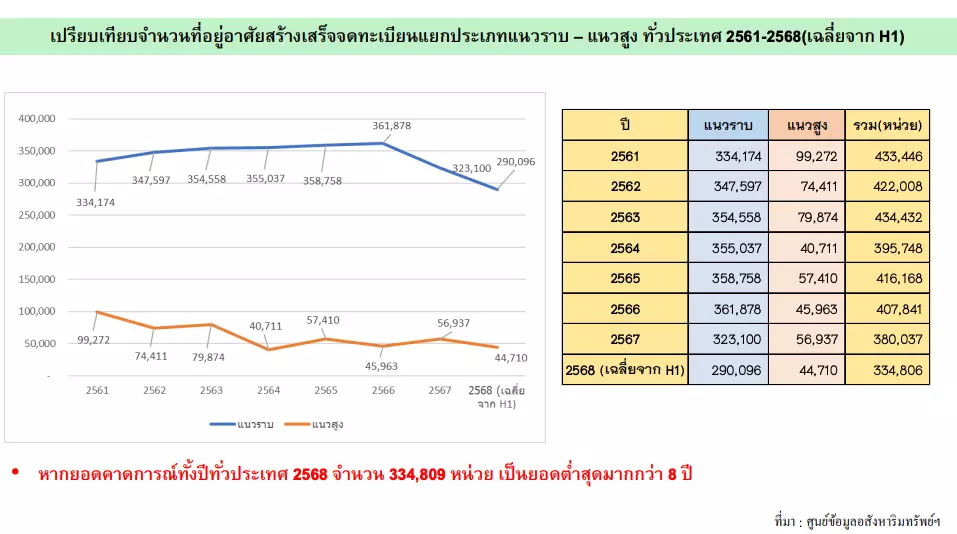

- หน่วยสร้างเสร็จจดทะเบียนทั่วประเทศ คาดการณ์ทั้งปีอยู่ที่ 334,809 หน่วย ซึ่งจะเป็นยอดต่ำสุดในรอบกว่า 8 ปี

ด้านสินเชื่อและการโอนกรรมสิทธิ์ (Transfers and Credit)

- หน่วยและมูลค่าการโอนกรรมสิทธิ์ทั่วประเทศ คาดการณ์ปี 2568 จะเป็นยอดต่ำสุดในรอบ 8 ปี โดยประมาณการหน่วยโอนกรรมสิทธิ์ทั่วประเทศอยู่ที่ 316,477 หน่วย และมูลค่า 863,610 ล้านบาท

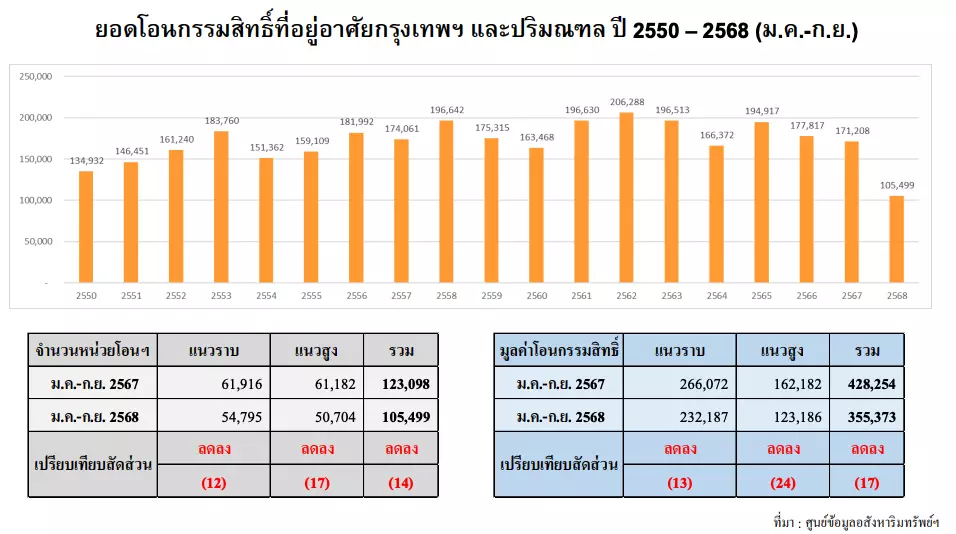

- การโอนกรรมสิทธิ์ในเขตกรุงเทพฯ และปริมณฑล (ม.ค.-ก.ย. 2568) จำนวนหน่วยโอนลดลง 14% และ มูลค่าโอนลดลง 17% เมื่อเทียบกับช่วงเดียวกันของปี 2567

สินเชื่อรายย่อย (Post Finance) คาดการณ์มูลค่าสินเชื่อปี 2568 จะเป็นยอดต่ำสุดในรอบ 12 ปี - สินเชื่อผู้ประกอบการพัฒนาที่อยู่อาศัย คาดการณ์มูลค่าปี 2568 (45,436 ล้านบาท) จะต่ำสุดในรอบ 16 ปี

การเปลี่ยนแปลงของสัดส่วนตลาด

ในไตรมาสที่ 3 ของปี 2568 สัดส่วนการโอนกรรมสิทธิ์ที่เป็น บ้านมือสอง คิดเป็น 65 หน่วย เทียบกับบ้านใหม่ 35 หน่วย

การคาดการณ์แนวโน้มและการเปลี่ยนแปลงในปี 2569

ตลาดอสังหาริมทรัพย์ในปี 2569 คาดว่าจะมีการฟื้นตัวเล็กน้อย แต่ยังคงเผชิญกับปัจจัยท้าทายหลายประการ

แนวโน้มการเติบโต

- การเปิดตัวโครงการใหม่ (New Supply) คาดว่าจะเพิ่มขึ้นประมาณ 5-10% โดยเป็นการเพิ่มขึ้นจากฐานที่ต่ำสุดในปี 2568

- หน่วยโอนกรรมสิทธิ์ และ มูลค่าการโอนกรรมสิทธิ์ คาดว่าจะเพิ่มขึ้นประมาณ **5-10%**

การปรับเปลี่ยนรูปแบบสินค้า

ในเขตกรุงเทพฯ และปริมณฑล ทาวน์เฮ้าส์ระดับราคาต่ำกว่า 1.5 ล้านบาท จะถูกทดแทนด้วยอาคารชุด (คอนโดมิเนียม) ระดับราคา 1-1.5 ล้านบาท

ตลาดบ้านมือ 2 คาดว่าจะมีสัดส่วนเกิน 50% อย่างต่อเนื่อง

แนวโน้มด้านราคาและตลาดเฉพาะกลุ่ม

ระดับราคาไม่สามารถปรับค่าขึ้นได้ ซึ่งถือเป็นผลดีต่อผู้ซื้อที่อยู่อาศัย

ตลาดที่อยู่อาศัยสำหรับผู้สูงอายุ และการปรับปรุงบ้านเพื่อผู้สูงอายุ จะมีนัยสำคัญเพิ่มขึ้น นอกจากนี้ ผู้ประกอบการยังจำเป็นต้องปรับตัวโดยการใช้หลักการ ESG (Environment, Social, Governance) ซึ่งรวมถึงการอนุรักษ์พลังงาน (Energy Conservation), ระบบบ้านอัจฉริยะ (Smart Home Systems) และการประหยัดต้นทุน (Cost Savings).

การฟื้นตัวของตลาดภูมิภาค

ตลาดอสังหาริมทรัพย์ภูมิภาคจะฟื้นตัวแตกต่างกันไปในแต่ละพื้นที่

ปัจจัยสำคัญที่ต้องจับตาในปี 2569

มาตรการ LTV และการลดค่าธรรมเนียมโอนฯ-จดจำนอง คาดว่าจะสิ้นสุดลงในเดือน มิถุนายน 2569 ซึ่งอาจส่งผลกระทบต่อตลาดในช่วงครึ่งหลังของปี.

อัตราการเติบโตทางเศรษฐกิจ (GDP) ที่คาดการณ์โดยธนาคารแห่งประเทศไทย (ธปท.) สำหรับปี 2569 อยู่ที่ 1.6% ซึ่งเป็นอัตราที่ต่ำ.

กล่าวโดยสรุป การเปลี่ยนแปลงของตลาดอสังหาริมทรัพย์ในช่วงปี 2568-2569 คือการเผชิญกับ ภาวะหดตัวครั้งใหญ่ที่สุดในรอบหลายปีในปี 2568 ตามมาด้วย การฟื้นตัวอย่างค่อยเป็นค่อยไป 5-10% ในปี 2569 ซึ่งผู้ประกอบการต้องปรับตัวด้วยการลดขนาดโครงการ (Down Size) และให้ความสำคัญกับดีมานด์ที่มีความหลากหลายและโครงการที่รองรับสังคมผู้สูงอายุมากขึ้น.