ไนท์แฟรงค์ ประเทศไทย เปิดมุมมอง “Knight Frank Foresight 2024 Pivoting Towards Opportunities” เจาะลึกโอกาสและความท้าทาย 4 เซ็กเตอร์ ที่อยู่อาศัย อุตสาหกรรม โรงแรม อาคารสำนักงาน ในยุคที่ดีมานด์ภาพรวมนิ่ง ปัจจัยฉุดรั้งการเติบโต ชี้คอนโดมิเนียม ต่ำกว่า 3 ล้านยังน่าห่วง Reject rate กระทบกำลังซื้อชะลอตัว คาดเรียลดีมานด์ตัวช่วยหลักดันวอลุ่มแนวราบขายได้ประมาณ 4,000 ยูนิต กลุ่มอุตสาหกรรมขยายตัวจากแรงหนุนตลาดรถ EV ธุรกิจดาต้าเซ็นเตอร์ จับตาตลาดอาคารสำนักงานซัพพลายล้น แต่อาคารสีเขียวมีแนวโน้มดี รับเทรนด์ ESG มาแรง

นายณัฏฐา คหาปนะ กรรมการผู้จัดการ ไนท์แฟรงค์ ประเทศไทย (Mr. Nattha Kahapana, Managing Director, Knight Frank Thailand) เปิดเผยถึงการจัดงาน “Knight Frank Foresight 2024 Pivoting Towards Opportunities” ร่วมค้นหาโอกาสของตลาดอสังหาริมทรัพย์ไทยในสภาวะเศรษฐกิจชะลอตัวว่า แนวโน้มในปี 2567 เป็นปีที่เต็มไปด้วยความท้าทายจากปัจจัยเสี่ยงที่ถาโถมเข้ามามากมายทั้งในและนอกประเทศ

ปัจจัยในประเทศ อาทิ ปัญหาเงินเฟ้อต่ำ ที่ปัญหาหนี้ครัวเรือนยังน่าเป็นห่วงและต้องจับตามองกันต่อไป นอกจากนี้ ยังมีปัจจัยของต้นการผลิตที่สูงขึ้น ตลาดที่อยู่อาศัยเติบโตช้า เนื่องมาจากอัตราดอกเบี้ยสูง และ ปัญหา Reject Rate หรือการปฏิเสธสินเชื่อของสถาบันการเงิน ส่วนปัจจัยจากต่างประเทศ มาจากเศรษฐกิจและการค้าโลกมีความไม่แน่นอนสูงจากภาวะสงครามที่เกิดขึ้นอยู่ในหลายพื้นที่ ตลาดการเงินทั่วโลกมีความผันผวนมากขึ้นจากผลกระทบของอัตราดอกเบี้ยสูง ซึ่งปัจจัยทั้งหมดที่กล่าวมาส่งผลทั้งทางตรงและทางอ้อมต่อเศรษฐกิจ รวมถึงภาพรวมตลาดอสังหาริมทรัพย์ในประเทศไทย

อย่างไรก็ดี ในปี 2567 มองเห็นถึงแนวโน้มที่ดีต่อเนื่องจากการลงทุนเอกชนที่ขยายตัว และการบริโภคภาคเอกชนเติบโตจากการฟื้นตัวของภาคการท่องเที่ยว รวมถึงนโยบายภาครัฐที่ช่วยแบ่งเบาภาระค่าครองชีพ และกระตุ้นการใช้จ่าย ผ่านโครงการ Easy E-Receipt

“การทำธุรกิจท่ามกลางความผันผวน ข้อมูลมีความสำคัญอย่างมากต่อการใช้วิเคราะห์แนวโน้ม และการวางแผน ใครที่มีข้อมูลในมือเยอะกว่า รวดเร็วกว่า และแม่นยำกว่าจะเป็นผู้ชนะในการแข่งขัน ผมเชื่อมั่นว่าข้อมูลที่ทางไนท์แฟรงค์ฯ ได้มาจาก End user โดยตรงนี้ มีส่วนทำให้เกิดการรับรู้ถึงโอกาสและความท้าทายที่เกิดขึ้นในตลาดอสังหาริมทรัพย์ในภาพรวม และเจาะลึกรายเซ็กเตอร์ ได้แก่ ที่อยู่อาศัย อุตสาหกรรม โรมแรม และอาคารสำนักงาน” นายณัฏฐา กล่าว

EV-ดาตาเซ็นเตอร์ ธุรกิจมาแรงดันกลุ่มอุตสาหกรรมขยายตัว

มร. มาร์คัส เบอร์เทนชอว์ กรรมการบริหาร-หัวหน้าฝ่าย, Occupier Strategy & Solutions (Marcus Burtenshaw Executive Director, Occupier Strategy & Solutions) กล่าวว่า ในปี 2567 นี้ ธุรกิจที่น่าจับตามองก็คือ ธุรกิจศูนย์ข้อมูล หรือ ‘Data Center’ ที่กำลังได้รับความสนใจเป็นอย่างมากจากนักลงทุนทั้งในประเทศและต่างประเทศ ซึ่งเป็นสัญญาณที่ดีถึงดีมานด์ที่เพิ่มขึ้นในกลุ่มอุตสาหกรรม

ส่วนภาพรวมตลาดอุตสาหกรรม ปี 2566 ถือว่าเป็นปีที่มีผลประกอบที่ยอดเยี่ยม โดยมีที่ดินถูกขายออกไปมากถึง 8,867 ไร่ เป็นจำนวนเป็น 2 เท่าของปีที่แล้ว นำโดยธุรกิจ EV (Electric Vehicle) กลุ่มรถยนต์ไฟฟ้าที่เติบโตอย่างมาก นอกจากนี้ยังมี สินค้ากลุ่มอิเลคโทรนิคที่ขยายตัวได้ดี โดยเขตพัฒนาพิเศษภาคตะวันออก หรือ EEC (Eastern Economic Corridor) ยังเป็นพื้นที่เป้าหมายหลักที่นักลงทุนให้ความสนใจ คิดเป็นกว่า 80% ของธุรกรรมทั้งหมด

โรงแรม รอวันฟื้นจากยอดนักท่องเที่ยว

มร. คาร์ลอส มาร์ติเนซ ผู้อำนวยการฝ่ายวิจัยและที่ปรึกษา ( Mr. Carlos Martinez, Director, Research & Consultancy) กล่าวว่า ตลาดโรงแรมสถานการณ์ตอนนี้ถือว่าได้กลับไปอยู่ในจุดก่อนสถานการณ์โควิดแล้ว โดยราคาห้องพักต่อคืนมีการปรับตัวเพิ่มขึ้นสูงมาก แม้ปริมาณนักท่องเที่ยวจะยังไม่กลับมาเหมือนช่วงก่อนโควิดก็ตาม

ดังนั้นสิ่งที่เป็นความท้าทายสำคัญของตลาดโรงแรมในปี 2567 ก็คือจำนวนนักท่องเที่ยวจะฟื้นตัวกลับมาอยู่ในระดับก่อนสถานการณ์โควิดได้หรือไม่ พิจารณาจากอัตราการเข้าพักของนักท่องเที่ยวในปี 2566 อยู่ที่ประมาณ 75% เท่านั้น

“ตลาดโรงแรมสถานการณ์ตอนนี้ถือว่าค่อนข้างสดใส ราคาห้องพักต่อคืนเพิ่มขึ้นสูงมาก สูงกว่าช่วงโควิดเสียอีก แต่ในขณะเดียวกันค่าต้นทุนการดำเนินงาน (Operation Cost) เช่น ค่าจ้างพนักงาน ค่าไฟ ก็ปรับตัวสูงขึ้นกว่าสัดส่วนของกำไร ดังนั้นในปี 2567 ความท้าทายที่สำคัญจึงอยู่ที่จำนวนนักท่องเที่ยวว่าจะฟื้นตัวกลับมาเท่ากับช่วงก่อนสถานการณ์โควิดเมื่อไหร่ เพื่อทำให้ภาพรวมของธุรกิจโรงแรมกลับมามีผลกำไรอยู่ในจุดที่น่าพอใจ” มร. คาร์ลอส กล่าว

ออฟฟิศซัพพลายล้น–อาคารสีเขียวโตรับเทรนด์ ESG

นายปัญญา เจนกิจวัฒนาเลิศ กรรมการบริหาร หัวหน้าแผนกอาคารสำนักงาน (Mr. Panya Jenkitvathanalert, Executive Director, Head of Office Agency) กล่าวว่า ตลาดอาคารสำนักงานเข้าสู่ช่วงที่ท้าทายอย่างมาก จากแนวโน้มการเข้าถือครองพื้นที่ลดลง โดยที่จำนวนซัพพลายเพิ่มขึ้น ส่งผลให้เริ่มเข้าสู่ภาวะซัพพลายล้นตลาด

“แม้ว่าจะมีความต้องการใช้พื้นที่เพิ่มขึ้นอย่างมากภายในปี 2566 แต่ก็ยังไม่ทันกับจำนวนซัพพลายที่เข้าสู่ตลาด ส่งผลให้มีการแข่งขันของอาคารสำนักงานสูงขึ้น ซึ่งจะส่งผลดีต่อผู้เช่าที่มีตัวเลือกมากขึ้น”

ทั้งนี้ ปี 2566 ต่อเนื่อง 2567 มีสัญญาณที่ดีจากบริษัทข้ามชาติที่ต้องการการย้ายฐานบริษัทเข้ามาดำเนินงานในไทย โดยเฉพาะบริษัทจากประเทศจีนในกลุ่มธุรกิจที่เกี่ยวกับรถ EV เริ่มเข้ามาหาพื้นที่จัดตั้งสำนักงานในไทย โดยรัชดาเป็นทำเลที่อยู่ในเป้าหมาย ส่วนบริษัทคนไทยก็เริ่มขยับขยายใช้พื้นที่สำนักงานเพื่อประกอบกิจการมากขึ้น เพราะเป็นมีส่วนสำคัญต่อภาพลักษณ์และความน่าเชื่อถือในการดึงดูดพนักงานที่มีความสามารถเข้าร่วมงาน

ด้านนายอายุธพร บูรณะกุล กรรมการบริหารและหัวหน้าฝ่ายกลยุทธ์พื้นที่สำนักงานบริการสำหรับโครงการ (Mr.Ayuthaporn Buranakul, Executive Director, Department Head Workplace Strategy and Project Service) กล่าวว่า แนวโน้มความต้องการอาคารสำนักงานที่มีแนวคิดด้านความยั่งยืนมากขึ้น (ESG : Environment Social และ Governance) เช่น ตึก Green Building ที่กำลังได้รับความนิยม รวมถึง พื้นที่ออฟฟิศที่เน้น Work life balance มากขึ้น

นอกจากผู้เช่าจะมองหาอาคารที่ใส่ใจด้านความยั่งยืนแล้ว ยังพบแนวโน้มของธุรกิจต่างๆ ที่ต้องการที่ปรึกษาด้านคาร์บอนเครดิต (Carbon Credit) เพื่อสอดรับกับทิศทางของธุรกิจในอนาคต ซึ่งทางไนท์แฟรงค์ก็มีทีมงานที่เชี่ยวชาญทางด้านนี้คอยให้คำปรึกษากับลูกค้าด้วย

ที่อยู่อาศัย เติบโตแบบชะลอตัว

มร.แฟรงค์ ข่าน กรรมการบริหารและหัวหน้าฝ่ายที่พักอาศัย (Mr.Frank Khan, Executive Director and Head of Residential) กล่าวว่า ปี 2567 ตลาดที่อยู่อาศัยยังเผชิญกับปัญหาการปฏิเสธสินเชื่อของสถาบันการเงิน หรือ Reject rate และ ต้นทุนที่เพิ่มขึ้นของผู้ประกอบ ทำให้การพัฒนาโปรดักท์ระดับต่ำกว่า 3 ล้านบาทอาจจะไม่ตอบโจทย์มากนัก ในขณะที่กลุ่มที่มีกำลังซื้อที่อยู่อาศัยเกิน 3 ล้านบาทขึ้นไป จะเป็นลูกค้ากลุ่มหลักที่ผู้ประกอบการให้ความสนใจ

สิ่งที่น่าจับตามองก็คือ ในส่วนของตลาดบ้านนั้นเริ่มเข้าสู่ภาวะเติบโตแบบชะลอตัว เพราะเป็นตลาดเรียลดีมานด์ (Real Demand) ซื้อเพื่ออยู่อาศัย ถึงแม้ความต้องการยังมีอยู่ แต่ความต้องการนั้นเริ่มตามไม่ทันกับซัพพลายที่ออกสู่ตลาดมากขึ้นในช่วงที่ผ่านมา ซึ่งการขายบ้านในภาพรวมจะอยู่ที่ประมาณ 4,000 หลังในปี 2567

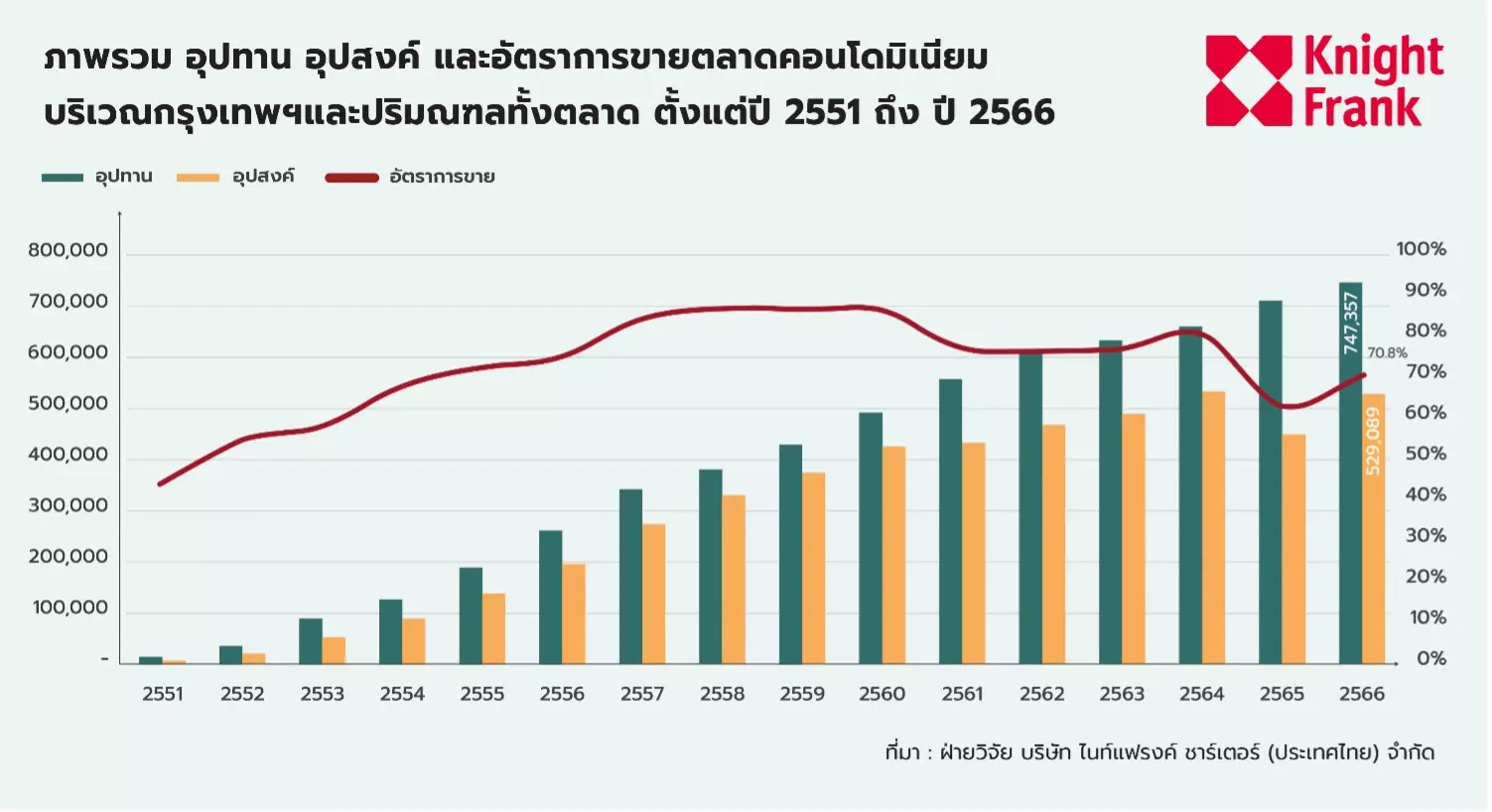

ขณะที่ตลาดคอนโดมิเนียมในปี 2566 ในภาพรวมมีจำนวนเปิดขายที่ 745,335 ยูนิต ขายไป 527,067 ยูนิต คิดเป็น 70.7% โดยมีราคาเฉลี่ยอยู่ที่ 145,000 บาทต่อ ตร.ม. และหากดูยอดขายที่เปิดขายใหม่ในแต่ละไตรมาสนั้นจะพบว่าสามารถทำยอดขายไปได้กว่า 30 % เท่านั้น ซึ่งเป็นสถานการณ์ที่ยังไม่กลับไปแตะระดับ 40% เหมือนที่เคยทำได้ในช่วงต้นปี 2566 โดยเฉพาะอย่างตลาดที่มีราคาต่ำกว่า 3 ล้านบาท ซึ่งเป็นตลาดที่ผู้ประกอบการพัฒนาโครงการออกมาในระดับนี้เป็นจำนวนมาก ในขณะที่ตลาดระดับราคา 10-15 ล้านบาท ยังสามารถทำยอดขายได้ดี

“จากข้อมูลพบว่า ผู้ซื้อในตลาดราคาระดับนี้ไม่ได้มีความรู้สึกว่าต้องรีบซื้อ แต่อย่างไรก็ตาม ยอดขายก็สามารถปิดอยู่ที่ประมาณ 80% ของที่เปิดขายอยู่ราว ๆ 7,000 ยูนิตได้ แต่ทั้งนี้ก็ไม่ได้ส่งผลกระทบต่อภาพรวมของตลาดคอนโดมิเนียมเพราะจำนวนเปิดขายใหม่ถือว่าค่อนข้างน้อย เมื่อเทียบกับที่มีอยู่เดิมในตลาด” มร.แฟรงค์ กล่าว

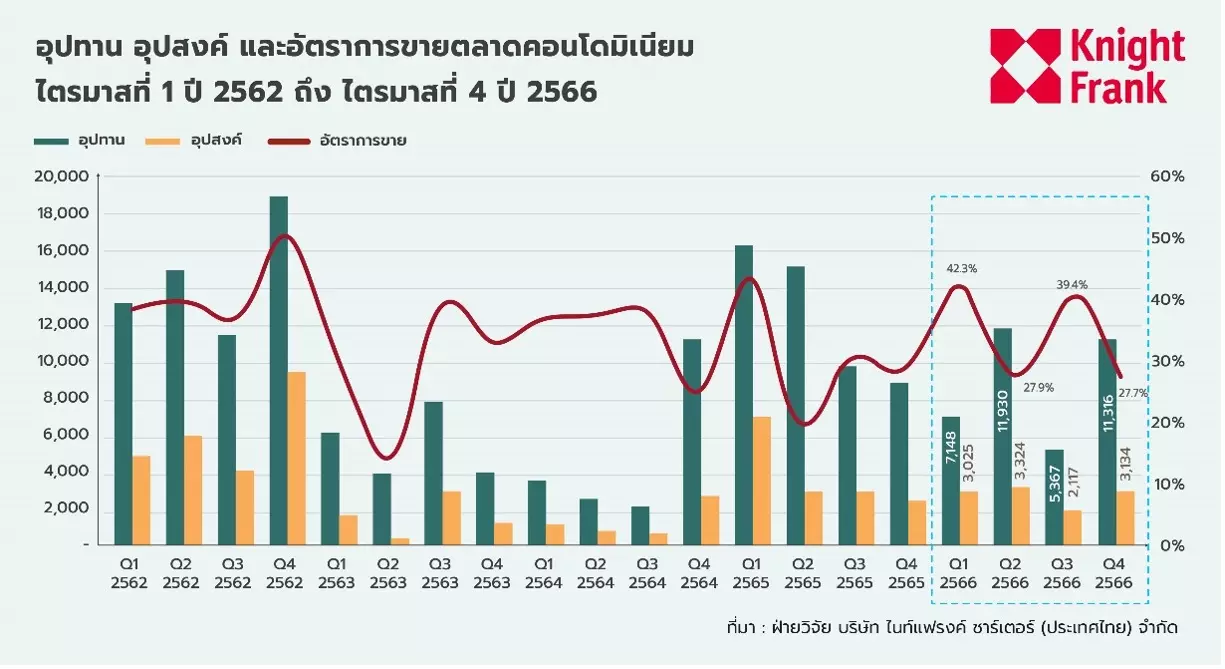

คอนโดมิเนียม ไตรมาสที่ 4 ปี 2566

ภาพรวมตลาด (Market Overview)

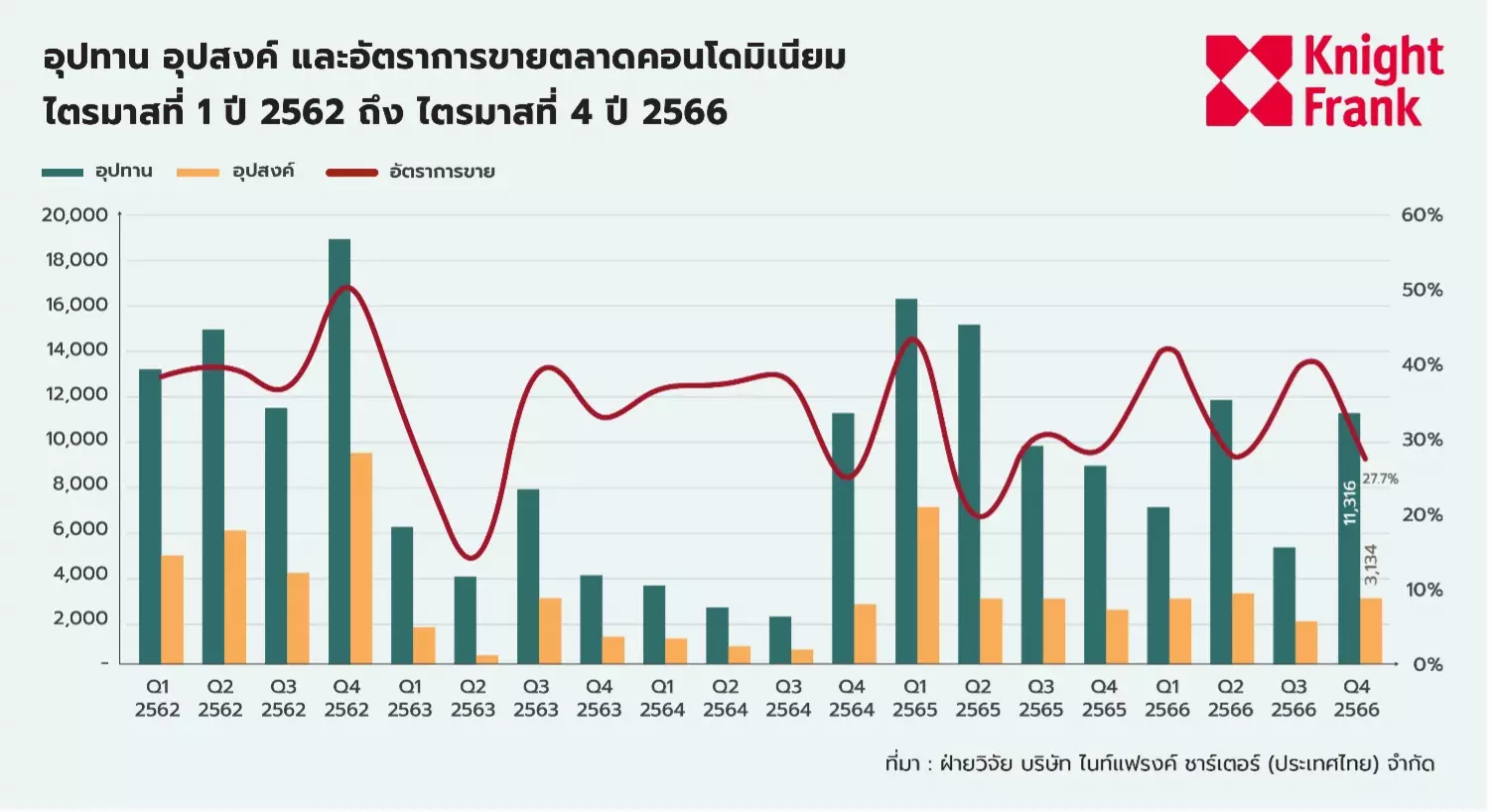

โครงการเปิดใหม่คอนโดมิเนียมตั้งแต่ต้นปีจนถึงไตรมาสสุดท้ายของปี 2566 ภาพรวมตลาดมีสัดส่วนที่ลดลงกว่าปีที่แล้ว อีกทั้งความต้องการในตลาดที่ลดลงสวนทางกับโครงการที่มีเหลืออยู่ในตลาด สะท้อนให้เห็นว่าตลาดคอนโดมิเนียมกำลังอยู่ในสภาวะตึงตัว โดยตั้งแต่ไตรมาสที่ 1- 3 ของปี 2566 จะพบว่าโครงการที่มีระดับราคาขายเฉลี่ย 1.9 – 2.8 ล้าน มีการเปิดตัวโครงการใหม่เฉลี่ยอยู่ที่ร้อย 43 ของโครงการที่เปิดใหม่ในปีนี้ และโครงการที่มีระดับราคาดังกล่าวกลับพบว่ามีปัจจัยความเสี่ยงของตลาดในด้านกำลังซื้อที่ถดถอยค่อนข้างสูง เนื่องจากปัญหาหนี้ครัวเรือนที่สูงขึ้นทำให้ต้องถูกปฎิเสธในการปล่อยสินเชื่อจากธนาพาณิชย์ ผนวกกับโครงการเดิมที่ยังไม่ได้รับการระบายออกจากตลาด ส่งผลให้โครงการในระดับที่ต่ำกว่า 3 ล้าน เหลือค้างในประมาณร้อยละ 50 ของโครงการที่เหลือขายทั้งหมด ซึ่งจากสถานการณ์ที่เกิดขึ้นและดัชนีความเชื่อมั่นของผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยในภาวะปัจจุบันที่ปรับตัวลดลงร้อยละ 2.1 ส่งผลให้ในไตรมาสที่ 4 นี้ ผู้ประกอบการต่างก็พยายามปรับตัวเพื่อรับมือกับสถานการณ์ที่ โดยการชะลอการเปิดโครงการในระดับราคาที่ต่ำกว่า 3 ล้าน น้อยลงและเลือกเปิดขายโครงการในระดับราคากลาง-บนมากขึ้น (3.5 ล้านขึ้นไป) เพื่อจับกลุ่มกำลังซื้อที่ไม่มีปัญหาในด้านสินเชื่อ โดยจะเน้นกลุ่มที่มีรายได้ระดับกลาง-บนขึ้นไป ทั้งยังปรับกลยุทธ์การขายเพื่อช่วยพยุงโครงการในระดับล่างให้สามารถระบายออกได้เร็วที่สุด

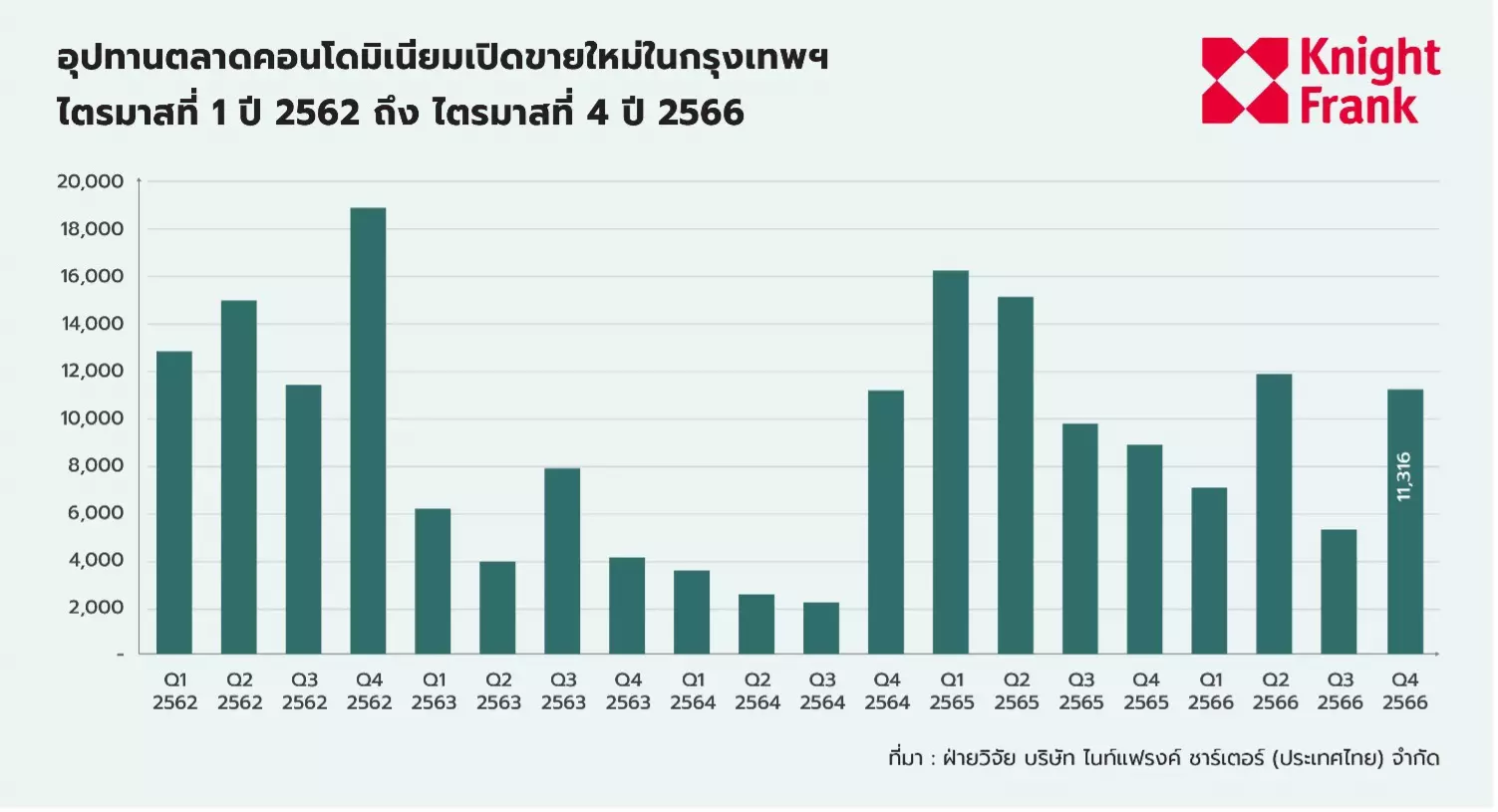

อุปทาน (Supply)

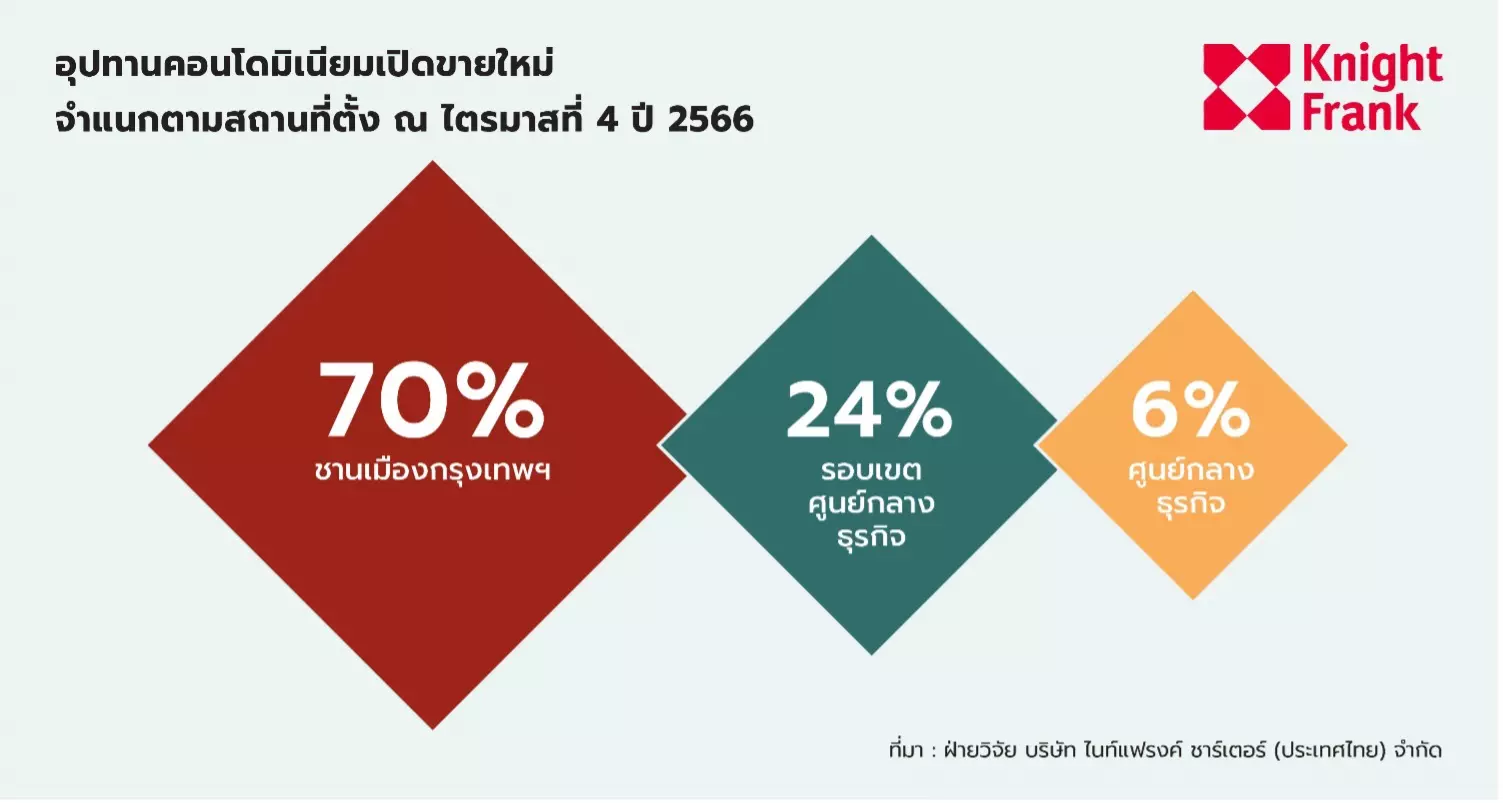

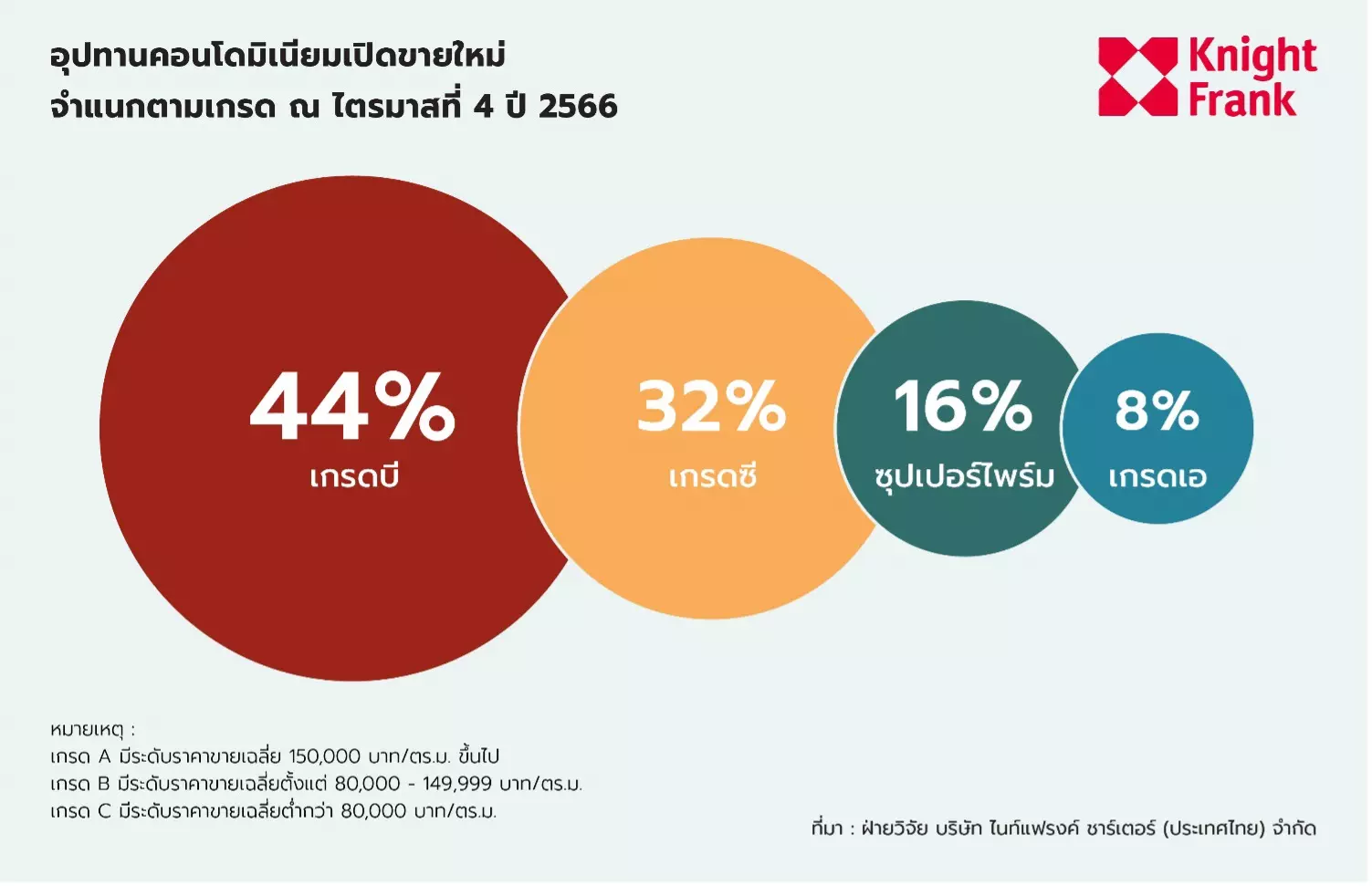

อุปทานสะสมสมทั้งตลาดในเขตกรุงเทพฯ และปริมณฑลมีจำนวนทั้งสิ้น ประมาณ 747,357 หน่วย โดยในปี 2566 มีอุปทานใหม่เปิดตัวอยู่ประมาณ 35,761 หน่วย ซึ่งน้อยกว่าปีที่ผ่านมาอยู่ร้อยละ 33.3 ในขณะในไตรมาสที่ 4 ของปี 2566 กลับพบว่ามีการเปิดตัวโครงการใหม่อยู่ที่ 11,316 หน่วย เพิ่มขึ้นจากไตรมาสก่อนหน้าอยู่ที่ร้อยละ 52.6 ทั้งนี้การเปิดตัวโครงการใหม่จะกระจุกตัวอยู่บริเวณชานเมืองสูงถึงร้อยละ 70 แต่ผู้ประกอบการรายใหญ่กลับเปิดขายโครงการในระดับเกรด B มากขึ้น ซึ่งมีสัดส่วนมากสุดในไตรมาสนี้อยู่ที่ร้อยละ 44 รองลงมาเป็นเกรด C อยู่ร้อยละ 32 ระดับซุปเปอร์ไพร์มและเกรด A อยู่ที่ร้อยละ 16 และ 8 ตามลำดับ ซึ่งหากมองภาพรวมในการเปิดตัวของอุปทานทั้งหมดของไตรมาสนี้ จะพบว่าผู้ประกอบการได้ปรับกลยุทธ์ในการวางแผนโครงการที่มีระดับกลาง-บนขึ้นไป ซึ่งเป็นผลมาจากการที่กลุ่มผู้ซื้อในระดับกลาง-ล่างยังมีปัญหาในการถูกปฏิเสธสินเชื่อจากธนาคารที่ยังอยู่ในอัตราสูง ในขณะที่กลุ่มผู้ซื้อระดับกลาง-บนเป็นกลุ่มที่มีศักยภาพมากที่สุดในตลาด ณ ช่วงเวลานี้

อุปสงค์ (Demand)

จำนวนอุปสงค์สะสมในตลาดมีจำนวนทั้งสิ้นประมาณ 529,089 หน่วย จากจำนวนหน่วยเปิดขายทั้งหมด 747,357 หน่วย โดยภาพรวมความต้องการของตลาดคอนโดมิเนียมในปีนี้ แม้ว่าจะมีการปรับตัวเพิ่มขึ้นจากปีก่อนหน้าร้อยละ 7.6 แต่จากจำนวนความต้องการสะท้อนให้เห็นว่าอุปสงค์ในภาพรวมมีการชะลอตัวลงและพยายามปรับตัวเพิ่มขึ้นแต่ยังคงตามไม่ทันอุปทานใหม่ที่มีเพิ่มขึ้นในตลาด โดยจำนวนหน่วยเหลือขาย ณ ปัจจุบันมีประมาณ 200,000 กว่าหน่วย และด้วยสถานการณ์ตลาดที่เกิดขึ้นอาจส่งผลให้จำนวนหน่วยเหลือขายจะระบายออกได้ช้าลงไปอีกหรือประมาณ 2-3 ปี หากไม่มีอุปทานเกิดขึ้นใหม่

ในขณะที่อุปสงค์ของอุปทานใหม่ในไตรมาสนี้ มีจำนวนหน่วยขายได้หรือยอดจองอยู่ที่ประมาณ 3,134 หน่วย จากอุปทานจำนวน 11,316 หน่วย โดยกลุ่มผู้ซื้อในไตรมาสนี้ที่เป็นกลุ่มคนไทยที่มีรายได้คงที่และไม่มีปัญหาด้านสินเชื่อ โดยจะซื้อไว้เพื่ออยู่อาศัยหรือเก็บไว้ลงทุนปล่อยเช่า โดยจะเลือกทำเลที่มีศักยภาพที่สามารถทำกำไรได้ในอนาคต นอกจากนี้ยังมีกลุ่มชาวต่างชาติอย่าง สิงค์โปร ฮ่องกงและพม่าที่หันเข้ามาลงทุน อันเนื่องมาจากความขัดแย้งทางการเมือง จึงเป็นเหตุผลที่ชาวพม่าเริ่มซื้อคอนโดมิเนียมในไทยบางส่วนเพื่อเก็บไว้เป็นสินทรัพย์เพื่อกระจายความเสี่ยงที่จะเกิดขึ้นในอนาคต โดยระดับราคาที่กลุ่มผื้อชาวพม่าให้ความสนจะอยู่ในระดับราคา 3-5 ล้านบาท ในขณะที่กลุ่มผุ้ซื้อชาวจีนที่ยังไม่เข้ามาลงทุนเยอะในช่วงนี้ เนื่องจากเศรษฐกิจในจีนเองที่ยังคงชะลอตัวอยู่

ราคาขาย (Asking Price)

ราคาเสนอขายคอนโดมิเนียมของไตรมาสมาสที่ 4 ปรับตัวลดลงทุกพื้นที่ โดยราคาเสนอขายคอนโดมิเนียมในบริเวณศูนย์กลางธุรกิจ (CBD) อยู่ที่ประมาณ 246,000 บาท ต่อ ตารางเมตร ปรับตัวลดลงจากไตรมาสก่อนหน้าประมาณร้อยละ 0.61 ราคาเสนอขายคอนโดมิเนียมในบริเวณรอบเขตศูนย์กลางธุรกิจ (City Fringe) อยู่ที่ประมาณ 120,200 บาท ต่อ ตารางเมตร ปรับตัวลดลงจากไตรมาสก่อนหน้าที่ร้อยละ 0.66 ในขณะที่ราคาเสนอขายของคอนโดมิเนียมในบริเวณชานเมืองกรุงเทพมหานครอยู่ที่ประมาณ 67,950 บาท ต่อ ตารางเมตร ปรับตัวลดลงจากไตรมาสก่อนหน้าที่ร้อยละ 0.22 ราคาเสนอขายเฉลี่ยรวมทุกพื้นพบว่าลดลงร้อยละ 0.5 เนื่องจากหลายโครงการที่ต้องการระบายห้องในโครงการเก่าที่สร้างเสร็จได้เร็วขึ้น ซึ่งยังสามารถลดราคาลงได้ เนื่องจากโครงการดังกล่าวมีสร้างในช่วงที่ราคาต้นทุนของวัสดุก่อสร้างยังไม่ปรับตัวขึ้นเทียบเท่าปัจจุบัน รวมถึงการให้ส่วนลดเงินสดอยู่ที่ประมาณ 5-10% ในบางโครงการ

แนวโน้ม 2024

- คอนโดมิเนียมที่อยู่ในระหว่างการขายหรือสร้างเสร็จคาดว่าจะยังคงไม่มีการปรับราคาขึ้นมากนัก ในขณะที่ราคาขายของคอนโดมิเนียมที่จะเปิดใหม่ในปีหน้ามีแนวโน้มว่าราคาขายจะสูงขึ้นในทุกระดับ โดยปัจจัยที่จะทำให้เกิดการปรับราคาอาทิ ราคาที่ดิน ราคาต้นทุนวัสดุก่อสร้าง ค่าแรงงาน ค่าน้ำมันและอัตราดอกเบี้ยที่ยังมีทิศทางอยู่ในระดับสูง

- จำนวนหน่วยขายคอนโดมิเนียมซึ่งยังเติบโตต่อได้ในทำเลกรุงเทพฯและปริมณฑลและคาดว่าจะใกล้เคียงกับปี 2566

- ตลาดกลาง-ล่างคาดว่าจะฟื้นตัวได้ช้ากว่ากลุ่มอื่น จากปัจจัยความเสี่ยงในด้านกำลังซื้อที่อาจจะถดถอยเนื่องจากการถูกปฏิเสธสินเชื่อจากธนาคารที่ค่อนข้างสูงรวมถึงอัตราดอกเบี้ยที่อาจทำให้การยื่นสินเชื่อได้วงเงินที่น้อยกว่าราคาซื้อ-ขาย

- การประกาศใช้ผังเมืองฉบับใหม่ อาจจส่งผลให้เกิดการพัฒนามากขึ้นในด้านโครงข่ายคมนาคมในขยายตัวออกไปชานเมืองส่งผลให้มีที่ดินในการพัฒนาโครงการเพิ่มมากขึ้น

- การสนับสนุนนโยบายของภาครัฐในด้านการท่องเที่ยวของชาวต่างชาติ โดยพาะชาวจีนอาจจะช่วยกระตุ้นให้ตลาดคอนโดมิเนียมมีได้รับการระบาย stock ได้ดียิ่งขึ้น

บ้านหรู ครึ่งปีหลัง ปี 2566: ภาพรวมตลาด (Market Overview)

ในครึ่งปีหลังของ พ.ศ. 2566 พบว่ามีการเปิดตัวของอุปทานใหม่ สำหรับบ้านราคาตั้งแต่ 10 ล้านบาทขึ้นไป จำนวน 3,704 หน่วย มีการเพิ่มขึ้นร้อยละ 38.6 เมื่อเทียบกับช่วงครึ่งปีแรก โดยมีอุปทานสะสมทั้งหมด 30,974 หน่วย อุปทานเปิดตัวใหม่ ในครึ่งปีหลังของ พ.ศ. 2566 พบว่ามีการเพิ่มขึ้นอย่างต่อเนื่อง และเมือเปรียบเทียบกับครึ่งปีหลังของปี พ.ศ. 2565 พบว่าอุปทานใหม่ที่เกิดขึ้นมีจำนวนการเปิดตัวลดลง แต่ยังอยู่ในระดับสูง เนื่องจากผู้ประกอบการยังคงให้ความสำคัญกับการพัฒนาโครงการแนวราบมากกว่า Prime & Super prime คอนโดมิเนียม โดยมีสาเหตุจากที่ดินในการพัฒนาโครงการที่มีจำกัด

ณ ครึ่งปีหลังของปีพ.ศ. 2566 อุปทานเปิดตัวใหม่พบว่าบ้านในกลุ่มระดับราคา 21 – 30 ล้านบาท มีการเปิดตัวใหม่สูงสุด ซึ่งคิดเป็นอัตราร้อยละ 46 ทั้งนี้ส่วนนึงมาจากที่ช่วงเวลาเดียวกัน ของปีพ.ศ. 2565 มีอุปทานเหลือขายค่อนข้างน้อยทำให้ทั้งปี พ.ศ. 2566 นักพัฒนามีการพัฒนา อุปทานในช่วงราคานี้มากขึ้น อย่างไรก็ตาม พบว่าอุปทานเกิดใหม่ในช่วงราคา 21-30 ล้านบาท ส่วนใหญ่จะเป็น บ้านเดี่ยวที่มีที่ดินขนาดใหญ่ เริ่มต้นที่ 100 ตร.วา ลำดับถัดมา เป็น บ้านระดับราคา 10 – 20 ล้านบาท ซึ่งคิดเป็นอัตราร้อยละ 29 ต่อมาคือกลุ่มบ้านระดับราคา 41-50 ล้านบาท และ 31-40 ล้านบาท คิดเป็นอัตราร้อยละ 10 เท่ากัน โดยพบกลุ่มบ้านระดับราคามากกว่า 50 ล้านบาทมีสัดส่วนน้อยที่สุดที่อัตราร้อยละ 5

สถานการ์ณตลาดบ้านระดับลักชัวรี่ในกรุงเทพ

ตลาดบ้านในช่วงครึ่งปีหลังของปีพ.ศ. 2566 เผชิญกับความท้าทายหลายอย่าง โดยเฉพาะอย่างยิ่งจากอัตราดอกเบี้ยที่พุ่งสูงที่สุดในรอบทศวรรษ ส่งผลต่อกำลังซื้อที่ลดลงและภาระหนี้สินของครัวเรือนที่เพิ่มขึ้น ธนาคารต่างปรับเกณฑ์การปล่อยสินเชื่อที่เข้มงวดขึ้น ทำให้อัตราการปฏิเสธสินเชื่อเพิ่มสูงขึ้น โดยเฉพาะสำหรับบ้านที่มีราคาตั้งแต่ระดับกลางไปจนถึงต่ำกว่า 3 ล้านบาท

ในขณะเดียวกัน ผู้ประกอบการยังต้องเผชิญกับแรงกดดันในตลาด ไม่ว่าจะเป็น ราคาที่ดินที่พุ่งสูงขึ้นและต้นทุนก่อสร้างที่เพิ่มขึ้น สืบเนื่องจากภาวะเงินเฟ้อในปัจจุบัน และค่าใช้จ่ายที่มากขึ้นอันเนื่องมาจากการปรับตัวของอัตราดอกเบี้ยที่สูงขึ้น ส่งผลให้ราคาบ้านต้องปรับตัวสูงตาม และกระทบต่อกำลังซื้อของผู้ที่ต้องการซื้อบ้านอีกด้วย

แม้จะมีความท้าทายเหล่านี้ แต่ในตลาดบ้านระดับลักชัวรี่ กลุ่มลูกค้ากลับได้รับผลกระทบที่ค่อนข้างน้อยจากอัตราดอกเบี้ยที่สูงขึ้น ด้วยเหตุนี้ นักพัฒนาอสังหาริมทรัพย์จึงหันมาลงทุนในตลาดบ้านระดับลักชัวรี่มากขึ้น เพื่อตอบสนองต่อแนวโน้มอัตราดอกเบี้ยที่สูงขึ้นในระยะยาว ส่งผลให้มีการเพิ่มขึ้นของอุปทานใหม่ในตลาดบ้านระดับลักชัวรี่เพิ่มขึ้น โดยเฉพาะในช่วงราคา 21-30 ล้านบาท เนื่องจากผู้ซื้อบ้านในระดับนี้มีความเสี่ยงต่ำและมีฐานะทางการเงินที่มั่นคง โดยทั้งปีพ.ศ. 2566 จะพบว่า แบรนด์บ้านระดับบนเช่น เศรษฐสิริ แกรนด์บางกอกบลูเลอวาร์ด ซิตี้ มีการขยับราคาขายเฉลี่ยสูงขึ้น

อย่างไรก็ตาม ถึงแม้ตลาดบ้านระดับลักชัวรี่จะยังคงมีอัตราการขายที่ดี แต่ก็มีแนวโน้มลดลงเล็กน้อยจากช่วงที่ผ่านมา เนื่องจากมีอุปทานคงค้าง และอุปทานใหม่ที่เพิ่มขึ้นอย่างมากในช่วงครึ่งปีหลังของปีพ.ศ. 2566

ในช่วงครึ่งปีหลังของปี พ.ศ. 2566 ตลาดบ้านระดับลักชัวรี่ราคาตั้งแต่ 10 ล้านบาทขึ้นไป มีอุปทานทั้งหมดอยู่ที่ 30,974 หน่วย โดยมีอุปสงค์สำหรับหน่วยขายสะสมอยู่ที่ 23,657 หน่วย คิดเป็นอัตราการขายอยู่ที่ร้อยละ 76.4 ปรับตัวลดลงเล็กน้อยจากช่วงครึ่งปีแรก เนื่องจากยังคงมีอุปทานคงค้างจากช่วงปีก่อนหน้าและอุปทานเปิดใหม่จำนวนมากในช่วงครึ่งปีหลัง

จากการสำรวจพบว่า เมื่อแบ่งตามพื้นที่ อุปทานของบ้านระดับลักชัวรี่ตั้งอยู่บริเวณ Eastern Bangkok มากที่สุดเป็นจำนวน 8,354 หน่วย รองลงมาเป็นบริเวณ Western Bangkok และ Western Suburb จำนวน 5,910 และ 5,730 หน่วย ตามลำดับ ในขณะที่ Western Bangkok มีจำนวนอุปทานเปิดใหม่มากที่สุด มีทั้งหมด 721 หน่วย ตามมาด้วย Western Suburb และ Eastern Bangkok โดยมีจำนวน 653 และ 648 หน่วยตามลำดับ แสดงให้เห็นถึงความนิยมที่เพิ่มมากขึ้นในบริเวณ Western Bangkok และ Suburb เนื่องจากปัจจุบันมีโครงการก่อสร้างถนนตัดใหม่ เส้นทาง พรานนก – พุทธมณฑล สาย 4 ซึ่งเมื่อแล้วเสร็จจะนำมาสู่การคมนาคมที่สะดวกสบาย เอื้ออำนวยต่อการเดินทางเข้าออกใจกลางเมืองกรุงเทพได้ง่ายขึ้น นอกจากนี้ยังมีห้าง Central Westville ที่เพิ่งเปิดใหม่ ส่งผลให้ราคาที่ดินบริเวณนี้มีแนวโน้มสูงขึ้นและเป็นจุดหนึ่งที่น่าจับตามองในการพัฒนาบ้านระดับลักชัวรี่ในอนาคตอีกด้วย

อย่างไรก็ตามพบว่าจำนวนหน่วยที่ขายในช่วงครึ่งปีหลังของปี พ.ศ. 2566 อยู่ที่ 2,082 หน่วย มีอัตราที่ลดลงเล็กน้อยที่ร้อยละ 0.8 เมื่อเทียบกับช่วงต้นปี ส่วนหนึ่งเป็นผลกระทบจากอัตราดอกเบี้ยที่สูงขึ้นที่สุดในรอบ 10 ปี ส่งผลให้การตัดสินใจในการซื้อที่พักอาศัยยากมากขึ้นสำหรับคนที่ต้องการกู้ อย่างไรก็ตาม ไม่ได้ส่งผลกระทบมากนักสำหรับกลุ่มบ้านในระดับราคา 30 ล้านบาทขึ้นไป

ตลาดบ้านระดับลักชัวรี่ที่มีความต้องการในตลาดมากที่สุด 3 อันดับแรก จากจำนวนหน่วยที่ขายได้คือ กลุ่มบ้านราคา 10 – 20 ล้านบาท อยู่ที่ 1,244 หน่วย รองลงมาอยู่ในกลุ่มราคา 21 – 30 ล้านบาท และ 31 – 40 ล้านบาท โดยมีอุปสงค์อยู่ที่ 422 และ 150 หน่วย ตามลำดับ

โดยบ้านระดับลักชัวรี่ที่มีอัตราการขายสูงที่สุด อยู่ในระดับราคา 71 – 99 ล้านบาท อยู่ที่อัตราร้อยละ 90 ตามมาด้วย กลุ่มบ้านในระดับราคา 31-40 ล้านบาท มีอัตราการขายอยู่ที่ร้อยละ 84 โดยกลุ่มบ้านในระดับราคา 10 – 20 ล้านบาท และ มากกว่า 100 ล้าน มีอัตราการขายอยู่ที่ร้อยละ 78 เท่ากัน แสดงให้เห็นว่ากำลังในการซื้อตลาดบ้านระดับลักชัวรี่ยังคงมีทิศทางเป็นบวก ถึงแม้ว่าจะมีอัตราการขายลดลงเล็กน้อย เนื่องจากมีอุปทานเปิดตัวใหม่เพิ่มขึ้นค่อนข้างมากในช่วงปลายปีนี้ โดยเฉพาะในกลุ่มของบ้านระดับราคา 21 – 30 ล้านบาท

แนวโน้มตลาดบ้านระดับลักชัวรี่

สำหรับสถานการณ์ตลาดบ้านระดับลักชัวรี่ ราคา 10 ล้านบาทขึ้นไป คาดว่ายังคงรักษาทิศทางเป็นบวก เนื่องจากเป็นกลุ่มราคาที่ได้รับผลกระทบจากปัจจัยลบต่าง ๆ ในด้านเศรษฐกิจที่น้อยที่สุด อย่างไรก็ตาม ยังมีความกังวลในส่วนของอุปทานคงค้างสะสมที่มากขึ้น และอัตราการดูดซับที่ค่อนข้างช้า อาจจะส่งผลให้ช่วงครึ่งปีถัดไปตลาดบ้านระดับลักชัวรี่มีการปรับตัวค่อยเป็นค่อยไป อย่างไรก็ตาม ผู้ประกอบการต่างยังคงเชื่อมั่นในตลาดบ้านระดับลักชัวรี่ ทำให้ยังมีโครงการเปิดใหม่จำนวนมากในช่วงครึ่งปีหลังนี้

โดยปัจจัยหลักในการตัดสินใจซื้อบ้านระดับลักชัวรี่คือต้องอยู่ใกล้สิ่งอำนวยความสะดวกที่ครบครัน จำเป็นต้องมีการเดินทางเข้าสู่ตัวเมืองที่ง่ายและรวดเร็ว ต้องมีบริการหลังการขายที่ดี และฟังก์ชันของบ้านที่ต้องตอบโจทย์ไลฟ์สไตล์ของผู้อยู่อาศัย นอกจากนี้ การแข่งขันในตลาดบ้านระดับลักชัวรี่มีค่อนข้างสูง จึงทำให้ผู้ประกอบการต้องค้นหาที่ดินในทำเล prime location ที่เป็นที่นิยม มีความสะดวกครบครัน และสามารถสร้างจุดขายได้ เพื่อสร้างความประทับใจและตอบสนองต่อความต้องการของลูกค้า ซึ่งจากการสำรวจพบว่าบ้านระดับลักชัวรี่ที่มีโลเคชั่นใกล้โรงเรียนนานาชาติมีความต้องการค่อนข้างสูง เนื่องจากนักลงทุนเห็นถึงผลตอบแทนจากการปล่อยเช่าที่สูงไม่แพ้การลงทุนในคอนโดมีเนียม ดังนั้น การสร้างจุดขายนี้จึงเป็นทางเลือกที่ดีในการพัฒนาบ้านระดับลักชัวรี่ในทำเลที่ตอบสนองต่อความต้องการของตลาดได้อย่างชัดเจน

โดยภายหลังพบว่ามีการกระจายตัวของบ้านระดับลักชัวรี่บริเวณชานเมืองที่มากขึ้น โดยเฉพาะย่านตะวันตกของกรุงเทพ มีการเติบโตของตลาดบ้านระดับลักชัวรี่มากขึ้นอย่างเห็นได้ชัดในช่วงครึ่งปีหลังนี้ เนื่องจากมีการพัฒนาเส้นทางคมนาคมสายใหม่ ทำให้การอยู่อาศัยในชานเมืองบริเวณนี้ ได้รับความนิยมมากขึ้น ส่งผลให้เป็นพื้นที่น่าจับตามองในอนาคตสำหรับการพัฒนาบ้านระดับลักชัวรี่ในบริเวณนี้ นอกจากนี้ ยังพบว่าผังเมืองใหม่ของกรุงเทพ จะมีการเปลี่ยนแปลงค่อนข้างมากในส่วนของพื้นที่บางแคและตลิ่งชัน มีการเปลี่ยนสีจากพื้นที่สีเขียวทแยงเป็นพื้นที่สีเหลือง ซึ่งในประเด็นนี้จะส่งผลกระทบค่อนข้างมากในตลาดบ้านระดับลักชัวรี่ เนื่องจากเดิมจะสามารถก่อสร้างบ้านขนาดเล็กที่สุดได้บนพื้นที่ 100 ตารางวา เป็นพื้นที่ขนาดใหญ่ เมื่อผังเมืองใหม่มีการประกาศใช้ จะสามารถสร้างบ้านในที่ดินขนาดที่เล็กลงในบริเวณนี้ ส่งผลให้มีความหลากหลายของประเภทบ้านประกาศขายมากขึ้นไม่ว่าจะเป็นบ้านแฝด หรือ ทาวน์โฮม

ตลาดอสังหาริมทรัพย์ใน London

ส่วนแนวโน้มตลาดอสังหาริมทรัพย์ในลอนดอน ประเทศอังกฤษ ยังคงเป็นที่ต้องการของกลุ่มผู้มั่งคั่งในไทย โดยไนท์แฟรงค์สามารถกวาดยอดขายไปได้กว่า 1,000 ล้านบาทในปี 2566 และในปี 2567 ก็ยังคงมีความต้องการจากมหาเศรษฐีไทยที่ต้องการเข้าไปซื้ออสังหาริมทรัพย์จากประเทศอังกฤษเพิ่มมากขึ้น