ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ได้ทำการสำรวจโครงการที่อยู่อาศัยที่อยู่ระหว่างการขายในกรุงเทพฯ – ปริมณฑล ในช่วงครึ่งแรก ปี 2563 ซึ่งเป็นการสำรวจโครงการบ้านจัดสรรและอาคารชุด ที่มีหน่วยเหลือขายไม่ต่ำกว่า 6 หน่วย โดยในช่วงที่ทำการสำรวจ พบว่ามีจำนวนหน่วยที่อยู่อาศัยที่อยู่ระหว่างขาย ณ ครึ่งแรก ปี 2563 (Total Supply) ทั้งหมด 1,692 โครงการ จำนวน 205,851 หน่วย มูลค่ารวม 1,037,865 ล้านบาท แบ่งเป็น

โครงการบ้านจัดสรร 1,167 โครงการ 120,341 หน่วย มูลค่า 642,816 ล้านบาท

โครงการอาคารชุด 525 โครงการ 85,510 หน่วย มูลค่า 395,048 ล้านบาท

ในจำนวนดังกล่าวมีหน่วยเหลือขายจำนวน 173,093 หน่วย และในช่วงครึ่งแรกของปี 2563 มีที่อยู่อาศัยขายได้ใหม่จำนวน 32,758 หน่วย

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคาร และรักษาการผู้อำนวยการศูนย์ข้อมู อสังหาริมทรัพย์ เปิดเผยว่าการพัฒนาโครงการที่อยู่อาศัยในพื้นที่กรุงเทพฯปริมณฑล

อัตราการเปลี่ยนแปลงของหน่วยที่อยู่อาศัยที่อยู่ระหว่างการขาย ยังคงมีอัตราการเพิ่มขึ้น 5.2% เมื่อเทียบกับช่วงเดียวกันของปี 2562 (YoY) และยังสูงกว่าค่าเฉลี่ย 5 Half ล่าสุด

- บ้านจัดสรร +15.2%

- อาคารชุด -6.2%

อัตราการเปลี่ยนแปลงของโครงการที่อยู่อาศัยเปิดขายใหม่ มีจำนวนลดลงจากช่วงเดียวกันของปี 2562 -28.7% หน่วยขายได้ใหม่มีอัตราการเปลี่ยนแปลงลดลงถึง -24.9%

หน่วยเหลือขายมี เพิ่มขึ้น 13.9% เมื่อเทียบกับช่วงครึ่งแรกของปี 2562

Total Supply เพิ่มขึ้นมากที่สุด

- ปทุมธานีมี Total Supply 40.4%

- นครปฐม 9 %

- สมุทรปราการ 5.7%

Total Supply ลดลงมากที่สุด

- กรุงเทพฯ -2.4%

- นนทบุรี -0.6%

- สมุทรสาคร -0.2%

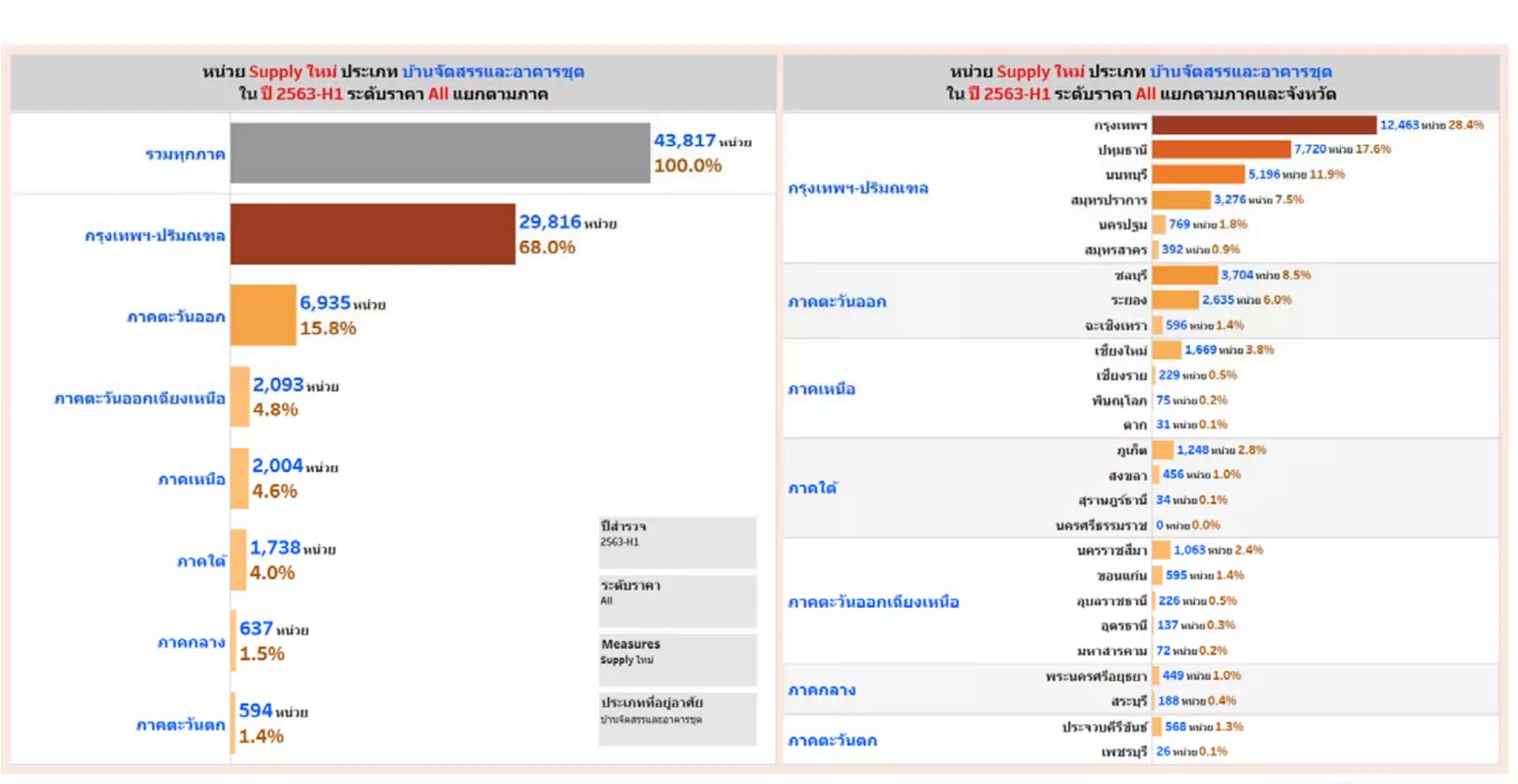

ในช่วงครึ่งแรก ปี 2563 มีโครงการเปิดขายใหม่รวม 159 โครงการ จำนวน 29,816 หน่วย มูลค่ารวม 137,068 ล้านบาท

– บ้านจัดสรร 124 โครงการ รวม 17,926 หน่วย มูลค่า 94,667 ล้านบาท

– อาคารชุด 35 โครงการ จำนวน 11,890 หน่วย มูลค่ารวม 42,401 ล้านบาท

พื้นที่ๆ มีโครงการเปิดขายใหม่มากที่สุด

- กรุงเทพฯ เป็นพื้นที่ที่มีโครงการเปิดขายใหม่มากที่สุด 68 โครงการ ประกอบด้วย บ้านจัดสรร 46 โครงการ และอาคารชุด 22 โครงการ รวม 12,463 หน่วย มูลค่า 71,038 ล้านบาท

- ปทุมธานี เปิดโครงการใหม่ 31 โครงการ ประกอบด้วย บ้านจัดสรร 26 โครงการ และอาคารชุด 5 โครงการ รวม 7,720 หน่วย มูลค่า 25,007 ล้านบาท

- นนทบุรี 23 โครงการ เป็นโครงการบ้านจัดสรร 21 โครงการ และอาคารชุด 2 โครงการ รวม 5,196 หน่วย มูลค่า 26,345 ล้านบาท

อย่างไรก็ตามจำนวนหน่วยเหลือขาย และหน่วยขายได้ใหม่ ยังคงเป็นประเด็นที่น่าจับตา

โดย ณ ครึ่งแรก ปี 2563ในกรุงเทพฯ – ปริมณฑล มี Supply เหลือขายจำนวน 173,093 หน่วย คิดเป็นมูลค่า 878,933 ล้านบาท

– บ้านจัดสรร 99,993 หน่วย คิดเป็นมูลค่า 533,725 ล้านบาท

– อาคารชุด 73,100 หน่วย คิดเป็นมูลค่า 345,208 ล้านบาท

ระดับช่วงราคาที่เหลือขายเยอะที่สุด

- บ้านจัดสรร ที่เหลือขายเยอะส่วนใหญ่อยู่ในช่วงระดับราคา 3 – 5 ล้านบาท มีจำนวน 34,262 หน่วย คิดเป็น 34.3% ของหน่วยบ้านจัดสรรที่เหลือขายทั้งหมด

- อาคารชุดเหลือขายส่วนใหญ่อยู่ในช่วงระดับราคา 2 – 3 ล้านบาท มีจำนวน 22,290 หน่วย คิดเป็น 30.5%ของหน่วยอาคารชุดที่เหลือขายทั้งหมด

มูลค่าโครงการที่เหลือขายเยอะที่สุด

- บ้านจัดสรรที่มีมูลค่าหน่วยเหลือขายมากที่สุดอยู่ในช่วง มากกว่า 10 ล้านบาท มีมูลค่ารวม 163,300 ล้านบาท คิดเป็น 30.6% ของมูลค่าบ้านจัดสรรที่เหลือขายทั้งหมด

- อาคารชุดส่วนใหญ่มีมูลค่าเหลือขายอยู่ในช่วงระดับราคา มากกว่า 10 ล้านบาท มีมูลค่ารวม 118,112 ล้านบาท คิดเป็น 34.2% ของมูลค่าอาคารชุดที่เหลือขายทั้งหมด

หน่วยขายได้ใหม่ในช่วงครึ่งแรกปี 2563 มีจำนวนทั้งสิ้น 32,758 หน่วย คิดเป็นมูลค่า 158,932 ล้านบาท

– บ้านจัดสรร 20,348 หน่วย มูลค่า 109,092 ล้านบาท

– อาคารชุด 12,410 หน่วย มูลค่า 49,840 ล้านบาท

โดยหน่วยบ้านจัดสรรขายได้ใหม่มากที่สุดอยู่ในช่วงราคา 3 – 5 ล้านบาท มีจำนวน 6,775 หน่วย คิดเป็น 33.3% สำหรับหน่วยอาคารชุดขายได้ใหม่มากที่สุดอยู่ในช่วงราคา 2 – 3 ล้านบาท มีจำนวน 4,423 หน่วย คิดเป็นสัดส่วน 35.6%

ทั้งนี้ บ้านจัดสรรขายได้ใหม่มีมูลค่ามากที่สุดอยู่ในช่วง มากกว่า 10 ล้านบาท มีมูลค่ารวม 34,467 ล้านบาท คิดเป็น 31.6% สำหรับอาคารชุดที่ขายได้ใหม่มากที่สุดอยู่ในช่วง มากกว่า 10 ล้านบาท มีมูลค่ารวม 13,358 ล้านบาท คิดเป็นสัดส่วน 26.8%

สถานการณ์ก่อสร้างของโครงการเหลือขาย

38.1% ยังไม่ก่อสร้าง

36% อยู่ระหว่างการก่อสร้าง

25.9% ก่อสร้างเสร็จแล้ว

แยกตามประเภทที่อยู่อาศัยพบว่า บ้านจัดสรรส่วนใหญ่ 50.8% ยังไม่ก่อสร้าง โดยอยู่ระหว่างสร้าง 27.9% และสร้างเสร็จแล้ว 21.3% ขณะที่อาคารชุดส่วนใหญ่อยู่ระหว่างสร้างถึง 47.2% สร้างเสร็จแล้ว 32.3% และ ยังไม่ก่อสร้าง 20.5% ตามลำดับ

อัตราดูดซับ หรือ Absorption Rate ของตลาดที่อยู่อาศัยในกรุงเทพฯ – ปริมณฑล

การสำรวจในรอบครึ่งแรกปี 2563 พบว่า มีอัตราดูดซับต่อเดือนลดลง 3.7% ในครึ่งแรก ปี 2562 2.7%

- บ้านจัดสรรมีอัตราดูดซับเท่ากับช่วงเดียวกันของปีก่อน (YoY) ที่ 2.8%

- อาคารชุดมีอัตราดูดซับลดลง จาก 4.8% เหลือ 2.4%

ทำเลที่มีหน่วยขายได้ใหม่ในช่วงครึ่งแรก ปี 2563 มากที่สุด

- ทำเลบางพลี-บางบ่อ-บางเสาธง

- ทำเลเมืองสมุทรปราการ-พระประแดง-พระสมุทรเจดีย์

- ทำเลลำลูกกา-คลองหลวง-ธัญบุรี-หนองเสือ

ทำเลที่มีหน่วยเหลือขายมากที่สุด

- ทำเลลำลูกกา-คลองหลวง-ธัญบุรี-หนองเสือ

- ทำเลบางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย

- ทำเลเมืองสมุทรปราการ-พระประแดง-พระสมุทรเจดีย์ ตามลำดับ

ทำเลที่มีหน่วยขายได้ใหม่ในช่วงครึ่งแรก ปี 2563 มากที่สุด

- ทำเลบางพลี-บางบ่อ-บางเสาธง

- ทำเลเมืองสมุทรปราการ-พระประแดง-พระสมุทรเจดีย์

- ทำเลลำลูกกา-คลองหลวง-ธัญบุรี-หนองเสือ ตามลำดับ

อย่างไรก็ตามศูนย์ข้อมูลอสังหาริมทรัพย์ ได้ประมาณการทิศทางตลาดที่อยู่อาศัยกรุงเทพฯ-ปริมณฑล ปี 2563 และแนวโน้มปี 2564 โดยคาดว่า ณ ครึ่งหลังปี 2563 จะมีที่อยู่อาศัยรอการขายจำนวน 185,993 หน่วย มีมูลค่าหน่วยเหลือขายจำนวน 937,703 ล้านบาท และเพิ่มขึ้นเป็น 193,415 หน่วย มีมูลค่าหน่วยเหลือขายประมาณ 956,086 ล้านบาท ในครึ่งแรกปี 2564

อัตราดูดซับต่อเดือนของบ้านจัดสรร คาดว่าจะลดลงมาอยู่ที่ 2.0% ในครึ่งหลังปี 2563 และเพิ่มขึ้นเป็น 2.4% ในครึ่งแรกปี 2564

อัตราดูดซับต่อเดือนของอาคารชุดคาดว่าจะลดลงมาอยูที่ 1.7% ในครึ่งหลังปี 2563 และเพิ่มขึ้นเล็กน้อยเป็น 1.8% ในครึ่งแรกปี 2564

สำหรับการเคลื่อนไหวด้านการเปิดตัวโครงการใหม่ประมาณการว่าจะยังคงลดลงต่อเนื่องโดยคาดว่าจะมีการเปิดโครงการใหม่ประมาณ 23,116 หน่วย ในครึ่งหลังปี 2563 และเปิดใหม่อีก 26,124 หน่วยในครึ่งแรกปี 2564 ในขณะที่จำนวนหน่วยการโอนกรรมสิทธิ์ ณ ครึ่งหลังปี 2563 คาดว่าจะมีจำนวนประมาณ 75,752 หน่วย มูลค่า 187,971 ล้านบาท และหน่วยโอนกรรมสิทธิ์จะลดลงมาเหลือ 56,774 หน่วย มูลค่า 228,024 ล้านบาท ในครึ่งแรก ปี 2564 ซึ่งประมาณการดังกล่าวอยู่ภายใต้ตัวแปรที่ยังไม่มีเหตุการณ์การชุมนุมทางการเมือง เมื่อวันที่ 14 ตุลาคม 2563

ความเชื่อมั่นของ Developer ต่อสถานการณ์ตลาดในครึ่งปีหลัง เพิ่มขึ้น

ในภาวะปัจจุบัน (Current Situation Index) ไตรมาส 3 ปี 2563 มีค่าเท่ากับ 42.8 เพิ่มขึ้นเล็กน้อยจากไตรมาสก่อนหน้า (QoQ) ซึ่งมีค่าดัชนีอยู่ที่ 42.6 แต่ต่ำกว่าค่ากลางที่ระดับ 50.0 (ค่าดัชนีต่ำกว่า 50.0 ต่อเนื่องมา 4 ไตรมาส 4 ปี 2562) แสดงให้เห็นว่าผู้ประกอบการยังมีมุมมองเชิงลบต่อสถานการณ์ธุรกิจพัฒนาที่อยู่อาศัยในปัจจุบัน แต่มีการปรับตัวดีขึ้นเล็กน้อยจากไตรมาสก่อน เป็นผลมาจากการป้องกันการแพร่ระบาดของ COVID-19 ระลอกสองของไทยมีประสิทธิภาพในระดับหนึ่ง แต่ยังมีความเสี่ยงจากการชะลอตัวของเศรษฐกิจอย่างต่อเนื่อง

เมื่อแยกกลุ่มผู้ประกอบการฯ ตามประเภทบริษัทพบว่า ความเชื่อมั่นในภาวะปัจจุบันของผู้ประกอบการกลุ่ม Listed Companies มีค่าดัชนีเท่ากับ 43.1 ลดลงจากไตรมาสก่อนหน้า ซึ่งมีค่าดัชนีอยู่ที่ 45.7 ขณะที่ผู้ประกอบการกลุ่ม Non-listed Companies มีค่าดัชนีเท่ากับ 42.4 เพิ่มขึ้นจากไตรมาสก่อนหน้าที่มีค่าดัชนีอยู่ที่ 38.0 แต่ยังต่ำกว่าค่ากลางที่ระดับ 50.0

สำหรับดัชนีความเชื่อมั่นในอีก 6 เดือนข้างหน้า (Expectations Index) มีค่าเท่ากับ 52.9 เพิ่มขึ้นจากไตรมาสก่อนหน้า ซึ่งอยู่ที่ระดับ 51.8 ปรับตัวดีขึ้นและสูงกว่าค่ากลางที่ระดับ 50.0 สะท้อนให้เห็นว่าผู้ประกอบการคาดว่าในอีก 6 เดือนข้างหน้า หรือในช่วงไตรมาส 1 ปี 2564 ธุรกิจพัฒนาที่อยู่อาศัยจะปรับตัวดีขึ้น และอาจมีวัคซีนป้องกันเชื้อไวรัส COVID-19 และกำลังซื้อที่อยู่อาศัยกลับมาใกล้เคียงกับสถานการณ์ปกติ รวมทั้งคาดหวังว่ารัฐบาลจะต่ออายุมาตรการกระตุ้นธุรกิจอสังหาริมทรัพย์ต่อไป

ทั้งนี้ผู้ประกอบการฯ กลุ่ม Listed Companies มีค่าดัชนีความเชื่อมั่นในอีก 6 เดือนข้างหน้าเท่ากับ 58.0 เพิ่มขึ้นจากไตรมาสก่อนซึ่งอยู่ที่ระดับ 57.0 และผู้ประกอบการฯ กลุ่ม Non-listed Companies มีค่าดัชนีเท่ากับ 45.2 เพิ่มขึ้นจากไตรมาสก่อนหน้าซึ่งอยู่ที่ระดับ 44.1 (ดูตารางที่ 2 และแผนภูมิที่ 2) ซึ่งการปรับเพิ่มขึ้นของความเชื่อมั่นของผู้ประกอบการในตลาดหลักทรัพย์ฯ มาจากความมั่นใจว่ายอดขายจะปรับเพิ่มขึ้นในอีก 6 เดือนข้างหน้า รวมทั้งคาดว่าจะมีการเปิดโครงการใหม่ต่อเนื่อง ในขณะที่ผู้ประกอบการนอกตลาดหลักทรัพย์ฯมีความเชื่อมั่นว่ายอดขายจะเพิ่มมากขึ้นในอีก 6 เดือนข้างหน้า และผลประกอบการจะดีขึ้น แต่มีแนวโน้มจะลดการเปิดตัวโครงการใหม่ลง