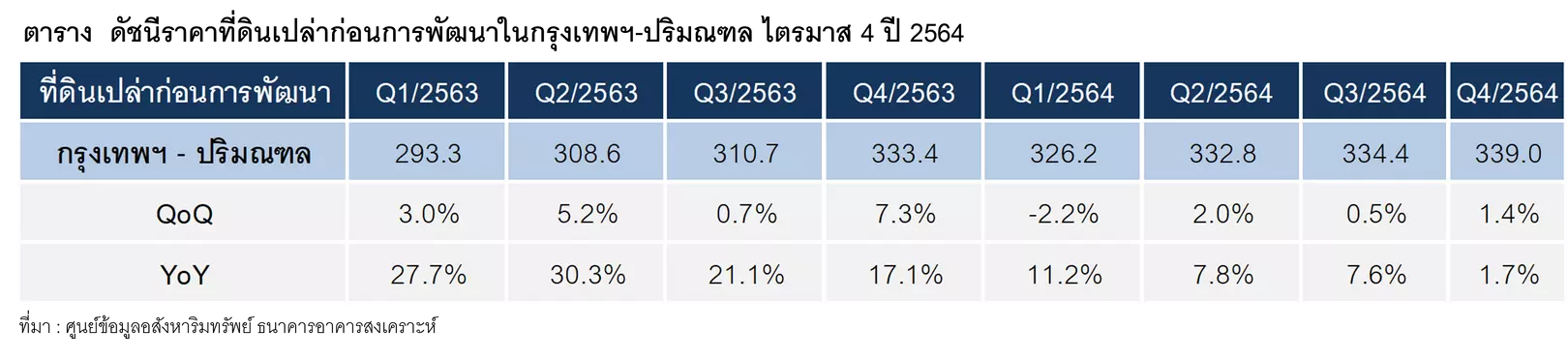

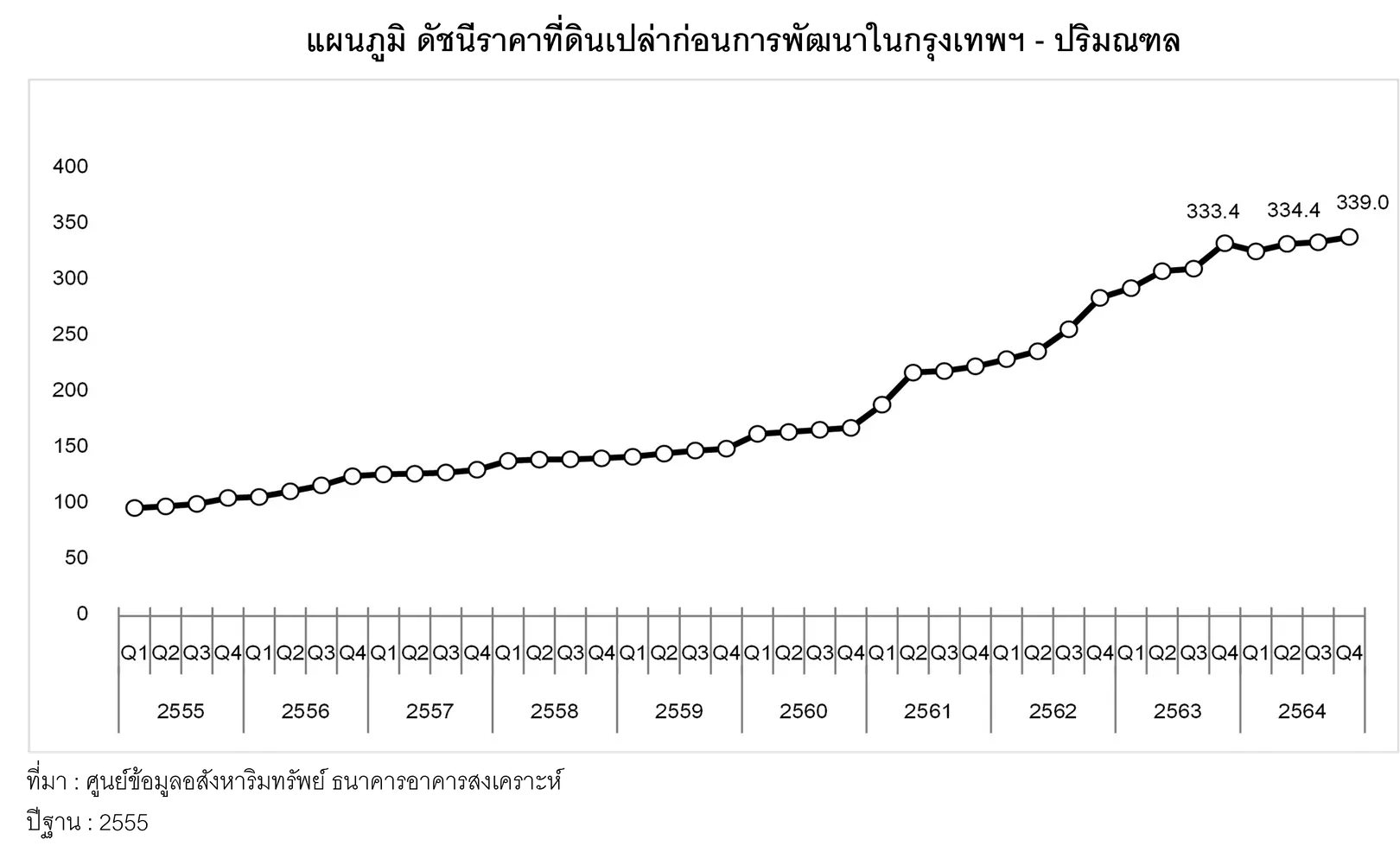

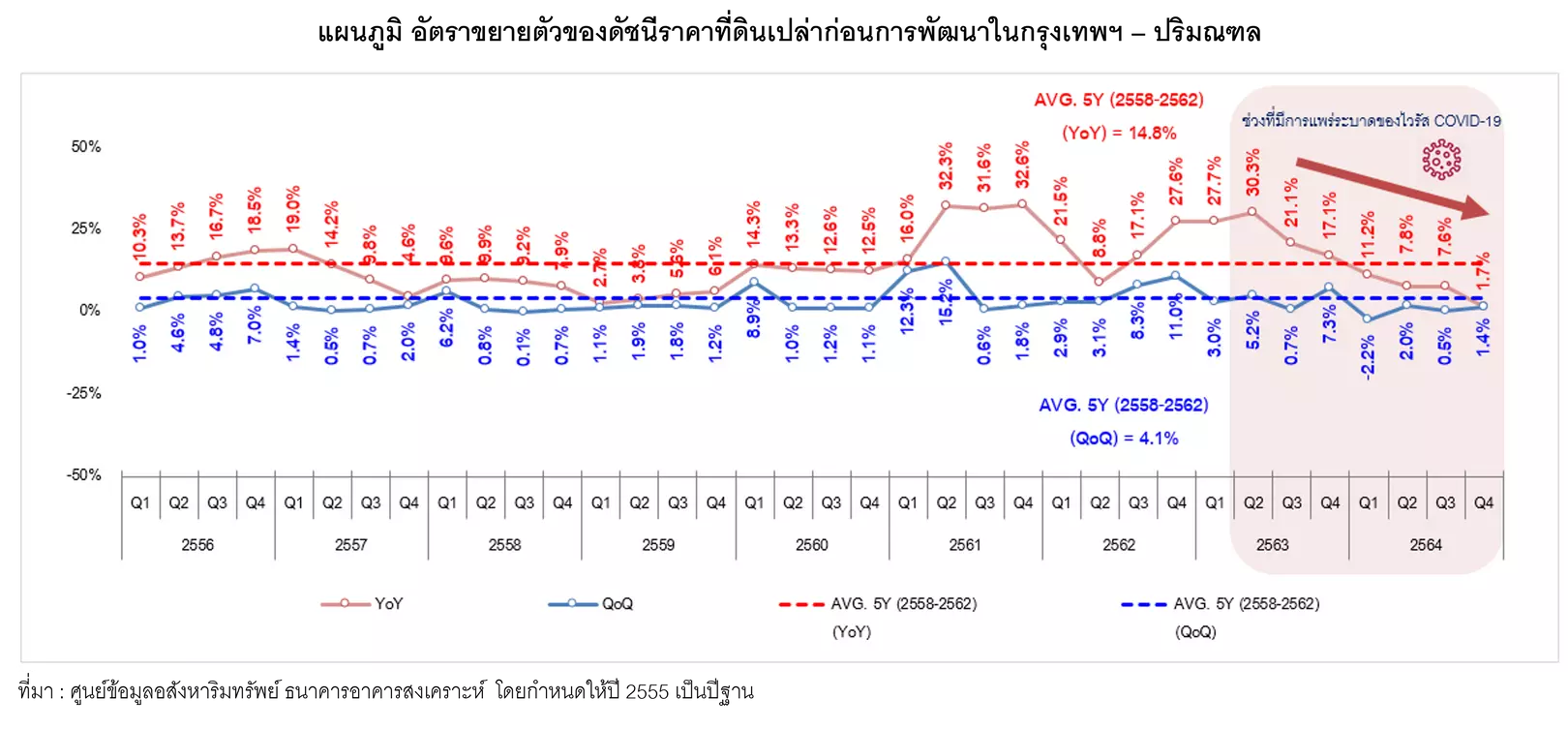

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ รายงานดัชนีราคาที่ดินเปล่าก่อนการพัฒนา ในกรุงเทพฯ-ปริมณฑล ไตรมาส 4 ปี 2564 มีค่าดัชนีเท่ากับ 339.0 จุด เพิ่มขึ้น 1.4% เมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) และเพิ่มขึ้นเล็กน้อยเพียง 1.7% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) ซึ่งแสดงให้เห็นว่าราคาที่ดินยังเพิ่มขึ้นอย่างต่อเนื่อง แม้ในช่วงภาวะเศรษฐกิจที่ชะลอตัว แต่เป็นการเพิ่มขึ้นในอัตราที่ชะลอตัวลงเป็นไตรมาสที่ 6 แล้ว นับตั้งแต่ไตรมาส 3 ปี 2563 ที่ผ่านมา หากดูค่าเฉลี่ยอัตราขยายตัวย้อนหลังไป 5 ปี ตั้งแต่ปี 2558 ถึงปี 2562 ก่อนเกิดวิกฤตการณ์แพร่ระบาดของไวรัส COVID-19 ดัชนีราคาที่ดินเปล่าในแต่ละไตรมาสเพิ่มขึ้นโดยมีค่าเฉลี่ยประมาณ 14.8% ต่อไตรมาสเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) และเพิ่มขึ้นโดยเฉลี่ยประมาณ 4.1% ต่อไตรมาสเมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) แสดงว่าแม้ราคาที่ดินเปล่าฯ จะยังมีการเพิ่มขึ้น แต่เป็นการเพิ่มขึ้นในอัตราที่ลดลง ซึ่งน่าจะเป็นผลจากปัจจัยสำคัญหนึ่งคือ ความคืบหน้าของการก่อสร้างรถไฟฟ้าสายต่างๆ ที่ใกล้จะแล้วเสร็จในปี 2565

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ มีข้อสังเกตว่า ภาพรวมสถานการณ์ของราคาที่ดินเปล่าก่อนการพัฒนาในพื้นที่กรุงเทพฯและปริมณฑลในช่วงหลังจากที่มีการแพร่ระบาดของไวรัส COVID-19 ที่เริ่มแพร่ระบาดในไตรมาส 2 ปี 2563 มาจนถึงไตรมาส 4 ปี 2564 ซึ่งถือว่าเป็นการแพร่ระบาดช่วงต้นของสายพันธ์โอมิครอน ทำให้ดัชนีราคาของที่ดินเปล่าฯในแต่ละไตรมาสเพิ่มขึ้นแบบชะลอตัวลง โดยเฉลี่ยเหลือประมาณ 13.8 %ต่อไตรมาสเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) และมีการขยายตัวเพิ่มขึ้นในอัตราที่ลดลงต่อเนื่องกันถึง 6 ไตรมาส นับตั้งแต่ไตรมาส 3 ปี 2563 อีกทั้งยังเป็นการเพิ่มที่ต่ำกว่าค่าเฉลี่ยก่อนเกิด การแพร่ระบาดของไวรัส COVID-19 ต่อเนื่องกันถึง 4 ไตรมาส ขณะที่การเปลี่ยนแปลงของไตรมาสเมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) เพิ่มขึ้นโดยเฉลี่ยประมาณ 2.1% ต่อไตรมาส ยังเป็นการเพิ่มที่ต่ำกว่าค่าเฉลี่ยก่อนเกิด การแพร่ระบาดของไวรัส COVID-19 ต่อเนื่องกันถึง 4 ไตรมาสเช่นกัน

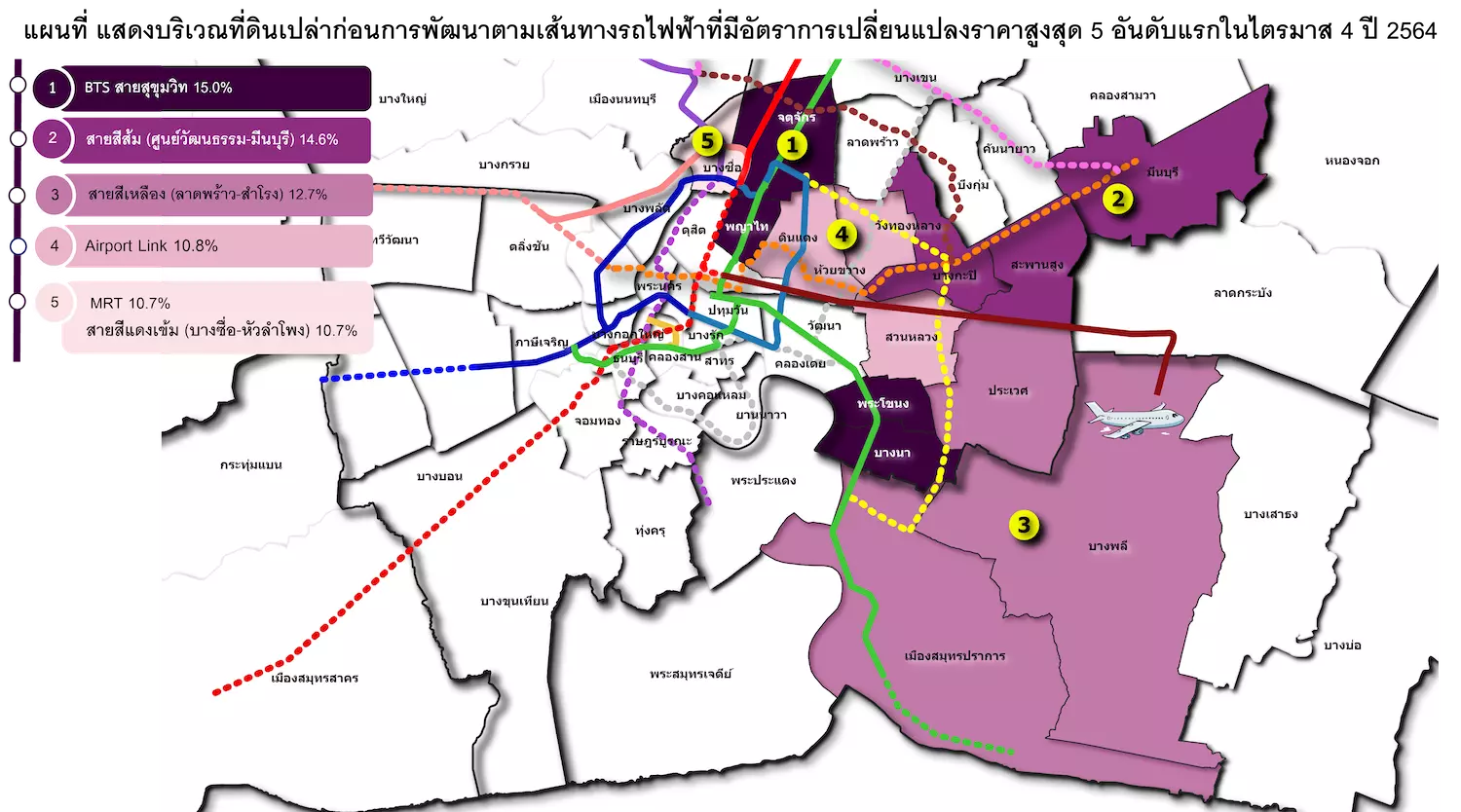

ภาพรวมของการเปลี่ยนแปลงของดัชนีของราคาที่ดินเปล่าก่อนการพัฒนาในกรุงเทพฯ-ปริมณฑลยังคงแสดงให้เห็นว่า แม้ว่ามีการแพร่ระบาดของไวรัส COVID-19 อยู่ก็ตาม ราคาที่ดินเปล่าฯ ก็ยังมีการเพิ่มขึ้น แต่เป็นการเพิ่มขึ้นในอัตราที่ลดลง ซึ่งน่าจะเป็นผลจากปัจจัยสำคัญหนึ่งคือ ความคืบหน้าของการก่อสร้างรถไฟฟ้าสายต่างๆ ที่ใกล้จะแล้วเสร็จในปี 2565 ซึ่งในไตรมาสนี้โดยส่วนใหญ่เป็นการปรับราคาเพิ่มขึ้นในบริเวณที่เป็นเส้นทางรถไฟฟ้าที่เปิดให้บริการแล้ว บริเวณที่เป็นเส้นทางรถไฟฟ้าผ่านเป็นหลัก และบริเวณเส้นทางรถไฟฟ้าที่อยู่ระหว่างการก่อสร้าง

นอกจากนี้ จะสังเกตได้ว่าในไตรมาส 4 ปี 2564 นี้ ส่วนใหญ่เป็นที่ดินที่อยู่ในกรุงเทพมหานครฝั่งตะวันออกที่ราคามีการเปลี่ยนแปลงสูงขึ้น เนื่องจากมีรถไฟฟ้าหลายสายที่อยู่ระหว่างการก่อสร้างที่ใกล้จะแล้วเสร็จ อาทิ รถไฟฟ้าสายสีส้ม (ศูนย์วัฒนธรรม-มีนบุรี) มีความคืบหน้าการก่อสร้างไปแล้ว 89.5% ที่มีการปรับราคาเพิ่มขึ้นมากเป็นอันดับ 2 รถไฟฟ้าสายสายสีเหลือง (ลาดพร้าว-สำโรง) มีความคืบหน้าการก่อสร้างไปแล้ว 88.7% มีแผนว่าจะเปิดให้บริการในช่วงกลางปี 2565 โดยช่วงที่ 1 สถานีภาวนา-สถานีสำโรง และช่วงที่ 2 สถานีลาดพร้าว ซึ่งมีการปรับราคาเพิ่มขึ้นมากเป็นอันดับ 3 และรถไฟฟ้าสายสีชมพู (แคราย-มีนบุรี) ขณะนี้มีความคืบหน้าการก่อสร้างไปแล้ว 82% มีแผนว่าจะเปิดให้บริการในกลางปี 2565 โดยแบ่งออกเป็น 3 ช่วงด้วยกัน ช่วงที่ 1 สถานีศูนย์ราชการเฉลิมพระเกียรติ-สถานีมีนบุรี ช่วงที่ 2 สถานีชลประทาน-สถานีแจ้งวัฒนะ 14 – สถานีนพรัตนราชธานี และช่วงที่ 3 สถานีแคราย-สถานีศูนย์ราชการ จ.นนทบุรี อีกปัจจัยหนึ่งที่ทำให้ราคาที่ดินยังคงขึ้นต่อเนื่องเป็นเพราะอุปทานที่ดินที่มีศักยภาพสำหรับการพัฒนามีจำกัด

5 อันดับแรกที่มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นสูงสุด

อันดับ 1 ได้แก่ BTS สายสุขุมวิท ซึ่งเป็นโครงการที่เปิดให้บริการแล้ว มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้น 15.% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) พบว่า ราคาที่ดินที่รถไฟฟ้าผ่านในเขตจตุจักร บางนา พญาไท และพระโขนง เป็นบริเวณที่ราคาเพิ่มขึ้นมาก หากเปรียบเทียบย้อนหลังมาประมาณ 10 ปี พบว่า ราคาที่ดินในบริเวณเส้นทางรถไฟฟ้าสายนี้เพิ่มขึ้นมากถึง 305.8% หรือเฉลี่ยปีละประมาณ 30.6%

อันดับ 2 ได้แก่ สายสีส้ม (ศูนย์วัฒนธรรม-มีนบุรี) ซึ่งเป็นโครงการที่อยู่ระหว่างการก่อสร้าง และในไตรมาสนี้ มีความคืบหน้าการก่อสร้างไปแล้ว 89.5% มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้น 14.6 %เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) พบว่า ราคาที่ดินที่รถไฟฟ้าผ่านในเขตบางกะปิ มีนบุรี และสะพานสูง เป็นบริเวณที่ราคาเพิ่มขึ้นมาก หากเปรียบเทียบย้อนหลังมาประมาณ 10 ปี พบว่า ราคาที่ดินในบริเวณเส้นทางรถไฟฟ้าสายนี้เพิ่มขึ้นมากถึง 325.6% หรือเฉลี่ยปีละประมาณ 32.6%

อันดับ 3 ได้แก่ สายสีเหลือง (ลาดพร้าว-สำโรง) ซึ่งเป็นโครงการที่อยู่ระหว่างการก่อสร้าง และในไตรมาสนี้ มีความคืบหน้าการก่อสร้างไปแล้ว 88.7% และมีแผนที่จะเปิดให้บริการในช่วงกลางปี 2565 มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้น 12.7% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) พบว่า ราคาที่ดินที่รถไฟฟ้าผ่านในเขตบางพลี ประเวศ และเมืองสมุทรปราการ เป็นบริเวณที่ราคาเพิ่มขึ้นมาก หากเปรียบเทียบย้อนหลังมาประมาณ 10 ปี พบว่า ราคาที่ดินในบริเวณเส้นทางรถไฟฟ้าสายนี้เพิ่มขึ้นมากถึง 273.7% หรือเฉลี่ยปีละประมาณ 27.4%

อันดับ 4 ได้แก่ Airport Link ซึ่งเป็นโครงการที่เปิดให้บริการแล้ว มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้น 10.8% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) พบว่า ราคาที่ดินที่รถไฟฟ้าผ่านในเขตดินแดง วังทองหลาง สวนหลวง และห้วยขวาง เป็นบริเวณที่ราคาเพิ่มขึ้นมาก หากเปรียบเทียบย้อนหลังมาประมาณ 10 ปี พบว่า ราคาที่ดินในบริเวณเส้นทางรถไฟฟ้าสายนี้เพิ่มขึ้นมากถึง 290.2% หรือเฉลี่ยปีละประมาณ 29.0%

อันดับ 5 ได้แก่ MRT ซึ่งเป็นโครงการที่เปิดให้บริการแล้ว และ สายสีแดงเข้ม (บางซื่อ-หัวลำโพง) เป็นโครงการที่มีแผนจะก่อสร้างในอนาคต โดยทั้ง 2 โครงการ มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้น 10.7% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) พบว่า ราคาที่ดินที่รถไฟฟ้าผ่านในเขตบางซื่อ เป็นบริเวณที่ราคาเพิ่มขึ้นมากอย่างต่อเนื่อง หากเปรียบเทียบย้อนหลังมาประมาณ 10 ปี พบว่า ราคาที่ดินในบริเวณเส้นทางรถไฟฟ้า MRT เพิ่มขึ้นมากถึง 343.9% หรือเฉลี่ยปีละประมาณ 34.4% ส่วน สายสีแดงเข้ม (บางซื่อ-หัวลำโพง) หากเปรียบเทียบย้อนหลังมาประมาณ 10 ปี พบว่า ราคาที่ดินในบริเวณเส้นทางรถไฟฟ้าสายนี้เพิ่มขึ้นมากถึง 337% หรือเฉลี่ยปีละประมาณ 33.7%