จากบทความที่แล้วเราได้รู้จักประกันภัยกันไปพอสมควร ทำให้รู้ว่าส่วนใหญ่โครงการต่างๆมักจะทำประกันให้แค่เฉพาะทรัพย์สินส่วนกลาง หรือบางโครงการอาจขยายความคุ้มครองไปยังภายในห้องแต่มีวงเงินที่ไม่สูงมากนักอาจจะอยู่ที่ห้องละ 100,000 บาท ถ้าเรามีทรัพย์สินหรือเฟอร์นิเจอร์ที่มีราคามากกว่านั้นก็สามารถทำประกันเสริมเพื่อให้วงเงินคุ้มครองมากขึ้นตามไปด้วย ซึ่งคราวนี้เราจะมาเรียนรู้เพิ่มเติมอีกหน่อยว่า ประกันภัยเสริมคุ้มครองอะไรบ้าง? มีค่าเบี้ยประกันภัยมากน้อยแค่ไหน?

ประกันภัยเสริมมีอะไรบ้าง ?

นอกจากประกันภัยหลักแล้วยังมีการขยายความคุ้มครองเพิ่มเติมในส่วนที่ประกันภัยหลักไม่ครอบคลุม โดยจะมีการจ่ายเบี้ยเพิ่มตามความต้องการของรายละเอียดความคุ้มครอง เป็นการตอบโจทย์ของเจ้าของคอนโดที่ต้องการความปลอดภัยความเสี่ยงมากยิ่งขึ้นเพราะถ้าความเสียหายอยู่นอกเหนือจากรายละเอียดที่ระบุไว้ในประกันหลักนั่นหมายความว่าเราต้องรับผิดชอบค่าใช้จ่ายในการซ่อมแซมเอง การเพิ่มทุนประกันหรือความคุ้มครองจะมีหลากหลายหัวข้อ โดยแต่ละหัวข้อก็จะมีวงเงินประกันภัยที่แตกต่างกัน เช่น

- ขยายความคุ้มครองเพิ่มเติม : ความเสียหายต่อเครื่องใช้ไฟฟ้า และการลักทรัพย์ที่ปรากฎร่องรอยงัดแงะ

- การประกันภัยเงิน : การสูญเสียของเงินภายในสถานที่ตั้งหรือเก็บทรัพย์สินที่เอาประกันภัย อันเกิดจากการชิงทรัพย์ ปล้นทรัพย์

- การประกันภัยความรับผิดส่วนบุคคลภายในประเทศไทย : ความสูญเสียต่อชีวิต ร่างกาย การบาดเจ็บ เจ็บป่วยหรืออนามัยบุคคลภายนอก และ/หรือต่อทรัพย์สินของบุคคลภายนอก

- การประกันภัยการเสียชีวิตจากอุบัติเหตุ : คุ้มครองการเสียชีวิตอันเนื่องมาจากไฟไหม้ ชิงทรัพย์ หรือการปล้นทรัพย์ ณ สถานที่เอาประกันภัย

- การประกันภัยเงินชดเชยสำหรับลูกจ้างในบ้าน : การประกันภัยเงินชดเชยค่ารักษาพยาบาล ค่าใช้จ่ายในการจัดงานศพ

- การประกันภัยกระจก (กระจกที่ติดตั้งถาวร) : เนื่องมาจากสาเหตุภัยธรรมชาติ ได้แก่ ภัยแผ่นดินไหว ภัยน้ำท่วม ภัยลมพายุ ภัยลูกเห็บ และ/หรืออุบัติเหตุ

- คุ้มครองค่าใช้จ่ายสำหรับการบาดเจ็บหรือตายของสัตว์เลี้ยง : สุนัข แมว หรือนกของผู้เอาประกันภัย อันเนื่องมาจากไฟไหม้ ฟ้าผ่า การเฉี่ยวและ/หรือชนของยวดยานพาหนะ หรือแผ่นดินไหว ภายในสถานที่เอาประกันภัย

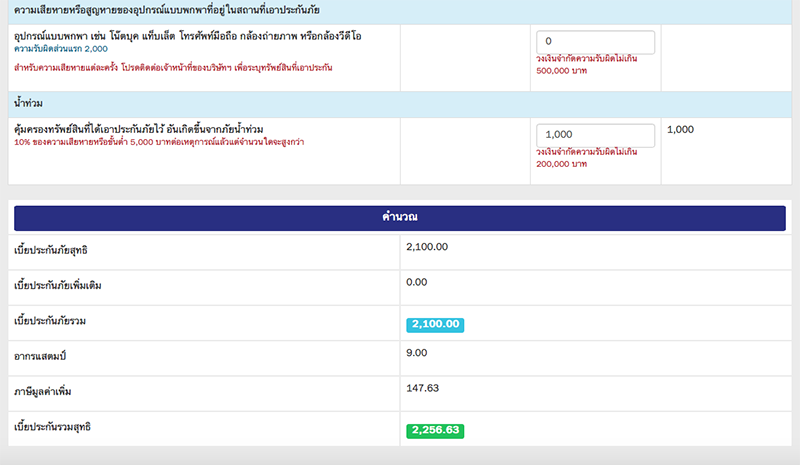

- ความเสียหายหรือสูญหายของอุปกรณ์แบบพกพาที่อยู่ในสถานที่เอาประกันภัย : อุปกรณ์แบบพกพา เช่น โน๊ตบุ๊ค แท็บเล็ต โทรศัพท์มือถือ กล้องถ่ายภาพ หรือกล้องวีดีโอ

- น้ำท่วม : คุ้มครองทรัพย์สินที่ได้เอาประกันภัยไว้ อันเกิดขึ้นจากภัยน้ำท่วม

คลิกที่รูปเพื่อดูรูปขนาดใหญ่

คลิกที่รูปเพื่อดูรูปขนาดใหญ่

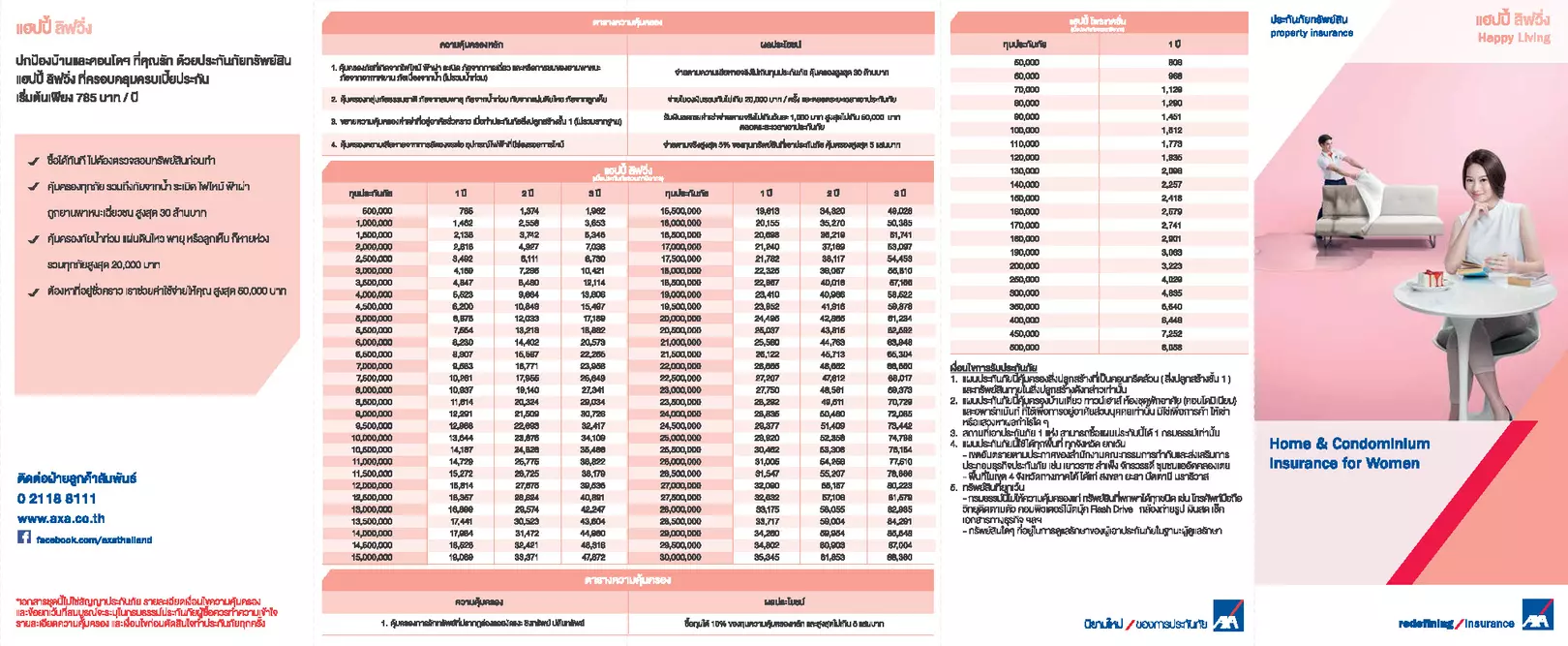

ทีนี้เรามาดูกันว่าสำหรับประกันภัยเสริมนั้นมีค่าเบี้ยประกันภัยเท่าไหร่บ้างและคุ้มครองแค่ไหน สำหรับตัวอย่างนี้เอามาจาก AXA ที่มีค่าเบี้ยเริ่มต้นเพียง 785 บาทคุ้มครองสูงสุดที่ 500,000 บาท ส่วนรายละเอียดการคุ้มครองจะเน้นไปที่การคุ้มครองหลักอย่างไฟไหม้ เป็นหลักซึ่งไม่ได้รวมน้ำท่วมนะคะ แต่ที่น่าสนใจคือมีเงินชดเชยค่าเช่าที่อยู่อาศัยชั่วคราวด้วย ซึ่งแนะนำว่าคุณผู้อ่านควรศึกษารายละเอียดเพิ่มเติมควบคู่กันไปด้วย สามารถดูรายละเอียดเพิ่มเติมได้โดย คลิกที่นี่

แล้วประเด็นไหนละที่ประกันคอนโดมิเนียมจะไม่ครอบคลุม ?

ประกันของแต่ละบริษัทหรือสถาบันการเงินก็จะมีรายละเอียดของความครอบคลุมที่ต่างกัน เช่น

- ทรัพย์สินที่ยกเว้นการคุ้มครอง คือ ทรัพย์สินที่พกพาได้ทุกชนิด เช่น โทรศัพท์มือถือ วิทยุติดตามตัว คอมพิวเตอร์โน๊ตบุ๊ค กล้องถ่ายรูป Flash Drive เงินสด เช็ค เอกสารทางธุรกิจ เป็นต้น

- ทรัพย์สินใดๆที่อยู่ในการดูแลรักษาของผู้เอาประกันภัยในฐานะผู้ดูแลรักษา

ข้อจำกัดของคอนโดมิเนียมที่สามารถซื้อประกันได้

ประกันของแต่ละบริษัทหรือสถาบันการเงินก็จะมีรายละเอียดของส่วนข้อจำกัดที่ต่างกัน เช่น

- ยกเว้นคอนโดมิเนียมที่ใช้เพื่อการค้า ให้เช่า หรือแสวงหาผลกำไรใดๆ

- ยกเว้นเขตอันตรายตามประกาศของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย เช่น เยาวราช สำเพ็ง จักรวรรดิ ชุมชนแออัดคลองเตย เป็นต้น

- พื้นที่ในเขต 4 จังหวัดทางภาคใต้ ได้แก่ สงขลา ยะลา ปัตตานี นราธิวาส

มีค่าใช้จ่ายอะไรบ้างในการซื้อประกันคอนโดมิเนียม ?

ในบริษัทที่มีการเปิดให้ซื้อผ่านออนไลน์จะสามารถลองกดคำนวณโปรแกรมดูได้ ทั้งในส่วนการเลือกการประกันภัยเป็นประเภทคอนโดมิเนียม มีค่าสิ่งปลูกสร้างเท่าไหร่ ค่าทรัพย์สินภายในสิ่งปลูกสร้างอีกเท่าไหร่ และจะเลือกเป็นความคุ้มครองโปรแกรมหลักที่มีทุนประกันภัยเท่าไหร่ นอกจากนั้นก็จะเป็นรายละเอียดปลีกย่อยซึ่งสามารถกดเลือกหัวข้อการขยายความคุ้มครองเพิ่มเติมในส่วนที่ประกันภัยหลักไม่ครอบคลุมได้ทั้งหมด หรือจะเลือกแค่บางอันก็ได้ เมื่อเลือกจนคิดว่าพอใจแล้วก็กดคำนวณ โปรแกรมออนไลน์ก็จะแสดงเบี้ยประกันภัยออกมา เป็นเบี้ยประกันภัยสุทธิบวกค่าอากรแสตมป์และภาษีมูลค่าเพิ่ม รวมเป็นค่าเบี้ยประกันภัยที่ต้องจ่าย โดยถ้าเรารู้สึกว่าเบี้ยประกันสูงเกินไปหรือต่ำเกินไปก็สามารถกลับไปกดเปลี่ยนใหม่ แล้วลองรันโปรแกรมไปเรื่อยๆจนกว่าจะพอใจ

สำหรับการกรอกมูลค่าสิ่งปลูกสร้างและมูลค่าทรัพย์สินภายในสิ่งปลูกสร้างจะมีหมายเหตุนิดนึงว่าหากทรัพย์สินรวมกันไม่เกิน 30 ล้านบาท จะไม่ต้องมีการตรวจสภาพก่อนการอนุมัติรับประกัน โดยการประเมินมูลค่าทรัพย์สินนั้นจะใช้แนวคิดทุนแบบ Replacement Value ซึ่งจะแบ่งออกเป็น 3 ส่วน

- ส่วนโครงสร้างจะยึดตามราคาประเมินค่าก่อสร้างซึ่งกำหนดโดยมูลนิธิประเมินค่าทรัพย์สินแห่งประเทศไทย หรือ หน่วยงานคปภ. โดยจะใช้ราคาหากมีการก่อสร้างทดแทนหรือ Replacement value เกิดขึ้น ณ ปัจจุบัน

- ส่วนห้องพักจะใช้ราคาซื้อ-ขายคอนโดเป็นทุนประกันภัยหากเป็นคอนโดมือ 1 ที่ซื้อจากโครงการ ส่วนคอนโดที่ซื้อมาได้ระยะหนึ่งจะใช้ราคาตลาด ณ เวลานั้นๆ

- ส่วนทรัพย์สินภายในห้องพักจะเป็นการคำนวณค่าชดใช้ตามมูลค่าในการจัดหาทรัพย์สินมาทดแทน ซึ่งจะเป็นราคา ณ ปัจจุบัน ที่ทำการคำนวณจากแนวคิดที่หากต้องซื้อใหม่ ทำใหม่ จะเป็นราคาเท่าไร

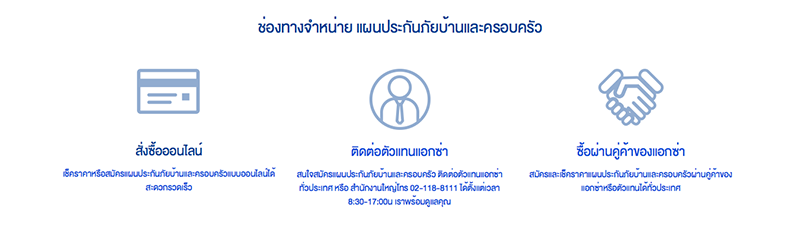

หาซื้อประกันคอนโดมิเนียมได้จากไหน ?

- สั่งซื้อออนไลน์

- ติดต่อตัวแทน

- ซื้อผ่านคู่ค้า

เมื่อเกิดเหตุจะสามารถติดต่อพนักงานได้ที่ไหน? และขั้นตอนการเอาประกันเป็นอย่างไร ?

เมื่อมีเหตุเกิดขึ้นลูกค้าสามารถโทรเข้าไปที่ Call center ของแต่ละบริษัทหรือสถาบันการเงิน โดยจะมีการรับเรื่องไว้แล้วทางบริษัทประกันจะพิจารณาว่าความเสียหายนั้นรุนแรงมากหรือน้อย ต้องการตรวจสอบข้อเท็จจริงหรือไม่ ถ้ามีความเสียหายที่ค่อนข้างหนักจะส่งเจ้าหน้าที่ Surveyor จะเข้าไปดูหน้างาน แต่ไม่ได้เข้าทุกเคส โดยระยะเวลาการสำรวจจะต้องเข้าพื้นที่ภายใน 1 วัน เว้นแต่ทางเจ้าของห้องไม่สะดวกสามารถนัดหมายเป็นช่วงเวลาได้

หากต้องมีการซ่อมแซม บริษัทจะแจ้งให้เจ้าของห้องหาช่างที่รู้จักมาเสนอราคาค่าซ่อมแซม แล้วส่งใบเสนอราคาให้ทางบริษัทพิจารณา ส่วนการอนุมัติจะเต็มจำนวนหรือไม่นั้นจะมีการชี้แจงให้ทราบอีกทีหลังการประเมิน จากนั้นบริษัทจะจ่ายเช็คหรือโอนเงินให้เจ้าของประกันภัยต่อไป ซึ่งเหตุผลที่ทางบริษัทประกันไม่หาช่างมาซ่อมให้แต่ให้เจ้าของห้องหาเองเพื่อนเพราะอาจมีปัญหาต่อไปในเรื่องของคุณภาพการซ่อมแซม

การทำประกันคอนโดมิเนียมนั้นแม้จะมีมาซักพักหนึ่งแล้ว แต่ยังไม่เป็นที่แพร่หลายและไม่ได้เป็นที่รู้จักจากผู้ซื้อคอนโดมิเนียมเท่าที่ควร ทำให้จะมีผู้ที่ให้ความสนใจตั้งคำถามอย่างคุณ House_locator มาตั้งกระทู้ไว้ใน Web board ของเราเกี่ยวกับประกันคอนโดมิเนียม ซึ่งเพื่อนสมาชิกเราก็จะไปช่วยกันให้ความเห็น พูดคุย และแลกเปลี่ยนความคิดกันในกระทู้ ส่วนใครที่อยากเข้าไปร่วมแจมใน Web board ก็สามารถทำได้โดยการ คลิกที่นี่

จะเห็นว่าการที่เราซื้อคอนโดไว้ซักห้องไม่ว่าเราจะอยู่เองหรือปล่อยเช่าย่อมต้องมีการซื้อเฟอร์นิเจอร์หรือตกแต่งห้องเพิ่มเติมอยู่แล้ว หากใครคิดว่าประกันภัยของนิติบุคคลที่ทำไว้ไม่เพียงพอต่อมูลค่าทรัพย์สินให้ห้องเราก็สามารถทำประกันเพิ่มเติมได้ตามวงเงินที่ต้องการเลย ซึ่งค่าประกันภัยคอนโดมิเนียมจะเป็นการประกันความเสี่ยงที่เข้าข่ายเสียน้อยเสียยากเสียมากเสียง่าย นี่แหละค่ะ ความสนุกสนานของการซื้อคอนโดมิเนียมซักห้องหนึ่ง มีเงินซื้อมาแล้วก็จะต้องมาดูแลกันต่อไปเรื่อยๆนะคะ

– ขอบคุณข้อมูลจาก AXA นิยามใหม่ของการประกันภัย –