หนี้ครัวเรือนที่ถีบตัวสูงขึ้นทุกวัน อาจทำให้ความหวังที่จะมีบ้านยากขึ้นไปอีก ในฐานะ ผู้บริหารบริษัทอสังหาแถวหน้าอย่าง Sena Development และประธานที่ปรึกษาด้านกลยุทธ์และงบประมาณของผู้ว่ากทม. “ผศ.ดร.ยุ้ย-เกษรา ธัญลักษณ์ภาคย์” มองเห็นอะไรผ่านวิกฤตนี้ และมีแนวทางรับมือความท้าทายของตลาดอย่างไร

“รัฐไม่ควรช่วยด้วยการทำตัวเป็นเอกชน หรือสร้างเงื่อนไขให้เท่าเอกชน แต่ควรสร้างพื้นฐานใหม่ให้อุตสาหกรรม เราเองในฐานะบริษัทเอกชน ไม่มีปัญญาไปเปลี่ยนการเช่า 30 ปี เป็น 90 ปีหรอก ถ้ารัฐ unlock ตรงนี้ได้ สิ่งที่จะเกิดคือราคาที่จะถูกลง ถ้าไม่เปลี่ยนเรื่องแบบนั้น ทุกคนก็จะร้องขอแต่สิ่งระยะสั้น อย่าง LTV”

ราคาบ้านสูงกว่ารายได้คน หรือรายได้คนโตไม่ทันราคาบ้าน ถือเป็นปัญหาของเมืองใหญ่ๆ ทั้ง London New York รวมไปถึงกรุงเทพ แต่ในบ้านเราอาจหนักกว่าที่อื่น เพราะเราอยู่ใน *วิถีของการเป็นเจ้าของที่อยู่อาศัยแบบเดียว* หรือ Ownership 100% ถ้าเราอยากเป็นเจ้าของบ้าน เรามีทางเลือกเดียวคือซื้อ

ส่วนการปล่อยเช่าระยะยาว (Leasehold) เมืองไทยทำได้แค่ 30 ปี ซึ่งคนมองว่าน้อยเกินไป และยิ่งไปกว่านั้นสถาบันการเงินก็ไม่ได้ให้ค่าการเช่าระยะยาว เท่ากับการเป็นเจ้าของ 100% ดังนั้นแทบจะไม่ใช่ทางเลือกในการซื้อบ้านเลยด้วยซ้ำ

*หนี้ครัวเรือน* ที่พุ่งทะยาน ทำให้คนซื้อบ้านไม่ได้

“สมัยก่อนเราบ่นเรื่องแบงก์ ไม่ปล่อยกู้ ผู้รับเหมาขาดตลาด ปัจจุบันเรามี ai ที่คุยกับปลาวาฬ แต่คนในวงการอสังหาก็ยังบ่นเรื่องเดิม กู้ไม่ได้ บ่นหนักกว่าเดิมอีก”

ปัญหาหนี้ครัวเรือนใช้เวลาเป็น 10 ปีในการก่อตัว ดังนั้นไม่มีทางเลยที่จะแก้ได้ สิ่งที่รัฐทำตอนนี้คือพยายามพยุงไม่ให้กลายเป็นหนี้เสีย และเรามองว่า การแก้หนี้ที่ดีที่สุด ไม่ใช่การลดหนี้ แต่เป็นการเพิ่มรายได้ ทุกวันนี้เศรษฐกิจ ไม่ดี รายได้คนไม่โต แต่ดอกเบี้ยสูงขึ้นทุกวัน เลยทำให้หนี้ยิ่งเพิ่ม

ประเทศอื่น แม้จะมีปัญหา Urbanization แต่รูปแบบในการเป็นเจ้าของอสังหา แตกต่างกันมาก Singapore / London สามารถเช่า 99 ปี ทำให้เจ้าของที่ดิน สามารถขายในราคาที่ถูกลง ซึ่งพอเป็นอย่างนั้นราคาบ้านก็จะลด และแบงก์ก็ยอมปล่อยเครดิตให้แบบเต็มเม็ดเต็มหน่วย

ญี่ปุ่น มีสัญญาเงินกู้ Fixed Rate 3% 20 ปี ซึ่งทำให้เราผ่อนบ้านในราคาที่ถูกลง ต่างจากของไทยที่ 3 ปีแรกถูก แล้วถัดจากนั้นเป็น MLR

อเมริกาพยายามออกนโยบายที่ทำให้คนซื้อบ้านได้ถูก ด้วยการออกนโยบายการเงิน เช่นเดียวกับ ญี่ปุ่นที่ fixed ดอกเบี้ย 30 ปี แต่เมืองไทยไม่มีอะไรแบบนี้เลย รูปแบบในการซื้อบ้านของเรา Basic มาก

ถ้าจะทำให้เรื่องนี้ดีขึ้น เราต้องเปลี่ยนฟอร์มในการทำอสังหา เช่น เปลี่ยนจากเช่าระยะยาว 30 ปี เป็น 99 ปี หรือ ดอกเบี้ย fixed 30 ปี อาจกำหนดเฉพาะบางกลุ่ม ไม่ต้องทำทุกกลุ่มก็ได้ คิดว่าถ้าทำได้แบบนี้ จะทำให้ตลาดดีขึ้นเอง

การทำงานในฐานะที่ปรึกษากทม. ของผู้ว่าชัชชาติ ทำให้เห็นภาพ “เมือง” ในอีกมุม

“สิ่งที่ทำให้เมืองน่าอยู่ คือ การมีที่อยู่อาศัยที่ดี และมีบ้านเป็นของตัวเอง”

เมืองน่าอยู่ของโลก เวียนนา อยู่อันดับหนึ่ง ส่วนกรุงเทพ อยู่อันดับที่ 98 เหตุผลที่ได้อันดับหนึ่ง เพราะมีที่อยู่อาศัยที่ดี อาจเช่าก็ได้ แต่เป็นการเช่าที่รัฐ support เอกชนทำไม่ได้

ในฐานะบริษัทอสังหาฯ เอกชนทำเพื่อกำไร แต่ทุกวันนี้หลายโครงการของเรา ก็แทบจะรั้วชนกับการเคหะเลย แล้วเราจะแข่งกันทำไม ซึ่งถ้าตรงนี้เราทำได้

สมมติว่าราคาบ้าน ต้นทุนต่ำสุดที่เราทำได้คือ 800,000 บาท แต่มีคนอีกเยอะมากที่ไม่มีความสามารถในการซื้อ รัฐควรเข้ามา support ตรงนี้ อย่างสิงคโปร์ก็จะมี Public Housing (หรือบ้านการเคหะ) ที่คนอยู่มากกว่า 80%

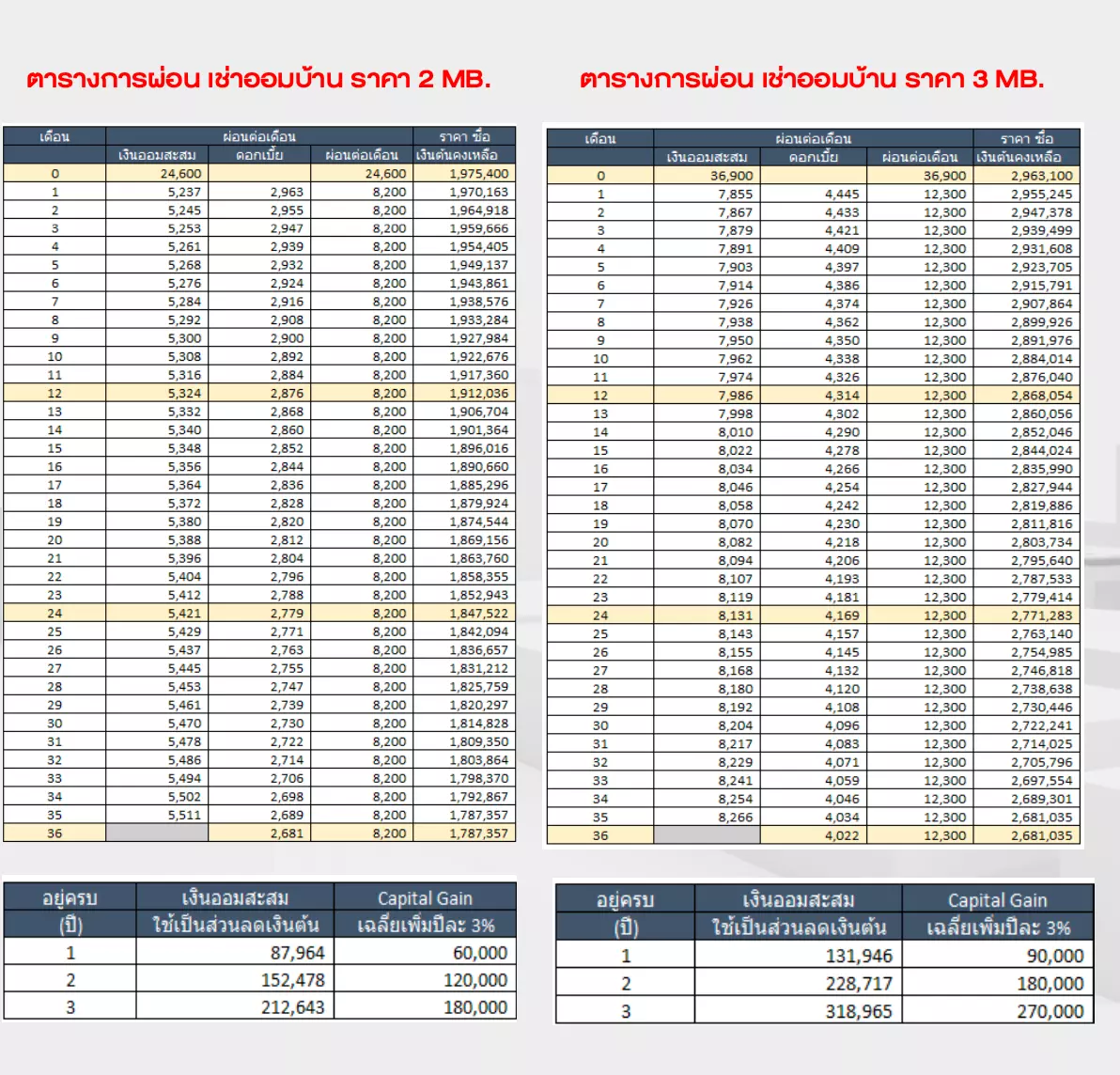

ระหว่างที่รอรัฐ เลยเกิดเป็นไอเดีย Pay like rent, Own like savings จ่ายค่าเช่า เท่ากับเป็นเจ้าของบ้านได้ง่ายขึ้น จุดเริ่มต้นของ LivNex หรือ “เช่าออมบ้าน”

LivNex นำเสนอทางเลือกใหม่ที่ไม่จำกัดแค่การเช่าหรือการกู้ซื้อบ้าน 30 ปี โดยผู้ใช้สามารถจ่ายค่า “เช่าออมบ้าน” เป็นรายเดือน โดยเงินส่วนที่เหลือหลังหักดอกเบี้ยจะถูกสะสมไว้ คล้ายผ่อนชำระเงินดาวน์ไปเรื่อยๆ และได้อยู่บ้านไปด้วย สัญญาเช่าออมบ้าน จะมีระยะเวลา 3 ปี โดยทางเสนาจะมีทีมผู้เชี่ยวชาญทางการเงินคอยให้บริการ ให้คำแนะนำ และวางแผนในการเข้าถึงสินเชื่อบ้านให้ หรือถ้ามีเหตุให้ไม่สามารถอยู่ต่อได้สิทธิ์เช่าออมบ้านที่ผ่อนมาแล้ว ก็สามารถส่งต่อ หรือเปลี่ยนมือได้เช่นกัน

แนวคิดเดียวกับ Rent-to-Own ที่ออกแบบมาเพื่อช่วยให้ผู้คนสามารถเป็นเจ้าของบ้านได้ง่ายขึ้นจุดประสงค์หลัก ของ LivNex ไม่ได้มุ่งหวังผลกำไร แต่เพื่อแก้ปัญหาผู้ที่ต้องการซื้อบ้านแต่เข้าไม่ถึงสินเชื่อ กู้ธนาคารไม่ผ่าน รวมไปถึงกลุ่มคนรุ่นใหม่ (Generation Rent) ที่ยังไม่แน่ใจว่าต้องการเป็นเจ้าของบ้านหรือไม่

“เราอยากต่อยอด LivNexให้เป็นอีกหนึ่งทางเลือกของการเป็นเจ้าบ้าน ซึ่งจะไม่ได้มีแค่การเช่า หรือกู้ 30 ปีเท่านั้น แต่เราสามารถเปลี่ยนค่าเช่าเป็น asset ตัดเงินต้นไปเรื่อยๆ แล้วถ้าไม่อยากอยู่ต่อ ก็ขายเพื่อเอาเงินก้อนออกมาได้”

LivNexไม่ได้ถูกออกแบบมาเพื่อนักลงทุน หรือคนที่อยากเก็งกำไร แต่เราต้องการให้คนที่อยากมีบ้านเข้าถึงสินเชื่อได้จริงๆ

ระบบ Rent-to-Own ในอเมริกา ดำเนินการโดย บริษัท Startup Finance ซึ่งทำหน้าที่ ซื้ออสังหาริมทรัพย์จาก Developer ผู้ซื้อ สามารถเข้าชมอสังหาริมทรัพย์ที่ต้องการผ่าน แพลตฟอร์มออนไลน์ ของบริษัท Startup Finance หากผู้ซื้อ ตัดสินใจซื้อ บริษัท Startup Finance จะ ทำสัญญาซื้อขาย กับผู้ซื้อ ผู้ซื้อ จะต้อง ชำระค่าเช่า แก่บริษัท Startup Finance เมื่อผู้ซื้อ มีเงินเก็บเพียงพอ สามารถ ใช้สิทธิ์ซื้ออสังหาริมทรัพย์ จากบริษัท Startup Finance ได้ ระบบนี้ ทำให้เกิด ตัวกลาง เพิ่มเติมในกระบวนการซื้อขายอสังหาริมทรัพย์ ส่งผลให้ ราคาอสังหาริมทรัพย์ สูงขึ้น

เปรียบเทียบกับระบบ Rent-to-Own หรือ LivNex ของเสนา ผู้ซื้อ สามารถทำสัญญาเช่า และ ซื้อกับเราโดยตรง ไม่มีตัวกลางเพิ่ม และห้ามเอาไปปล่อยเช่าต่อ เพราะความตั้งใจของเราจริงๆ คือ อยากให้ผู้เช่าเป็นเจ้าของบ้านได้ใน อนาคต ระหว่างทางที่จ่ายค่าเช่า เราก็เอาค่าเช่าไปตัดเงินต้น ซึ่งเราไม่ได้ปล่อยทุกคน แต่พิจารณาจากความสามารถการชำระหนี้ได้ในอนาคต หากไม่ก่อหนี้เพิ่ม เงินต้นที่หักไว้ ก็ถือเป็นหลักประกันในการกู้ธนาคารต่อ

Sena Development ขาย Low-Middle Income เป็นหลัก แล้วก็ไม่คิดที่จะเปลี่ยน

ถ้าให้เราไปขายของแพง DNA เราไม่ใช่ และก็ไม่ได้มีความรู้สึกมากมายที่อยากทำ คำถามที่กลับมาถามตัวเองคือ จุดที่เราไปยังเป็น จุดที่เหมาะสมมั้ย เป็นสิ่งที่กลุ่มเป้าหมายเราต้องการใช่มั้ย

ความที่เราเป็นอาจารย์มหาลัย ก่อนจะทำอะไรก็ดูจากโครงสร้างก่อน ซึ่งถ้าพิจารณาจากรายได้คนทั่วไป กลุ่ม affordable เป็นฐานใหญ่สุด เสนาเลยโฟกัสตรงนี้เป็นหลัก แต่เราจะต้องหาตัวตนที่จะแตกต่างให้เจอ เลยเป็นที่มาของ บ้านประหยัดพลังงาน และนวัตกรรมทางการเงินอย่าง เงินสดใจดี หรือ LivNex ซึ่งเรื่องพวกนี้ถือเป็นองค์ประกอบเสริม

การประหยัดหลังงาน หรือ Low Carbon ในวงการอสังหาฯ ไม่มีใครบังคับ แต่เราเชื่อว่าท้ายที่สุดผู้บริโภคจะเป็นคนกำหนดเอง ก็เลยพยายามทำเรื่องนี้ให้เป็นจุดแข็งของเรา

มุมมองตลาดครึ่งปีหลัง: มาตรการกระตุ้นอาจแรงไม่พอ ถ้าเศรษฐกิจยังเป็นแบบนี้

ครึ่งปีแรก แย่เพราะกู้ไม่ผ่าน หรือคนไม่กู้ เราก็วัดไม่ได้ แต่หากเศรษฐกิจไม่ดี ก็คงไม่มีใครอยากเป็นหนี้ 30 ปี นอกจากนี้ราคาบ้านก็แพงขึ้นทุกวัน ทำให้คนกู้ยากขึ้นไปอีก

มาตรการจากภาครัฐ เช่น การลดค่าธรรมเนียม เป็นแค่มาตรการระยะสั้น อาจช่วยกระตุ้นตลาด ได้บ้าง แต่ ไม่สามารถแก้ไขปัญหาเชิงโครงสร้างได้ทั้งหมด หากเราต้องการแก้ระยะยาว ต้องพุ่งไปที่ปัญหาหนี้ครัวเรือน ซึ่งยังมองไม่เห็นทาง ส่วนปลายปีจะเป็นอย่างไร ถ้าเศรษฐกิจยังเป็นแบบนี้ ก็คงยากที่ตลาดจะฟื้น

สุดท้าย…คำแนะนำในการเลือกซื้อบ้าน ที่ไม่ควรดูแค่ห้องตัวอย่าง

การตัดสินใจเลือกบ้านจะอาศัยแค่อารมณ์ร่วมกับห้องตัวอย่างไม่ได้ สิ่งสำคัญคือ After Sale service วิธีจัดการปัญหา และความเสี่ยงที่จะเกิดขึ้นในอนาคต ซึ่งเป็นสิ่งที่มองไม่เห็น

จริงๆ หลักในการออกแบบทุกโครงการเหมือนกัน แต่สิ่งที่แตกต่างคือ ความรับผิดชอบของบริษัทในการจัดการกับปัญหาที่เกิดขึ้น นี่คือตัวชี้วัดแบรนด์ที่ดี ในมุมมองของคนซื้อบ้าน ทันทีที่เราเป็นเจ้าของ โลกอีกใบของเราเพิ่งเกิด สวนทางกับ developer ที่โลกใบนั้นจบไปแล้ว ดังนั้น developer จะไม่ค่อยให้ความสำคัญกับ After Sale Service เพราะทุกเรื่องที่ติดต่อมาหลังโอนถือเป็นค่าใช้จ่ายหมด

ในทางกลับกัน Developer ที่จริงจัง จะมองปัญหาเหล่านี้เป็น “โอกาส” ในการสร้างความพึงพอใจแก่ลูกค้า และทำให้แบรนด์น่าเชื่อถือ จากการแก้ไขปัญหาอย่างมีประสิทธิภาพ และนำไปสู่ความสำเร็จในระยะยาว