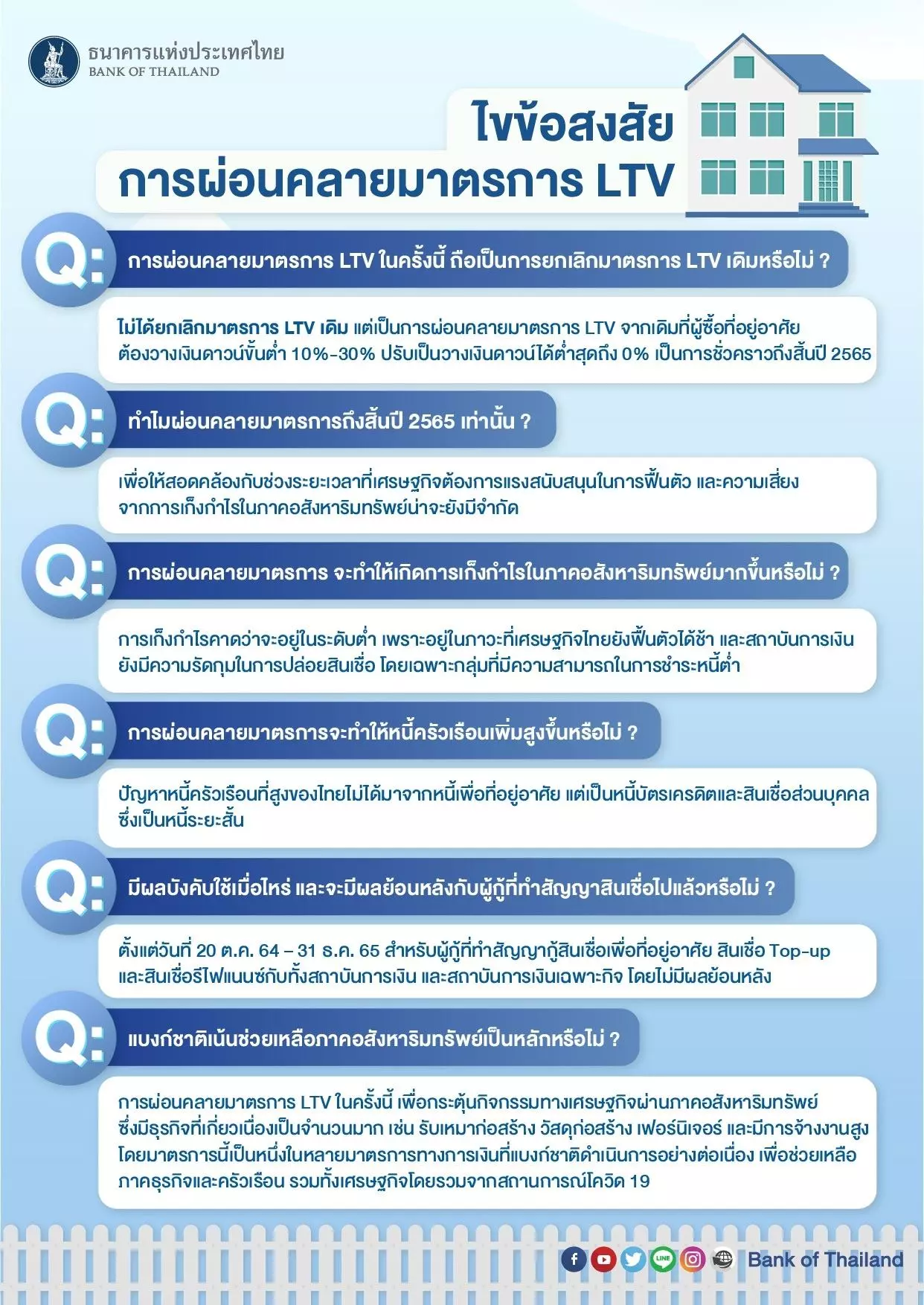

ถือเป็นข่าวดีของตลาดอสังหาริมทรัพย์ ที่หลังจากขอกันมานาน ล่าสุดธนาคารแห่งประเทศไทย หรือ ธปท. ก็ได้อนุมัติให้ผ่อนปรน #มาตรการLTV แล้ว ทำให้เพดานการ กู้บ้านหลังที่สองเป็นต้นไป ถูกปรับเป็น 100% จากเดิมที่ให้กู้ได้ 70-90% โดยจะเริ่มตั้งแต่วันนี้-31 ธ.ค. 2565

ด้วยสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID-19) มีความไม่แน่นอนและยืดเยื้อสูง โดยหนึ่งในภาคธุรกิจที่ยังได้รับผลกระทบค่อนข้างมาก คือ ภาคอสังหาริมทรัพย์และธุรกิจที่เกี่ยวเนื่อง ซึ่งถือเป็นธุรกิจที่มีความสำคัญต่อเศรษฐกิจของประเทศ

ทั้งนี้ ที่ผ่านมา ธปท. ได้ติดตามสถานการณ์อย่างใกล้ชิดและต่อเนื่องพบว่า ตลาดอสังหาริมทรัพย์มีสัญญาณการเก็งกำไรอยู่ในระดับต่ำ ประกอบกับหนี้ครัวเรือนในภาพรวมที่แม้จะมีสัดส่วนค่อนข้างสูง แต่ยังคงมีกลุ่มผู้กู้ที่มีศักยภาพในการจัดหาที่อยู่อาศัย และมีความสามารถในการชำระหนี้ได้ อีกทั้งในปัจจุบันสถาบันการเงินและสถาบันการเงินเฉพาะกิจ (SFIs) มีมาตรฐานในการให้สินเชื่อที่เหมาะสม ทำให้ความเสี่ยงต่อเสถียรภาพระบบการเงินที่สืบเนื่องจากสถานการณ์การเก็งกำไรในภาคอสังหาริมทรัพย์มีจำกัด

ธปท. จึงออกหนังสือฉบับนี้เพื่อผ่อนปรนมาตรการ LTV เป็นการชั่วคราว โดยมีผลบังคับใช้สำหรับสัญญาเงินกู้ยืมเงินตั้งแต่วันที่ในหนังสือฉบับนี้เป็นต้นไป จนถึงวันที่ 31 ธันวาคม 2565 ทั้งนี้ กรณีคำขอกู้ที่สถาบันการเงินและ SFIs ได้รับภายในวันที่ 31 ธันวาคม 2565 แต่ไม่สามารถทำสัญญาเงินกู้ยืมเงินได้ทัน ให้ถือว่าการอนุมัติสินเชื่อดังกล่าวยังได้รับสิทธิตามมาตรการผ่อนปรน ซึ่งมีสาระสำคัญ ดังนี้

1. เพดานอัตราส่วนเงินให้สินเชื่อเพื่อที่อยู่อาศัยรวมสินเชื่ออื่นที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัยต่อมูลค่าหลักประกัน (LTV ratio) เป็น 100% สำหรับ

- กรณีมูลค่าหลักประกันต่ำกว่า 10 ล้านบาท ตั้งแต่สัญญาที่ 2 เป็นต้นไป

- กรณีมูลค่าหลักประกันตั้งแต่ 10 ล้านบาทขึ้นไป ตั้งแต่สัญญาที่ 1 เป็นต้นไป

สำหรับสัญญาสินเชื่อเพื่อที่อยู่อาศัยที่ 1 ซึ่งมีมูลค่าหลักประกันต่ำกว่า 10 ล้านบาท ให้มีเพดาน LTV ratio สำหรับสินเชื่อเพื่อที่อยู่อาศัย และสินเชื่ออื่นที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัย คือ 100% และ 10% ตามลำดับเช่นเดิม)

ทั้งนี้ สำหรับสินเชื่อเพื่อ refinance หรือสินเชื่ออื่นที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัยเพิ่มเติมที่ให้ภายหลังจากการให้สินเชื่อเพื่อ refinance ของลำดับสัญญาข้างต้น ต้องไม่เกินยอดคงค้างเดิมของสินเชื่อเพื่อที่อยู่อาศัยนั้น ๆ หรือตามเพดาน LTV ratio ที่ 100% แล้วแต่จำนวนใดจะสูงกว่า

2. การคำนวณสินทรัพย์เสี่ยงด้านเครดิตเพื่อการดำรงเงินกองทุน ให้ธนาคารพาณิชย์ บริษัทเงินทุน และ SFIs ใช้เพดาน LTV ratio ตามหนังสือฉบับนี้ ทดแทนเพดาน LTV ratio ข้อ 5.2.3 (1.1.4) ของประกาศ ธปท. ว่าด้วยหลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่ออื่นที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัย ในการพิจารณาคุณสมบัติของสินเชื่อเพื่อที่อยู่อาศัยซึ่งไม่ด้อยคุณภาพ ให้ได้รับน้ำหนักความเสี่ยงที่ร้อยละ 35

มาตรการ LTV คืออะไร

“มาตรการ LTV” เป็นหนึ่งในมาตรการสำคัญที่เป็นเรื่องใกล้ตัวทุกคน โดยเฉพาะกลุ่มคนที่กำลังตัดสินใจซื้อบ้านใหม่ เนื่องจากโดยปกติแล้วในการซื้อบ้าน คนส่วนใหญ่มักจะซื้อด้วยเงินกู้และทยอยผ่อนจ่าย แต่ในการกู้เงินซื้อบ้านนั้น ธนาคารอาจไม่ได้ปล่อยเงินกู้ให้เต็ม 100% ของราคาบ้านเสมอไป ผู้ซื้อจึงอาจต้องวาง “เงินดาวน์” (เงินส่วนแรกที่จะต้องจ่ายเวลากู้ซื้อบ้าน) ก่อน ซึ่งมาตรการ LTV นี้เองที่เป็นเป็นมาตรการที่กำหนดวงเงินที่ผู้กู้จะกู้ซื้อบ้านได้ (หรืออีกนัยหนึ่งก็คือกำหนดเงินดาวน์ขั้นต่ำที่ผู้กู้จะต้องจ่าย) โดยพิจารณาจากราคาบ้านและจำนวนสัญญาที่กู้เป็นหลัก

ทำไมต้องออก LTV?

เหตุผลสำคัญที่ต้องออกมาตรการ LTV ก็เพื่อช่วยยกระดับมาตรฐานการปล่อยสินเชื่อบ้านให้อยู่ในเกณฑ์ที่เหมาะสม ไม่กระตุ้นให้ประชาชนก่อหนี้เกินตัว รวมถึงการเก็งกำไรในตลาดอสังหาริมทรัพย์ที่เกินควร อันจะช่วยสนับสนุนให้เกิดการเติบโตเศรษฐกิจอย่างยั่งยืนต่อไป

LTV นั้นย่อมาจากคำเต็มว่า loan-to-value ratio หมายถึง อัตราส่วนสินเชื่อต่อราคาบ้าน ตัวอย่างเช่น หากบ้านราคา 2 ล้านบาท และกำหนดให้ LTV = 90% หมายความว่าเราจะกู้เงินเพื่อซื้อบ้านได้เพียง 1.8 ล้านบาท (90% x 2 ล้าน) และต้องวางเงินดาวน์อีก 2 แสนบาทสำหรับส่วนที่เหลืออีก 10% ของราคาบ้านนั่นเอง

สำหรับมาตรการ LTV หรือในชื่อที่เป็นทางการว่า “หลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่ออื่นที่เกี่ยวข้องกับที่อยู่อาศัย” มีหลักการสำคัญคือการกำหนด LTV (อีกนัยหนึ่งคือกำหนดเงินดาวน์ขั้นต่ำ ตามตัวอย่างข้างต้น) ของการกู้สินเชื่อใหม่และสินเชื่อรีไฟแนนซ์ให้เข้มขึ้นเพื่อที่จะสะท้อนความเสี่ยงได้ดีขึ้นสำหรับการผ่อนบ้านพร้อมกัน 2 หลังขึ้นไป หรือบ้านมีราคาตั้งแต่ 10 ล้านบาทขึ้นไป ดังนั้นมาตรการ LTV จึงส่งผลเฉพาะกับคนที่ผ่อนบ้าน 2 หลังพร้อม ๆ กันหรือกู้ซื้อบ้านที่ราคา 10 ล้านบาทขึ้นไปเท่านั้น

การวางดาวน์ขั้นต่ำตามมาตรการ LTV ม.ค. 63

ภายใต้มาตรการ LTV ใหม่นี้ ผู้กู้จะต้องวางดาวน์ขั้นต่ำโดยขึ้นอยู่กับราคาบ้านและจำนวนสัญญา สรุปได้ตามตารางด้านล่าง โดยจำนวนสัญญากู้ นับเฉพาะสัญญากู้สินเชื่อเพื่อซื้อบ้านซึ่งยังอยู่ระหว่างผ่อนชำระ รวมกับสัญญาที่กำลังยื่นเพื่อซื้อบ้านใหม่เพิ่มเติม เช่น ผู้ยื่นกู้ยังผ่อนบ้านหลังแรกอยู่ และจะยื่นขอกู้เพื่อซื้อบ้านอีกหลัง กรณีนี้จะถือว่าเป็นการพิจารณาให้สินเชื่อสัญญาที่ 2

สำหรับกรณีของการกู้ร่วม หากผู้กู้ร่วมไม่มีกรรมสิทธิ์ในที่อยู่อาศัย จะยังไม่นับสัญญานั้นว่าเป็นสัญญาของผู้กู้ร่วม เช่น A และ B กู้ซื้อบ้านร่วมกัน แต่ A มีกรรมสิทธิ์ในบ้านหลังนั้นแต่เพียงผู้เดียว กรณีนี้จะไม่นับว่าเป็นสัญญากู้ของ B ต่อมาหาก B ไปกู้ซื้อบ้านเองคนเดียวจึงจะนับสัญญาใหม่นี้เป็นสัญญาแรกของ B

นอกจากนี้ เพื่อเป็นการสนับสนุนให้ประชาชนได้มีบ้านเป็นของตัวเอง สำหรับกลุ่มที่ซื้อบ้านหลังแรกจะสามารถกู้เพิ่มได้อีก 10% ของราคาบ้านสำหรับค่าใช้จ่ายที่จำเป็นในการเข้าอยู่อาศัยจริง เช่น ซื้อเฟอร์นิเจอร์ตกแต่งบ้าน หรือซ่อมแซมต่อเติมบ้าน

สำหรับในกรณีที่กู้เงินเพื่อสร้างบ้านใหม่บนที่ดินของตนเองและที่ดินนั้นปลอดภาระหนี้ จะไม่บังคับใช้มาตรการ LTV นี้ กล่าวคือ สามารถขอกู้ได้สูงสุด 100% แต่ยังคงเข้าข่ายต้องถูกนับจำนวนสัญญาอยู่หากมีการกู้ซื้อบ้านเพิ่มเติม เช่น C กู้เงินสร้างบ้านบนที่ดินของตนเองที่ปลอดภาระหนี้ ต่อมามีการกู้ซื้อคอนโดเพิ่ม ในกรณีนี้ การกู้เงินสร้างบ้านบนที่ดินตนเองจะสามารถขอกู้ได้สูงสุด 100% และเริ่มนับเป็นสัญญาแรก ส่วนการกู้ซื้อคอนโดในเวลาต่อมาจะนับเป็นสัญญาที่ 2 ซึ่งจะต้องวางดาวน์ขั้นต่ำที่ 10% หรือ 20% ขึ้นอยู่กับว่าผ่อนสัญญาแรกนานเกิน 2 ปีแล้วหรือไม่

สาเหตุที่ไม่บังคับใช้มาตรการ LTV กับการกู้สินเชื่อเพื่อสร้างบ้านบนที่ดินของตนเองและที่ดินนั้นปลอดภาระหนี้นั้น เนื่องจากโดยปกติแล้วการกู้เงินเพื่อสร้างบ้านบนที่ดินตนเองมักจะเป็นการกู้เพื่ออยู่อาศัยจริง ไม่ใช่การเก็งกำไร จึงได้รับการยกเว้น

ความเห็นของผู้ประกอบการต่อการผ่อนคลายมาตรการ LTV

LPN ระบุ มาตรการผ่อนคลาย LTV ช่วยกระตุ้นกำลังซื้อที่อยู่อาศัยเพิ่มขึ้น

นายโอภาส ศรีพยัคฆ์ ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการ บริษัท แอล.พี.เอ็น.ดีเวลลอปเมนท์ จำกัด (มหาชน) (LPN) ให้ความเห็นถึงกรณีที่ ธนาคารแห่งประเทศไทย (ธปท.)ได้ประกาศมาตรการการผ่อนคลายหลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่ออื่นที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัย (มาตรการ LTV) เป็นการชั่วคราว

“มาตรการผ่อนคลายที่ออกมาทำให้ผู้ซื้อมีกำลังซื้อเพิ่มขึ้น แทนที่จะต้องมีเงินก้อนเพื่อวางดาวน์ร้อยละ 10-30 ของมูลค่าหลักประกัน ก็ไม่จำเป็นต้องมีเงินก้อนเพื่อมาวางดาวน์ ช่วยให้ผู้ซื้อที่มีความต้องการซื้อที่อยู่อาศัยที่มีความสามารถในการผ่อนชำระแต่ไม่มีเงินก้อนสามารถที่จะเป็นเจ้าของบ้านได้ โดยกลุ่มสินค้าที่จะได้รับประโยชน์จากมาตรการผ่อนคลายนี้เป็นกลุ่มที่อยู่อาศัยพร้อมอยู่พร้อมโอน ซึ่งมีอยู่ในตลาดตอนนี้ประมาณ 750,000 ล้านบาท เป็นส่วนของคอนโดมิเนียมประมาณ 300,000 ล้านบาท และแนวราบประมาณ 450,000 ล้านบาท ในส่วนของ LPN เองมีสินค้าที่พร้อมอยู่พร้อมโอนประมาณ 8,000 ล้านบาท ซึ่งน่าจะได้ประโยชน์จากมาตรการนี้” นายโอภาส กล่าว

นอกจากมาตรการผ่อนคลาย LTV แล้ว นายโอภาส กล่าวว่า มาตรการสำคัญที่จะสามารถกระตุ้นภาคอสังหาริมทรัพย์ได้คือ การผ่อนคลายความเข้มงวดในการพิจารณาสินเชื่อเพื่อที่อยู่อาศัยของสถาบันการเงิน ซึ่งปัจจุบันเป็นปัญหาใหญ่สำหรับผู้ซื้อบ้าน โดยปัจจุบันมีอัตราการปฏิเสธสินเชื่ออยู่ที่ประมาณ 40-50% ถ้าสถาบันการเงินผ่อนคลายการพิจารณา หรือภาครัฐมีการพิจารณาสร้างเครื่องมือมาช่วยให้สถาบันการเงินสามารถปล่อยกู้ได้ เช่น การค้ำประกันสินเชื่อเพื่อที่อยู่อาศัย ให้กับผู้ซื้อที่อยู่อาศัย เพื่อลดความเสี่ยงให้กับสถาบันการเงิน เหมือนที่มีบรรษัทประกันสินเชื่อเพื่ออุตสาหกรรมขนาดย่อม (บสย.) มาช่วยค้ำประกันสินเชื่อให้กับผู้ประกอบการขนาดกลางและเล็ก ทำให้สามารถเข้าถึงสินเชื่อได้ง่ายขึ้น ถ้าภาครัฐมีหน่วยงานในรูปแบบนี้มาค้ำประกันสินเชื่อให้กับผู้ซื้อที่อยู่อาศัย ทำให้ผู้ซื้อที่อยู่อาศัยสามารถกู้เงินเพื่อซื้อที่อยู่อาศัยได้ง่ายขึ้น ก็จะสามารถกระตุ้นกำลังซื้อภาคอสังหาฯ ให้เป็นตัวขับเคลื่อนเศรษฐกิจได้ต่อไป

REIC ศูนย์ข้อมูลอสังหามอง LTV อย่างไร

หลายท่านสอบถามศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ว่า การดำเนินการนี้จะช่วยกระตุ้นเศรษฐกิจภาคอสังหาริมทรัพย์ในปี 2564 และ 2565 ได้หรือไม่

คำถามเช่นนี้ ตอบยากมากที่สุด เพราะการฟื้นตัวของภาคอสังหาริมทรัพย์ต้องอาศัยปัจจัยอีกหลายด้าน แต่จะขอให้ข้อสังเกตและข้อเสนอแนะเป็นประเด็น ๆ ดังนี้

1. การผ่อนคลายมาตรการ LTV เป็นมาตรการทางการเงินที่ทำหน้าที่กระตุ้นกลุ่มที่มีกำลังซื้อและมีความสามารถในผ่อนการชำระหนี้ให้มาซื้อและสร้างหนี้เกี่ยวกับที่อยู่อาศัยขึ้น ซึ่งจะช่วยระบายที่อยู่อาศัยใหม่ในโครงสุดท้ายที่เหลือขายทั้งหมดที่มีจำนวนประมาณ 283,500 หน่วย โดยช่วยยอดขายในปี 2564 ได้เกินกว่า 100,000 หน่วย เป็นจำนวนเงินประมาณ ไม่น้อยกว่า 500,000 ล้านบาท ซึ่งยังไม่นับรวมที่อยู่อาศัยมือสองที่มีอุปทานรอการซื้ออีกมากกว่า 100,000 หน่วย และอุตสาหกรรมต่าง ๆ ที่เกี่ยวเนื่องกับอุตสาหกรรมที่อยู่อาศัยที่จะช่วยมีมูลค่าในการผลิตสูงเช่นกัน ซึ่งจะก่อให้เกิดการจ้างงานในระบบเศรษฐกิจเพิ่มขึ้นอีกมาก ดังนั้น มาตรการ LTV นี้ จะเป็นเหมือนเครื่องมือสำหรับฉุดเศรษฐกิจที่ติดหล่มให้ขึ้นมาและให้สามารถเคลื่อนที่ไปข้างหน้าได้

2. ข้อสังเกตในเรื่องความไม่สอดคล้องของมาตรการเกี่ยวกับอสังหาริมทรัพย์ที่ว่า การดำเนินการด้วยมาตรการ LTV เพียงมาตรการเดียว คงไม่สามารถช่วยฉุดลากเศรษฐกิจไทยให้ไปข้างหน้าได้ แต่คงต้องทำควบคู่กับมาตรการทางการคลังในทิศทางเดียวกัน เช่น การลดค่าธรรมเนียมและค่าภาษีให้กับที่อยู่อาศัยทุกระดับราคา กล่าวคือ การผ่อนคลายมาตรการ LTV ทำให้สามารถใช้ได้กับที่อยู่อาศัยการให้สินเชื่อในทุกระดับราคาและรวมถึงที่อยู่อาศัยมือสองด้วย แต่มาตรการด้านการคลังในเรื่องสิทธิประโยชน์ด้านการลดค่าธรรมเนียมการโอนกรรมสิทธิ์และค่าธรรมเนียมการจดจำนองที่ยังคงจำกัดกับกลุ่มที่ซื้อที่อยู่อาศัยใหม่จากผู้ประกอบการและกลุ่มผู้ซื้อที่อยู่อาศัยที่มีราคาไม่เกิน 3 ล้านบาท ซึ่งจะเห็นได้ว่าการกำหนดกลุ่มเป้าหมายนั้นต่างกัน จะทำให้มาตรการที่ออกมาจะมีสัมฤทธิ์ผลต่ำกว่าที่คาดไว้ได้ ดังนั้นจึงควรจะไปในทางเดียวกัน โดยเปิดสิทธิประโยชน์แก่ผู้ซื้อที่อยู่อาศัยทุกระดับราคาและกลุ่มที่อยู่อาศัยมือสอง เพื่อช่วยสร้างแรงจูงใจสำหรับกลุ่มที่มีกำลังซื้อและมีความสามารถในผ่อนการชำระหนี้ทุกกลุ่มให้เข้ามาซื้อที่อยู่อาศัยในตลาด เพราะกลุ่มคนที่มีกำลังซื้อในปัจจุบันมักจะต้องการซื้อที่อยู่อาศัยที่มากกว่า 3 ล้านบาท

3. ตลาดที่อยู่อาศัยมือสองเป็นตลาดที่สำคัญและไม่ควรมองข้าม เนื่องจากมีการประกาศขายทุก ๆ เดือนเฉลี่ยเดือนละ 114,000 หน่วย และ มีมูลค่าถึงประมาณ 800,000 ล้านบาท ซึ่งมีขนาดตลาดที่ใหญ่มาก และโดยส่วนใหญ่ของผู้ที่ขายที่อยู่อาศัยมือสองก็จะใช้เงินที่ขายซื้อที่อยู่อาศัยใหม่ด้วย เนื่องจากต้องการพื้นที่ใช้สอยในที่อยู่อาศัยที่เปลี่ยนแปลงไปตามความจำเป็นในการดำเนินชีวิต และการซื้อขายที่อยู่อาศัยมือสองจะช่วยให้มีเม็ดเงินในระบบเศรษฐกิจผ่านการใช้จ่ายเงินของผู้ขายที่ขายที่อยู่อาศัยมือสองได้ และการจ่ายค่าซ่อมแซม/ตกแต่ง/ต่อเติม อีกด้วย

4. ความสำเร็จของมาตรการ LTV นี้ มีข้อสังเกตว่า น่าจะส่งผลบวกต่อภาคอสังหาริมทรัพย์ในปี 2564 ไม่มากนัก เนื่องจากมาตรการออกมาในช่วง 2 เดือนเศษก่อนสิ้นปี 2564 อาจกล่าวได้ว่า การผ่อนคลายของมาตรการ LTV นี้ออกมาในสถานการณ์ของภาคอสังหาริมทรัพย์ที่ค่อนข้างลำบากแล้ว แต่ก็เป็นเงื่อนไขที่ดีที่มีช่วงเวลาในการผ่อนคลายมาตรการ LTV ให้ถึงสิ้นปี 2565 ซึ่งจะช่วยให้ภาคอสังหาริมทรัพย์และภาวะเศรษฐกิจในภาพรวมฟื้นตัวจากปี 2564 ตามที่ศูนย์ข้อมูลอสังหาริมทรัพย์ได้คาดการณ์ไว้

ธปท. คลายมาตรการให้ชั่วคราว กระตุ้นเศรษฐกิจ

การผ่อนคลายมาตรการนี้ให้เป็นการชั่วคราว สำหรับสัญญาเงินกู้ที่ทำสัญญาตั้งแต่วันที่ 20 ตุลาคม 2564 ถึงวันที่ 31 ธันวาคม 2565 โดยคาดว่าการผ่อนคลายมาตรการ LTV ในครั้งนี้ จะทำให้คนตัดสินใจง่ายขึ้นในการ กู้บ้านหลังที่ 2 ช่วยดึงเม็ดเงินใหม่เข้าสู่ระบบเศรษฐกิจผ่านภาคอสังหาริมทรัพย์ที่มีความสำคัญและมีธุรกิจเกี่ยวเนื่อง คิดเป็นกว่า 9.8% ของ GDP และมีการจ้างงานรวมกว่า 2.8 ล้านคน