ผ่านเข้าสู่ปี 2562 อย่างเป็นทางการมาประมาณเดือนแรก เชื่อว่าหลายคนยังคงตั้งข้อสงสัยถึงสถานการณ์ของปีนี้ ว่าจะไปในทิศทางไหน โดยเฉพาะตลาดอสังหาริมทรัพย์และที่อยู่อาศัย ที่ดูเหมือนว่าช่วงปลายปี 2561 จะพอได้ขยับเนื้อขยับตัวกันไปบ้างจากมาตราการของภาครัฐที่ออกมา ที่จะมีผลกันอย่างจริงจังในเดือนเมษายนที่จะถึงนี้ เอาละก่อนที่จะไปมองภาพของอสังหาริมทรัพย์และที่อยู่อาศัย เราลองถอยออกมามองภาพรวมในเชิงเศรษฐกิจภาพรวมของประเทศไทยกันก่อนว่าจะเป็นอย่างไร ก็จะสามารถสะท้อนตลาดที่อยู่อาศัย ที่เป็นหนึ่งในปัจจัย 4 ที่สำคัญได้เป็นอย่างดี

ล่าสุดจากการร่วมมือจาก 3 สมาคมอสังหาริมทรัพย์ ได้แก่ สมาคมอสังหาริมทรัพย์ไทย สมาคมธุรกิจบ้านจัดสรร และสมาคมอาคารชุดไทย จัดงานสัมมนาประจำปี 2562 ภายใต้หัวข้อ “อสังหาริมทรัพย์ ดัชนีหลักชี้เศรษฐกิจปี 2019” ได้เชิญหน่วยงานทั้งภาครัฐและเอกชน เพื่อเข้าร่วมสัมมนามาร่วมพูดคุยแลกเปลี่ยนความคิดเห็น รวมทั้งนำข้อมูลต่างๆมาวิเคราะห์กันเพื่อเป็นแนวทางให้ทั้งผู้ซื้อและนักลงทุน นำไปปรับใช้ได้

มุมมองเศรษฐกิจปี 2562 ปีนี้ จะเป็นอย่าง ?

มีการคาดการณ์ว่าแนวโน้มเศรษฐกิจโลกจะมีการชะลอตัวอย่างแน่นอน การลงทุนในประเทศต้องมีความระมัดระวัง นักลงทุนจะมีต้องสภาพคล่องที่ดี โดยส่วนใหญ่ในครึ่งปีแรกผู้ประกอบการจะเน้นระบาย Stock เก่าให้ได้มากที่สุด และจะไปเน้นเปิดตัวโครงการใหม่ได้ในครึ่งปีหลัง 2562 โดยภาพรวมแล้วมองว่าเศรษฐกิจไทยในปี 2562 ยังอยู่ในลักษณะอ่อนไหวต่อปัจจัยภายนอกที่จะเข้ามามีผลกระทบได้ ที่จะต้องเจอ ได้แก่ สงครามการค้า มาตรการต่างๆ ที่ออกมากีดกันทางการค้าของสหรัฐฯและจีน ,วิกฤตเศรษฐกิจตลาดเกิดใหม่ ,การชะลอตัวของจีน และดอกเบี้ยสหรัฐฯที่เป็นขาขึ้น ซึ่งจะมีผลต่อการลงทุนกับเศรษฐกิจในบ้านเราเช่นกัน

ส่วนปัจจัยภายในประเทศที่ต้องเจอแต่ก็คือเรื่องของสภาพคล่องของอัตราดอกเบี้ย ตลอดจนการขยายตัวทางเศรษฐกิจจากการบริโภคภายในประเทศ การลงทุนของภาคเอกชน แต่ก็ยังมีเรื่องการลงทุนและใช้จ่ายของภาครัฐบาล ที่จะทำให้เกิดการลงทุนของภาคเอกชนและการบริโภคภายในประเทศเพิ่มมากขึ้น

ส่วนการแก้ไขปัญหาจากภาครัฐ คือต้องเร่งการใช้จ่ายการลงทุน การเบิกจ่ายในโครงการของรัฐและตามแผนงานเมกะโปรเจกต์ด้านระบบสาธารณูโภคเพื่อสร้างความเชื่อมั่นของนักลงทุนและผู้บริโภค ในขณะเดียวกันรัฐบาลต้องดำเนินนโยบายการเงินและการคลัง เพื่อรักษาเสถียรภาพของอัตราแลกเปลี่ยนค่าเงินบาท และเงินทุนต่างประเทศที่ไหลเข้าออก และต้องปฏิรูปโครงสร้างกฎหมายและภาษี เพื่อเพิ่มขีดความสามารถในการแข่งขันให้มากขึ้น

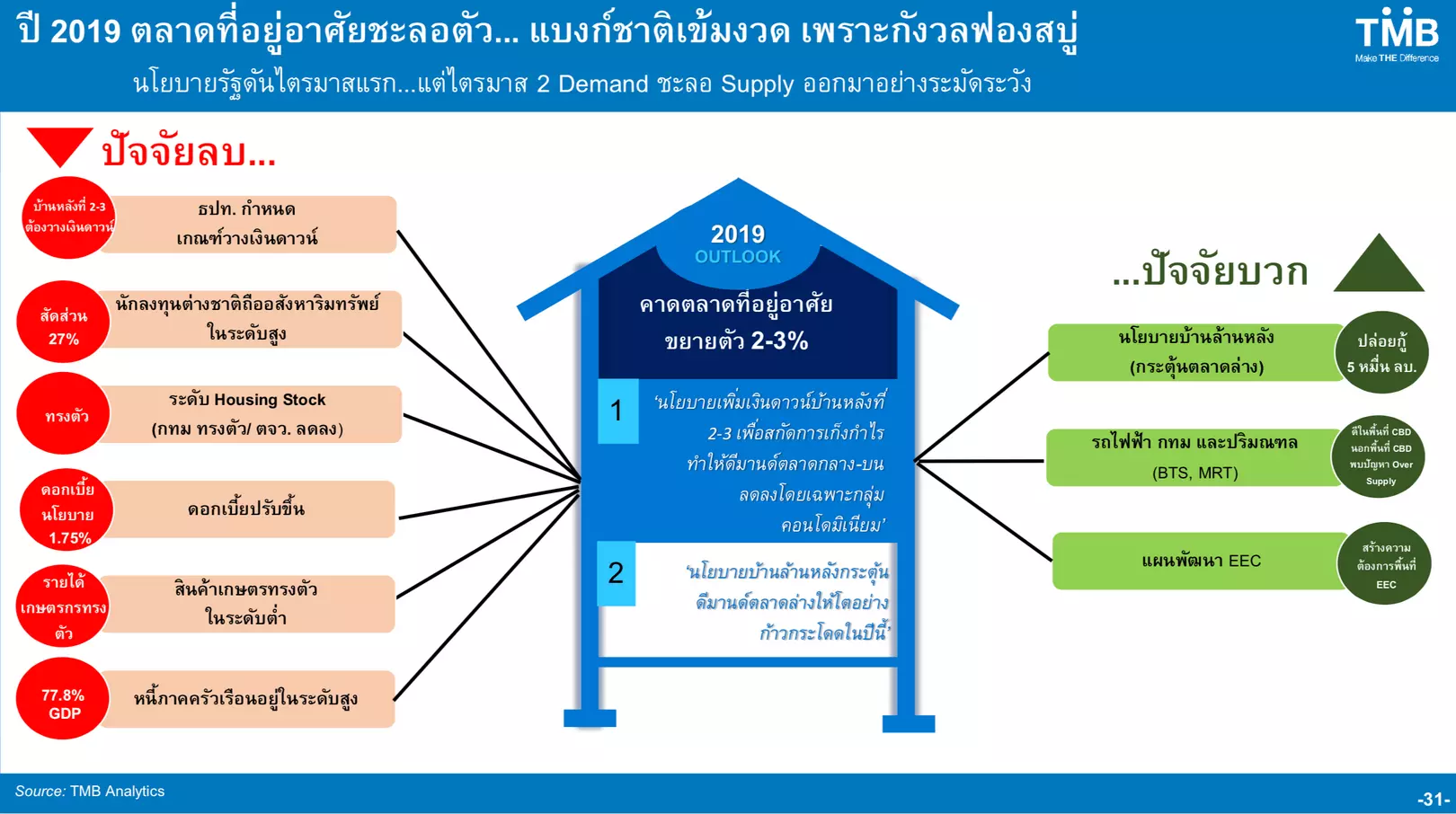

แนวโน้มภาวะตลาดอสังหาริมทรัพย์ในปี 2562 จะเป็นอย่างไร ?

ข้อมูลจากศูนย์วิเคราะห์เศรษฐกิจทีเอ็มบี (TMB Analytics) บมจ.ธนาคารทหารไทย ได้ทำการวิเคราะห์ปัจจัยที่จะส่งผลกระทบต่อตลาดที่อยู่อาศัยในปี 2562 โดยจะมีทั้งปัจจัยบวก เช่น นโยบายบ้านล้านหลังที่จะมากระตุ้นที่อยู่อาศัยในตลาดล่าง รวมไปถึงโครงการรถไฟฟ้าทั้งในพื้นที่กรุงเทพฯและปริมณฑล ส่วนปัจจัยลบที่จะพบ เช่น การชะลอการลงทุนของนักลงทุนชาวต่างชาติ การปรับอัตราดอกเบี้ยขึ้นตามนโยบาย 1.75% รวมไปถึงภาวะของหนี้ครัวเรือนที่สะสมสูงขึ้นจากเดิม เป็นต้น

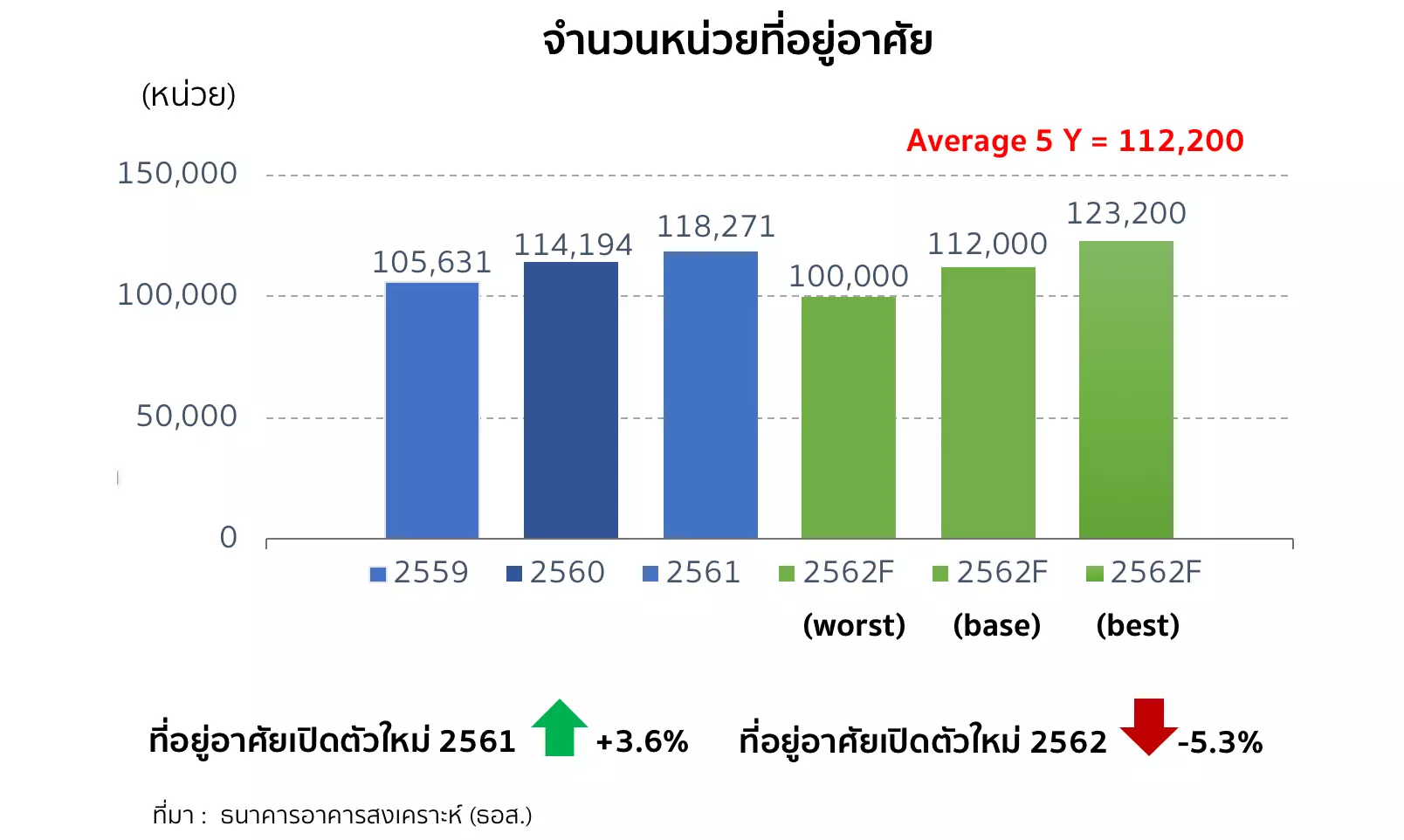

ภาพรวมตลาดที่อยู่อาศัยกทม.-ปริมณฑล ในปี 2562 จะย่อตัวลงจากปี 2561 โดยจะมีการเปิดตัวใหม่ในปี 2562 ลดลงจากปี 2561 ประมาณ 5.3% ขณะที่หน่วยเหลือขายอาจอยู่ที่ประมาณ 5%

ด้าน Supply สำหรับการขายในตลาดจะย่อตัวลงประมาณ -6.6% แต่ใกล้เคียงกับปี 2560 และค่าเฉลี่ยภาพรวมตลอด 5 ปี

สำหรับที่อยู่อาศัยสร้างเสร็จจะมีเพิ่มขึ้นจากปีที่ผ่านมาประมาณ 6.8% เนื่องจากการเปิดตัวของโครงการในปี 2560 – 2561 ในปริมาณที่สูง ในขณะที่หน่วยการโอนกรรมสิทธิ์ปี 2562 มีการย่อตัวลงกว่าปี 2561 ค่อนข้างชัดเจน ปีนี้คาดว่าจะลดลงที่ประมาณ 17.9% และมูลค่าการโอนก็ลดลงไปที่ 15.1% เนื่องจากปี 2561 มีการขยายตัวมาก แต่จะไปใกล้เคียงกับปี 2560 เพื่อรอปัจจัยบวกต่างๆที่อาจเกิดขึ้นระหว่างปี

หากพิจารณาแยกเป็นการโอนกรรมสิทธิ์ที่อยู่อาศัย แยกเป็นประเภทบ้านใหม่ และบ้านมือสอง ในพื้นที่กรุงเทพฯ – ปริมณฑล (รายปี) จะพบว่า

- โครงสร้างตลาดที่อยู่อาศัยในปี 2562 จะเป็นบ้านใหม่ประมาณ 67%

- หากวิเคราะห์ค่าเฉลี่ยบ้านที่ขายได้ / การโอนกรรมสิทธิ์บ้านใหม่จะอยู่ที่ประมาณ 96%

- ค่าเฉลี่ยบ้านสร้างเสร็จพร้อมโอน / การโอนกรรมสิทธิ์บ้านใหม่จะอยู่ที่ประมาณ 110%

- ค่าเฉลี่ยบ้านสร้างเสร็จพร้อมโอน / หน่วยขายได้ทั้งหมดจะอยู่ที่ประมาณ 105%

จากข้อมูลข้างต้นจะเห็นว่าอาจจะทำให้มี Over Supply อยู่บ้าง บ้านที่มีขายอยู่ในตลาดจะเป็นบ้านที่สร้างเสร็จแล้วเป็นส่วนใหญ่ จึงไม่ควรเพิ่มหน่วยขายใหม่มากจนเกินไป และควรต้องระบาย Supply เก่าออกให้ได้มากที่สุด เพื่อที่จะสามารถเพิ่ม Supply ใหม่เข้าไปได้และทำให้ตลาดเกิดความสมดุล

ส่วนโครงการแนวราบในกรุงเทพฯและปริมณฑล ปีนี้ยังไปได้ดี คาดมีโครงการใหม่เปิดเพิ่ม 2.1% กรณีที่แย่สุดจะมีจำนวน 41,400 ยูนิต และดีที่สุดคาดว่าจะมีประมาณ 50,000 ยูนิต

ส่วนโครงการเหลือขายเพิ่มขึ้น 4.6% แต่การโอนกรรมสิทธิ์ปีนี้คาดลดลงประมาณ 11.8% มูลค่าการโอนกรรมสิทธิ์ลดลงประมาณ 5% จากปีก่อน

ส่วนที่อยู่อาศัยประเภทคอนโดมิเนียม โดยภาพรวมพบว่าตลาดที่อยู่อาศัยในปี 2562 จะมีแนวโน่มลดตัวลงจากปี 2561 หากไล่ดูแยกตามรายละเอียดจะพบว่าจะมีโครงการใหม่เปิดลดลง 9.8% แต่มากกว่าปี 2560 และค่าเฉลี่ยภาพรวม 5 ปี ที่ผ่านมา

โครงการเหลือขายในปี 2562 จะเพิ่มขึ้น 4.7% ในส่วนของ Supply ของโครงการสร้างเสร็จรอโอน น่าจะเพิ่มขึ้นจากปีก่อนประมาณ 7% เนื่องจากการเปิดตัวของโครงการในปี 2560 – 2561 ในปริมาณที่สูงขึ้น โดยการโอนกรรมสิทธิ์ของคอนโดมิเนียม ในปี 2562 มีปริมาณลดลงกว่าปี 2561 ค่อนข้างชัดเจน เนื่องจากปี 2561 มีการขยายตัวมาก และมีปัจจัยลบ แต่ก็ใกล้เคียงกับปี 2560 ก็ต้องรอลุ้นปัจจัยบวกต่างๆ ที่อาจจะเกิดขึ้นในระหว่างช่วงปี 2562 มาช่วยเติม

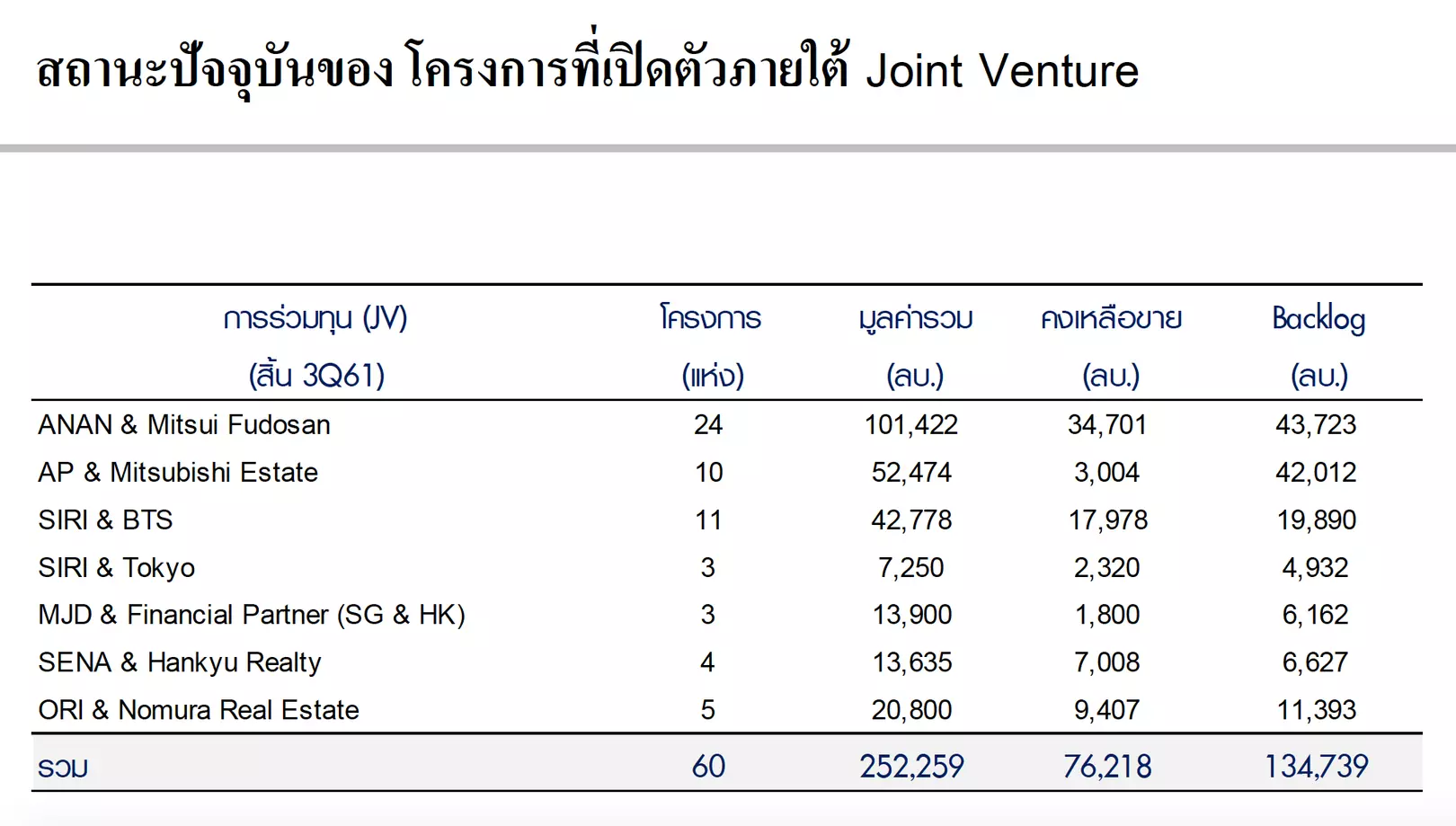

มาดูสถานการณ์ของโครงการร่วมทุน JointVenture ในตลาดอสังหาฯ ข้อมูลจาก บริษัท หลักทรัพย์ เอเซีย พลัส จำกัด ได้สำรวจกลุ่มร่วมทุนด้านที่อยู่อาศัยในปัจจุบันพบว่ามี Backlog ของ JointVenture เพิ่มสูงถึง 135,000 ล้านบาท คิดเป็น 50% ของยอดทั้งตลาด หรือราวๆ 300,000 ล้านบาท ซึ่งหลักๆ เป็นของ 3 เจ้าใหญ่ อาทิ Ananda Development 43,700 ล้านบาท , AP 42,000 ล้านบาท และ Sansiri 24,800 ล้านบาท โดยทั้งตลาดมีกำหนดโอนพร้อมกันในปี 2562 นี้ ประมาณ 28,700 ล้านบาท และคาดว่าจะเพิ่มขึ้นเป็น 49,400 ล้านบาท ในปี 2563 ข้างหน้า สะท้อนถึงส่วนแบ่งกำไรจากบริษัทร่วมท่ีจะเข้ามามากขึ้นตามช่วงระยะเวลาการโอน

ทั้งนี้ นายอธิป พีชานนท์ นายกสมาคมธุรกิจบ้านจัดสรร ให้ความเห็นว่า ในช่วงครึ่งแรกปี 2562 ประเมินว่าผู้ประกอบการอสังหาริมทรัพย์ส่วนใหญ่ อาจจเร่ิมจะชะลอเปิดตัวโครงการใหม่ ถือเป็นสัดส่วนลดลงเมื่อเทียบกับช่วงเดียวกันของปีก่อน เนื่องจากมีความไม่แน่นอนในหลายประเด็น เช่น

- การเลือกตั้งที่ต้องรอผลและหน้าตาของรัฐบาลใหม่ ที่จะส่งผลต่อนโยบายเกี่ยวกับเศรษฐกิจในช่วง 6 เดือนข้างหน้า

- ผู้ประกอบการโครงการต่างๆจะเริ่มการระบายของจาก Stock เดิมที่มีอยู่ให้ได้มากที่สุด

- แนวโน้มอัตราดอกเบี้ยขาขึ้น

- การวางแผนการขายของผู้ประกอบการ เพื่อปรับตัวให้เข้ากับมาตรการให้สินเชื่ออสังหาริมทรัพย์ (LTV) ของธนาคารแห่งประเทศไทย (ธปท.) ใหม่มีผลบังคับใช้ 1 เม.ย. 62 นี้

- แนวโน้มของราคาที่ดินปี 2562 ยังคงปรับตัวขึ้นต่อเนื่อง โดยเฉพาะทำเลใกล้แนวรถไฟฟ้า มีแนวโน้มปรับตัวขึ้นประมาณ 10% เพราะที่ดินในกรุงเทพฯก็เริ่มมีจำนวนจำกัด ส่งผลให้ผู้ประกอบการมีต้นทุนที่เพิ่มขึ้น ส่งผลทำให้ราคาที่อยู่อาศัยสูงตามเช่นกัน

Source of Information :

- ศูนย์ข้อมูลอสังหาริมทรัพย์

- กรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ(สศช.

- ฝ่ายวิจัย บริษัท หลักทรัพย์ เอเชีย พลัส จำกัด

- สมาคมธุรกิจบ้านจัดสรร

- ศูนย์วิเคราะห์เศรษฐกิจทีเอ็มบี (TMB Analytics)

- สมาคมอสังหาริมทรัพยไทย

- สมาคมอาคารชุดไทย