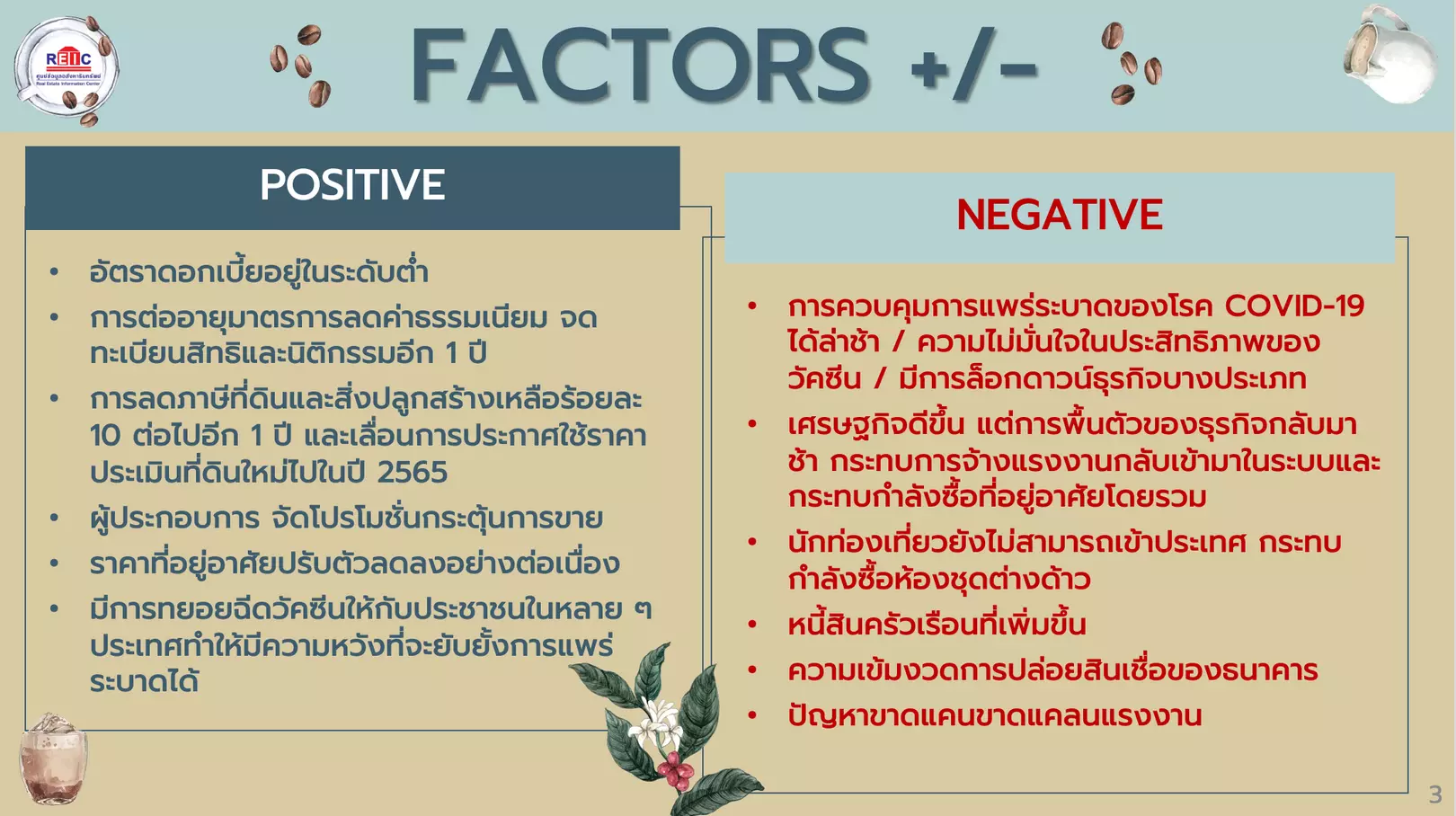

จากภาวะเศรษฐกิจไทยในปี 2563 ซึ่งได้รับผลกระทบอย่างหนักจากการแพร่ระบาดของ Covid-19 ส่งผลให้ผลิตภัณฑ์มวลรวมในประเทศ หรือ GDP มีการปรับลดลง 6.1% ซึ่งเป็นการขยายตัวที่ต่ำสุดในรอบ 22 ปี ภาพรวมดังกล่าวส่งผลกระทบโดยตรงต่อธุรกิจพัฒนาอสังหาริมทรัพย์ โดยจากการจัดเก็บข้อมูลตลอดปี 2563 ที่ผ่านมาของศูนย์ข้อมูลอสังหาริมทรัพย์ หรือ REIC พบความเคลื่อนไหวที่น่าสนใจดังนี้คือ

ปี 2563 หน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศลดลงจากปี 2562 ราว 8.5% โดยมีจำนวน 358,496 หน่วย เป็นการโอนกรรมสิทธิ์ที่อยู่อาศัยแนวราบจำนวน 236,158 หน่วย ลดลง 10% จากปี 2562 และเป็นการโอนกรรมสิทธิ์โครงการอาคารชุด 122,338 หน่วย ลดลง 5.5% จากปี 2562

ขณะที่มูลค่าการโอนกรรมสิทธิ์ในปี 2563 มีมูลค่า 928,376 ล้านบาท ลดลงจากปี 2562 เพียง 0.3% โดยเป็นการลดลงของมูลค่าการโอนกรรมสิทธิ์อาคารชุด 4.7% ขณะที่การโอนกรรมสิทธิ์ที่อยู่อาศัยแนวราบมีมูลค่าเพิ่มขึ้น 2.2%

ด้านการเปิดตัวโครงการใหม่จากการสำรวจพบว่า จำนวนหน่วย Supply ที่เปิดขายใหม่ (ไม่นับรวมบ้านมือสอง) เฉพาะในพื้นที่กรุงเทพฯ-ปริมณฑล หดตัวลงจากปี 2562 ราว 36.7% โดยมีการเปิดตัวใหม่ จำนวน 62,227 หน่วย ประกอบด้วยโครงการบ้านจัดสรรเปิดตัวใหม่ 35,702 หน่วย ลดลงจากปี 2562 ประมาณ 17.9% และโครงการอาคารชุดเปิดตัวใหม่ 26,525 หน่วย ลดลงจากปี 2562 ประมาณ 51.6%

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) กล่าวว่าศูนย์ข้อมูลอสังหาริมทรัพย์พบการเปลี่ยนแปลงที่เกิดจากการปรับตัวของผู้ประกอบการพัฒนาอสังหาริมทรัพย์ โดยลดการเพิ่มขึ้นของ Supplyใหม่เข้าสู่ตลาด ด้วยการลดจำนวนการเปิดขายโครงการใหม่เพื่อให้ที่อยู่อาศัยรอการขายถูกดูดซับออกไปจากระบบ คาดการณ์ได้ว่าในปี 2564 ตลาดจะปรับตัวให้มีสินค้าใหม่เข้ามาเพิ่มมากขึ้นทดแทนสินค้าที่ถูกดูดซับไป โดยคาดการณ์ว่าในปี 2564 จะมีการเปิดตัวใหม่ จำนวน 82,594 หน่วย เพิ่มขึ้นจากปี 2563 ประมาณ 32.7% และคาดว่าผู้ประกอบการยังจะลงทุนในบ้านจัดสรรมากกว่าอาคารชุด

“สถานการณ์ที่อยู่อาศัยเปิดตัวใหม่ ปี 2563 ถือว่าผู้ประกอบการเปิดตัวอยู่อาศัยใหม่ต่ำที่สุดในรอบ 10 ปี โดยสัดส่วนการเปิดตัวใหม่เริ่มเปลี่ยนไปจากเดิมที่อาคารชุดจะมากกว่าบ้านจัดสรร แต่ในปี 2563 สัดส่วนเปิดตัวใหม่บ้านจัดรรมากกว่าอาคารชุด เท่ากับ 57.4 : 42.6 และคาดว่าบ้านจัดสรรจะเปิดตัวใหม่ในปี 2564 เพิ่มขึ้นจากปี 2563 ประมาณ 22.5% หรือมีจำนวนหน่วยประมาณ 43,732 หน่วย ส่วนโครงการอาคารชุดเปิดตัวใหม่ ปี 2564 คาดว่าจะเพิ่มขึ้นจากปีที่แล้ว 46.5% สัดส่วนอาจจะดูเพิ่มขึ้นมากแต่เป็นการเพิ่มขึ้นจากฐานที่ต่ำมากจากปี 2563 หรือมีจำนวนหน่วยประมาณ 38,862 หน่วย

สำหรับสถานการณ์ด้าน Demand ทาง REIC ประเมินสถานการณ์โดยรวมว่าปี 2564 จะมีหน่วยโอนกรรมสิทธิ์ประมาณ 353,236 หน่วย จะลดลงจากปี 2563 ประมาณ 1.5% ซึ่งการโอนกรรมสิทธิ์ที่อยู่อาศัยแนวราบจะลดลงเพียงเล็กน้อยหรือประมาณ 0.1% ในขณะที่อาคารชุดจะลดลง 4.2%

ด้านมูลค่าการโอนกรรมสิทธิ์คาดว่าปี 2564 จะมีมูลค่าโอนกรรมสิทธิ์ประมาณ 876,121 ล้านบาท ลงจากปี 2563 ประมาณ 5.6% โดยมูลค่าการโอนกรรมสิทธิ์ที่อยู่อาศัยแนวราบจะลดลง 7.7% ขณะที่คาดว่ามูลค่าการโอนกรรมสิทธิ์อาคารชุดจะลดลง 1.4%

ขณะที่สถานการณ์สินเชื่อที่อยู่อาศัยยังคงมีแนวโน้มลดลงต่อเนื่อง โดยในปี 2563 มูลค่าสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศ มีมูลค่า 612,084 ล้านบาท ลดลงจากปี 2562 ประมาณ 4.4% และคาดว่าปี 2564 จะมีมูลค่าสินเชื่อที่อยู่อาศัย ประมาณ 595,141 ล้านบาท จะลดลงจากปี 2563 ราว 2.8%