เข้าสู่ 3 เดือนสุดท้ายของปี การแพร่ระบาด Covid-19 ในบางพื้นที่เริ่มคลี่คลาย รัฐบาลประกาศยกเลิก lock down คนเริ่มเดินทาง และกลับมาใช้ชีวิตกันอีกครั้ง ดูเผินๆ สถานการณ์น่าจะเริ่มกลับมาดีขึ้น ตรงกันข้ามกับอสังหาริมทรัพย์ที่ยังต้องเผชิญกับความท้าทาย และสภาวะตลาดที่มีความเปราะบางสูง ซึ่งสะท้อนผ่าน ตัวเลขการเปิดตัวโครงการใหม่ที่ต่ำสุดในรอบ 6 ปี และความเชื่อมั่นของผู้ประกอบการที่ลดลงต่อเนื่องกว่า 2 ปี

จากข้อมูลของ REIC ทิศทางของอสังหาริมทรัพย์เริ่มชะลอตัวลง หลังจากการบังคับใช้มาตรการ LTV ในปี 2562 และตั้งแต่ปี 2563-2564 การแพร่ระบาดของ Covid-19 ส่งผลกระทบต่อเศรษฐกิจทั้งระบบ ทำให้ตลาดอสังหาริมทรัพย์ชะลอตัวทั้งในด้าน Demand-Supply โดยเฉพาะใน Q3/ 2564 สถานการณ์มีความรุนแรงมากขึ้น ตัวเลขผู้ติดเชื้อพุ่งสูงถึงหลักหมื่น จนกระทั่งรัฐบาลตัดสินใจประกาศ #ปิดแคมป์คนงาน และหยุดการก่อสร้าง ทำให้หลายโครงการไม่สามารถโอนได้ตามกำหนด มูลค่าความเสียหายเบื้องต้นไม่ต่ำกว่า 40,000 ลบ.

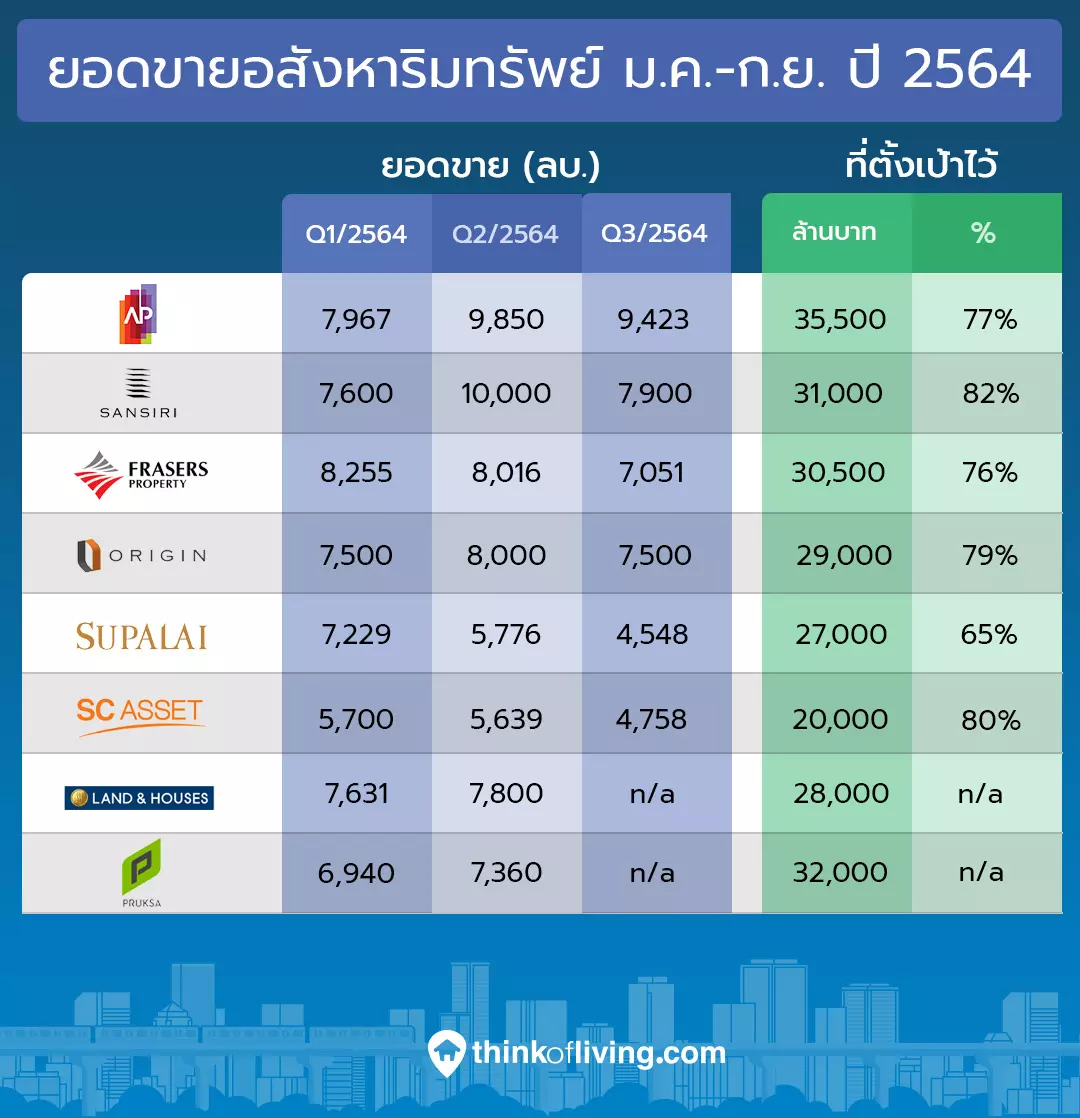

เมื่อประเมินสถานการณ์ออกมาแบบนี้ แล้ว #ยอดขาย ในช่วง 9 เดือนที่ผ่านมาเป็นอย่างไร?

เนื่องจากผลกระทบของการปิดแคมป์คนงานและ Lock Down ทำให้ยอดขาย Q3/2564 ลดลงกว่าช่วงเวลาก่อนหน้า จากแผนเดิมที่ตั้งใจว่าจะเริ่มกลับมาเปิดตัวโครงการใหม่ในช่วงครึ่งปีหลัง หลายบริษัทต้องตัดสินใจชะลอ และมาลุ้นอีกทีในช่วง Q4/2564 หากสถานการณ์ดีขึ้น และสามารถเปิดประเทศได้ภายเดือนหน้า ตลาดอาจกลับมาคึกคักอีกครั้ง

จากปัจจัยหลายๆ อย่าง ทำให้ปี 2564 เป็นปีที่มีการเปิดตัวโครงการใหม่ต่ำที่สุดในรอบ 6 ปี Supply ของโครงการเปิดใหม่ชะลอตัวลงว่า 37% โดยคอนโดลดลงสูงถึง 42.5% หากมองภาพรวมทั้งปี คาดว่าจะมีโครงการเปิดขายใหม่เข้าสู่ตลาดประมาณ 53,693 หน่วย รวมกับโครงการเก่าที่อยู่ระหว่างขาย จะทำให้มีบ้าน-คอนโดรอขายสะสมประมาณ 171,283 หน่วย มูลค่ามากกว่า 800,000 ลบ.

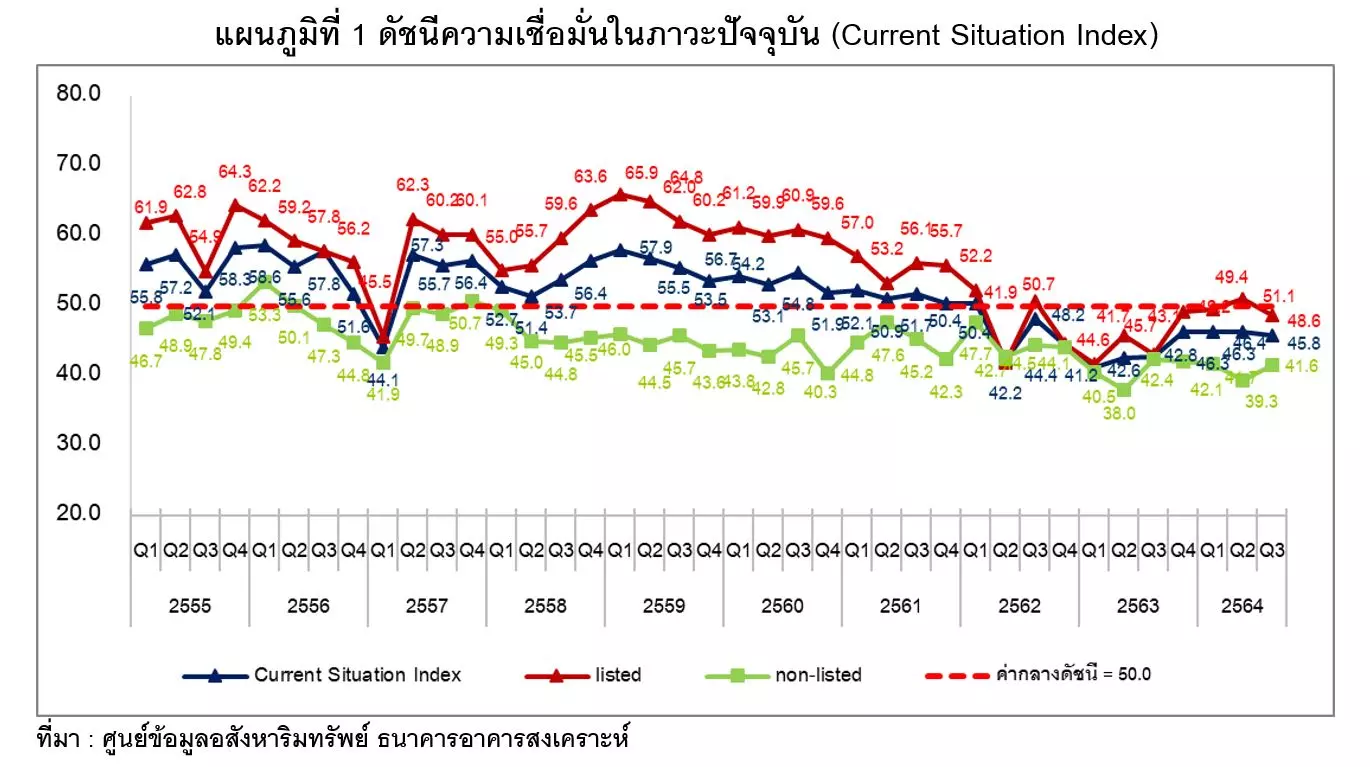

ความเชื่อมั่นของผู้ประกอบธุรกิจอสังหาริมทรัพย์ลดลงต่อเนื่อง 2 ปีครึ่ง

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ รายงานดัชนีความเชื่อมั่นของผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยในกรุงเทพฯ – ปริมณฑล ในภาวะปัจจุบัน (Current Situation Index) ในภาพรวมของไตรมาส 3 ปี 2564 มีค่าดัชนีเท่ากับ 45.8 ลดลงเล็กน้อยเมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) แต่ค่าดัชนีไตรมาสนี้ยังต่ำกว่าค่ากลางที่ระดับ 50.0 ซึ่งสะท้อนว่าผู้ประกอบการยังคงขาดความเชื่อมั่นในการประกอบธุรกิจ โดยเป็นเช่นนี้ตั้งแต่ไตรมาส 2 ปี 2562 รวมเป็นระยะเวลาติดต่อกันมาถึง 10 ไตรมาสแล้ว

ดร.วิชัย วิรัตกพันธ์ รักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ กล่าวว่า ค่าดัชนีไตรมาสนี้ยังต่ำกว่าระดับ 50.0

เริ่มต้นจากการบังคับใช้มาตรการควบคุม LTV ของธนาคารแห่งประเทศไทยในไตรมาส 2 ปี 2562 ซึ่งเป็นปัจจัยสำคัญอันหนึ่งที่ทำให้ตลาดอสังหาริมทรัพย์เริ่มชะลอตัวลง และตั้งแต่ต้นปี 2563 จนมาถึงไตรมาส 3 ปี 2564 ประเทศไทยต้องประสบกับการแพร่ระบาดของไวรัส COVID-19 ซึ่งเป็นอีกปัจจัยหนึ่งที่สำคัญอย่างมากที่ทำให้ตลาดอสังหาริมทรัพย์ชะลอตัวทั้งในด้าน Demand-Supply โดยในไตรมาส 3 ปี 2564 สถานการณ์การระบาดของโควิดมีความรุนแรงมากขึ้น เห็นได้ชัดเจนจากตัวเลขผู้ติดเชื้อเฉลี่ยรายวันอยู่ที่ประมาณ 15,000 คนต่อวัน เพิ่มขึ้นจากเดิมในไตรมาส 2 ปี 2564 ซึ่งช่วงก่อนหน้าอยู่ที่ประมาณ 2,500 คนต่อวัน และมีการล๊อคดาวน์ในบางพื้นที่โดยเฉพาะอย่างยิ่งในเขตพื้นที่กรุงเทพฯ และปริมณฑลที่เป็นพื้นที่เศรษฐกิจหลักของประเทศที่มีการล๊อคดาวน์อีกครั้งตั้งแต่ปลายเดือนกรกฎาคมจนถึงเดือนกันยายน 2564 ทำให้ส่งผลกระทบต่อเศรษฐกิจโดยตรงและยังคงทำให้ผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยมีความวิตกกังวลต่อผลกระทบของสถานการณ์ดังกล่าวในภาวะปัจจุบันเป็นอย่างมาก

เมื่อจำแนกกลุ่มผู้ประกอบการฯ ตามประเภทบริษัท พบว่า ความเชื่อมั่นในภาวะปัจจุบันของผู้ประกอบการกลุ่ม Listed Companies ในไตรมาส 3 ปี 2564 มีค่าดัชนีเท่ากับ 48.6 ซึ่งต่ำกว่าค่ากลางที่ระดับ 50 และต่ำกว่าไตรมาสก่อนหน้าที่มีค่าดัชนี 51.1 แสดงให้เห็นว่าผู้ประกอบการกลุ่ม Listed Companies มีความเชื่อมั่นต่อธุรกิจในภาวะปัจจุบันลดลงจากไตรมาสที่ผ่านมา ทั้งนี้ เป็นผลมาจากการที่ยอดขายลดลงไปมากโดยมีค่าดัชนีต่ำกว่าค่ากลางที่ระดับ 50 และการเปิดตัวโครงการใหม่หรือเฟสใหม่ลดลงจากไตรมาสก่อนหน้า

ขณะที่ผู้ประกอบการกลุ่ม Non-listed Companies ในไตรมาส 3 ปี 2564 มีค่าดัชนีเท่ากับ 41.6 เพิ่มขึ้นจากไตรมาสก่อนหน้าที่มีค่าดัชนีอยู่ที่ 39.3 เล็กน้อย ดูเหมือนความเชื่อมั่นจะดีขึ้นกว่าไตรมาสก่อนหน้า แต่ถึงอย่างไรค่าดัชนียังคง ต่ำกว่าค่ากลางที่ระดับ 50 แสดงให้เห็นว่าผู้ประกอบการกลุ่ม Non-listed Companies มีความเชื่อมั่นต่อธุรกิจในภาวะปัจจุบันในระดับที่ต่ำ และยังคงต่ำกว่าผู้ประกอบการกลุ่ม Listed Companies อย่างมีนัยสำคัญ (ดูตารางที่ 1 และแผนภูมิที่ 1)

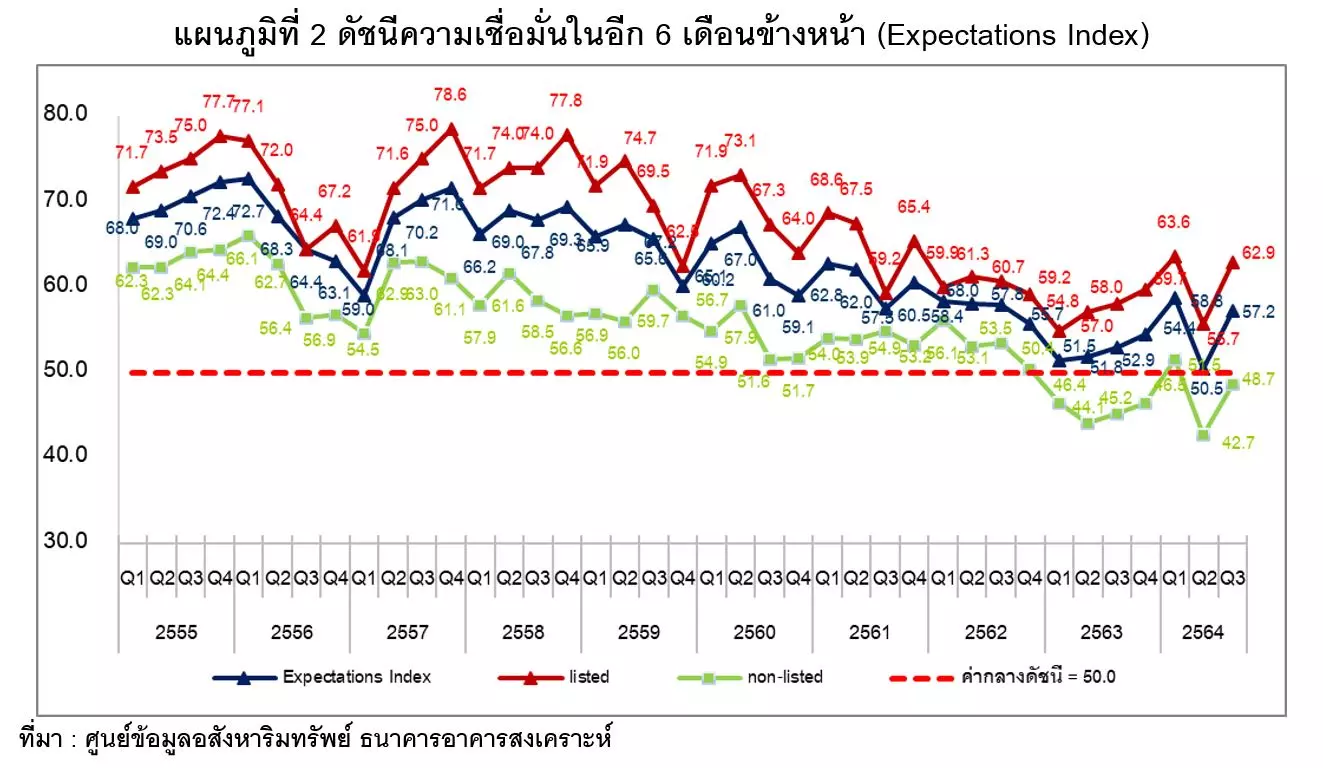

ความเชื่อมั่นของผู้ประกอบการ 6 เดือนข้างหน้าเพิ่มขึ้น

สำหรับดัชนีความเชื่อมั่นของผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยในกรุงเทพฯ – ปริมณฑล

ในภาพรวมอีก 6 เดือนข้างหน้า (Expectations Index) มีค่าเท่ากับ 57.2 เพิ่มขึ้นอย่างชัดเจนจากไตรมาสก่อนหน้า ซึ่งอยู่ที่ระดับ 50.5 และมีการเพิ่มขึ้นในทุกปัจจัยสะท้อนให้เห็นว่าผู้ประกอบการมีความเชื่อมั่นต่อการพัฒนาธุรกิจอสังหาริมทรัพย์ในอีก 6 เดือนข้างหน้าในเชิงบวกเพิ่มขึ้นมากจากไตรมาสก่อนหน้า อาจเป็นเหตุผลจากการที่รัฐบาลประกาศให้บริการวัคซีนเข็มกระตุ้น (Booster dose) หรือเข็มที่ 3 โดยไม่มีค่าใช้จ่าย ผนวกกับการที่ประเทศไทยได้รับบริจาควัคซีนไฟเซอร์จากสหรัฐอเมริกาโดยเร่งฉีดให้บุคลากรด่านหน้า กลุ่มเปราะบาง และนักเรียนที่มีอายุอยู่ในช่วง 12 -18 ปี โดยรัฐบาลตั้งเป้าฉีดวัคซีนให้ครบสองเข็มให้ได้ร้อยละ 70 ของประชากรทั้งประเทศภายในสิ้นปี 2564 นี้

และศูนย์บริหารสถานการณ์เศรษฐกิจ (ศบศ.) ได้มีการเสนอต่อคณะรัฐมนตรี (ครม.) ออกมาตรการกระตุ้นธุรกิจอสังหาริมทรัพย์ โดยเสนอให้พิจารณาเห็นชอบร่างแก้ไขกฎหมาย ขยายเพดานให้ชาวต่างชาติถือครองกรรมสิทธิ์อสังหาริมทรัพย์ในประเทศไทย โดยขยายเพดานให้ชาวต่างชาติถือครองกรรมสิทธิ์ห้องชุดได้เกิน 49% ตลอดจนให้สิทธิ์เพิ่มที่อยู่อาศัยประเภทบ้านเดี่ยว เพื่อให้สิทธิ์นักลงทุนต่างชาติ เข้าซื้ออสังหาริมทรัพย์ไทยและนำเงินเข้ามาลงทุนในประเทศไทยมากขึ้น โดยผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยให้ความสนใจต่อเรื่องนี้เป็นอย่างมาก และอีกปัจจัยบวกที่สำคัญที่เพิ่มความเชื่อมั่นของผู้ประกอบการที่มีต่อเศรษฐกิจไทย โดยรัฐบาลเริ่มมีการผ่อนคลายล๊อคดาวน์ อนุญาตให้ผู้ประกอบการกลับมาเปิดให้บริการบางส่วน เช่น ร้านอาหาร ร้านเสริมสวย ร้านนวด รวมทั้งสายการบินเริ่มเตรียมความพร้อมในการให้บริการเที่ยวบิน ส่งผลให้ความเชื่อมั่นต่อการพัฒนาธุรกิจอสังหาริมทรัพย์ในอีก 6 เดือนข้างหน้าเพิ่มขึ้นมากอย่างเห็นได้ชัด

เมื่อจำแนกกลุ่มผู้ประกอบการฯ ตามประเภทบริษัท พบว่า กลุ่ม Listed Companies มีค่าดัชนีความเชื่อมั่นในอีก 6 เดือนข้างหน้าเท่ากับ 62.9 เพิ่มขึ้นจากไตรมาสก่อนซึ่งอยู่ที่ระดับ 55.7 สูงกว่าค่ากลางที่ระดับ 50.0 และจะเห็นได้ว่ามีการเพิ่มขึ้นในทุกปัจจัย

ขณะที่ผู้ประกอบการฯ กลุ่ม Non-listed Companies มีค่าดัชนีเท่ากับ 48.7 เพิ่มขึ้นจากไตรมาสก่อนหน้าซึ่งอยู่ที่ระดับ 42.7 เช่นกัน โดยมีการเพิ่มขึ้นในทุกปัจจัยเช่นกัน เห็นได้อย่างชัดว่าผู้ประกอบการกลุ่ม Non-listed Companies และผู้ประกอบการกลุ่ม Listed Companies เริ่มมีความมั่นใจในอีก 6 เดือนข้างหน้ามากยิ่งขึ้น (ดูตารางที่ 2 และ แผนภูมิที่ 2)