สวัสดีค่ะ นอกจากรีวิวโครงการที่มาเสริฟกันในทุกๆวันแล้ว วันนี้เราจะมาพูดคุยกันเรื่องหนักขึ้นมากหน่อยอย่างเรื่องภาษีและเรื่องค่าใช้จ่ายต่างๆในการซื้อ-ขายที่เป็นพาร์ทต่อเนื่องจากในหนังสือ มือหนึ่ง vs มือสอง หนังสือเล่มล่าสุดในเวอร์ชั่นพิมพ์ที่ได้มีการแจกกันไปในงาน ThinkOfLiving On Sale เมื่อเดือนพฤศจิกายน 2558 ที่ผ่านมา

หลายคนที่ติดตามเวปไซท์ของเราอาจจะมีทั้งคนที่เคยซื้อ-ขายอสังหาริมทรัพย์ซักชิ้น และบางคนที่กำลังเล็งจะจับจองเป็นเจ้าของกันอยู่เมื่อเจอโครงการที่ถูกใจ แต่ส่วนใหญ่คงจะส่ายหน้าให้กับขั้นตอนของการคิดคำนวณค่าใช้จ่ายและขั้นตอนรวมถึงภาษีที่เกี่ยวข้องก่อนที่จะมีสินทรัพย์มานอนกอดอุ่นๆ ซึ่งส่วนใหญ่จะถือเงินไปก้อนหนึ่ง หรือไปออกแคชเชียร์เช็ค/ดราฟท์ ไปที่เขตหรือกรมที่ดิน ให้เจ้าหน้าที่คำนวณค่าใช้จ่ายมาให้ว่าต้องจ่ายอะไรเท่าไหร่ แล้วก็จ่ายตามอย่างไม่รู้ที่มาที่ไป ซึ่งเราจะมาหาคำตอบเกี่ยวกับภาษีและค่าใช้จ่ายต่างๆที่เกี่ยวข้องก่อนที่เราจะซื้อจะขาย ว่าภาษีที่เราจะต้องแบกรับมีอะไรบ้าง ราคาขายที่รับรู้เป็นราคาสุทธิแล้วหรือไม่ ต้องส่องดูดอกจันตัวเล็กๆท้ายสัญญาหรือเปล่า มีค่าใช้จ่ายยิบย่อยอะไรที่จะเพิ่มเติมมาอีกหรือไม่เพื่อใช้ในการวางแผนการเงินสำหรับผู้ซื้อ ส่วนผู้ขายก็จะสามารถนำไปใช้ในการตั้งราคาขายที่ถึงจะครอบคลุมภาษีและค่าใช้จ่ายทั้งหมดเพื่อความไม่เจ็บตัวเจ็บใจในภายหลังนะคะ

“ราคา” เป็นตัวแปรแรกที่ควรจะต้องทำความเข้าใจ เนื่องจากเป็นตัวเลขที่ใช้อ้างอิงในการคำนวณภาษีและค่าใช้จ่ายต่างๆ ได้แก่ ราคาซื้อ-ขาย และ ราคาประเมิน

ราคาซื้อ-ขาย คือ มูลค่าของทรัพย์สินที่ตกลงกันระหว่างผู้ซื้อและ/หรือผู้ขายให้กับทรัพย์สินใน ณ ขณะนั้น เช่นเดียวกับราคาที่ระบุอยู่ในสัญญาจะซื้อจะขายที่มักจะขึ้นลงตามประเภทของอสังหาริมทรัพย์ ขนาด รวมถึงบวกลบข้อดีข้อเสียต่างๆตามความเป็นจริงทั่วไปในขณะใดขณะหนึ่งไว้เรียบร้อยแล้ว แต่ราคาซื้อ-ขายมักจะเป็นราคาที่สูงกว่าราคาประเมิน

ราคาประเมิน คือ จำนวนเงินที่ระบุไว้ในเอกสารราชการที่เป็นราคากลาง ได้รับการประเมินจากเจ้าหน้าที่ภาครัฐที่ได้รับอนุญาตจากส่วนงานที่รับผิดชอบ เพื่อใช้เป็นมาตรฐานการคิดภาษีและค่าใช้จ่ายต่างๆ จะมีการประเมินทรัพย์สินตั้งแต่ที่ดินเปล่าพร้อมการใช้ประโยชน์ ประเมินสิ่งปลูกสร้าง หรือประเมินอาคารชุด สามารถสอบถามไปยังสำนักประเมินราคาทรัพย์สินด้วยตนเอง หรือค้นหาได้จากเวปไซต์ของกรมธนารักษ์ กระทรวงการคลัง http://property.treasury.go.th/pvmwebsite/

มือหนึ่ง (ผู้ซื้อคือบุคคลธรรมดา)

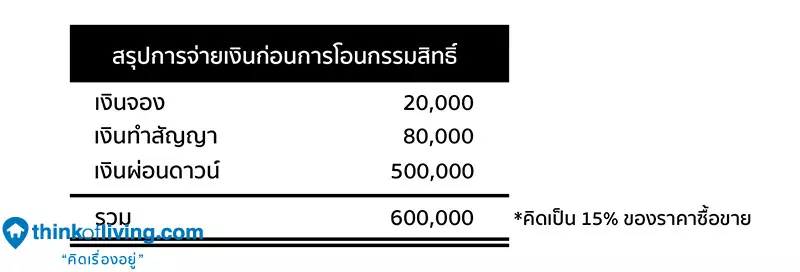

จากราคาซื้อ-ขายที่เป็นเงินก้อนใหญ่ที่ระบุอยู่ในสัญญาจะซื้อจะขาย จะแตกออกเป็นจำนวนเงินส่วนที่เล็กลงหลายๆก้อนที่มีชื่อเรียก จุดประสงค์และกำหนดการจ่ายเงินต่างเวลากัน โดยจะแบ่งการจ่ายของเงินส่วนต่างๆออกเป็น 2 ช่วงใหญ่ๆ คือ เงินที่จ่ายช่วงก่อนการโอนกรรมสิทธิ์ และเงินที่จ่ายในวันโอนกรรมสิทธิ์

เงินที่จ่ายช่วงก่อนการโอนกรรมสิทธิ์ แบ่งออกเป็น 3 ส่วน คือ

1. เงินจอง คือ การแสดงความสนใจในอสังหาริมทรัพย์ชิ้นนั้นๆด้วยการวางเงินจำนวนเงินหนึ่งเพื่อเป็นการจองไว้ก่อน สิ่งที่จะได้รับกลับมาคือผู้ซื้อมีสิทธิ์ที่จะได้เลือกในแบบบ้านและตำแหน่งบ้านที่ชอบ แต่ถ้าเป็นคอนโดก็จะได้เลือกแบบห้อง และยูนิตที่เล็งไว้ในใจ

2. เงินทำสัญญา คือ หลังจากวันจองแล้วจะมีการนัดทำสัญญาจะซื้อจะขาย และจ่ายเงินอีกจำนวนหนึ่งเพิ่ม โดยปกติแล้วจะมีการกำหนดวันทำสัญญาหลังจากวันจองภายใน 7 วัน

3. เงินผ่อนดาวน์ คือ จำนวนเงินที่โครงการกำหนดให้ผู้ซื้อจ่ายในช่วงระหว่างที่โครงการยังอยู่ระหว่างการดำเนินการ โดยแบ่งออกเป็นงวดๆ จำนวนเงินในแต่ละงวดและจำนวนงวดขึ้นกับราคาซื้อขายของอสังหาริมทรัพย์ที่เราซื้อ อย่างคอนโดมิเนียม Low rise อาจจะมีการผ่อนดาวน์ที่ประมาณ 10 งวด เพราะอาจจะมีกำหนดสร้างเสร็จภายในปีเดียวแล้วพร้อมโอนกรรมสิทธิ์เลย แต่คอนโดมิเนียม High rise การดำเนินการจะใช้เวลานานกว่า ทำให้อาจจะกำหนดจำนวนงวดอยู่ที่ประมาณ 20 งวด โดยส่วนใหญ่แล้วเงินผ่อนดาวน์จะถูกแบ่งจ่ายเท่าๆกันในแต่ละงวด หรืออาจจะมีการจ่ายแบบ Balloon (เงินจ่ายงวดพิเศษที่ต้องจ่ายมากกว่าเงินผ่อนดาวน์งวดปกติ) ในบางงวด ขึ้นอยู่กับข้อตกลงที่ระบุในสัญญาจะซื้อจะขายของแต่ละโครงการ

*แต่ในบางกรณี เช่น การซื้อบ้านพร้อมอยู่ การจองจะทำพร้อมกับการทำสัญญา โดยรวมเงินเป็นก้อนเดียวที่ใหญ่ขึ้นอีกหน่อย

*แต่ในบางกรณีอย่างการซื้อบ้านพร้อมอยู่ หรือคอนโดมิเนียมที่สร้างเสร็จเรียบร้อยแล้ว ทางโครงการอาจจะไม่กำหนดให้มีการจ่ายเงินผ่อนดาวน์เลย แต่จะมีการนัดวันโอนกรรมสิทธิ์ในทันที ขึ้นอยู่กับความพร้อมของแต่ละโครงการ

(เงินจอง + เงินทำสัญญา + เงินผ่อนดาวน์ = 10-15% ของราคาห้อง)

ในปัจจุบันเปอร์เซนต์ของจำนวนเงินที่จะต้องจ่ายช่วงก่อนการโอนกรรมสิทธิ์สูงขึ้น เนื่องจากทางโครงการต้องการคัดเลือกผู้ซื้อหรือผู้ลงทุนที่มีประสิทธิภาพจริงๆ เพราะทั้งสภาพเศรษฐกิจ นโยบายการเงินการคลัง และธนาคารพาณิชย์รวมถึงแหล่งเงินกู้อื่นๆมีความเข้มงวดในการปล่อยสินเชื่อมากขึ้น ไม่ใช่เแค่วางเงินจองและเงินทำสัญญาเรียบร้อยแต่มีการทิ้งดาวน์ในภายหลังเพราะดำเนินการกู้ไม่ผ่านหรือมีภาระกู้ทรัพย์สินอื่นอยู่ก่อนแล้ว หรือเกิดทิ้งห้องในช่วงใกล้กำหนดโอนกรรมสิทธิ์ เพราะมองในแง่ Developer จะได้แต่เงินก้อนเล็ก แต่ไม่ได้เงินก้อนใหญ่ช่วงโครงการสร้างเสร็จเรียบร้อย ทำให้ปิดการขายโครงการนั้นไม่ได้ภายในกำหนด

เงินที่จ่ายในวันโอนกรรมสิทธิ์ จะแบ่งออกเป็นสองส่วน คือส่วนที่จ่ายให้กับผู้พัฒนาโครงการ (Developer) และส่วนที่จ่ายให้กับส่วนงานของรัฐ

ส่วนที่จ่ายให้กับผู้พัฒนาโครงการ (Developer) แบ่งออกเป็น 3 ส่วนใหญ่ๆ ได้แก่

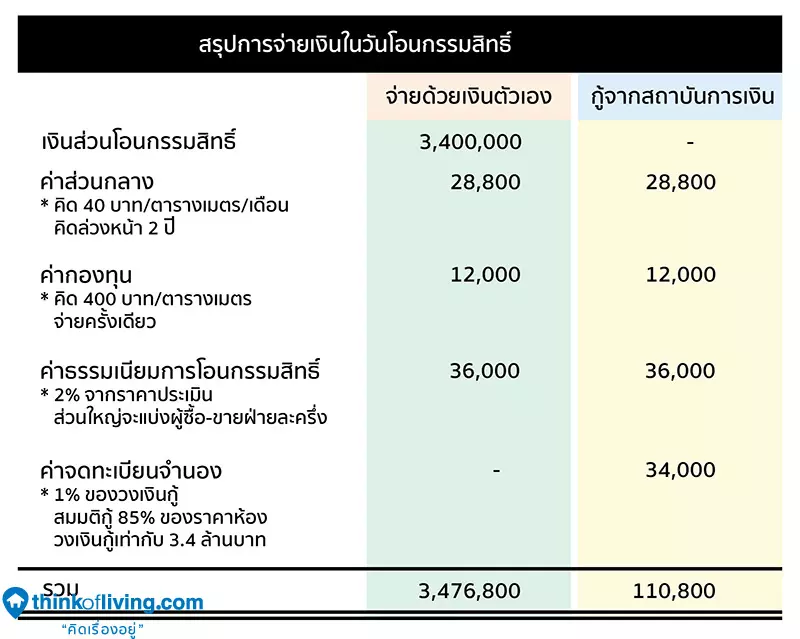

1. เงินโอนกรรมสิทธิ์ (85-90% ของราคาห้อง) (ราคาซื้อขาย – (เงินจอง + ทำสัญญา + เงินดาวน์) = เงินโอนกรรมสิทธิ์) คือ เงินก้อนใหญ่ก้อนที่เหลือที่จะจ่ายให้กับ Developer มีสองตัวเลือกคือผู้ซื้อจะจ่ายเป็นเงินสดส่วนตัว หรือว่าจะกู้จากแหล่งเงินกู้อื่นๆ ปัจจุบันเปอร์เซนต์เงินโอนกรรมสิทธิ์ส่วนนี้จะน้อยลงกว่าปกติที่ผ่านมา และเพิ่มสัดส่วนที่เงินจอง + เงินทำสัญญา + เงินผ่อนดาวน์ช่วงก่อนการโอนกรรมสิทธิ์มากขึ้น

2. ค่าส่วนกลาง คือ ค่าบำรุงรักษาส่วนกลางให้อยู่ในสภาพดีเหมือนใหม่รวมถึงเงินเดือนของบุคคลที่เกี่ยวข้อง เช่น ค่าระบบรักษาความปลอดภัย ค่าน้ำ-ไฟของพื้นที่ส่วนกลาง เงินเดือนแม่บ้าน ค่าเปลี่ยนน้ำในสระว่ายน้ำ เป็นต้น ถ้าเป็นคอนโดมิเนียมจะถูกคำนวณเป็นราคาต่อตารางเมตรต่อเดือน แต่ถ้าเป็นอสังหาริมทรัพย์แนวราบจะถูกคำนวณเป็นราคาต่อตารางวาต่อเดือน ส่วนใหญ่จะเก็บเป็นรายปีทีเดียวไปเลย เงินค่าส่วนกลางก้อนแรกจะถูกเก็บในวันที่โอนกรรมสิทธิแบบล่วงหน้า 1-3 ปี ซึ่งอัตราการเก็บค่าส่วนกลางอาจจะปรับขึ้นหรือลงได้ตามมติการประชุม สำหรับโครงการไหนที่มีจำนวนยูนิตน้อยๆอาจคิดเป็นราคาเหมาต่อยูนิตไปเลย เช่น บ้านเดี่ยว 1 หลัง ต้องจ่าย 1,500 บาทต่อเดือน

3. ค่ากองทุน จะมีการเก็บเฉพาะในส่วนของคอนโดมิเนียมเท่านั้น ไม่มีการเก็บในอสังหาริมทรัพย์แนวราบ เป็นการเก็บเงินก้อนหนึ่งที่เผื่อสำรองไว้บำรุงรักษาพื้นที่ส่วนกลางที่ต้องการการปรับปรุงครั้งใหญ่ ที่ส่วนใหญ่จะมีกำหนดซ่อมบำรุงทุกๆ 7 ปี อย่างการทาสีอาคารใหม่ การเปลี่ยนปั๊มน้ำ การเปลี่ยนอะไหล่ลิฟท์ จะถูกเก็บในวันโอนกรรมสิทธิ์ก้อนเดียว โดยจะถูกคำนวณเป็นจำนวนเงินต่อตารางเมตรของพื้นที่ห้องชุดคอนโดมิเนียม สำหรับการใช้จ่ายเงินกองทุนนั้นจะต้องเป็นไปตามข้อบังคับของนิติบุคคลอาคารชุดโดยคณะกรรมการนิติบุคคลอาคารชุดต้องเห็นชอบก่อนมีการใช้จ่าย

ส่วนที่จ่ายให้กับส่วนงานของรัฐ แบ่งออกเป็น 2 ส่วนใหญ่ๆ ได้แก่

4. ค่าธรรมเนียมการโอนกรรมสิทธิ์ คำนวณจาก 2% ของราคาประเมิน แต่อาจจะแบ่งกันฝ่ายละ 1% ตามเขียนในสัญญาจะซื้อจะขาย จ่ายที่กรมที่ดิน

5. (optional) สำหรับคนที่กู้เงินมาซื้ออสังหาริมทรัพย์ จะมีค่าใช้จ่ายในส่วนค่าธรรมเนียมให้กับกรมที่ดินเรียกว่าค่าจดทะเบียนจำนอง โดยคิดจาก 1% ของวงเงินกู้ ปัจจุบันสถาบันการเงินจะมีความเข้มงวดในการปล่อยเงินกู้ โดยจำนวนเงินที่ผู้กู้จะกู้ได้จะขึ้นกับเครดิตของผู้กู้ มีอาชีพที่มีรายได้สม่ำเสมอทุกเดือนหรือไม่ มีกระแสเงินเข้า-ออกบัญชีในสัดส่วนที่ดีหรือไม่ ถ้าเป็นคนที่มีอาชีพธุรกิจส่วนตัวก็สามารถหาผู้กู้ร่วมได้เพื่อเป็นเครดิตที่ดี หรือเพิ่มวงเงินกู้ให้สูงขึ้น อาทิ บิดา-มารดา, คู่สมรส เป็นต้น นอกจากนั้นวงเงินกู้ก็จะขึ้นกับเงินเดือนประจำของผู้กู้ที่ส่วนใหญ่จะคิดเป็นประมาณ 1/3 ของเงินเดือน แต่ก็จะต้องปลอดหนี้จากการกู้ทรัพย์สินอื่นๆ เช่น ผ่อนรถยนต์ ผ่อนเครื่องใช้ไฟฟ้าต่างๆ ผ่อนดาวน์ในทรัพย์สินอื่นๆ เป็นต้น

* อ่านเรื่องราวการกู้เงินสไตล์มนุษย์เงินเดือนได้ Part1 และ Part2 รวมถึงการเจาะลึกเรื่องการกู้ คลิกที่นี่

มือหนึ่ง (ผู้ขายคือผู้พัฒนาโครงการ (Developer))

ส่วนใหญ่ผู้ขายมือ 1 จะเป็น Developer ไม่ว่าจะเป็นบริษัทใหญ่ขนาดที่เข้าตลาดหลักทรัพย์ หรือบริษัทขนาดกลางที่เกิดมาจากธุรกิจครอบครัว หรือว่าเจ้าเล็กๆที่สร้างโครงการที่ไม่เป็นจัดสรรขาย

_____________________________________________________________________________________

ตัวอย่าง

นายกอไก่ซื้อห้องชุดขนาด 30 ตารางเมตร ในคอนโดมิเนียม High rise กลางเมืองตั้งแต่เปิดให้จองช่วง Presale ในราคา 4,000,000 บาท โดยห้องชุดนี้มีราคาประเมินอยู่ที่ 3,600,000 บาท Developerกำหนดสัดส่วนเงินช่วงก่อนโอนกรรมสิทธิ์อยู่ที่ 15% โดยแบ่งออกเป็นเงินจอง 20,000 บาท โดยภายใน 7 วันหลังจากวันจองจะต้องมาทำสัญญา โดยเงินทำสัญญาอยู่ที่ 80,000 บาท และหลังจากนั้นเดือนตุลาคม 2558 จะเริ่มมีการจ่ายเงินผ่อนดาวน์รวม 500,000 บาท แบ่งออกเป็นงวดๆ งวดละ 15,000 บาท ทั้งหมด 20 งวด และจ่ายแบบ Balloon งวดละ 50,000 บาททั้งหมด 4 งวด รวมงวดที่จะต้องจ่ายเงินผ่อนดาวน์ทั้งหมด 24 งวด ค่าส่วนกลาง 40 บาท/ตารางเมตร/เดือน จ่ายล่วงหน้า 2 ปี และค่ากองทุน 400 บาท/ตารางเมตร/เดือน

*ราคาซื้อ-ขายและราคาประเมินในตัวอย่างเป็นตัวเลขที่สมมติขึ้นเพื่อความสะดวกในการคิดคำนวณเท่านั้น โดยทั่วไปราคาประเมินของอสังหาริมทรัพย์มือหนึ่ง จะใช้ราคาซื้อ-ขายไปเลยหรือน้อยกว่าเพียงเล็กน้อย

มือหนึ่ง (ผู้ซื้อคือบุคคลธรรมดา)

โดยเงินผ่อนดาวน์จำนวน 500,000 บาท จะถูกแบ่งออกเป็น 20 งวดที่กำหนดจ่ายเป็นรายเดือนไป โดยงวดปกติ 20 งวด ที่จ่าย 15,000 บาท และมีงวดพิเศษ 4 งวดที่จ่าย 50,000 บาท ถ้ามีการเริ่มผ่อนเงินดาวน์ที่เดือนตุลาคม ปี 2558 งวดสุดท้ายก็จะจบที่เดือนกันยายน ปี 2560

สรุปแล้วช่วงก่อนการโอนกรรมสิทธิ์เรามีการจ่ายเงินไปแล้ว 15% ของราคาซื้อ-ขาย หรือคิดเป็นเงิน 600,000 บาท ต่อมาก็จะเหลือเงินอีก 85% ของราคาซื้อ-ขาย หรือคิดเป็น 3,400,000 บาท ภายหลังเมื่อโครงการดำเนินการก่อสร้างเสร็จก็จะมีการเรียกผู้ซื้อเข้ามาตรวจความเรียบร้อยของห้องชุด จากนั้นก็จะเป็นขั้นตอนการเซ็นสัญญาโอนกรรมสิทธิ์ โดยในวันที่โอนกรรมสิทธิ์ก็คือวันที่ผู้ซื้อจะต้องจ่ายเงินที่เหลือ 85% ของราคาซื้อ-ขาย หรือคิดเป็น 3,400,000 บาท จ่ายค่าส่วนกลางและค่ากองทุนตามที่ระบุในสัญญา พร้อมกับการจูงมือกันไปเสียค่าธรรมเนียมการโอน 2% ของราคาประเมิน ที่ปกติแล้วจะแบ่งจ่ายระหว่างผู้ซื้อและผู้ขายคนละครึ่งคือ 1%

ในส่วนของเงินก้อนใหญ่จำนวน 3,400,000 บาท ผู้ซื้อบางคนอาจจะสะดวกจ่ายเงินสดหรือบางคนอาจจะเลือกที่จะกู้เงินจากสถาบันการเงิน ซึ่งทางสถาบันการเงินก็จะเป็นผู้จ่ายเงินก้อนดังกล่าวให้กับ Developer ส่วนผู้ซื้อก็จะต้องไปผ่อนชำระให้สถาบันการเงินแทน

ผู้ที่กู้เงินจากสถาบันการเงินจะไม่ต้องจ่ายเงินก้อนส่วน 85% ที่เหลือหรือ 3,400,000 บาททั้งหมดด้วยตัวเอง ขึ้นกับว่าผู้กู้ต้องการจะกู้เงินเป็นจำนวนเท่าไร อาจจะต้องการกู้เป็นเงิน 50% ของราคาซื้อ-ขาย ส่วนอีก 50% ผู้กู้ต้องการจ่ายเป็นเงินสดก็ได้ แต่ในกรณีนายกอไก่ เขาต้องการกู้เงินเป็นจำนวน 85% ของราคาซื้อ-ขาย ซึ่งคิดแล้วจะครอบคลุมส่วนที่เป็นเงินที่ต้องจ่ายในวันโอนกรรมสิทธิ์ทั้งหมด ทำให้นายกอไก่จะไม่ต้องจ่ายเงินก้อนนี้ตามสัญญากู้ที่มีต่อสถาบันการเงินแต่ไปผ่อนกันเอาเอง แต่ว่าจะมีค่าจดทะเบียนจำนองที่เพิ่มขึ้นมา โดยคิดจาก 1% ของวงเงินกู้

สรุปการจ่ายเงินในวันโอนกรรมสิทธิ์

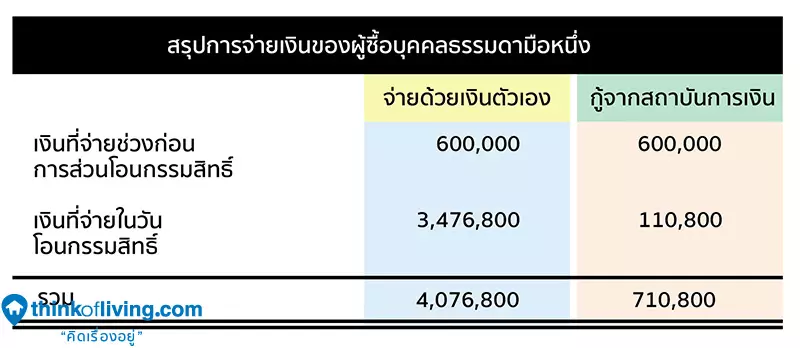

สรุปรวมแล้วนายกอไก่จะต้องมีเงินสดติดตัวในช่วงก่อนวันโอนกรรมสิทธิ์ 600,000 บาท และวันที่โอนกรรมสิทธิ์จะต้องมีเงินอีกก้อนหนึ่งคือ 110,800 บาท ส่วนที่เหลือจากนั้นสถาบันการเงินที่นายกอไก่ได้ยื่นกู้จะดำเนินการจ่ายให้เรียบร้อย แต่นายกอไก่จะต้องไปผ่อนจ่ายกับสถาบันการเงินต่อด้วยวงเงินกู้ 3,400,000 บาท บวกกับอัตราดอกเบี้ยและจำนวนปีตามที่ได้ตกลงไว้กับสถาบันการเงิน

การจ่ายเงินของนายกอไก่ที่กู้เงินและผู้ซื้อที่ไม่ได้กู้เลย จะเหมือนกันตรงที่จะต้องมีเงิน 600,000 บาท มาจ่ายในช่วงก่อนการโอนกรรมสิทธิ์ แต่จำนวนเงินส่วนวันที่จ่ายในวันโอนกรรมสิทธิ์จะแตกต่างกัน คือผู้ซื้อรายอื่นที่ไม่ได้กู้จะต้องมีเงินสดก้อนใหญ่จำนวน 3,476,800 บาท หรือรวมทั้งก่อนและวันโอนกรรมสิทธิ์แล้วทั้งสิ้นเป็นเงิน 4,076,800 บาท

_____________________________________________________________________________________

กรณีของการซื้อ-ขายมือสองในเชิงการเงิน เราจะพูดถึงในส่วนของผู้ซื้อและผู้ขายที่เป็นบุคคลธรรมดาทั้งคู่ และพูดถึงอสังหาริมทรัพย์ที่ก่อสร้างเสร็จเรียบร้อยมีการโอนกรรมสิทธิ์จากDeveloper เข้ามือของผู้ซื้อรายที่หนึ่งเรียบร้อย คราวนี้ผู้ซื้อรายที่หนึ่งจะเปลี่ยนสถานะเป็นผู้ขายที่ต้องการจะขายต่อให้กับผู้ซื้อมือสองบ้าง

มือสอง (ผู้ซื้อคือบุคคลธรรมดา)

ความแตกต่างระหว่างการจ่ายเงินของผู้ซื้อมือหนึ่งและมือสอง คือผู้ซื้อมือสองต้องจ่ายเป็นเงินก้อนใหญ่ทันทีที่มีการเซ็นสัญญาซื้อ-ขาย ไม่มีการแบ่งออกเป็นส่วนย่อยๆที่มีระยะเวลาให้หายใจกันหลายสิบเดือน อย่างการจ่ายช่วงก่อนการโอนกรรมสิทธิ์ และการจ่ายในวันโอนกรรมสิทธิ์ให้กับ Developer อย่างมือหนึ่ง

1. ราคาซื้อ-ขาย ระหว่างบุคคลธรรมดาด้วยกันทั้งคู่จะเป็นราคาที่สามารถต่อรองได้ แล้วแต่ความสามารถส่วนบุคคล ไม่เหมือนกับราคาซื้อ-ขายของมือหนึ่งระหว่างผู้ซื้อกับDeveloper ที่จะมีการวางราคาเป็นระบบเรียบร้อย หลังจากต่อรองราคาซื้อ-ขายเรียบร้อยแล้วก็จะเป็นราคาที่ผู้ซื้อจะต้องจ่ายให้กับผู้ขายเป็นเงินก้อนเดียวเต็มๆ

ในกรณีที่ผู้ซื้อและผู้ขาย จ่ายเงินสดแบบก้อนด้วยกันทั้งคู่จะไม่มีปัญหา จ่ายแคชเชียร์เช็คแล้วจากกันไปด้วยดี แต่ในกรณีที่ผู้ซื้อหรือผู้ขาย หรือทั้งผู้ซื้อและผู้ขายกู้จากสถาบันการเงิน ผู้จะกู้จะต้องไปติดต่อสถาบันการเงิน จัดการเอกสารในการขอสินเชื่อและประวัติกู้ให้ผ่าน ส่วนผู้ขายก็จะต้องเตรียมเอกสารไปแจ้งไถ่ถอนจดจำนองจากสถาบันการเงินที่ติดต่ออยู่ แล้วจึงจะมีขั้นตอนในการพูดคุยเพื่อโอนกรรมสิทธิ์ต่อไป

ส่วนที่จ่ายให้กับส่วนงานของรัฐของผู้ซื้อมือสองจะคล้ายกับผู้ซื้อของมือหนึ่ง แบ่งออกเป็น 2 ส่วนใหญ่ๆ ได้แก่

1. ค่าธรรมเนียมการโอนกรรมสิทธิ์ คำนวณจาก 2% ของราคาประเมิน แต่อาจจะแบ่งกันฝ่ายละ 1% ตามเขียนในสัญญาจะซื้อจะขาย จ่ายที่กรมที่ดิน

2. (optional) สำหรับคนที่กู้เงินมาซื้ออสังหาริมทรัพย์ จะมีค่าใช้จ่ายในส่วนค่าธรรมเนียมให้กับกรมที่ดินเรียกว่า ค่าจดทะเบียนจำนอง โดยคิดจาก 1% ของวงเงินกู้ ถ้าผู้ซื้อไม่กู้ ก็สามารถจะตัดค่าใช้จ่ายส่วนนี้ออกไปได้เลย ซึ่งปัจจุบันสถาบันการเงินจะมีความเข้มงวดในการปล่อยเงินกู้มากขึ้น วงเงินกู้และอัตราดอกเบี้ยจะแตกต่างกันในแต่ละบุคคล ขึ้นกับเครดิตของผู้กู้ เงินเดือนประจำ กระแสเงินเข้า-ออกบัญชี ถ้าเป็นคนที่มีอาชีพธุรกิจส่วนตัวก็สามารถหาผู้กู้ร่วมได้

_____________________________________________________________________________________

มือสอง (ผู้ขายคือบุคคลธรรมดา)

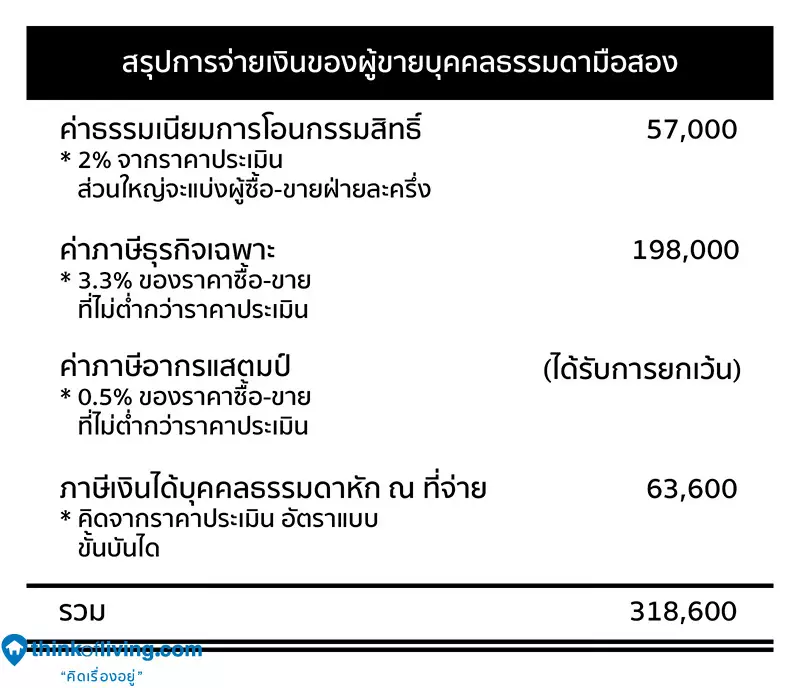

จากจำนวนเงินเท่ากับราคาซื้อ-ขายที่ได้รับมาจากผู้ซื้อ ผู้ขายมือสองที่เป็นบุคคลธรรมดาจะต้องมีการจ่ายภาษีและค่าใช้จ่ายอื่นๆให้กับส่วนงานของรัฐ แบ่งออกเป็น 4 ส่วน ได้แก่

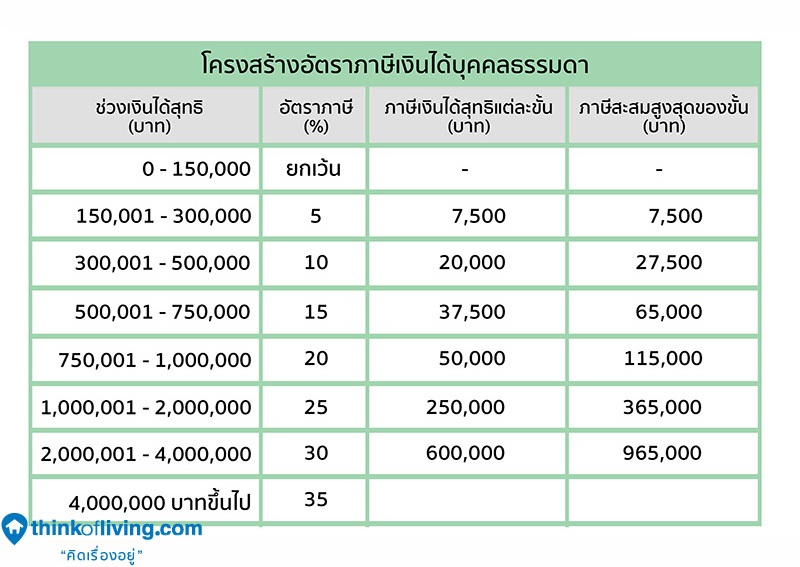

1. ภาษีเงินได้บุคคลธรรมดา หัก ณ ที่จ่าย คิดแบบขั้นบันได จากราคาประเมิน นับจำนวนปีถือครองในการคำนวนแบบปีปฏิทิน เช่น มีการโอนกรรมสิทธิ์ทาวน์โฮมหลังหนึ่งวันที่ 9 กันยายน 2554 ขายได้และโอนกรรมสิทธิ์ออกไป 9 มกราคม 2558 เวลานับเราจะไม่สนใจเลขวันที่และเดือนเลย ให้ตัดทิ้งให้หมด นับแค่เลขปีห้วนๆไปเลยคือ 2554-2558 กรณีนี้นับเป็นปีปฏิทินได้ 5 ปี คือ 2554, 2555, 2556, 2557 และ 2558

จากตาราง คือบัญชีอัตราการหักค่าใช้จ่ายเป็นการเหมาตามที่กำหนดโดยพระราชกฤษฎีกา (ฉบับที่ 165 พ.ศ.2529) เฉพาะในกรณีได้มาทางอื่นนอกจากมรดกหรือที่ได้รับจากการให้โดยเสน่หา โดยใช้ประกอบกับปีปฏิทินที่นับกันไป

ต่อมาเป็นโครงสร้างภาษีเงินได้บุคคลธรรมดาที่ประกาศใช้ล่าสุด ปี 2558 การคำนวณก็จะคิดจากราคาประเมินหักค่าใช้จ่ายแบบเหมาจากตารางด้านบน หารด้วยจำนวนปีที่ถือครอง แล้วค่อยมาคิดในตารางภาษีเงินได้ตามตารางที่เราเสียภาษีกันปกติทุกๆปี แล้วคูณด้วยจำนวนปีที่ถือครองอีกทีก็จะได้ภาษีเงินได้บุคคลธรรมดาที่เราจะต้องจ่ายตามที่กรมสรรพากรกำหนด

2. ภาษีธุรกิจเฉพาะ 3.3% ของราคาซื้อขายที่ไม่ต่ำกว่าราคาประเมิน มีกรณีที่ได้รับการยกเว้นหลายรายการ อาทิ

- การขายหรือการถูกเวนคืนตามกฎหมาย

- การขายอสังหาริมทรัพย์ที่ได้มาโดยทางมรดก

- การโอนกรรมสิทธิ์หรือสิทธิครอบครองให้แก่บุตรที่ชอบด้วยกฎหมาย

- การที่ผู้ขายมีชื่ออยู่ในทะเบียนบ้านเป็นระยะเวลาอย่างน้อย 1 ปี โดยระยะเวลา1 ปีนี้ ไม่จำเป็นจะต้องเป็นเวลาที่ติดต่อกัน และในปีที่ขายแม้จะไม่มีชื่ออยู่ในทะเบียนบ้านแต่ในอดีตมีชื่ออยู่มาครบ 1 ปี ไม่ต้องเสียภาษีธุรกิจเฉพาะ หรือ การที่ผู้ขายมีอสังหาริมทรัพย์อยู่ในครอบครองมากกว่า 5 ปี ขึ้นไป แม้จะไม่มีชื่ออยู่ในทะเบียนบ้านก็ตาม

* การนับระยะเวลาของการมีชื่ออยู่ในทะเบียนบ้านและการนับระยะเวลาที่ถือครอบจะนับแบบวันชนวัน เช่น วันที่ 24 กันยายน 2558 ถึง 23 กันยายน 2562 นับเป็น 5 ปีแบบวันชนวันพอดี จะได้รับการยกเว้นการเสียภาษีธุรกิจเฉพาะ กรณีนี้แตกต่างจากการนับจำนวนปีที่ถือครองเพื่อคำนวนภาษีเงินได้บุคคลธรรมดา หัก ณ ที่จ่ายที่จะนับเป็นปีปฏิทิน

* ในกรณีที่อสังหาริมทรัพย์ที่ขายไม่เข้าหลักเกณฑ์การยกเว้นการเสียภาษีธุรกิจเฉพาะข้อใดข้อหนึ่ง ผู้ขายจะต้องชำระภาษีธุรกิจเฉพาะ แต่เมื่อเสียภาษีธุรกิจเฉพาะแล้ว จะได้รับการยกเว้นอากรแสตมป์ (ข้อ3)

3. ภาษีอากรแสตมป์ 0.5% ของราคาซื้อขายที่ไม่ต่ำกว่าราคาประเมิน จะต้องจ่ายก็ต่อเมื่อได้รับการยกเว้นภาษีธุรกิจเฉพาะเท่านั้น

4. ค่าธรรมเนียมการโอน 2% แต่อาจจะแบ่งกันฝ่ายละ 1% ตามเขียนในสัญญา คิดจากราคาประเมิน

_____________________________________________________________________________________

ตัวอย่าง

นายขอไข่ซื้อบ้าน 2 ชั้น ขนาด 50 ตารางวา ในหมู่บ้านจัดสรรแถบชานเมืองจากนายฮอนกฮูกมาในราคา 6,000,000 บาท โดยบ้านหลังนี้มีราคาประเมินอยู่ที่ 5,700,000 บาท ซึ่งนายฮอนกฮูกถือครองตั้งแต่เดือนกันยายน 2557 – มีนาคม 2559 นับเป็นเวลา 3 ปีปฏิทิน และไม่มีการย้ายชื่อเข้ามาอยู่ในทะเบียนบ้านหลังที่จะมีการซื้อขาย

*ราคาซื้อ-ขายและราคาประเมินในตัวอย่างเป็นตัวเลขที่สมมติขึ้นเพื่อความสะดวกในการคิดคำนวณเท่านั้น โดยทั่วไปราคาประเมินของอสังหาริมทรัพย์มือสองจะใกล้เคียงกับราคาขาย

มือสอง (ผู้ซื้อคือบุคคลธรรมดา)

อย่างที่กล่าวไปว่าการซื้ออสังหาริมทรัพย์มือสองจะไม่สามารถแบ่งจ่ายเงินออกเป็นส่วนย่อยๆได้ ดังนั้นราคาซื้อ-ขายเงินที่ผู้ซื้อจะต้องจ่ายจะต้องถูกจ่ายในวันที่มีการโอนกรรมสิทธิ์หรือวันที่ได้ตกลงกันระหว่างนายขอไข่และนายฮอนกฮูก ซึ่งถ้ามีการกู้ สถาบันการเงินก็จะมีหน้าที่จ่ายแทนก่อน แล้วผู้ซื้อก็จะไปผ่อนต่อกับสถาบันการเงิน แต่ในส่วนของภาษีและค่าใช้จ่ายอื่นๆก็จะต้องจ่ายด้วยเงินสดในวันที่จูงมือกันไปโอนกรรมสิทธิ์

สรุปรวมแล้วถ้านายขอไข่ไม่กู้เลย จะต้องควักเงินในกระเป๋ารวม 6,057,000 บาท แต่ถ้ามีการกู้จากสถาบันการเงิน ในวันโอนกรรมสิทธิ์จะต้องจ่ายในเปอร์เซนต์ส่วนที่กู้ไม่ได้ จากในกรณีนายขอไข่ยื่นกู้ไปเรียบร้อย สถาบันการเงินอนุมัติออกมา 75% จากราคาซื้อ-ขาย หรือคิดเป็นเงิน 4,500,000 บาท แสดงว่าอีก 25% ของราคาซื้อ-ขายที่เหลือหรือคิดเป็นเงิน 1,500,000 บาท รวมกับค่าธรรมเนียมการโอนกรรมสิทธิ์ที่แบ่งกันคนละครึ่ง และค่าจดทะเบียนจำนองรวมเป็นเงิน 1,602,000 บาท ส่วนวงเงินกู้ 75% นายขอไข่จะมีการผ่อนจ่ายทั้งเงินต้นและดอกเบี้ยต่อไป

มือสอง (ผู้ขายคือบุคคลธรรมดา)

นายฮกนกฮูกถือครองบ้านหลังที่จะขายตั้งแต่เดือนกันยายน 2557 – มีนาคม 2559 นับเป็น 3 ปีปฏิทิน ไม่เกิน 5 ปี และไม่มีการย้ายชื่อเข้าทะเบียนบ้าน ทำให้นายฮกนกฮูกอยู่ในเกณฑ์ที่จะต้องจ่ายภาษีธุรกิจเฉพาะ แต่ไม่ต้องจ่ายภาษีอากรเพราะได้จ่ายภาษีธุรกิจเฉพาะเรียบร้อยแล้ว เนื่องจากขายอสังหาริมทรัพย์นับเป็นรายได้ ทำให้ต้องเสียภาษีเงินได้บุคคลธรรมดา หัก ณ ที่จ่าย คิดแบบขั้นบันไดจากราคาประเมิน จากภาพคือบัญชีอัตราการหักค่าใช้จ่ายเป็นการเหมาตามที่กำหนดโดยพระราชกฤษฎีกา เฉพาะในกรณีได้มาทางอื่นนอกจากมรดกหรือที่ได้รับจากการให้โดยเสน่หา ดังนั้น คำนวณสูตรดังนี้

จากนั้นนำผลภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่ายมารวมกับภาษีและค่าใช้จ่ายอื่นๆ

_____________________________________________________________________________________

และเมื่อวันที่ 13 ตุลาคม 2558 ที่ผ่านมา ครม.มีมติเห็นชอบมาตรการกระตุ้นธุรกิจอสังหาริมทรัพย์ผ่านกระทรวงมหาดไทย แบบระยะสั้นเป็นเวลา 6 เดือน โดยมีผลบังคับใช้ถึง 30 เมษายน 2559 โดยใจความหลักมีด้วยกัน 3 ข้อหลักๆ ได้แก่

- มาตรการการปรับลดค่าธรรมเนียมการโอนจาก 2% ของราคาประเมิน ลดเหลือ 0.01% ของราคาประเมิน

- มาตรการการปรับลดค่าค่าจดทะเบียนจำนองจาก 1% ของราคาจำนอง ลดเหลือ 0.01% ของราคาจำนอง แต่ไม่เกิน 100,000 บาท (ในกรณีที่มีการกู้ ถ้าผู้ซื้อไม่ได้กู้ก็จะไม่มีผลในส่วนนี้)

- มาตรการทางภาษีที่ให้สิทธิ์ผู้ที่ซื้อที่อยู่อาศัยครั้งแรกและอยู่อาศัยจริงไม่เกิน 3 ล้านบาท ให้สามารถนำเอา 20% ของมูลค่าบ้านหรือคอนโดมิเนียมที่ซื้อไปหักภาษีบุคคลธรรมดาได้เป็นเวลา 5 ปี เฉพาะข้อนี้มีผลบังคับใช้ถึง 31 ธันวาคม 2559

* โดยอสังหาริมทรัพย์ที่ได้รับประโยชน์จากมาตรการนี้ครอบคลุมตั้งแต่คอนโดมิเนียมห้องชุดใหม่และห้องชุดเก่า สิ่งปลูกสร้างพร้อมที่ดินทั้งอาคารใหม่และอาคารเก่า แต่ไม่นับรวมถึงที่ดินเปล่า โดยผู้โอนกรรมสิทธิ์ ผู้รับโอนกรรมสิทธิ์ ผู้จำนองหรือผู้รับจำนองจะเป็นบุคคลธรรมดาหรือนิติบุคคลก็ได้

มาตรการกระตุ้นอสังหาริมทรัพย์ที่ออกมาในช่วงปลายปี 2558 เป็นมาตรการช่วยเร่งระบายที่อยู่อาศัยที่สร้างเสร็จพร้อมเข้าอยู่แล้วในระดับล่าง-กลางให้มีการโอนกรรมสิทธิ์โดยเร็ว เพื่อให้ธุรกิจอสังหาริมทรัพย์ยังคงมีรายรับ ซึ่งจะส่งผลต่อหลายธุรกิจที่เกี่ยวข้อง ไม่ว่าจะเป็นธุรกิจก่อสร้างที่ส่งผลกระทบต่อแรงงาน สถาบันการเงินที่ต้องปล่อยกู้ให้มีเงินหมุนในระบบ รวมถึงการจ่ายภาษีและค่าใช้จ่ายต่างๆให้กับรัฐ

ตัวอย่าง

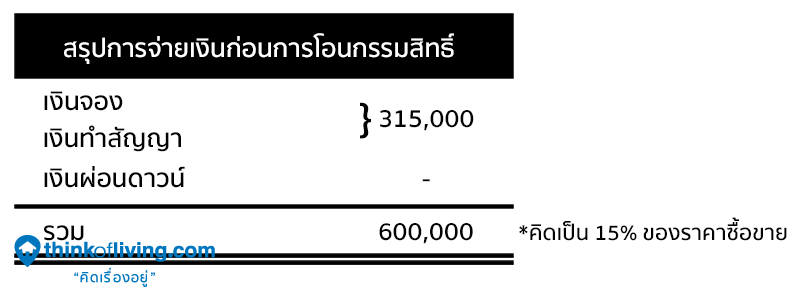

นายแพนด้าซื้อห้องชุดขนาด 30 ตารางเมตร ในคอนโดมิเนียม High rise ย่านชานเมืองในช่วงที่มีการก่อสร้างเสร็จเรียบร้อยแล้ว ในราคา 2,100,000 บาท โดยห้องชุดนี้มีราคาประเมินอยู่ที่ 1,890,000 บาท Developerกำหนดสัดส่วนเงินช่วงก่อนโอนกรรมสิทธิ์อยู่ที่ 15% โดยรวมเงินจองและเงินสัญญาอยู่ในก้อนเดียวและต้องจ่ายภายในวันเดียวกันเป็นเงิน 315,000 บาท และไม่มีเงินผ่อนดาวน์เพราะเป็นโครงการพร้อมเข้าอยู่ กำหนดค่าส่วนกลาง 30 บาท/ตารางเมตร/เดือน จ่ายล่วงหน้า 2 ปี และค่ากองทุน 300 บาท/ตารางเมตร/เดือน

*ราคาซื้อ-ขายและราคาประเมินในตัวอย่างเป็นตัวเลขที่สมมติขึ้นเพื่อความสะดวกในการคิดคำนวณเท่านั้น โดยทั่วไปราคาประเมินของอสังหาริมทรัพย์มือหนึ่ง จะใช้ราคาซื้อ-ขายไปเลยหรือน้อยกว่าเพียงเล็กน้อย

มือหนึ่ง (ผู้ซื้อคือบุคคลธรรมดา)

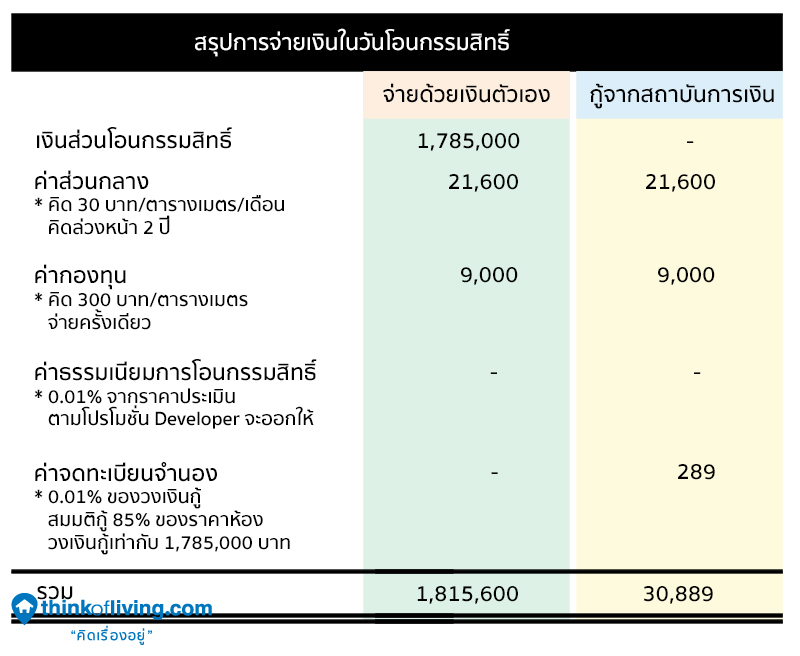

สรุปแล้วช่วงก่อนการโอนกรรมสิทธิ์เรามีการจ่ายเงินไปแล้ว 15% ของราคาซื้อ-ขาย หรือคิดเป็นเงิน 315,000 บาท ต่อมาก็จะเหลือเงินอีก 85% ของราคาซื้อ-ขาย หรือคิดเป็น 1,785,000 บาท ภายในประมาณ 1 เดือนก็จะมีการเรียกผู้ซื้อเข้ามาตรวจความเรียบร้อยของห้องชุด จากนั้นก็จะเป็นขั้นตอนการเซ็นสัญญาโอนกรรมสิทธิ์ โดยในวันที่โอนกรรมสิทธิ์ก็คือวันที่ผู้ซื้อจะต้องจ่ายเงินที่เหลือ 85% ของราคาซื้อ-ขาย จ่ายค่าส่วนกลางและค่ากองทุนตามที่ระบุในสัญญา พร้อมกับการจูงมือกันไปเสียค่าธรรมเนียมการโอน 0.01% ของราคาประเมิน ที่มีอัตราลดลงตามมาตรการกระตุ้นของรัฐจาก 2% ของราคาประเมิน ที่ปกติแล้วจะแบ่งจ่ายระหว่างผู้ซื้อและผู้ขายคนละครึ่ง แต่พอปรับเป็น 0.01% ของราคาประเมิน ทาง Developer ก็จะออกโปรโมชั่นรับผิดชอบเอง

ในส่วนของเงินก้อนใหญ่จำนวน 1,785,000 บาท ผู้ซื้อบางคนอาจจะสะดวกจ่ายเงินสดหรือบางคนอาจจะเลือกที่จะกู้เงินจากสถาบันการเงิน ซึ่งทางสถาบันการเงินก็จะเป็นผู้จ่ายเงินก้อนดังกล่าวให้กับ Developer ส่วนผู้ซื้อก็จะต้องไปผ่อนชำระให้สถาบันการเงินแทน

ผู้ที่กู้เงินจากสถาบันการเงินจะไม่ต้องจ่ายเงินก้อนส่วน 85% ที่เหลือหรือ 1,785,000 บาททั้งหมดด้วยตัวเอง ขึ้นกับว่าผู้กู้ต้องการจะกู้เงินเป็นจำนวนเท่าไร ในกรณีนายแพนด้าต้องการกู้เงินเป็นจำนวน 85% ของราคาซื้อ-ขาย ซึ่งคิดแล้วจะครอบคลุมส่วนที่เป็นเงินที่ต้องจ่ายในวันโอนกรรมสิทธิ์ทั้งหมด ทำให้ไม่ต้องจ่ายเงินก้อนนี้ตามสัญญากู้ที่มีต่อสถาบันการเงินแต่ไปผ่อนกันเอาเอง แต่ว่าจะมีค่าจดทะเบียนจำนองที่เพิ่มขึ้นมา โดยคิดจาก 1% ของวงเงินกู้

สรุปการจ่ายเงินในวันโอนกรรมสิทธิ์

สรุปรวมแล้วนายแพนด้าจะต้องมีเงินสดติดตัวในช่วงก่อนวันโอนกรรมสิทธิ์ 315,000 บาท และวันที่โอนกรรมสิทธิ์จะต้องมีเงินอีกก้อนหนึ่งคือ 30,889 บาท ส่วนที่เหลือจากนั้นสถาบันการเงินที่นายกอไก่ได้ยื่นกู้จะดำเนินการจ่ายให้เรียบร้อย แต่นายกอไก่จะต้องไปผ่อนจ่ายกับสถาบันการเงินต่อด้วยวงเงินกู้ 1,785,000 บาท บวกกับอัตราดอกเบี้ยและจำนวนปีตามที่ได้ตกลงไว้กับสถาบันการเงิน

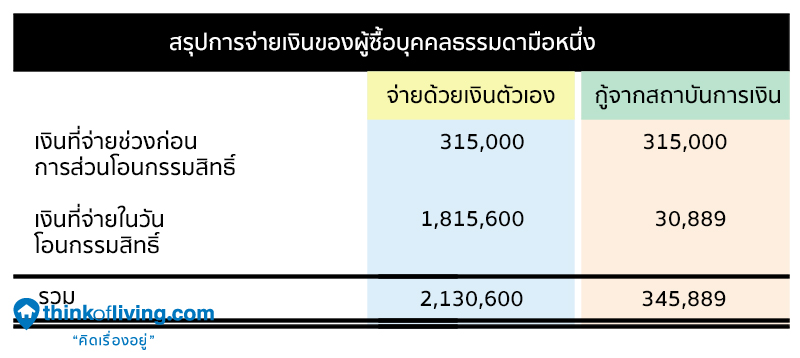

การจ่ายเงินของนายแพนด้าที่กู้เงินและผู้ซื้อที่ไม่ได้กู้เลย จะเหมือนกันตรงที่จะต้องมีเงิน 315,000 บาท มาจ่ายในช่วงก่อนการโอนกรรมสิทธิ์ แต่จำนวนเงินส่วนวันที่จ่ายในวันโอนกรรมสิทธิ์จะแตกต่างกัน คือผู้ซื้อรายอื่นที่ไม่ได้กู้จะต้องมีเงินสดก้อนใหญ่จำนวน 1,815,600 บาท หรือรวมทั้งก่อนและวันโอนกรรมสิทธิ์แล้วทั้งสิ้นเป็นเงิน 2,130,600 บาท

มาตรการทางภาษีข้อสุดท้ายที่ให้สิทธิ์ผู้ที่ซื้อที่อยู่อาศัยไม่เกิน 3 ล้านบาท ให้สามารถนำเอา 20% ของมูลค่าบ้านหรือคอนโดมิเนียมที่ซื้อไปหักภาษีบุคคลธรรมดาได้เป็นเวลา 5 ปี อย่างในกรณีนายแพนด้า ซื้อคอนโดมิเนียมในราคาซื้อ-ขาย 2,100,000 บาท ถือว่าราคาไม่เกิน 3 ล้านบาทตามที่กำหนด ทำให้สามารถนำ 20% ของมูลค่าหรือ 420,000 บาท ไปหักเป็นค่าใช้จ่ายในการคิดภาษีบุคคลธรรมดาได้ 5 ปี หรือปีละ 84,000 บาทเท่าๆกัน

นอกจากนโยบายกระตุ้นอสังหาริมทรัพย์แล้ว การกู้เพื่อซื้อบ้านสามารถนำดอกเบี้ยไปลดหย่อนภาษีเงินได้บุคคลธรรมดาได้โดยไม่จำกัดมูลค่าของราคาอสังหาริมทรัพย์ แต่ไม่เกิน 100,000 บาทต่อปีต่อคน ซึ่งสมมติดอกเบี้ยกู้บ้านรายปีอยู่ที่ 250,000 บาท แต่เป็นการกู้ร่วมระหว่างสามี-ภรรยา ก็จะนำไปลดหย่อนเป็นค่าใช้จ่ายได้คนละ 100,000 บาท 2 คน รวมเป็น 200,000 บาท แต่อีก 50,000 บาทที่เหลือก็จะไม่ได้รับการลดหย่อน

นี่แหละค่ะ กว่าจะได้อสังหาริมทรัพย์มานอนกอดอุ่นๆสักชิ้นเป็นเรื่องไม่ยาก แต่ถ้าจะเอาแบบคุ้มค่าและละเอียดก็จะต้องอัพเลเวลขึ้นมาหน่อย นี่ยังไม่นับรวมค่าใช้จ่ายในการอยู่อาศัย ไม่ว่าจะเป็นค่าต่อเติม ค่าตกแต่ง ค่าเฟอร์นิเจอร์ ค่าน้ำค่าไฟ เจอเรื่องภาษีและค่าใช้จ่ายจิปาถะเข้าไปหลายรายการหลายขั้นตอนแบบนี้ก็อย่าพึ่งท้อนะคะ จับมือกันไว้ทั้งผู้ซื้อ-ผู้ขาย พูดจาภาษาดอกไม้จัดการกันให้เรียบร้อย 🙂