หลังจาก ภาษีที่ดิน ถูกประกาศออกมาว่าจะเริ่มใช้ในต้นปีหน้า เชื่อว่าหลายคนคงกำลังวิ่งวุ่นหาคำตอบกันอยู่ว่า เราจะเสียภาษีเท่าไร จะย้ายทะเบียนบ้านหรือโอนบ้านไปให้ใครดีมั้ย แบบไหนถึงจะเสียเงินน้อยที่สุด บางคนคิดว่าโอนให้ลูกเลยดีกว่าจะได้ไม่ต้องเสียภาษี แต่เดี๋ยวก่อน …. รู้หรือไม่ ว่าบางกรณีไม่ว่าจะโอนหรือไม่โอนให้ลูก เราเสียเงินเท่ากันนะ บทความนี้จะคลายข้อข้องใจเรื่องการโอนบ้านผ่าน Case study ที่เราทำออกมาให้เข้าใจได้ง่าย ให้เรามาลองคำนวณกันดูก่อนนะว่าค่าภาษีที่ดินและค่าโอนต้องจ่ายเท่าไหร่กันบ้างไปชมกันเลยค่ะ

สำหรับรายละเอียดแบบเจาะลึกของการคำนวณภาษีที่ดิน หากใครยังไม่ทราบสามารถอ่านเพิ่มเติมได้ที่นี่ค่ะ >> ปีหน้ามาแล้ว… ภาษีที่ดินและสิ่งปลูกสร้าง เราต้องจ่ายเท่าไร ? ใครได้รับยกเว้นบ้าง?

ก่อนอื่นเรามาทวนเรื่องอัตราภาษีที่อยู่อาศัยที่ออกมาใหม่กันสักเล็กน้อยก่อน

ข้อมูล จาก พรบ. ภาษีที่ดินและสิ่งปลูกสร้าง 2562 มีผลบังคับใช้มาตั้งแต่วันที่ 13 มี.ค. 2562 ซึ่งอัตราภาษีในปี 2565 เป็นต้นไปอาจมีการเปลี่ยนแปลงได้

ในส่วนของที่ดินประเภทอื่นๆ ทั้งพาณิชยกรรม, เกษตรกรรม และที่ดินรกร้างว่างเปล่า จะไม่ได้รับการยกเว้นนะคะ ก็เสียภาษีไปตามอัตราที่กำหนดในตารางเลย สำหรับการคิดภาษีนั้นจะคิดเป็นแบบขั้นบันได ซึ่งทางทีมงานได้เขียนการสอนวิธีคิดไว้แล้ว คลิกอ่านการคิดภาษีที่ดินและสิ่งปลูกสร้างได้ที่นี่เลยค่ะ

เราควรโอนบ้านและที่ดินให้ลูกหลานในกรณีไหนบ้าง

จาก พรบ. ที่กำหนดมานั้นทำให้ได้รับการยกเว้นภาษีในส่วนของบ้านหลังแรก ครอบครัวที่มีบ้านหลังเดียวจึงไม่ต้องกังวล ส่วนใครที่มีบ้านหลายหลังนั้นควรคิดเรื่องภาษีของบ้านหลังที่ 2 ว่าจะโอนให้ลูกดีหรือเสียภาษีเองดี ซึ่งการจะโอนให้ลูกนั้นต้องดูว่าโอนแล้วจะได้รับสิทธิยกเว้นภาษีหรือไม่ เราก็ขอสรุปให้ง่ายๆ เลยว่า..

มีเพียง กรณี 1 เท่านั้นที่โอนไปแล้วได้รับยกเว้นภาษี คุณพ่อคุณแม่จึงควรโอน ในกรณีที่ลูกคนที่รับโอนไปนั้นยังไม่มีบ้านหลังหลักเท่านั้น จึงจะช่วยลดภาษีได้ และเมื่อลูกรับโอนไปแล้วก็ต้องไปย้ายชื่อเข้าไปอยู่ในทะเบียนบ้านพร้อมจดทะเบียนว่าเป็นบ้านหลังหลักของลูกด้วยค่ะ ส่วนกรณีที่ 2-5 นั้น ไม่ว่าจะโอนให้ลูกหรือคุณพ่อคุณแม่ถือไว้เองก็ต้องเสียภาษีในอัตราเท่ากันเลย การโอนจึงไม่ได้ช่วยลดภาษีในกรณีเหล่านี้นะคะ

ถ้าใครเข้าข่ายกรณีแรก ก็มาลองคำนวณกันดูก่อนนะคะ ว่าค่าภาษีที่ดินและค่าโอนต้องจ่ายเท่าไหร่กันบ้าง

ตัวอย่างที่ 1 : คุณแม่มีบ้าน 2 หลังที่ราคาแต่ละหลังไม่เกิน 50 ล้านบาท

คุณแม่มีบ้าน 2 หลัง โดยหลังหลักที่มีชื่ออยู่ในทะเบียนบ้านมีราคาประเมิน 10 ล้านบาท และ บ้านหลังที่ 2 มีราคาประเมิน 5 ล้านบาท คุณแม่จะเลือกเสียภาษีบ้านหลังที่ 2 ด้วยตัวเอง หรือโอนให้ลูกเพื่อได้ยกเว้นภาษี เราลองคิดภาษีและค่าโอนออกมาให้ดูเทียบกันทีละรายการค่ะ

ในปี 2563 บ้านหลังที่ 2 ของคุณแม่มีอายุ 10 ปี คำนวณภาษีบ้านหลังที่ 2 ของคุณแม่ในแต่ละปี ได้ดังนี้

*เป็นการประเมินราคาบ้านแบบสมมุติ ซึ่งเราสามารถหาราคาประเมินที่แท้จริงในแต่ละปีของที่ดิน สิ่งปลูกสร้างทั้งที่อยู่อาศัยแนวราบและคอนโดได้จากเว็บไซต์ของกรมธนารักษ์ >> http://property.treasury.go.th/pvmwebsite/

**ตามพรบ. อัตราภาษีตั้งแต่ปี 2565 กำหนดเพดานของบ้านหลังอื่นๆ ไว้ที่ 0.3% จึงขอใช้อัตราสูงสุดไว้ก่อนค่ะ

คำนวณค่าโอนแบบแม่ให้ลูกนั้นจะคิดค่าธรรมเนียมในการโอน ดังนี้

- ค่าจดทะเบียนโอน ร้อยละ 0.5 ของราคาประเมิน 5,000,000×0.5% = 25,000 บาท

- ค่าอากรแสตมป์ ร้อยละ 0.5 ของราคาประเมิน 5,000,000×0.5% = 25,000 บาท

- ค่าพยาน 20 บาท

- ค่าคำขอ 5 บาท

- ค่าอากรคู่ฉบับ 5 บาท

ดังนั้น การโอนจะต้องเสียค่าธรรมเนียมทั้งหมด 25,000+25,000+20+5+5 = 50,030 บาท

เราลองเอาค่าภาษีและค่าโอนมาเทียบกันให้ดูง่ายๆ ตามตารางด้านล่างนะคะ

จากตารางจะเห็นว่าถ้าคุณแม่ถือบ้านหลังนั้นไว้เองโดยไม่ได้โอนให้ลูก จะต้องเสียภาษีปีแรก 900 บาท ส่วนปีที่ 2 เสีย 880 บาท หลังจากนั้นในปีที่ 3 จะมีการปรับอัตราภาษีซึ่งมีเพดานอยู่ที่ 0.3% คำนวณออกแล้วตั้งแต่ปี 3 เป็นต้นไปจะต้องจ่ายภาษีประมาณปีละหมื่นกว่าบาท ซึ่งรวมภาษีถึง 6 ปี ก็จะมีมูลค่าพอๆ กับค่าโอนที่ดินให้ลูกที่เสียไปตั้งแต่ปีแรกพอดี

“ดังนั้น หากคุณแม่ตั้งใจที่จะเก็บที่ดินแปลงนี้ไว้ให้ลูกในระยะยาวอยู่แล้ว การโอนตั้งแต่ตอนนี้เพื่อให้ได้ยกเว้นภาษีก็จะมีความคุ้มค่ามากกว่า แต่หากคุณแม่วางแผนไว้ว่าจะขายบ้านหลังนี้ภายใน 5 ปี แนะนำให้คุณแม่ยอมเสียภาษีที่ดินบ้านหลังอื่นๆ ไปจะคุ้มกว่าค่ะ”

ตัวอย่างที่ 2 : หากบ้านทั้ง 2 หลังของคุณแม่มีราคาประเมินเกิน 50 ล้านบาท

คุณแม่มีบ้าน 2 หลัง หลังหลักมีราคาประเมิน 70 ล้านบาท และชื่อคุณแม่ก็อยู่ในทะเบียนบ้านหลังนี้ ส่วนบ้านหลังที่ 2 มีราคาประเมิน 50 ล้านบาท กรณีนี้คุณแม่จะเลือกเสียภาษีบ้านหลังที่ 2 ด้วยตัวเอง หรือโอนให้ลูกเพื่อได้ยกเว้นภาษี แบบไหนจะประหยัดภาษีได้มากกว่ากัน เราลองคิดออกมาให้ดูเทียบกันง่ายๆ

ก่อนอื่นต้องถามอายุบ้านหลังที่ 2 ของคุณแม่ก่อนนะคะ กรณีคือ 10 ปี ซึ่งต้องใช้ในสูตรการคำนวณ คิดออกมาให้เรียบร้อยพอเทียบค่าใช้จ่ายแต่ละปีจะเห็นได้ว่า..“หากคุณแม่มีแผนที่จะขายบ้านหลังที่ 2 ภายใน 5 ปี คุณแม่เก็บบ้านไว้ในชื่อตัวเองจะประหยัดเงินได้มากกว่า เพราะค่าธรรมเนียมโอนของบ้านหลังนี้สูงถึง 500,030 บาท ซึ่งคุณแม่ต้องจ่ายไปตั้งแต่ปีแรกเลย และลูกยังต้องจ่ายภาษีที่ดินส่วนที่เกินจากยกเว้น 50 ล้านบาทแรกด้วย แต่ถ้าเป็นกรณีที่ต้องการถือครองที่ดินไว้ในระยะยาว การโอนให้ลูกจะคุ้มกว่าในปีที่ 7 ขึ้นไป เพราะหลังจากนี้จะเสียแค่ค่าภาษีที่ดินปีละประมาณ 3 หมื่นบาทเท่านั้น”

นอกจากการโอนแบบพ่อแม่ให้ลูกแล้ว หลายครอบครัวอาจสงสัยว่าการโอนบ้านและที่ดินระหว่างพี่น้องจะช่วยประหยัดภาษีได้มากน้อยแค่ไหน บอกไว้ก่อนเลยว่าการโอนแบบพี่น้องจะมีค่าธรรมเนียมการโอนที่สูงกว่าแบบพ่อแม่ให้ลูก โดยจะคิดค่าธรรมเนียมแบบเดียวกับการซื้อขายเลยค่ะ ทำให้มีค่าใช้จ่ายที่สูงพอสมควรเลย เรามาดูตัวอย่างกันนะคะ

ตัวอย่างที่ 3 : พี่มีบ้าน 2 หลังในราคาประเมินไม่เกิน 50 ล้านบาท และถือครองมาเกิน 5 ปี

พี่มีบ้าน 2 หลัง บ้านหลังหลักที่พี่ใส่ชื่อลงทะเบียนบ้านมีราคาประเมิน 10 ล้าน ส่วนหลังที่ 2 นั้นกำลังลังเลอยู่ว่าจะโอนให้น้องดีหรือไม่ เพราะน้องไม่มีบ้านหลังหลักจะได้ใช้สิทธิยกเว้นภาษี 50 ล้านบาทแรกได้ ลองมาช่วย 2 พี่น้องนี้คำนวณภาษีที่ดินของบ้านหลังที่ 2 เปรียบเทียบกับค่าโอนดูนะคะ

การคำนวณภาษีที่ดินก็คำนวณตามอัตราภาษีปกติตามที่คิดให้ดูในกรณีแรกนะคะ ส่วนคำนวณค่าโอนแบบพี่ให้น้องนั้นจะคิดค่าธรรมเนียมในการโอน ดังนี้

- ค่าธรรมเนียม ร้อยละ 2 ของราคาประเมิน = 5,000,000×0.2% = 100,000 บาท

- ค่าอากรแสตมป์ ร้อยละ 0.5 ของราคาประเมิน = 5,000,000×0.05% = 25,000 บาท

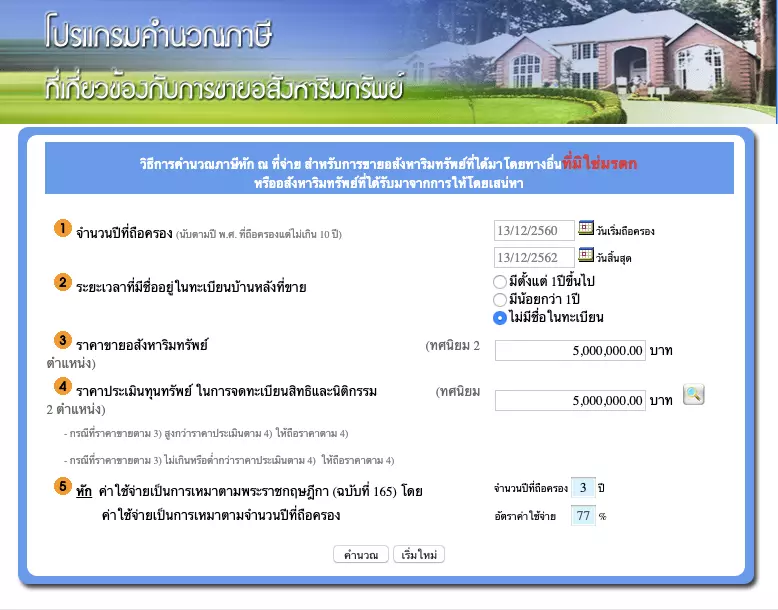

- ภาษีหัก ณ ที่จ่าย เราสามารถเข้าไปเช็คได้จากในเว็บ หรือคลิกที่นี่เพื่อไปโปรแกรมคำนวณภาษี ของกรมสรรพการได้เลย เข้ามาก็จะเจอหน้าตาเว็บแบบนี้ เราก็แค่กรอกข้อมูลลงไป สำหรับข้อ 3 นั้น เว็บจะให้กรอกราคาขายอสังหาริมทรัพย์ แต่กรณีนี้เราไม่ได้ขายให้น้อง ก็กรอกราคาประเมินลงไป เป็นเลขเดียวกับข้อ 4 เลย จากนั้นก็กดคำนวณ

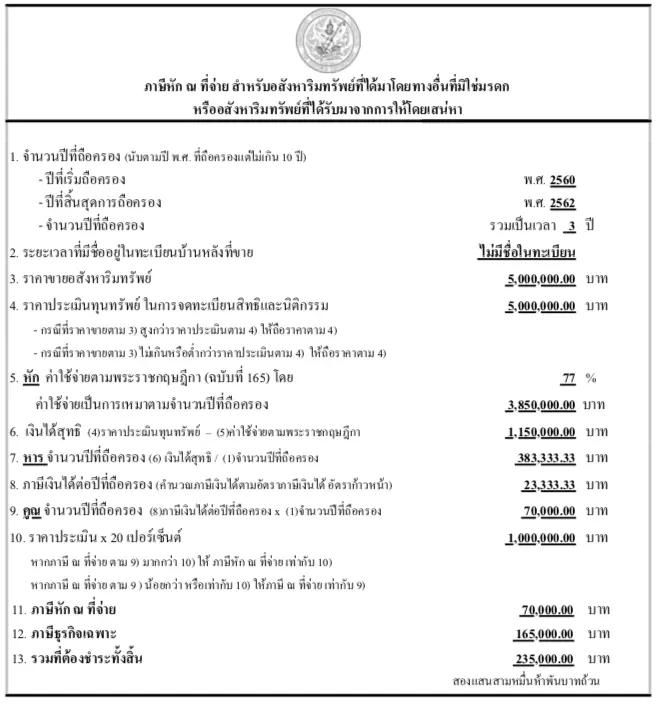

เราก็จะได้หน้าตาของค่าภาษีหัก ณ ที่จ่าย ออกมาตามในรูปนี้ ค่าภาษีหัก ณ ที่จ่ายของกรณีนี้ออกมา = 125,000 บาท

ดังนั้น ค่าธรรมเนียมโอนระหว่างพี่น้องของตัวอย่างนี้มีค่าใช้จ่ายเท่ากับ 100,000+25,000+125,000 = 250,000 บาท

เราลองเอาค่าภาษีและค่าโอนมาเทียบกันให้ดูง่ายๆ ตามตารางด้านล่าง

กรณีนี้บ้านหลังที่ 2 ของพี่มีอายุ 10 ปีค่ะ

สรุปค่าใช้จ่ายในการโอนมากกว่าภาษีบ้านหลังที่ 2 ถึงจะได้รับยกเว้นภาษีที่ดิน 50 ล้านบาทของบ้านหลังแรกไปแล้ว แต่ต้องจ่ายค่าโอน 250,000 บาท ซึ่งถ้าเทียบกับการที่พี่เสียภาษีบ้านหลังที่ 2 ด้วยตนเองก็ถือว่ามีมูลค่าที่ต่างกันมากเลย เราลองคิดภาษีไปอีก 30 ปีข้างหน้าถึงจะมีมูลค่าพอๆ กับค่าธรรมเนียมการโอนนะคะ “ดังนั้น การโอนในกรณีนี้จึงเหมาะกับครอบครัวที่ยังไม่คิดจะขายที่ดินภายในอีก 30 ปีข้างหน้า หรือไม่ต้องการจะขายเลย ก็สามารถโอนได้ จะช่วยประหยัดเงินค่าภาษีในระยะยาวค่ะ”

ตัวอย่างที่ 4 : จากกรณีที่ 3 หากบ้านหลังที่ 2 ที่พี่ถือครองยังไม่ถึง 5 ปี

กรณีนี้บ้านหลังที่ 2 ของพี่นั้นเป็นเจ้าของมาเพียง 2 ปี ซึ่งการถือครองที่ไม่ถึง 5 ปี เวลาที่เราจะโอนต้องเสียค่าภาษีธุรกิจเฉพาะแทนค่าอากรแสตมป์ ซึ่งค่าภาษีธุรกิจเฉพาะจะมีอัตราการจัดเก็บสูงถึง 3.3% ซึ่งมากกว่าอากรแสตมป์ที่มีอัตราเพียง 0.5% ทำให้ต้องเสียภาษีเพิ่มขึ้น โดยมีค่าธรรมเนียมทั้งหมด ดังนี้

- ค่าธรรมเนียม ร้อยละ 2 ของราคาประเมิน = 5,000,000×0.2% = 100,000 บาท

- ค่าภาษีธุรกิจเฉพาะ ร้อยละ 3.3 ของราคาประเมิน = 5,000,000×3.3% = 165,000 บาท

- ภาษีหัก ณ ที่จ่าย ตามที่ไปกรอกข้อมูลจากเว็บของสรรพากร = 70,000 บาท

ดังนั้น รวมค่าใช้จ่าย = 100,000+165,000+70,000 = 335,000 บาท

เราลองเอาค่าภาษีและค่าโอนมาเทียบกันให้ดูง่ายๆ ตามตารางด้านล่าง

กรณีนี้ก็จะเสียค่าธรรมเนียมโอนสูงขึ้นมาอีกถึง 335,000 บาท ซึ่งการจ่ายภาษีของบ้านหลังที่ 2 ในแต่ละปีไม่เกินหมื่นกว่าบาท เราลองคำนวณภาษีไปอีก 53 ปี ถึงจะมีมูลค่าพอๆ กับค่าโอนที่เราจ่ายไปเลยนะคะ “ดังนั้น กรณีนี้เราคิดว่าสามารถรอไปอีก 3 ปี เพื่อให้พ้นภาษีธุรกิจเฉพาะไปก่อนได้ เพราะภาษีใน 3 ปีแรกประมาณหมื่นห้าเท่านั้น หลังจากนั้นถ้าต้องการถือที่ดินในระยะยาว ก็ทำการโอนให้น้องได้เลย แต่ถ้าพี่ต้องการขายที่ดินในอนาคตภายใน 10-20 ปี ก็แนะนำว่าอย่าโอนดีกว่าค่ะ ยอมเสียภาษีบ้านหลังที่ 2 ไป จะคุ้มกว่า”

ถ้าต้องการโอนบ้านและที่ดินให้กับลูกหลานเพื่อได้รับสิทธิยกเว้นภาษี ต้องทำภายในวันไหน?

ต้องทำภายในสิ้นปีนี้ หรือพูดง่ายๆ ก็ 27 ธันวาคม 2652 ที่เป็นวันทำการสุดท้ายของปีนี้ เพราะ การจัดเก็บภาษีนั้น หากใครเป็นเจ้าของโฉนดที่ดินและสิ่งปลูกสร้าง ตั้งแต่ 1 ม.ค. 2563 คนนั้นจะต้องเป็นผู้เสียภาษี

โดยจะมีการส่งแบบประเมินให้มาเสียภาษีพร้อมกับอัตราภาษีมาให้เราที่บ้าน ซึ่งล่าสุดได้มีการประกาศให้สามารถเลื่อนจ่ายเงินจากเดือนเมษายนให้ไปจ่ายภายในเดือนสิงหาคม 2563 ได้ แต่ๆๆ ไม่ได้หมายความว่าเราสามารถโอนได้ถึงเดือนสิงหาคมนะคะ ถ้าต้องการให้ใครเป็นผู้เสียภาษีต้องโอนชื่อคนนั้นไปเป็นเจ้าของและย้ายทะเบียบบ้านภายในปีนี้เท่านั้นค่ะ

การจัดการภาษีเป็นการวางแผนของแต่ละบุคคล ไม่ได้มีผิดถูกแต่ทำเพื่อให้เหมาะกับการใช้ประโยชน์ของแต่ละบุคคลมากที่สุด เราก็หวังว่าจะช่วยทุกคนในการคิดประหยัดเงินที่ต้องจ่ายไปกับค่าภาษีได้มากที่สุด หากชื่นชอบ อย่าลืมกด like กด Share ให้หน่อยนะคะ ^ ^

![บ้านกรีนเฮ้าส์ รังสิต สเตชั่น – ซ.เวิร์คพอยท์ | ขึ้นบ้านใหม่ [EP.4]](https://img.iproperty.com.my/thinkofliving/720x440-crop,format=webp/wp-content/uploads/1/2024/04/19132952/original-C5436EC7-EBB0-4BB5-95E7-D794A955D4E4-3.jpg)