ใน 3-4 ปี ที่ผ่านมา วงการธุรกิจที่อยู่อาศัยมีการกล่าวถึงสัดส่วนหนี้ครัวเรือนต่อจีดีพีของไทยว่ามีระดับสูงและเป็นปัจจัยที่ทำให้ความต้องการที่อยู่อาศัยชะลอตัว ซึ่งเป็นความเข้าใจผิด

ข้อเท็จจริงเชิงวิชาการที่ถูกต้องเกี่ยวกับสัดส่วนหนี้ครัวเรือนต่อจีดีพี คือ

1. สัดส่วนหนี้ครัวเรือนต่อจีดีพี จะมีค่าสูงขึ้นในทุกประเทศทั่วโลก โดยไม่มีข้อยกเว้นโดยแปรผันตามระดับการพัฒนาด้านสถาบันการเงิน (financial intermediation development) ทั้งในเชิงกว้างและเชิงลึก (widening & deepening) กล่าวคือ เมื่อผู้บริโภคมีโอกาสเข้าถึงบริการของสถาบันการเงินอย่างกว้างขวางมากขึ้นและเครื่องมือทางการเงินที่หลากหลายมากขึ้น หนี้สินครัวเรือนจะได้รับการบันทึกในระบบมากขึ้น อันจะทำให้สัดส่วนหนี้ครัวเรือนต่อจีดีพีสูงขึ้นตามลำดับด้วย ทั้งนี้ ความเป็นหนี้มากน้อยของครัวเรือนโดยเฉลี่ยในเชิงโครงสร้าง มีส่วนเกี่ยวข้องกับสัดส่วนหนี้ครัวเรือนต่อจีดีพีน้อยมาก

ตัวอย่างที่เห็นได้ชัดคือ ประเทศในยุโรปที่มีพัฒนาการทางการเงินสูงกว่าไทยจะมีสัดส่วนตัวนี้ สูงกว่าไทย 30-40 หน่วยเปอร์เซ็นต์ แต่ไม่ได้หมายความว่าประเทศเหล่านั้นมีความเสี่ยงทางการเงินมากว่าไทย ส่วนประเทศข้างเคียงของไทยที่มีพัฒนาการน้อยกว่าไทยมาก จะมีสัดส่วนตัวนี้น้อยกว่าไทยหลายสิบหน่วยเปอร์เซ็นต์เช่นเดียวกัน ดังแสดงในรูปที่ 1 Household debt to GDP ซึ่งแสดงว่าประชาชนในประเทศเหล่านั้นยังไม่มีโอกาสเข้าถึงสถาบันการเงิน

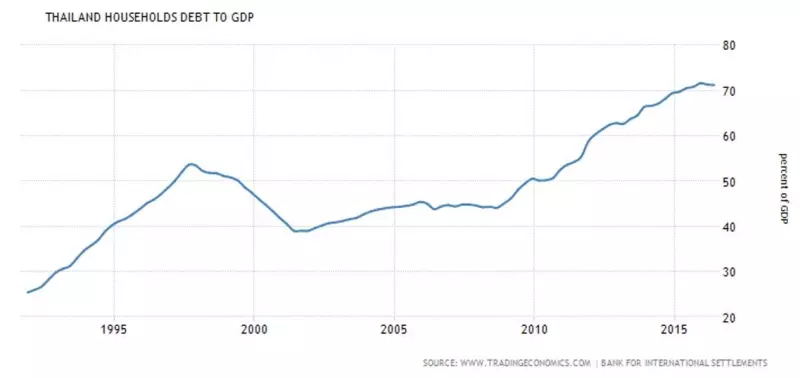

2. สัดส่วนหนี้ครัวเรือนต่อจีดีพีของแต่ละประเทศ มีการเพิ่มขึ้นที่ช้าหรือเร็วแตกต่างกันใน ช่วงเวลาต่างๆ ซึ่งก็เห็นได้ในรูปที่ 1 เช่นเดียวกัน สัดส่วนตัวนี้ของไทยโดยเฉพาะดูได้จากรูปที่ 2 Thailand Households debt to GDP ซึ่งแสดงให้เห็นว่า ในช่วงปี 1991-1997 สัดส่วนตัวนี้เพิ่มขึ้นประมาณ 5 หน่วยเปอร์เซ็นต์ต่อปี แต่ในช่วงปี 2008-2016 เพียงประมาณ 3 หน่วยเปอร์เซ็นต์ต่อปี นอกจากนี้ เป็นที่แน่นอนว่า ปัจจัยอื่นๆ ที่ส่งผลกระทบต่อสัดส่วนตัวนี้ยังมีอีกมาก เช่น ราคาที่อยู่อาศัยที่เพิ่มขึ้นรวดเร็วกว่าปกติเป็นต้น แต่ระดับการพัฒนาด้านสถาบันการเงินยังคงเป็นปัจจัยหลักที่สำคัญ ดังนั้น สัดส่วนหนี้ครัวเรือนต่อจีดีพีในช่วงหลายปีที่ผ่านมาจึงไม่อาจใช้บอกได้ว่าภาวะหนี้ครัวเรือนของไทยอยู่ในสภาพเลวร้ายเพียงใด

กล่าวโดยสรุป ก็คือ สัดส่วนหนี้ครัวเรือนต่อจีดีพี มีส่วนเกี่ยวข้องน้อยมากกับระดับความเป็นหนี้ โดยเฉลี่ย ของผู้บริโภคแต่ละคนเพิ่มขึ้นหรือน้อยลงอย่างไร จึงไม่สามารถที่จะใช้สัดส่วนตัวนี้มาเชื่อมโยงกับความซบเซาของธุรกิจที่อยู่อาศัยอย่างที่ชอบทำกันในช่วงที่ผ่านมา

ที่มา : ศูนย์วิจัยศุภาลัย, ดร. ประศาสน์ ตั้งมติธรรม